作为服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业的板块,科创板重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,这些产业多为技术、资金、人才密集型行业,具有高度依赖专业技术、核心人才的特征。

生物医药行业是关系国计民生的战略性行业,作为创新最积极的领域之一,对人才的依赖度非常高。2022 年 1 月,国家工信部、发改委、卫健委、医保局、药品监督管理局等九部门联合发布《“十四五”医药工业发展规划》,文件指出,随着新冠疫情的深远影响以及医药体制改革的全面深化,新发展阶段医药行业亟需加快变革步伐,向创新驱动转型,产品创新和技术突破是未来生物医药行业发展的核心。

其中在医药制造领域,前些年国内市场以仿制药为主,近年来我国政策鼓励由仿制药向创新药发展,推动产业升级;在医疗器械领域,随着我国人口老龄化的大环境以及政策鼓励高端医疗器械国产化、助推创新,医疗器械行业也步入快速发展阶段;此外,疫情在全球范围内产生了持续深远影响,多家国产体外诊断领域的新冠检测试剂产品出口至海外,行业发展迅速。

生物医药行业作为科创板产业方向中的重要代表性行业,科创板“第五套上市标准”允许未盈利的生物医药公司上市等制度,为生物医药公司走向二级市场提供了政策利好。与此同时,生物医药是典型的人才密集型行业,为了争夺人才,越来越多的生物医药公司推出股权激励计划。

本报告中,易参对科创板开板以来生物医药行业发布股权激励计划的 51 家上市公司及全部 56 份股权激励计划进行梳理分析,勾勒出科创板生物医药行业上市公司的股权激励画像,为生物医药行业实施股权激励机制提供实战参考。

注:本报告中的数据来源于上交所官网披露的各公司股权激励草案、2021 年年报,并参考了 Wind、东方财富网的细分领域划分标准。

科创板生物医药行业宏观特征分析

一、技术驱动型行业对长期激励的需求更高

生物医药是典型的技术和人才密集型行业,具有研发周期长、技术壁垒高、人才培养周期长等特征,极度依赖核心技术人才,需要用长期激励的方式招揽和留住人才。实践中,生物医药公司通常在发展早期便将股权激励纳入薪酬体系,在公司持续发展过程中也将股权激励作为常态化的激励工具。

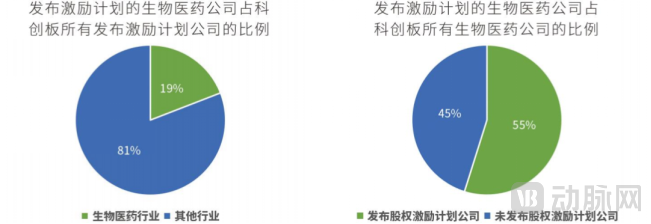

截至 2022 年 4 月,科创板共推出 293 份股权激励计划,其中生物医药行业推出 56 份激励计划,占比 19.1%。同时,科创板共有 93 家生物医药公司,其中有 51 家发布了激励计划,占比 54.8%。

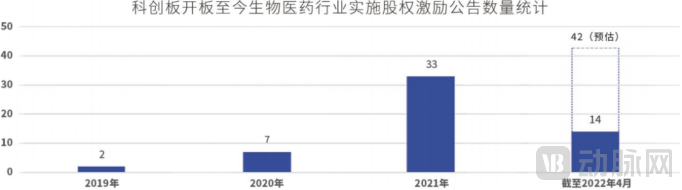

从历年发布数量上看,2019 年生物医药行业推出 2 份股权激励计划, 2020 年推出 7 份股权激励计划,2021 年推出 33 份股权激励计划,呈爆发式增长,而 2022 年前 4 个月就已经推出 14 份股权激励计划,预计今年的发布数量将会再创新高。

核心技术是生物医药公司的核心竞争力,而核心技术依赖于核心人才,最直接的体现就是核心人才的出走会对公司的股价、研发进程造成很大影响。近年来,科创板上市公司高管流动频繁,反映出生物医药领域的核心技术人才非常稀缺。为了争夺人才,各家药企纷纷开出股权激励占大比重的薪资,人才也愿意接受这种“对赌”,通过带领公司取得突破性进展,把公司股价推高,从而获得更大的回报。

同时,作为一个需要长期投入资金、盈利相对滞后的行业,很多生物医药公司难以提供高水准的现金稳定核心研发团队以及招揽尖端人才。2021 年年报显示,科创板 93 家生物医药公司的研发投入总额平均值高达 2.78 亿元,88 份披露职工薪酬的年报显示,职工薪酬总额平均值高达 7983 万元。股权激励计划不仅可以对员工薪酬进行有效补充,还可以缓解用人成本对公司现金流的压力。

因此,科创板生物医药公司纷纷发布股权激励计划。在已经发布激励计划的 51 家公司中,46 家公司公布了一期激励计划,4 家公司公布了二期激励计划,包括“微芯生物”、“祥生医疗”、“美迪西”、“安必平”,1 家公司公布了三期激励计划,是“普门科技”。

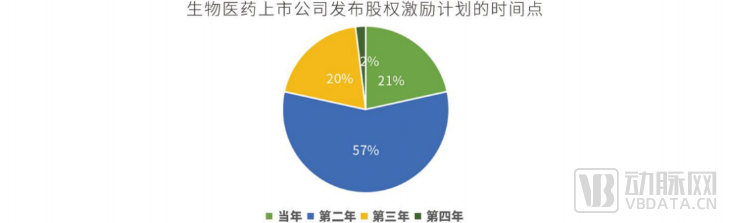

从推出时间上看,78.5% 的公司在上市后两年内就推出了激励计划。其中,在上市第一年就推出激励计划的公司有 11 家,占比 21.6%,上市第二年推出的公司有 29 家,占比 56.9%,上市第三年间推出的公司有 10 家,占比 19.6%,上市第四年间推出的公司只有 1 家,占比 2%。

二、研发周期越长,激励力度越大

从成立时间上看,推出股权激励计划的 51 家生物医药公司平均成立时间长达 17.4 年。其中成立时间最短的公司是“前沿生物”,成立了 9 年,成立时间最长的公司是“澳华内镜”,成立了 28 年,大部分公司都经过了长时间的发展后才走向上市。

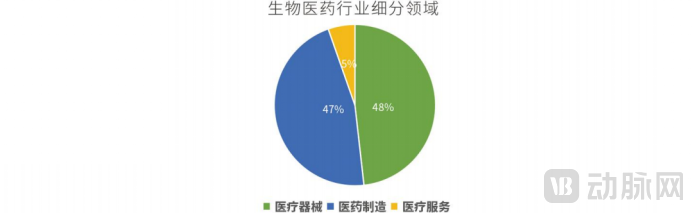

从细分领域上看,推出激励计划的生物医药公司主要分布在「医药制造」和「医疗器械」两大领域。其中,医疗器械领域推出了 27 份激励计划,占比 48.2%,医药制造领域推出了 26 份激励计划,占比 46.4%,医疗服务领域推出了 3 份激励计划,占比 5.4%。

不过,无论是激励价值总量还是激励人数比例,医药制造领域均高于医药器械领域。

数据显示,医药制造领域激励价值总量的平均值为 1.65 亿元,激励价值最高的公司为“君实生物”,约 20 亿元;医疗器械领域激励价值总量的平均值为 8683 万元,激励价值最高的公司为“普门科技”,它推出的第二期股权激励计划的激励价值共 3.36 亿元。

从激励人数上看,医药制造公司激励人数占公司总人数比例的平均值为 26.6%,而医疗器械公司这一数据为 18%,说明医药制造领域激励计划的覆盖比例更广。

这是因为,医药制造领域具有研发周期长的特征,一款新药从开始研发到通过审批上市往往需要十余年甚至更长的时间,需要人才在公司长期奋斗,所以医药制造公司往往采用长期激励方式,提升核心团队的稳定性及凝聚力,直接体现就是频繁推出股权激励,以及设置更长的成熟周期。

例如,“普门科技”在第一期股权激励计划中设置了 8 年成熟期,“心脉医疗”也设置了 7 年的成熟期,并在第 6 年才开始解除锁定。

科创板生物医药行业具体数据分析

一、第二类限制性股票作为必选激励工具

第二类限制性股票是指就激励对象分次获益设立条件,在满足各次获益条件后分批登记股份的激励工具。和第一类限制性股票需被授予时出资相比,第二类限制股票在归属时再行出资的特点可以缓解员工出资压力,符合医药行业研发周期长的特征。

在生物医药行业推出的 56 份激励计划中,54 份激励计划都选择了第二类限制性股票作为激励工具,只有“普门科技”的后两期激励计划采用了股票期权的激励方式。

二、激励重心为董事/高管/核心技术人员,人均获授价值 268 万元

56 份激励计划中,激励对象主要分为两类,第一类为“董事/高管/核心技术人员”,第二类为“董事会认为需要激励的其他人员”,主要包括重要业务及技术人员、管理人员、高潜人员等,同时激励核心人才和占比更高的中坚力量。

数据显示,“董事/高管/核心技术人员”人均获授价值最高,平均获授价值高达 268 万元,中间值为 175 万元,人均激励价值最高的公司为“君实生物”,12 位董事/高管/核心技术人员平均获授价值高达 3496 万元;“董事会认为需要激励的其他人员”平均获授价值为 49 万元,中间值为 38.5 万元。

激励价值上,“董事/高管/核心技术人员”作为激励重心,人均获授价值是“董事会认为需要激励的其他人员”的 5.5 倍,可以看出生物医药行业对核心人才的依赖。

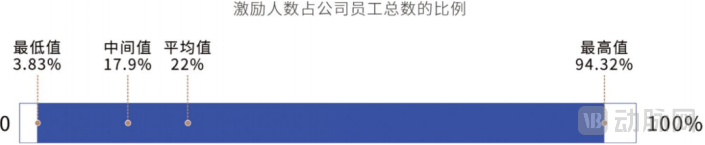

三、激励对象占总人数 22%,医药制造领域激励对象覆盖面更广

56 份激励计划中,激励人数占公司员工总数比例的平均值为 22%,中间值为 17.9%。其中,激励范围最大的公司为“微芯生物”,第二期股权激励计划激励人数为 631 人,占比 94.32%,激励范围最小的公司为“美迪西”,第一期股权激励计划激励人数共计 63 人,占比 3.83%。

具体人数上,激励人数平均值为 180,中间值为 107。其中,激励人数最多的是“君实生物”,人数为 2004,激励人数最少的是“华恒生物”,人数为 30。

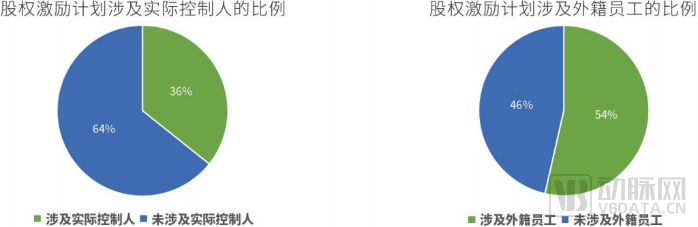

激励对象涉及“单独或合计持有上市公司 5% 以上股份的股东、实际控制人”的有 20 份,占比 35.7%,这与生物医药公司的创始或管理团队多为技术背景有关;涉及外籍员工的有 30 份,占比 53.6%,生物医药公司往往会在全球范围内吸纳人才。

注:科创板放宽了对激励对象的限制规定:“单独或合计持有上市公司 5% 以上股份的股东、实际控制人及其配偶、父母、子女以及外籍员工,在上市公司担任董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象。”

四、授予价格约为公司股价 5 折,占前 60 / 120 个股价均价则低于 5 折

在授予价格上,相比主板,科创板在规则上可以突破 5 折限制,由独立财务顾问出具意见,可以进行更低折扣授予。授予价格折扣 = 授予价格 / 当期公允价格,当期公允价格参考激励计划公布前 1 / 20 / 60 / 120 个交易日交易均价。

在生物医药行业推出的 56 份激励计划中,授予价格参考首次公开发行价或激励计划公布前 1 / 20 / 60 / 120 个交易日的收盘价为定价基础,并予以一定折扣。具体数据如下:

● 授予价格占前 1 个交易日股票交易均价的平均值为 55.1%

● 授予价格占前 20 个交易日股票交易均价的平均值为 53.6%

● 授予价格占前 60 个交易日股票交易均价的平均值为 46.7%

● 授予价格占前 120 个交易日股票交易均价的平均值为 44.4%

数据显示,授予价格占公司前 1 / 20 / 60 / 120 个交易日股票交易均价的平均值逐渐降低,尤其是占前 60 / 120 个交易日股票交易均价的平均值均低于 5 折,反映出生物医药公司近期股价有所降低。考虑到激励对象的出资能力,公司往往会根据公司股价适当调整授予价格。

总体来看,生物医药公司公布的激励计划授予价格约为公司股价的 5 折。5 折的折扣作为监管规定的下限,兼顾到公司股份支付费用承受能力以及激励对象出资能力等实际情况,有助于实现员工与公司利益的深度绑定,推动激励计划的顺利实施及激励效果的最大化。

五、平均归属周期 4.3 年,部分公司设置较长的归属期

在归属周期上,生物医药公司推出的 56 份激励计划平均归属周期为 4.3 年,其中占比最高的归属周期为 4 年,占比 53.6%,其次为 4-5 年,占比 25%。

实践中,公司会根据自身需求(如产品研发周期、新增获批自研产品数量)设置差异化的归属周期和比例。其中,部分公司设置了较长的归属周期,其中归属周期最长的是“普门科技”,它在第一期激励计划中设置了 8 年的归属周期,“心脉医疗”的归属周期也达到了 7 年,而且在第 6 年才开始成熟,并在业绩考核中加入自研产品数量指标。

六、考核方式相对灵活,11 份股权激励计划涵盖研发指标

在考核方式上,所有推出激励计划的生物医药公司都分为“公司”和“个人”两个层面进行考核,并设定阶梯归属的考核模式,实现权益归属比例动态调整。

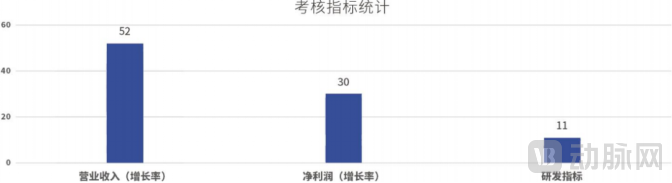

在考核指标上,52 份激励计划的考核指标涵盖营业收入或营业收入增长率,占比 92.9%,30 份激励计划的考核指标涵盖净利润或净利润增长率,占比 53.6%。这两个指标可以真实反映公司经营情况和市场情况,是预测公司经营业务拓展趋势、衡量公司成长性的有效性指标。

同时,生物医药作为典型的技术密集型行业,技术和产品研发进展是核心,有 11 份激励计划涵盖研发指标,包括产品研发数量、产品销售量、研发项目进展、研发项目阶段性目标等。

值得注意的是,研发水平是衡量硬科技公司未来发展潜力的重要指标,根据科创板生物医药公司公布的 2021 年财报,部分公司将一部分股份支付费用列入了研发费用(如华熙生物、爱博医疗),加大对研发人员的股权激励,也是加大研发投入的一种形式。

添加下方小参谋微信免费获取

完整 PDF 报告文件

易参@小参谋:yican_001