中国医疗影像设备的历史,是一部围绕着“国产替代”四个字进行的发展史。从超声、DR,到MR、PET/CT,医学影像公司们通常围绕这些设备做两件事,一是从跨国公司手中抢占医院份额,二是与国内竞对们抢夺民营及基层市场。

如今各级医院医学影像设备覆盖率逐渐上升,基层公卫机构财政乏力,国内众企业打法已显疲态。艾瑞咨询、头豹研究院给出的统计数据显示:2021年-2025年国内医疗器械市场规模复合增长率为16.2%,而全球影像设备行业市场规模增速仅5.5%,国内增速为9.7%。

突围之争时不我待。6月29日,明峰医疗、朗视仪器两家医疗影像设备企业同时冲击科创板,吹起进攻号角的同时,也拱手送上了众多背后的市场数据。

国产医疗影像设备的未来在哪里?两家企业背后,我们或能找到通往下一程的痕迹。

明峰医疗与朗视仪器,一家是国产CT第三,一家是国产CBCT(锥形束CT)第二,可以视作医疗影像设备领域两个流派的一个缩影。

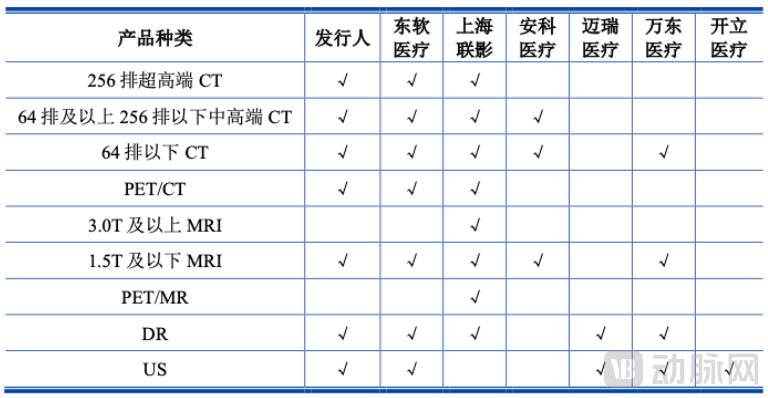

明峰医疗代表的是国内大型医学装备制造商,它构造出一条覆盖全产线CT、1.5T MR、DR、超声、PET/CT在内的产线,丰富程度可对标GPS、联影医疗、东软医疗。

影像企业产品线布局(数据来源:明峰医疗招股书)

影像企业产品线布局(数据来源:明峰医疗招股书)

CT是明峰医疗研发销售跑得最快、种类最全的产线,可提供8排、16排、24排、48排、64排、256排、车载CT系列、方舟CT系列等产品。按照2021年新增销售台数占有率排名,明峰医疗在我国CT产品位列第六,国产厂家中位列第三,在对外出口数量位居国产品牌第三名。

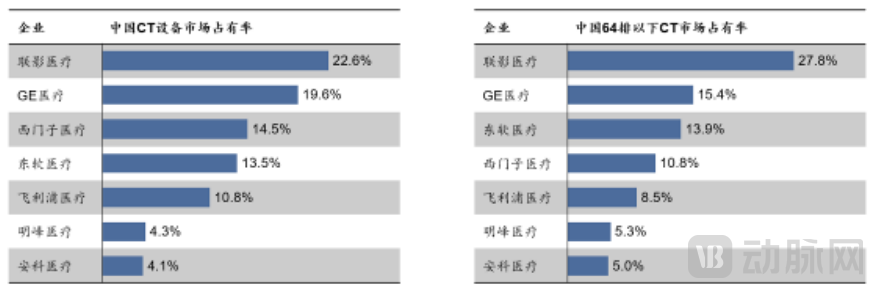

2021年中国CT设备市场竞争格局

CT之外,明峰医疗还取得两款超导型1.5T MR、四款DR和两款超声设备的医疗器械注册许可证,但在商业化方面有所滞后,尚未实现规模化商业落地。其中的原因,明峰将其归纳为生产能力与资金受限,也正是本次IPO的主要目的之一。

高端影像产品方面,明峰医疗在未来主打超高端512层CT量子眼QuantumEye 799 CT与超高端PET/CT ScintCare PET/CT 750T。量子眼QuantumEye 799拥有业界唯一的16cm真球面宽体探测器与量子能谱技术,ScintCare PET/CT 750T则实现了业界超高系统灵敏度23.5kcps/MBq(NEMA),两款产品有望冲击GPS主导的高端影像格局。

与明峰医疗相比,朗视仪器的产线较为单一,均围绕应用于口腔医疗领域的口腔锥形束CT进行研发销售。

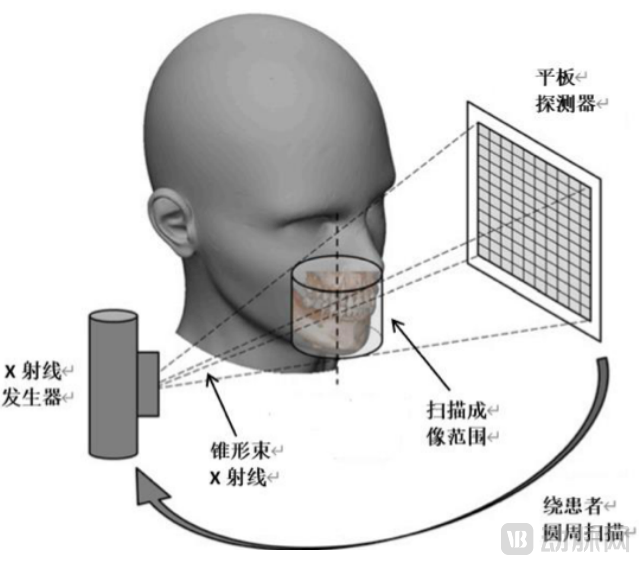

口腔锥形束CT是一种主要针对口腔颌面部进行三维成像的锥形束CT系统,广泛应用于牙齿种植、正畸、牙体牙髓、口腔颌面外科等口腔各科。尤其是在牙齿种植等复杂应用中,口腔锥形束CT具有不可替代的重要作用。

相对传统的通用型螺旋CT,口腔锥形束CT具有分辨率高、辐射剂量低、占地小、使用成本低等优点,是口腔影像领域具有革命性的设备,在各级口腔医疗机构均有广泛应用。

锥形束CT原理(数据来源:朗视仪器招股书)

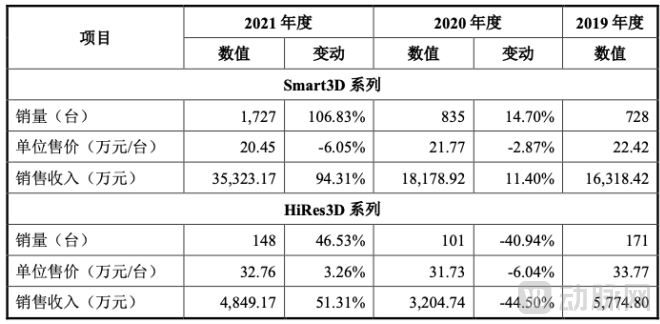

朗视仪器的产线划分主要服务于其对应的市场。主要由HiRes3D、Smart3D两个系列组成。

Smart3D系列产品主要定位于基层医疗机构,2021年单价为20.45万元/台,该型号产品拥有依靠一机拍摄口腔医疗机构所需全部四种X射线影像的功能,可实现CBCT、全景、头颅、口内摄影。对于一般口腔医疗机构而言,高集成度的四合一产品能够避免购买多台成像设备,降低采购成本,也使医生操作和患者数据管理更加便捷。

HiRes3D系列产品主要面向公立医院及高端民营医疗机构,2021年单价为32.76万元/台。其病患群体具有流量大、病情复杂、单体诊疗时间有限的特点,因而对CBCT设备更高频次运行拍摄、更细微组织成像、覆盖更多部位创面扫描的要求较高,技术难度较大,平均单价也随之增加。

从产线角度分析,明峰医疗的布局丰富且层次分明,既拥有提供营收的CT产线,又在超声、MR等领域进行探索,握住后期商业化的可能。在这一方面,朗视仪器面向的赛道相对较窄,但是产品布局足够集中,能够突破的天花板同样有限。

不过,明峰医疗所选的各个产线外有GPS把持份额,内有联影东软激烈对抗。尽管拥有完备产线,但明峰医疗还需依赖销售与平台能力将技术转变为盈利。从这个角度上看,明峰医疗的产品落地需要突破的障碍还有很多。

相比之下,朗视仪器所处的CBCT竞争有限,除部分海外公司外,国内仅美亚光电一家上市公司直接竞争,且市场份额相差不大,因而产品落地更为容易。

进一步分析财务数据。尽管明峰医疗构建了丰富的产线,但其盈利状况并不乐观。

明峰医疗招股书数据显示,企业2019、2020、2021年营业收入分别为2.11亿元、3.00亿元、3.52亿元,形成的净利润分别为-2.13亿元、-2.31亿元、-2.07亿元。

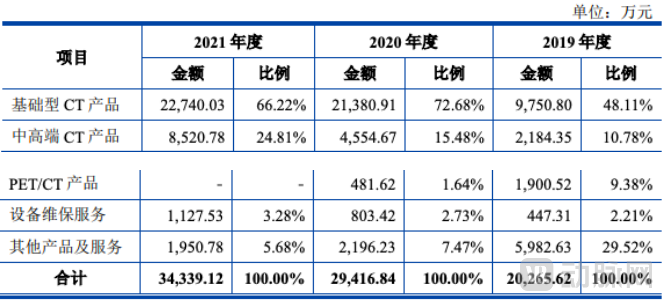

值得注意的是,明峰医疗的收入来源超9成来源于CT,极度依赖CT红利带来的造血能力。

明峰医疗收入构成(数据来源:明峰医疗招股书)

收入集中度比明峰医疗更为严峻的是朗视仪器。报告期内,朗视仪器主要收入来源为口腔锥形束CT产品、软件产品,其中口腔锥形束CT产品各年收入占比分别为99.89%、99.99%、99.98%,企业发展与行业前景紧紧绑定

朗视仪器各类设备销售数据

不同之处在于利润。2019、2020、2021年三年间,朗视仪器营业收入分别为2.21亿元、2.19亿元;4.10亿元,与明峰医疗处于同一量级,但其净利润分别为0.20亿元、0.18亿元、0.64亿元,始终保持公司盈利。

追其究竟,毛利率、研发投入可以解释两个公司之间的差异。

比较两家企业毛利。2021年明峰医疗毛利率为18.15%,朗视仪器毛利率为41.33%。

形成差异的很大一部分原因来自零部件采购成本。明峰医疗销售的CT多为螺旋CT,球管、高压发生器等核心零部件主要以采购方式获得,成本较高。而朗视仪器的锥形束CT核心零部件成本较低,由于成像方式是由X发生器发出锥形X光线,无需旋转,省下了滑环、高压发生器等核心零部件,单价降低,成本也较低,可以把毛利控制在较高位置,进而获取更多利润。

另一方面影响因素由研发成本所致。2019年至2021年间,朗视仪器研发费用分别为2095.91万元、2363.76万元、3628.50万元,而明峰医疗投入的数字分别为8167.40 万元、7582.39 万元、9173.55 万元,是朗视仪器的3-4倍。

仅借助数据可以得出粗略结论,明峰医疗在研发之中确实下了血本,也成功产出了一系列高尖端技术,但对于CT这样一个红海市场而言,医院暂时还没有意愿为明峰医疗的高端CT买单。朗视仪器虽在研发方面投入较少,但其成果在弱竞争下更能契合市场需求,因而能够快速落地医院,最终实现盈利。

不同发展逻辑选择引导两家医学影像设备走上不同道路,影响企业未来发展的核心因素也分化出显著差异。

明峰医疗的爆发点在于多影像细分赛道的布局,旗下ScintCare PET/CT于2021年通过NMPA审批,相关收入并未计入招股书之中。

QuantumEye量子眼256排超高端CT是明峰医疗切入高端CT市场的关键产品,在国产替代的大趋势下存在较大市场空间。该设备于2020年通过创新医疗器械审批绿色通道获批,在后续的财务报表中有望改写明峰医疗的营收量级。

高端设备之外,明峰医疗的DR、超声产线的盈利前景则没有那么乐观。尽管DR、超声毛利率高,明峰医疗也有少量产品获得审批,但这两个细分赛道的设备划分较细,单个产品能够攫取的市场份额有限。

此外,要从GPS手中抢夺超声高端市场,从迈瑞、开立、汕超中争取中低端市场,明峰医疗必须找到一个标志性技术作为品牌核心,加以多年经营,才能构造盈利的可能,这条路看上去有些漫长,且回报没有那么具备吸引力。DR同理。

构造生态圈,由硬件支撑营收转向软硬件共同支撑营收已成为头部医学影像企业的共识,但明峰医疗的生态构建稍显弱势,不具备软件盈利的条件,后续若能加强数字化转型,明峰医疗或够构造新增长点。

朗视仪器在接下来数年依然能够借助锥形束CT持续盈利,因而短期之内朗视仪器产品格局不会发生太大变化。寻找新增量,朗视仪器正朝锥形束CT引导的放疗、双源双探锥形束CT靠近。

锥形束CT在对高密度组织或器官的影像检查方面具有成像佳、辐射剂量低、成本低的优势,除口腔诊疗领域之外,在精准放疗领域也有所应用。通过锥形束 CT 对患者进行治疗前扫描,形成病灶区域的三维重建图像,从而判断患者肿瘤三维方向上的位置误差数值,进一步提高放疗的精确度。

此外,耳鼻喉、骨科同样具备锥形束CT的应用空间。目前市场上专业的耳鼻喉数字化影像诊断设备尚未普及,医院还普遍采用通用型螺旋CT进行耳鼻喉的影像检查。锥形束CT由于其高精度分辨能力,可对耳鼻喉细微解剖结构进行清晰成像,提高术前方案合理性、术中操作以及术后复查准确性。招股书显示,朗视仪器即将推出应用于耳鼻喉领域的双源双探锥形束CT,在这个新兴市场率先发力。

由于朗视仪器着手的赛道尚无国内的先行者进行可行性验证,我们暂时无法判断朗视仪器究竟能否将其变为新的营收来源。不过相比于明峰医疗,朗视仪器拥有充沛的现金流支撑探索。更多试错机会下,朗视仪器或许能够找到其他如锥形束CT这样高价值低竞争的场景。

明峰医疗、朗视仪器之外,东软医疗、联影医疗、汕头超声等等国内医学影像企业也在近一年递交招股书,众多企业谋变,亏损成了常态。

归根结底,医学影像设备研发本就是一个重研发、高投入、重口碑的事。东软医疗、明峰医疗等对标GPS的医学影像企业们为了保证各产线的竞争力,每年均保持着高强度的研发投入,营收虽有规模但难以盈利。即便是即将上市的联影医疗,也付出了近10年的持续投入,终于2021年扭亏为盈。

相比之下,朗视仪器、汕头超声等企业选择的产品覆盖领域较窄,能够触及的天花板肉眼可见,但却能在市场之中维持长期盈利,持续创新。

持续的高投入不一定能有超越行业水平的技术产出, 超越行业技术创业也不一定获得市场的认可。如此大背景下,传统医疗影像设备公司在一味追求“高精尖”前,必须对未来做出更为明确的规划与布局。

如今医疗影像设备竞争进入白热化,大大小小的企业都在广拓产线寻找增长点。这个时候,企业不妨考虑一下类似于锥形束CT这样小而美的专科赛道。拥挤的市场中,“鸡头”或许好过“凤尾”。