近来,CGM行业的天花板接连被打破。

CGM可以说是整个医疗器械行业更新迭代最快的行业。今年5月,雅培推出了第三代的Libre 3,无论是在尺寸、用户体验、准确性上都达到了行业巅峰。还有植入式的为期六个月的CGM Eversense E3在欧美获批,成为使用期最长的CGM产品。

在国内,CGM的商业化也战事正酣,2021年有鱼跃、九诺医疗、硅基仿生、微泰医疗四家企业的CGM产品密集上市。两家上市公司三诺医疗、可孚医疗也在大力研发CGM产品。国产CGM上市带来的冲击是明显的,雅培瞬感价格降到300元以下,拼多多上一枚雅培瞬感传感器只要 294元。

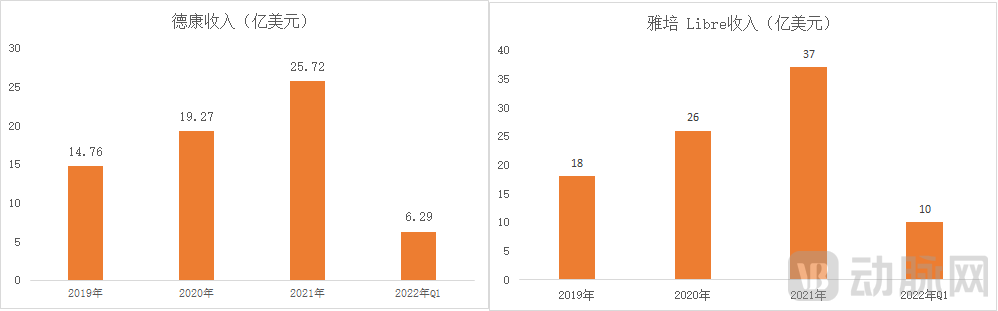

CGM是一个大单品的大市场,雅培2021年Libre系列全球卖出37亿元美元,德康仅做美国市场也卖出25亿美元。这一市场还处于高速增长中,2022年Q1,雅培Libre系列营收增长超过20%。

国内CGM潜在百亿市场也爆发力十足。鱼跃的CGM产品安耐糖在2021年双十一销量破百万。

在中国市场,雅培的降价说明了对国产CGM产品的忌惮,国产CGM企业已经成为雅培需要紧密盯防的对手。国产CGM目前已经撕开一条口子,未来能否啃下肥肉,成为与雅培分庭抗礼的企业?经过一年的商业化试水,国产企业之间是否已经拉开差距?雅培的主导地位是否受到了撼动?动脉网(微信号:vcbeat)进行了调研。

全球CGM市场中,欧美市场是大本营。全球糖尿病管理产品市场在过去几年快速增长。全球主要的糖尿病管理企业都赚得盆满钵满。

全球CGM市场新品不断上市,将如何影响全球CGM市场格局?

现有的市场格局,在全球糖尿病市场,雅培是领先的参与者,拥有53%的市场份额,其次是Dexcom和美敦力,分别拥有39%和8%的市场份额。

雅培凭借瞬感系列驰骋CGM市场。从2019年开始,雅培的CGM 产品FreeStyle Libre一直保持着增长神话,成为雅培糖尿病管理业务“现金牛”。来自雅培年报的数据,2019年FreeStyle Libre收入18亿美元,2020年卖出了26亿美元,2021年营收37亿美元,同比增长36.8%;2022年Q1又贡献了10亿美元的营收,同比增长20%。

全球在产品、收入上能与雅培匹敌只有德康,德康大部分收入都来自美国市场,2021年依然实现营收25亿美元。

全球CGM企业三足鼎立的市场格局,短时间内很难被打破。

虽然近期Senseonics的180天CGM Eversense E3,拥有超长待机,但对现有产品来说构不成威胁。Eversense E3为期长6个月的CGM最大的问题在于是植入式的,用户需要通过专业医生在麻醉后植入传感器,在使用过程中也需要每日使用血糖仪校准。而雅培和德康德产品都已经实现了免校准,贴敷式的产品并无痛感。

从数据上看,此前Senseonics也曾推出3个月的CGM,但是在全美的安装量并不高,也没有带来较好的商业回报,2021年全年营收仅1370万美元,仅有3200人安装。

虽然三足鼎立的市场格局短期内不会改变,但雅培、德康两大参与者之间的角力将变得更加激烈。过去,德康的优势市场在Ⅰ型糖尿病市场中,而雅培的优势领域在Ⅱ型糖尿病市场。

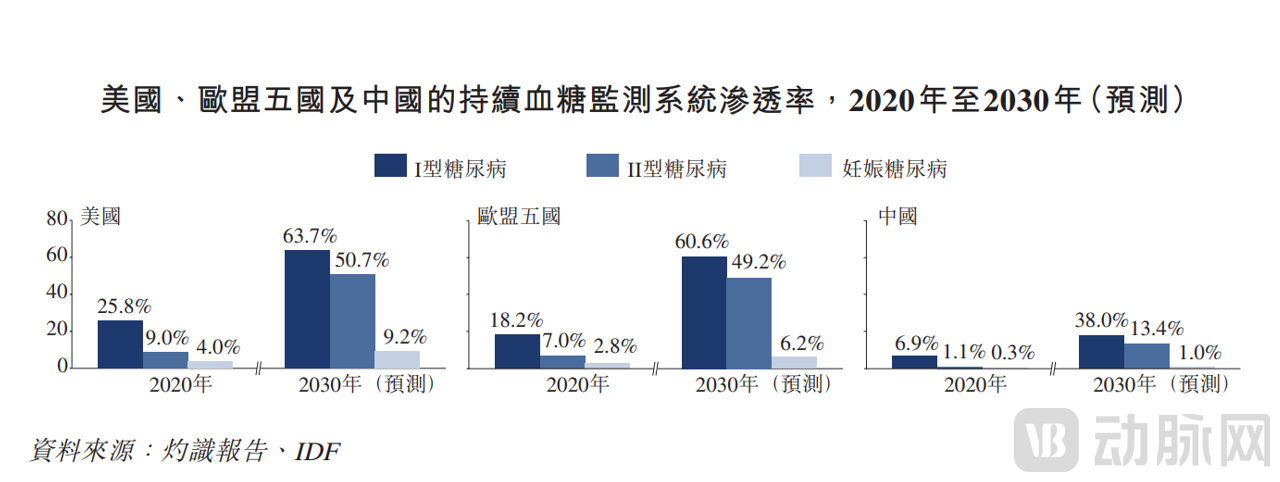

所以虽然Ⅰ型糖尿病人数更少,但是渗透率更高,用量更大,市场规模不同小觑。根据微泰医疗的招股书,2020年,美国CGM系统的渗透率在Ⅰ型糖尿病中为25.8%,在Ⅱ糖尿病渗透率为9.0%,在妊娠糖尿病中渗透率为4.0%。

此外,I型糖尿病患者人口约占糖尿病总人口的5%,但是由于Ⅰ型糖尿病大多数在儿童甚至青少年时期确诊,自诊断后终生需要持续监测血糖水平,因此与II型及成人糖尿病患者相比,Ⅰ型糖尿病人群在持续血糖水平监测上的长期人均医疗支出数额更庞大。

德康能在Ⅰ型糖尿病市场更占优势的原因在于,在准确率上更高。从评价CGM准确性的MARD值来看,MARD指平均绝对相对差,是持续血糖监测系统的检测值和参考值之间绝对误差的平均值。该值越低,准确度越高。雅培瞬感2的MARD值为9.3%,而德康的G6为9.0%。

一位业内人士表示:“雅培和德康技术路线的差异带来准确性的差异,德康在血糖波动较大的一型糖尿病患者中更具优势。举例而言,雅培和德康CGM的区别就好比数码相机中索尼和蔡司的区别。蔡司做更专业的市场,营收同样可观。”

但雅培Libre3在准确性超过了德康,雅培最新推出的一代的瞬感3MARD值为7.9%,而德康G7为8.2%。随着雅培Libre3的获批,雅培有可能将进一步抢占德康的市场份额。

有业内人士表示:“雅培的Libre上市给业界还是带来了很大的震撼,在尺寸上,雅培的Libre3是全球尺寸最小的 CGM。同时,雅培Libre3解决了前两代产品传感器的可靠性问题,所以在用户的可靠性和故障率会降低很多。在雅培二代产品上市后,其市场份额就在逐步提升,蚕食德康在美国的市场份额。三代产品上市后,预计雅培的市场占有率将进一步扩大。”

为了应对雅培Libre3带来的压力,德康也在计划开拓欧洲市场,未来CGM市场变化还有更多看点。

在全球市场,雅培和德康将依然占据主导地位。

在国内市场,随着一批拥有免校准、14天可用的CGM获批上市,国内CGM市场雅培一家独大的市场格局也迎来变局。

在C端市场,国产CGM已经在淘宝、京东、拼多多多个电商渠道上线。在B端市场,多位厂家表示由于院内市场推进受到疫情影响。

国产CGM卖得如何?从营收数据上看,微泰医疗CGM 去年11月获批上市,在微泰医疗2021年年报中销售了394万元,也就是说两个月卖出了近400万。另一家企业,硅基动感CGM在今年6.18期间销量同比增长超过500%,销售额几乎超过1至5月份之和,新用户量增长超300%。

在C端市场,从评价上看,有很多用户对于国产的免校准功能和服务表示认可,但是也有评论表示准确性不够,尤其是第一批购买的用户。

这是不是国产CGM产品质量不过关?其实这涉及生产的一致性问题。

从MARD值上看,国产产品能够获得药监局的认可,在MARD值上都是达标的。但是在数据的变异性和一致性上在不同的人群上存在差异。CGM生产的一致性受到诸多因素的影响,尤其是在早期生产的时候。

在价格策略上,国产产品根据产品定位采取了差异化的价格策略。

为何国产CGM企业会选取这样的定价策略?

首先是基于产品性能的差距,雅培获批在售的产品是瞬感一代,并不是实时回顾的产品,而有的国产产品在数据传输、准确性上做了优化和改进。

国产在服务端也做了创新,硅基仿生CEO韩明松告诉动脉网:“硅基仿生发挥旗下互联网医院资源优势,打造专业医学服务团队,其中包括专科医师、健康管理师、营养师,将智能监测与科学指导相结合,以更好地帮助用户建立个性化血糖管理方案,提升血糖达标率。这些价值是硅基动感在血糖管理行业的愿景体现,也造就差异化的价格体系。

另一方面,也有业内人士表示国产CGM目前的价格能做到与雅培接近已实属不易。由于雅培的出货量更高,生产的规模更大,从生产规模上看,雅培的出货成本也更低。

一位业内人士表示:“现有的CGM价格,其实都已经是远低于成本,这个价格国产CGM企业都是靠此前从风投融到的钱支撑自主研发,如果不是风投投了这么多钱,国内的CGM企业估计早就关门了。”

国产CGM企业在降低成本上采用技术优化路线。例如提升良品率。良品率是CGM生产的关键。良品率的问题即使对于雅培、美敦力这样跨国巨头也是一大挑战,良品率低将推高生产成本。国产企业在提升良品率上下了很多功夫。

从大规模市场推广算起,国内CGM上市还没有一年,在销售量上和雅培还有差距,这对于国产CGM产品商业化来说还仅仅个是开始。

雅培用降价来应对国产冲击,国产CGM产品如何破局商业化?从目前企业的尝试来看,国内企业探索出了多样化的路线。

首先,产品和服务是1,营销是0,国产CGM企业需要增强服务能力,打造差异化优势。与雅培进行差异化竞争。在国内的CGM市场中,雅培进入中国,开拓了国内的线上C端市场,在中国市场每年卖出超过7亿元。虽然雅培在中国市场份额超过99%,但是国内CGM市场的渗透率还处于很低的水平,我国患者对于血糖管理的理念还比较缺失,留给国内企业可做的事还有很多,尤其是在为CGM用户提供更多服务方面。

韩明松表示:“目前,国内市场的CGM普及还有很长的路,有观点认为CGM是指尖血检测方式的替代品,只是少了扎针。事实上,越来越多的临床研究表明,使用CGM对用户血糖达标率和生活质量有提升和改善的辅助作用。良好的血糖管理是多因素叠加的结果,我们相信,优秀的监测产品,加数字化健康数据,再加个性化服务指导,能形成一个普惠的解决方案。”

二是开拓更多国内获客渠道,开拓更多细分市场。糖尿病作为一种慢性疾病,在预防、诊断、治疗、管理的全生命周期都有着CGM切入的入口,目前CGM在国内的渗透率还很低,多个细分市场都可以开发,例如体检、孕期健康管理和企业员工健康管理等都可以成为CGM产品的流量入口。

以硅基为例,在C端市场和院内市场以外,硅基和美年大健康合作布局了体检市场,开发了基于CGM的数字健康套餐,为糖尿病高危人群和患者提供更好的服务,。

三是开拓海外市场,进入全球CGM销售的主要市场,尤其是欧洲市场。

无论是从疾病基数、渗透率还是支付能力来看,海外CGM市场更大。欧洲市场有着完善的代理渠道和支付体系,CGM在美国和欧洲被大部分私人保险承保,同时也被Medicare覆盖。从渗透率上看,2020年,欧盟五国CGM在Ⅰ型糖尿病和Ⅱ型糖尿病中的渗透率分别为18.2%和7.0%,远高于国内的6.9%和1.1%。从准入门槛上看,欧洲市场的准入门槛也并不高。

国内已有企业开始看好海外市场,以九诺医疗为例,九诺医疗在国内率先拿下CGM的CE认证,开始发力海外市场。

但是欧美市场是进口巨头的大本营,同时也不乏小的参与者,国内企业能否拿下欧美市场的关键在于是否有足够的渠道,从零到一建立起海外渠道需要漫长时间的积累,这将成为国内CGM企业突破欧美市场的关键。

在众多疾病中,很少有疾病像糖尿病这样取得了如此多的成就,无论是在糖尿病的诊断还是治疗。但是在我国,糖尿病造成的疾病负担依然很重,根据智云健康招股书,2020年,中国糖尿病患者人数为1.331亿,预计2025年和2030年将分别增加到1.517亿和1.703亿;2020年糖尿病治疗的直接支出为约人民币7521亿元。

在这个千亿规模的市场,CGM有望改变现有的糖尿病管理现状,随着技术的进步,CGM在糖尿病管理中的作用做越来愈大。希望通过全球CGM厂家的努力可以让更多患者更好地控制血糖,提高危及生命的低血糖的安全性,改善生活质量。