今日,盟科药业正式登陆科创板,开盘8.16元,随后大涨超过40%,市值超过75亿。

本次IPO盟科药业总计发行1.3亿股,总计募集资金10.61亿元,主要用于创新药研发项目、销售渠道升级及学术推广项目和补充流动资金项目。

盟科药业是一家聚焦于治疗耐药革兰阳性和革兰阴性菌感染的创新药企业。目前,公司共有3款商业化产品及临床阶段药物,其中康替唑胺已进入商业化阶段,是中国首个国产原研,也是唯一已上市的国产噁唑烷酮类原研药物。

据动脉橙数据库,盟科药业自2016年至今融资4轮,共获得投资近15亿元,其中2020年两次融资共10亿元。融资过程中,盟科药业吸引了多家知名投资机构,包括君联资本、盈科资本、德联资本、华盖资本等。

其中,德联资本于2016年便投资了盟科药业,并在其后续轮次的融资轮次中持续投资支持。

德联资本合伙人姜阳之表示,盟科医药是全球领先的抗菌药制药企业,自成立以来,袁博及团队在新型抗生素的发现和开发方面经验丰富,多条创新产品管线处于临床试验阶段。公司实现了从biotech向biopharma的转型,首个抗菌药产品康替唑胺进入了商业化销售阶段,对耐药所致的感染具有出色的临床疗效和安全性,有望为临床医生治疗耐药所致感染提供一种具有治疗优势的新选择。恭喜盟科完成IPO,这必将是公司一个重要的里程碑,盟科将在更大的事业平台上实现初心,满足大量临床未被满足的需求。

历时十三年,首个国产原研噁唑烷酮类抗菌新药上市

盟科药业是袁征宇的第二次创业。

1978年,袁征宇考入复旦大学化学系,是恢复高考后的首批大学生。毕业时正值美国科学院院士、哈佛大学终身教授Doering创立的CGP(Chemistry Graduate Program)项目在中国落地,袁征宇以全国第二名的成绩成为首届学生,赴美国康奈尔大学攻读生物化学博士学位。

1990年代的美国细菌耐药问题泛滥,使得抗耐药菌新药在临床上需求巨大。1996年,袁征宇进入抗生素研发领域,并参与成立了抗菌新药研发公司Vicuron。

2000年,Vicuron成功登陆纳斯达克。五年后,袁征宇参与的抗真菌药Anidulafungin和抗革兰氏阳性球菌感染的Dalbavancin成功完成III期临床试验。同年6月,辉瑞以19亿美元收购Vicuron,这也是当年抗菌新药研发领域最大的一笔交易。

2007年,袁征宇回到上海张江创办了盟科医药,继续研发抗菌新药。

抗菌药物研发技术挑战极高,自达托霉素1987年发现以来,目前已有30余年未出现新机理抗生素。现有抗生素已无法满足治疗需求,全新机理和全新靶点抗生素研发难度大,抗生素发现的真空期出现。

抗菌药耐药是微生物的一种自然进化过程,但由于抗菌药在医疗及养殖领域的大量使用,导致细菌耐药性问题愈发严重。早期抗菌药在临床上的有效率甚至不足50%。如若不能开发出新的抗生素,据WHO估计,到2050年抗菌药耐药性将造成1000万人死亡,甚至超过在2050年癌症的死亡人数。

目前中国是全球抗菌药的最大生产国和使用国,但整体抗菌药市场仍以专利过期药为主,定价低、使用量大,造成的细菌耐药性问题也较海外更严重。这与中国市场耐药菌新药稀缺,学术研究资源不足,抗菌药合理使用有待优化等因素有关。

行业的问题也是盟科药业的机会。凭借在抗菌新药领域的多年研发积累和成功开发经验,2008年,盟科发现了第一个候选药物MRX-I,2009年完成临床前开发工作,并申报IND,2011年拿到临床批文。

历时十三年,终于在2021年6月,盟科药业自主研发的1类创新药康替唑胺片获批上市,成为首个在中国上市的国产原研噁唑烷酮类抗菌新药,打破了国内高端抗生素领域的外来垄断格局。目前,盟科药业正在积极推进康替唑胺和其他管线的多中心临床实验,向全球抗菌药市场进军。

兼具抗菌疗效和安全性,上市半年被纳入医保

噁唑烷酮类抗菌药是继磺胺类和喹诺酮类抗菌药后上市的又一类全合成的抗菌药,其对革兰阳性菌的抗菌谱非常广,对多种多重耐药菌株均有抗菌活性,可用于治疗革兰阳性菌引起的炎症、皮肤软组织感染等。

图片来源:盟科药业招股书

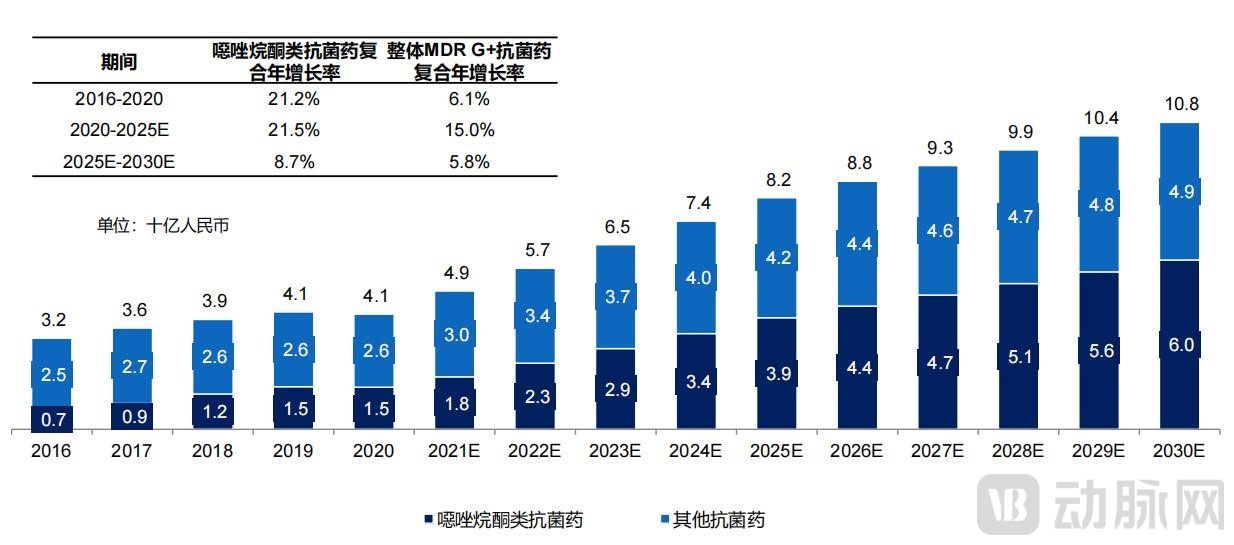

根据弗若斯特沙利文资料显示,噁唑烷酮类药物在中国治疗多重耐药革兰阳性菌感染的抗菌药市场中持续呈增长趋势,2020年中国噁唑烷酮类抗菌药市场规模为15亿元,2016至2020年的复合年增长率为21.2%,预计将于2030年增长至60亿元。

目前,国内仅利奈唑胺、特地唑胺和康替唑胺三款噁唑烷酮类“超级抗生素”获批上市。

2000年,利奈唑胺作为第一个噁唑烷酮类创新药物于2000年被FDA批准,用于治疗由革兰阳性菌引起的皮肤和软组织感染和肺炎。然而,利奈唑胺在开发之初就被发现存在骨髓抑制和单胺氧化酶抑制等安全性问题,当患者服药后可能造成血液学指标显著降低,提高药物相互作用风险,并可能导致明显的中枢神经系统及血压不良影响等。

2014年,特地唑胺在美国获批,该药适用于急性细菌性皮肤及皮肤结构感染,但对骨髓抑制和单胺氧化酶抑制等安全性问题也未得到充分验证,未能有效解决利奈唑胺存在的问题。

针对安全性问题,盟科药业在早期化合物设计阶段便建立了骨髓抑制毒性的评价模型,结合抗菌活性筛选,同步进行结构-活性关系与结构-毒性关系研究,最终获得兼具有效性和安全性的康替唑胺分子。

在临床试验中,盟科采用了PK/PD指导抗菌新药临床试验(将临床药理学研究技术和体系应用于抗菌新药的研发)、采用国际标准开展复杂性皮肤和软组织感染的临床试验、开展新药TQT试验和开展人体同位素标记的新药代谢研究等。

经临床前和临床试验证明,康替唑胺实现了在保持抗菌疗效的同时,降低了利奈唑胺的骨髓抑制和单胺氧化酶抑制,具有更安全、治疗效果更好的优势。在所有已完成的临床研究中,康替唑胺组均未出现肾毒性趋势,也未出现任意一例血液学不良反应,同时避免了与其他药物的相互作用,没有特殊人群的使用禁忌。

从有效性看,康替唑胺对中国和美国临床分离得到的革兰阳性菌均表现出良好的抗菌活性,其中对金黄色葡萄球菌的抗菌活性更是优于利奈唑胺。在已完成的首个针对复杂性皮肤和软组织感染的III期临床试验中,康替唑胺达到了和利奈唑胺相当的临床疗效。

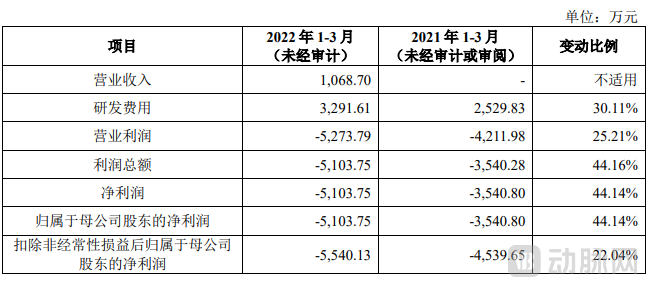

获批上市半年之后,康替唑胺被纳入2021年国家医保目录(乙类),为产品的后续销售提供了保证。2021年下半年,康替唑胺的销售额为766万元,2022年1-3月销售收入达到1068.7万元,仅今年一个季度其销量就已超过2021年全年,具有良好的商业化前景。

面向国际市场,布局多款“超级抗生素”

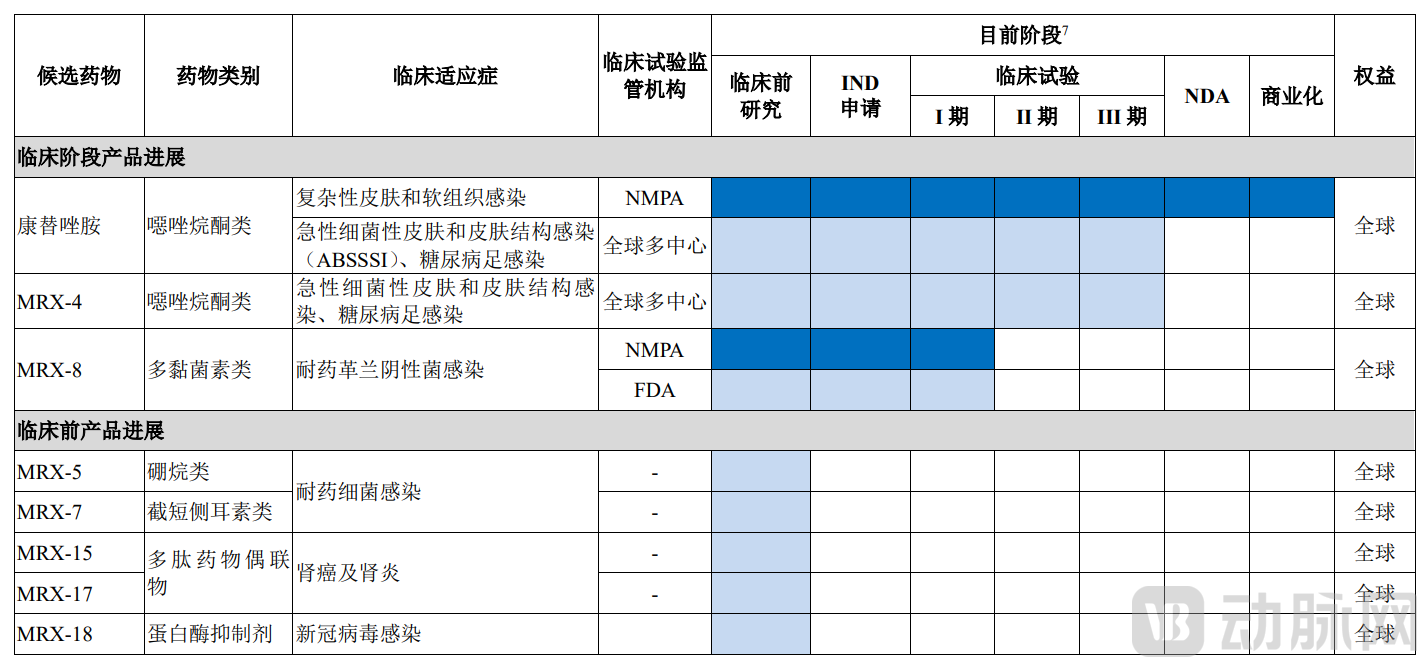

除了针对革兰氏阳性菌感染的康替唑胺,盟科药业旗下在研产品还覆盖了革兰氏阴性菌感染、肾病、新冠病毒感染等领域。

盟科药业产品管线情况 来源:盟科药业招股书

其中另外两个处于临床试验阶段的产品包括水溶性前药MRX-4以及多黏菌素类的新型抗菌药MRX-8。

MRX-4是康替唑胺的水溶性前药,在体内转化为康替唑胺发挥疗效,具有与康替唑胺相同的抗菌谱和药理性质,且适应症更广,可适应于糖尿病足感染等症状患者。目前,MRX-4已完成美国的临床Ⅱ期,并已开展注射用MRX-4和康替唑胺片序贯使用的全球多中心III期临床试验,未来有望在中国和美国同步获批上市。

除了革兰阳性菌外,针对多重耐药革兰阴性菌的现有药物能够引发肾毒性等副作用,因而缺乏理想的抗菌药。而近年来感染阴性菌的人群在增多,中国多重耐药革兰阴性菌感染的抗菌药物总治疗天数从2016年的3360万天增长至2020年的4690万天,年复合增长率为8.8%。

MRX-8能够有效针对多重耐药革兰阴性菌,临床显示在保持出色抗菌疗效的同时,显著降低了肾毒性和神经毒性。目前MRX-8现处于美国的I期临床试验阶段,并已取得中国药物临床试验批准通知书。

可以看到,无论是康替唑胺,还是MRX-4、MRX-8,均是立足于全球市场进行研发与商业化布局。

对此,盟科药业分别在中国和美国建立了研发中心,实施中美同步开发的研发模式。

据了解,盟科研发团队的核心成员曾主导或参与阿尼芬净、达巴万星、特地唑胺等多个已上市抗感染创新药的开发,具备丰富的国际创新药研发和管理经验。并在内部建立了一体化的抗菌新药研发体系,覆盖创新药的早期设计与筛选、临床前评价、全球临床开发、生产管理和注册申报等全流程新药研发环节。

持续商业化能力、市场竞争力将成为关注重点

和多数创新药企业一样,盟科药业至今仍处于亏损状态。据招股书,盟科药业自2021年开始取得主营业务收入,2019年至2021年营业收入分别为0.00万元、0.00万元和766.00万元,全部来自康替唑胺销售收入。净利润分别为-1.15亿元、-8632.72万元和-2.26亿元。

数据来源:盟科药业招股书

研发支出较大是造成其亏损的主要原因,除了康替唑胺已经商业化外,其他产品仍在研发阶段。可以看到,2019年-2021年期间,盟科的年度研发费用分别为9544.06万元、5428.20万元以及1.52亿元。近3年的研发支出超3亿元。

数据来源:盟科药业招股书

就经营情况而言,2022年1-3月公司实现营业收入1,068.70万元,来自核心产品康替唑胺销售收入。随着康替唑胺商业化的不断推进,营收能力有较大幅度增长,仅1-3月营收已超过2021年全年。

作为盟科的第一款上市产品,康替唑胺的营收数据是对其商业化能力的重大考验。

目前,盟科药业组建的专业商业化团队已布局全国销售渠道,聚焦于核心市场及医院,集中进行公司创新产品的学术推广,逐步扩大终端医院覆盖,最大化在中国境内市场的价值。

而现阶段的管线较为单一也是行业所关注的问题。据招股书,未来3年,盟科仅有康替唑胺在中国处于商业化阶段,其余产品均在临床前或临床研究阶段,离产品研发成功并获批上市尚需一定时间。

此外,招股书显示,鉴于康替唑胺同类的噁唑烷酮类抗菌药物利奈唑胺已有较多仿制药上市,在2020年国家集采中,利奈唑胺原研药和仿制药均被大幅降价中标。在主要竞争产品纳入集采并大幅度降价后,康替唑胺将面临较大的市场挑战。

在同类品竞争中,康替唑胺有自己的优势。

首先,康替唑胺具有抗菌活性、安全性更好、与药物相互作用相关的不良反应少、体内分布广、可口服、诱导耐药风险低、潜在适应症广等临床优势。

其次,从使用频次来看,由于康替唑胺具备良好的安全性,属于一线治疗用药,会成为临床用药的优先级。

另据盟科药业在招股书中表示,未来几年内公司的持续经营能力是有保障的,主要源于公司所处行业符合国家战略,拥有关键核心技术和高效的研发体系,具备持续创新能力,承担了多项重大科研项目并取得市场认可的研发成果。

比如,盟科药业的核心产品开发得到了中国和美国专项抗菌研发基金全球性合作计划“助力战胜耐药细菌计划”(Combating Antibiotic Resistant Bacterial Accelerator,简称“CARB-X”)的多次支持资助。在中国,3个核心产品均入选了国家“重大新药创制”科技重大专项。此外,已累积主持或参与了6项国家“重大新药创制”科技重大专项,其中康替唑胺的开发获得了“十一五”、“十二五”、“十三五”三次连续资助。

在美国,康替唑胺和MRX-4获得了FDA授予的合格感染类疾病产品(QIDP)认证,可享受快速通道(Fast Track)资格和额外的上市后市场专有权保护,MRX-8 的开发自2018年以来得到了美国 CARB-X(助力战胜耐药细菌计划)的两次资助。

截至报告期末,盟科药业已在全球不同国家申请了30余项发明专利,其中19项已获专利授权,包括境内授权8项和境外授权11项,为产品提供充分且长生命周期的专利保护。

无论是对康替唑胺的市场推广,后续管线的快速推进,抑或是专利保护,盟科药业都做了相应的准备与布局。

为实现盈利,盟科药业将合理配置资源推进在研药品的商业化进程,制定科学合理的临床开发策略,与监管机构保持积极沟通,高质量完成临床试验。并通过专业学术推广、产品宣传、医保推动等布局,持续推进商业化进程。

根据规划,盟科药业拟使用募集资金中的14086.74万元进行营销网络建设。通过销售网络的扩建,充分利用细菌耐药领域存在的巨大未满足临床需求,扩大客户群体,提高产品市场占有率,力求销售规模的扩大。

2007年创立至今,盟科药业进入了在抗菌药领域深耕的第15个年头,也开启了自己的第二生长曲线。随着盟科药业成功IPO,我们也期待其第二个商业化“果实”快速落地,为抗细菌感染领域带来更好的解决方案。

参考资料:

盟科药业招股书

盟科医药创始人袁征宇: 在抗菌药前线, 打一场持久战-宁静访谈录