生物实验室一次性塑料耗材作为实验室领域的重要分支,却是一个被长期忽略的潜力股。大部分人对于实验室耗材市场的认知是发展早期、渗透率低、市场规模小。但其实,一次性塑料耗材已撑起多个IPO。

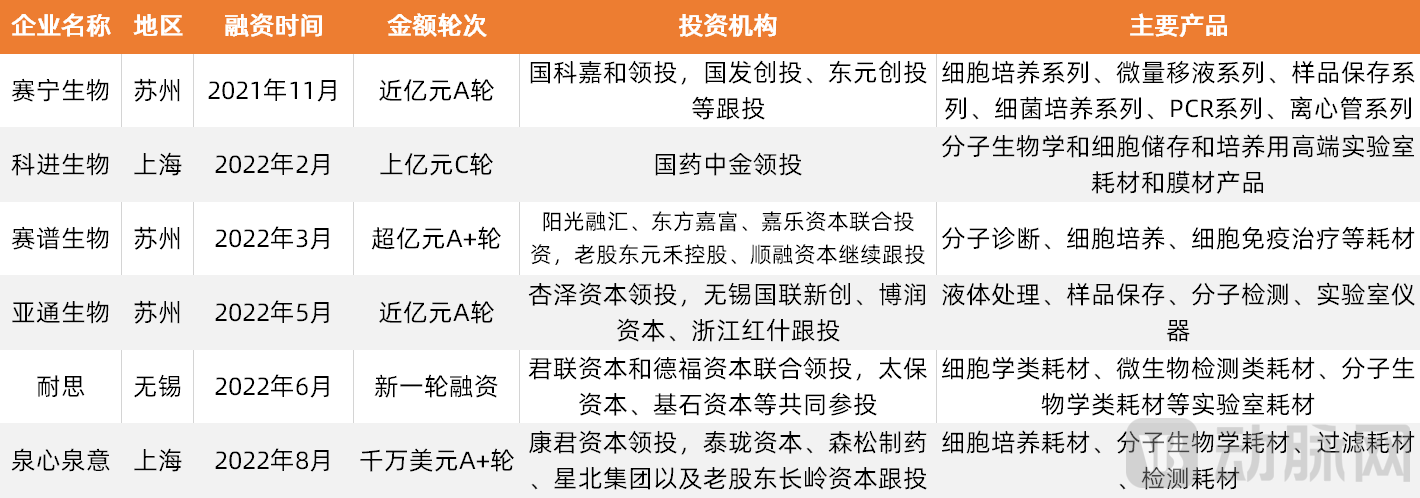

2020年,洁特生物、泰坦科技、拱东医疗集中在上交所上市;2021年12月,凯实生物申请深交所IPO获受理;2022年8月,硕华生命递交IPO申报稿。在一级市场,仅在2022年,科进生物、亚通生物、赛普生物、耐思、泉心泉意等多家专注或业务覆盖实验室耗材的企业完成融资,其中不乏君联资本、长岭资本、杏泽资本、阳光融汇资本等众多投资机构。

生物实验室耗材是生命科学服务四大类别之一。一次性塑料耗材则是生物实验室耗材的一个重要细分类别,被广泛应用于对配套耗材精密性要求较高的实验中。可以说,一次性塑料耗材产品质量和性能直接关系到该实验或检测项目的准确性和安全性。

一次性塑料耗材一直是我国生命科学服务行业中的卡脖子环节。由于技术水平限制,我国生命科学实验室耗材市场长期被赛默飞世尔、康宁、VWR、GE等国际巨头主导。根据新思界产业研究中心发布的《2021年全球及中国生物实验室一次性塑料耗材产业深度研究报告》数据,进口品牌市场占有率超过了90%。

但伴随着国家对生物技术产业的大力支持、体外诊断和生物医药产业的持续繁荣、国产替代热潮迭起,以及疫情常态化等多重因素的推动,实验室耗材领域将得到持续发展。目前,国内部分领先企业且已在部分生物实验室一次性塑料耗材产品上实现技术突破,未来有望获得更多行业份额。对此,动脉网对一次性塑料耗材进行了行业梳理,以飨读者。

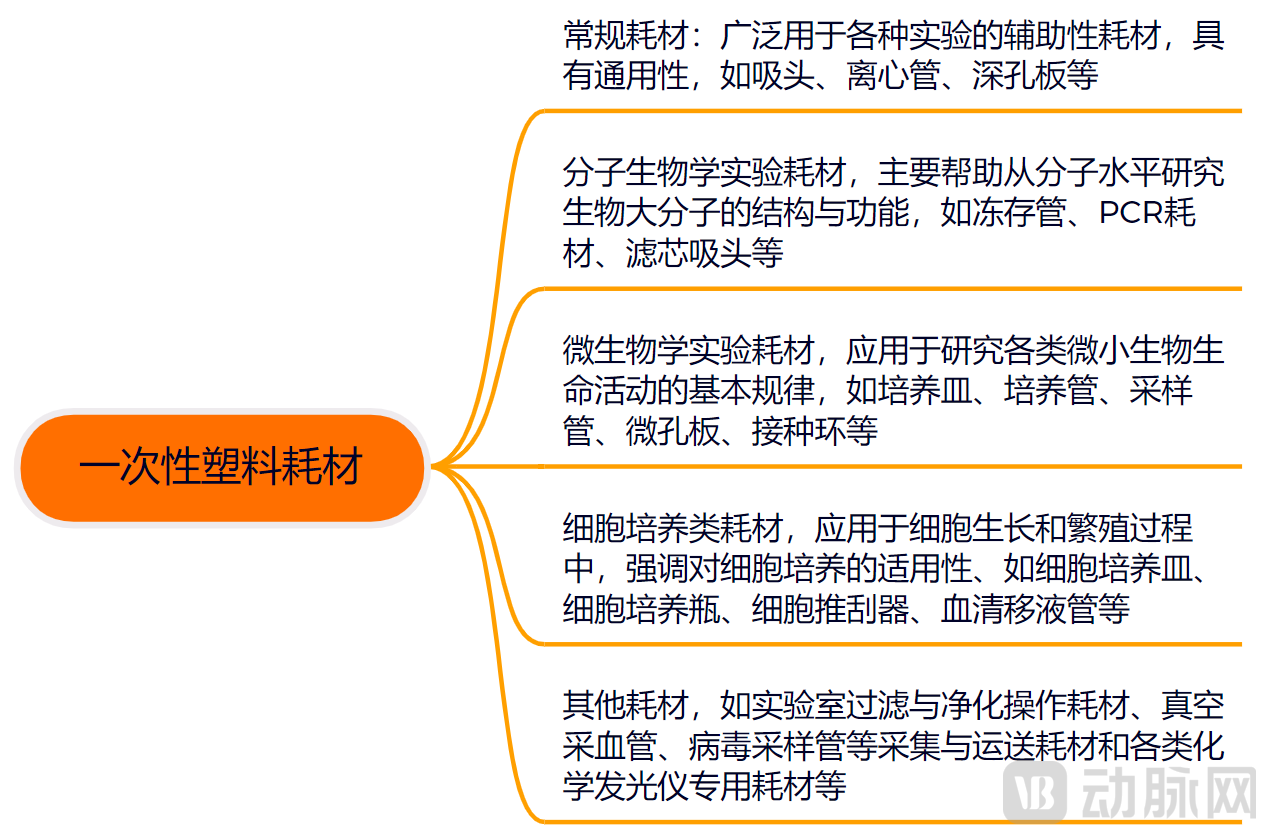

生命科学服务包含科研试剂、实验耗材、仪器设备和综合服务四大类。其中,实验耗材分为实验室日常使用的通用耗材、用于特定工业生产的高端耗材和实验室动物。本文主要探讨的是通用耗材中的一次性塑料耗材。

实验耗材材质包括了玻璃、石英、陶瓷、金属、橡胶、纸类等。其中,玻璃器皿凭借天然亲水性优势,曾被广泛应用在实验室场景。但在使用过程中,其繁琐的清洗过程、交叉污染风险、易碎易破且对实验人员存在不安全隐患等弊端逐渐显现。上世纪60年代起,欧美发达国家开始用一次性塑料耗材替代玻璃器皿。

一次性塑料耗材主要由医用级别的聚合物制成,具有良好的力学性能和化学稳定性,易于表明改性从而满足不同的特定实验需求,能够提高生产和实验效率。随着实验耗材的发展,一次性塑料耗材逐步取代了其他材质的实验耗材。

从整个产业链来看,一次性塑料耗材产业链上游包括提供医用级别的聚苯乙烯(GPPS)、聚丙烯(PP)、聚乙烯(PE)等原辅材料的供应商、模具供应商、注塑机等设备供应商等。一次性塑料耗材主要用于细胞培养和收获、生物实验移液、溶液过滤和分离、贮存等,下游覆盖了高等院校生物、医药、农业、环境等实验室,生命科学和医学等研究机构,卫生防疫系统的各级疾控中心、检验检疫机构和药食监局,各级医疗机构的检验试验室,以及药企、CRO服务公司、生物科技公司、科研服务公司等。

由于进口品牌产品具有先发优势、技术优势及品牌优势,中国的一次性塑料耗材市场长期被康宁、赛默飞、VWR等进口厂商垄断。根据新思界产业研究中心数据,2020年生物实验室一次性塑料耗材进口品牌市场份额占据整体市场的91.5%。

泉心泉意自有品牌负责人耿新锐表示:“实验室耗材是一个被严重低估的行业。在固有印象中,投入模具、注塑机、配备一些操作人员,一个一次性塑料耗材工厂就可以开工了。实际上,实验室耗材研发生产需要投入大量的人力物力财力,并且耗材单价低,需要走量。所以在市场容量不大、且没有足够的外部力量推动的时候,很多公司并不愿意大规模投入耗材建设。”

我国一次性塑料耗材供应商起初以贸易商为主,绝大部分一次性塑料耗材依赖进口。随着我国经济水平的日益提高和生物技术产业的持续繁荣,专业的实验室耗材生产供应商产生了。

亚通生物战略负责人李计龙说到,中国的一次性塑料耗材企业多起步于21世纪初期,受限于技术水平、专业能力和工艺质量,多从低值耗材做起。随着国产技术水平、创新力度等综合能力的提高,部分企业在高端耗材领域亦有布局。在应用场景上,一次性塑料耗材的用户最初多以科研、工业用户为主。在一次性塑料耗材在其他领域得到较成熟应用后,医疗领域逐步开放。

2020年,国产一次性塑料耗材迎来收获期。洁特生物、泰坦科技分别于1月、11月在科创板上市,拱东医疗则于9月在上交所主板上市。动脉网访谈多位行业人士,皆得到了“这是一个偶然也是一个必然”的回答。

一方面,这是我国过去十余年深耕实验室耗材领域的厚积薄发;另一方面,新冠疫情这一突发性公卫事件在一定程度上推动了一次性塑料耗材国产替代从口号落到实处。虽然我国生命科学领域研究起步晚,但随着中国积极向好的产业环境,一次性塑料耗材市场正在“苦尽甘来”。

生物技术下游市场迎政策利好,带动上游耗材发展。比如2022年5月,国家发改委发布《“十四五”生物经济发展规划》,提出要大力开发分子诊断、化学发光免疫诊断、即时即地检验等先进诊断技术和产品。在国家政策对国产替代进口大力支持的背景下,生物技术产业将获得更多关注与资本投入,进一步带动一次性塑料耗材的发展。

生命科学领域作为全球科研经费投入的重要方向,生命科学服务市场及产品市场持续增长。根据国家统计局、科学技术部和财政部联合公布的《2021年全国科技经费投入统计公报》数据,2021年,医药制造业研究与试验发展(R&D)经费投入和投入强度分别为942.4亿元和3.19%,相较2020年,分别增加了157.8亿元和0.06%,增幅远超其他制造业。医药研发和医疗器械革新促进了我国医药制造业的研发创新,也将带动上游一次性塑料耗材的市场需求。

庞大的人口基础和快速增长的生命科学服务需求驱动。据硕华生命招股书,2018年我国生物实验室耗材市场规模为231.26亿元,约占全球的10%。基于我国庞大的人口基数和国内医药和诊断领域研究项目的不断增加,实验室耗材市场需求也将有增无减,预计2019-2023年复合年均增长率达到20%。中国市场逐渐成为生命科学实验耗材的新兴市场。

国内市场对生命科学实验高端耗材的国产替代需求愈发强烈。经过十余年的能力积淀,我国部分领先的耗材供应商在生产工艺和产品质量上可与国际同类产品平分秋色。虽然在生产规模、品牌影响力等方面还有很大的成长空间,但国产品牌的市场占有率也在徐徐提高。据洁特生物招股书数据,2016年至2018年,生物实验耗材国产化率从4.8%小幅提升至5.5%。并且根据前文提到的新思界数据,2020年生物实验室一次性塑料耗材国产化率达到8.5%。相信随着国产企业不断精进研发和生产能力,逐步完善品牌和销售渠道,国产品牌的市占率将得到进一步提升。

IVD领域迎来集采,实验耗材借势逆袭。国家大力推动耗材集采,部分耗材产品价格腰斩,国产实验耗材可凭借“价格优势”脱颖而出。亚通生物战略负责人李计龙举例,一根进口品牌吸头单价在2-3元,整个实验过程可能需要4、5根,整体结算下来,检测成本就很高。国产化以后,成本大幅降低,一个吸头价格可能是原来的八分之一、甚至是十分之一,且随着国内企业的技术不断革新、全自动化生产产线的不断完善,保证质量的基础上成本控制越来越好,价格是一直在往下走。

此外,还有实验室自动化、数字化对高端耗材的需求,疫情常态化带来的疫苗研发及采购、检验检测等在短期内的刚需需求,以及疫情造成国际物流受限,国产品牌成为国内客户保障科研和生产正常运行的稳妥选择等带来的推动作用。一个产品的生命周期是从形成到快速成长,再到成熟。行业亦是如此。目前,一次性塑料耗材正处于快速成长的阶段。

8.5%的国产化率背后,是国产企业们扎根行业十余年的奋斗悲欣,也是国际巨头们对市场主导地位的强势捍卫。

首先,国际巨头们布局早且深入,综合实力强悍。赛默飞世尔、康宁、VWR等国际巨头进入中国市场较早,凭借出众的产品性能和种类、品牌影响力和销售、渠道网络等,形成了从上游原材料研发到下游产业化应用的完整产业链竞争优势。从终端用户使用习惯来看,实验室耗材牵一发而动全身,也给国产替代增加了困难。

其次,国产品牌在整体竞争力提升上仍然需要较大投入。国内生物实验室耗材企业起步晚,在经验、技术、产品丰富度和生产经验上仍然存在较大差距,还处于快速追赶时期。

动脉网通过行业理解和对行业人士的访谈,总结认为国产替代难,主要难在技术、销售、品牌、资金等方面。

原材料、模具和加工工艺成制约国产企业质控关键:

在技术上,一次性塑料耗材主要采用高分子材料支撑,因此高分子材料的改性和加工技术是该行业的关键技术。

高分子材料改性技术能使一次性塑料耗材在不同应用场景具备某些特定性能。比如,细胞培养板/皿/瓶等器皿作为细胞生长和繁殖的空间及培养表面,需要满足不同种类细胞对生长表面的特殊需求;某些生物实验试剂价格昂贵,生物实验中吸取试剂的吸头、移液管等具有较强的疏水性能,以避免液体残留、保证吸量精准,降低实验成本等;离心设备原材料则需要超强的韧性,以保证其在高离心力下不变性、不破裂等。

泉心泉意自有品牌负责人耿新锐表示,一次性塑料耗材对原材料有着较高的要求,但由于我国工业化起步较晚,基础工业与发达国家依然有着较大差距,生物实验室一次性塑料耗材和医疗器械等高分子原材料,如耐伽玛聚丙烯专用料、滤膜等严重依赖进口。

事实上,从2020年下半年开始,关键原料耗材短缺情况便很突出。疫情搅动了全球生物制药供应链的稳定性,关键物料耗材紧缺成为普遍现象,尤其是除病毒过滤器、色谱填料、一次性耗材等关键原料耗材。

高分子材料的加工技术主要体现在工艺、设备与模具的设计、操作与维护方面,如国内模具在精密度上已看齐进口产品,但在加工效率和维护寿命上还存在问题;注塑技术、挤出、吹塑成型工艺的精密程度决定了生产环节的产品质量和生产效率,但我国核心注塑设备还需依靠进口。

同时,耗材厂商有时还需根据客户生产工艺做定制化服务,这便需要厂商在掌握核心关键工艺的基础上,不断升级更新相关设备,以及提升产品竞争力。但国产耗材产品质量层次不齐,稳定性和可靠性有待考量。

品牌价值也是国产企业需要增强的重要软实力:

一次性塑料耗材也是一个非常注重品牌效应的行业。实验室耗材被广泛应用于分子生物学等高成本行业,容错率低。因此,对耗材工艺和质量稳定性等具有较高要求的终端客户为了保障实验或研发项目的顺利进行,倾向于选择综合实力强、知名度高的国际品牌产品。

亚通生物战略负责人李计龙表示,进口品牌深耕市场多年,我国的实验室耗材终端用户在长期使用国际品牌的过程中形成了较为稳定的合作关系。国产品牌较难进入国内终端用户的供应体系。而且一个品牌的建立,一方面需要企业自身投入大量资金升级技术和完善产品体系,另一方面需要长期的合作积累。亚通生物励志成为国内实验室耗材的领先品牌,结合团队丰富的海外资源,同时也在积极拓展海外业务,不断提高自身品牌知名度。

快速、完善的渠道服务是国产企业不可或缺的元素:

一次性塑料耗材终端应用涉及高校、科研机构、药企等不同领域客户,客户数量众多且分散,“因此很多耗材厂商都是需要走渠道商、代理商的。代理商建设也是非常关键,会涉及到区域保护、地域管理等很多方面,不是短时间就能建设起来的。”泉心泉意自有品牌负责人耿新锐说。

完善的销售渠道能够帮助企业对客户需求及时发掘、对产品时效性提供保障、对售后服务提供支持,是行业内企业认可企业的重要衡量因素。但销售渠道的布局需要大量资金的长期投入和专业管理运营团队的后台支持,新进入行业的企业受制于资金、专业管理运营经验、产品成熟度等因素,在短期内难以搭建起自身全面的营销及服务渠道。

动脉网通过访谈还了解到,一次性塑料耗材的生产过程中还会涉及到很多know-how,实验室耗材企业需要对生命科学研究及相关产业的应用场景、工作流程、业务需求有深刻的理解和经验积累,才能设计开发出符合客户需求的产品,保证客户实验效果与检测效率。目前,兼具理论知识和实践经验的人才缺乏也制约了国产企业的发展。

此外,一次性塑料耗材的研发、生产、销售等各环节都需要强大的资金实力支持。综上来看,技术水平、品牌影响力、销售渠道、行业经验等是一次性塑料耗材企业能够取得长足发展的重要因素,也是构筑核心竞争壁垒的关键所在。

在国内的一次性塑料耗材市场中,进口品牌占据了90%以上的市场份额。哪里有垄断,哪里就有正在成长的本土品牌。在医疗器械发展过程中,国产替代一直是主旋律。在一次性塑料耗材这一成长市场上,也有一批创新企业正在萌芽。

除了已上市的昌红科技、洁特生物、泰坦科技、拱东医疗,准备上市的硕华生命、凯实生物,还有一批创新公司开始崭露头角。需要注意的是,以下整理的企业产品并不局限于一次性塑料耗材。

数据基于动脉网和公开资料整理,若有遗漏,请与动脉网联系。

产业分布方面,实验室耗材生产企业主要集中在长三角和珠三角地区,大部分企业生产规模偏小、生产工艺粗糙、自主研发能力差,产品质量参差不齐,行业集中度低。

在洁特生物上市问询回复中,洁特生物披露“综合公开行业信息,通过分析汇总销售产品类别包括细胞培养耗材、过滤耗材、离心管、移液管和吸头产品的厂商数量,统计显示销售与洁特生物同类产品的企业数量为1439家,剔除贸易商后,生产同类产品的企业数量约为318家。”伴随新冠疫情等其他因素,这一数字只会只多不少。

泉心泉意作为一家数字化供应链平台,从供应链的角度提供了一些思考。泉心泉意自有品牌负责人耿新锐表示,疫情催生了大量以新冠检测为主要业务的耗材工厂。但新冠疫情属于突发性公卫事件,其相关耗材带来的收入具有偶发性,待疫情得到有效控制后,耗材厂商的病毒检测耗材销量将出现明显下降。此外,很多耗材厂商的业务重点都还集中在低值耗材的生产销售,技术含量不高,缺乏市场竞争力,且同质化竞争明显,内耗严重。

机遇也同时存在。高度分散的市场为参与者提供了充分的增长和整合空间。在全球化发展和国产替代的历史机遇中,国内优质的一次性塑料耗材厂商凭借完善的技术体系、强大的产品和更新迭代能力,以及完善的销售网络,更容易脱颖而出。

总的来说,目前国内一次性塑料耗材市场属于发展的早期,无论是在技术水平、产品工艺还是品牌建设、销售渠道的建立,建立本土品牌的过程都还很漫长。但随着越来越多人注意到这个市场,国产替代的势头会更加热烈。

未来的路不会比过去的更笔直、更平坦,但本土企业家们依然会向前。

感谢泉心泉意、亚通生物及多位行业人士支持。

本文参考链接:

洁特生物招股书

硕华生命招股书

《生命科学产业繁荣 赚钱的或是上游“卖水人”》