近日,工业和信息化部、国家卫生健康委员会和北京市人民政府于“2022年中国国际服务贸易交易会”期间,在国家会议中心举办“卫生健康与工业科技创新服务大会”,联想之星合伙人陆刚先生出席投融资论坛,并发表题为“资本寒冬后的新征程新使命”的主题演讲。

从2021年到2022年,风光、火爆的医疗健康投资在一年多的时间内急速降温至凛冬状态,诸多头部项目的IPO要么破发要么延期。而一度趋之若鹜、将医疗赛道视为长坡厚雪而给予“基金标配”地位的风险投资机构们,则显示出了对风险的足够犹豫,和退避三舍的观望。

陆刚认为,身处一个周期性低点,只要依然相信医疗健康产业仍是长坡厚雪,投资机构完全可以以一个更积极的心态去捕捉机遇、参与创新,这是一个“信仰”问题;而能否坚持长期价值的塑造,熬过短期困顿,这是一个“策略”问题。一个长期主义者,需要对“信仰什么”有足够的“底层理由”,并采取得宜的“灵活策略”去做好选择、做好参与。就联想之星而言,其对未来的理解是,“中国的医疗新生态正在迅速形成之中,如果我们能够跟随长期趋势,看清自己所处的历史阶段,必然有信心秉持新使命,踏上新征程。”

以下为经整理的陆刚演讲实录,供分享:

医疗投资由火爆到寒冬,如何厘清曾经的“信仰”?

大家好,今天我分享的题目是“资本寒冬后的新征程新使命”。这里有两个关键词,一是“资本寒冬后”,毫无疑问,当前医疗投融资处于寒冬之中,这已是大家的共识。那么医疗健康产业未来的发展机遇到底在哪里?创新机遇和逻辑又会是怎样的?也就是第二个关键词“新征程新使命”,这会是我今天分享的重点。

首先介绍一下联想之星。我们从2008年开始聚焦科创类项目的投资和孵化,主要从事天使投资和公益性的创业孵化。十几年来,我们投资了400多家企业,涵盖智能科技、医疗健康、芯片与新材料等诸多赛道,其中跑出一些明星企业。近十年,我们在业内的各大评选中,基本都能获得比较好的名次。另外,联想之星创业CEO特训班已经举办了14年,用公益和实战的方式培养了1100多位创业CEO,在努力做好创业孵化的同时,也从诸多星友的创业历程中汲取了非常多宝贵的实践经验。

基于过往十多年积累的投资经验和周期转换观察,我们对创投和创业的互生关系、泡沫与寒冬的应对等,逐步形成了自己的理解和打法。

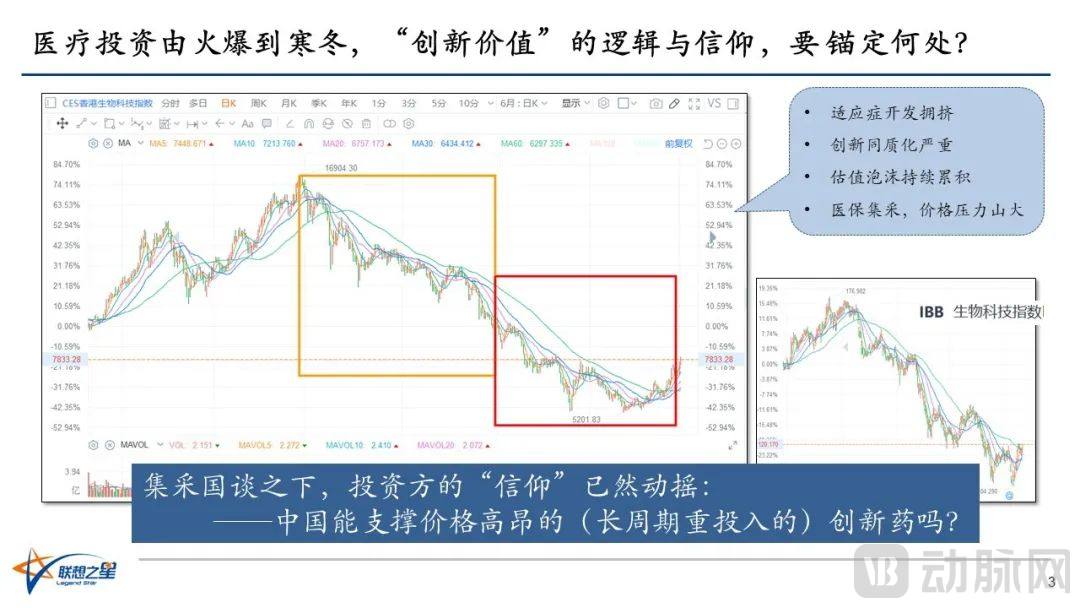

回顾过去一年医疗赛道投融资与市场估值的变化,以港交所生物科技指数为参考,自2021年7月达到一个高点后,迎来两波深跌,如图中框出的两处所示。最低时,多数头部公司的股价已跌至原高点的30%。系统性的深度大跌和反弹乏力意味着,这是一个非常凛冽的寒冬。而其波及的广度,从二级市场扩散到一级市场的早期阶段,波及从生物制药到医疗器械、医疗服务等几乎整个医疗健康大版块。

对于下跌的原因,大家已形成共识,主因无非是适应症开发拥挤,创新同质化严重,估值泡沫高昂。而国家医保局成立后,历次的集采与国谈,在降低药价促进医保资金得到更高效利用的同时,也让医药器械企业承受了巨大的市场压力和融资压力。

一个灵魂拷问由此而来:中国市场,能不能支撑价格高昂的(长周期重投入的)创新药?在医疗健康领域,投资高风险的创新,是否还能带来相匹配的回报?原本对长坡厚雪赛道的信仰,在预期不明、信心不足的估值下跌中,已然开始动摇。

站在今天,我们已身处凛冬,再喊凛冬意义不大,而回看那些预示着凛冬将至的趋势性信号,可能会更有意义。

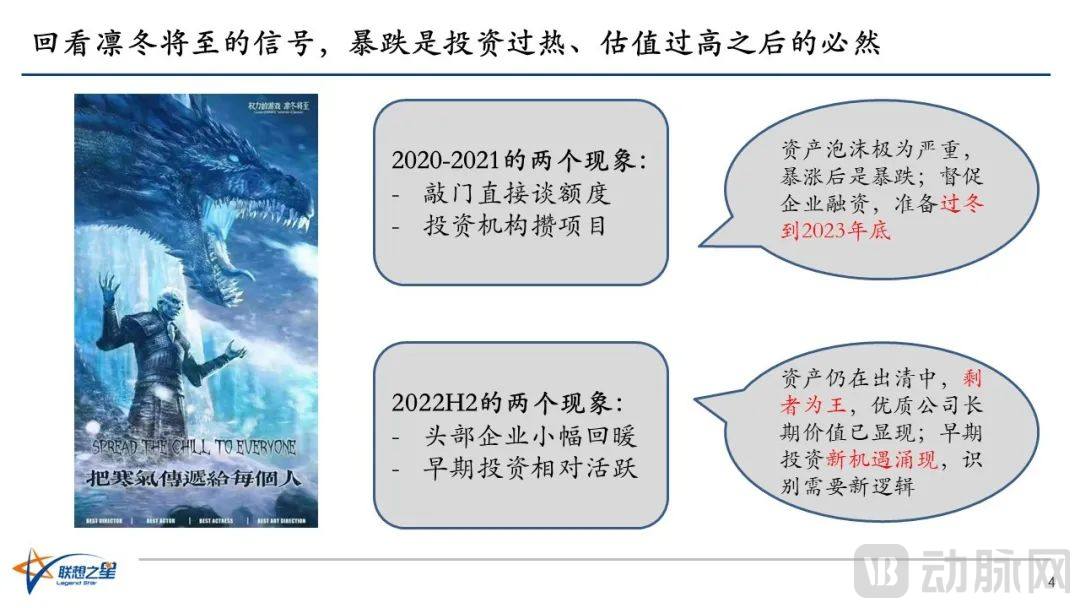

在2020年和2021年,我们看到两个现象:一是投资火热,机构敲门直接谈还有多少投资额度,不怕投错只怕错过,抢到额度心里不慌。这种现象不仅发生在Pre IPO项目上,早期卖相好的项目,同样受到诸多追捧,融资相当容易。二是攒项目之风兴起,尤其是对标美国某个热点赛道,比如眼科、基因治疗、细胞治疗、脑科学等拥挤度相对宽松的品类,攒个背景光鲜的团队做个漂亮的PPT,就容易融资。参与的攒局者中,往往不乏知名投资机构的身影。

这说明什么?项目的疯抢必然导致资产泡沫迅速吹大,追风攒局必然导致投机性创业的涌现。这往往意味着市场高点难以维系。暴跌与寒冬,将会是估值过高、投机过盛后的必然,这种周期转换在其他领域已多次出现。

2020年底,我们开始督促被投企业加紧融资,强调估值多少并不重要,在融资窗口还不错时拿到足够的钱,准备好过冬策略所需的资源更为重要。暴涨之后大概率是暴跌,我们虽然不知道它什么时候、以什么方式到来,但它一定会来。当时我们初步判断,过冬的钱至少要准备到2023年底。

2022年的下半年,又逐渐出现两个现象:一是头部企业的估值出现小幅回暖;二是相比中后期投资,早期投资呈现出相对更高的活跃度,诸多后段的大基金也设立了专门的早期基金。

那么这两个现象,意味着调整到位、拐点来临了吗?我认为,一些局部领域的头部企业,其估值与其内在价值相比,具备了长期投资的空间,但整体上“不能把反弹当反转”。前期累积的同质化资产依然严重过剩,出清仍需时间。当有相当数量的企业被迫“资金面失活”,或出现频繁的管线割肉式出售这种较有“血腥味”的现象之时,可能就是反转之日。熬过冬天的优质公司,可以较容易地做到剩者为王。

历史总是以不同的形式重复同样的逻辑,就是优质公司和优质机遇,往往是从寒冬中孕育出来,这次应该也不例外。而中国的医疗健康产业,也正在寒冬中孕育着一段新征程。

中国的“厚雪长坡赛道”不能与欧美简单对标

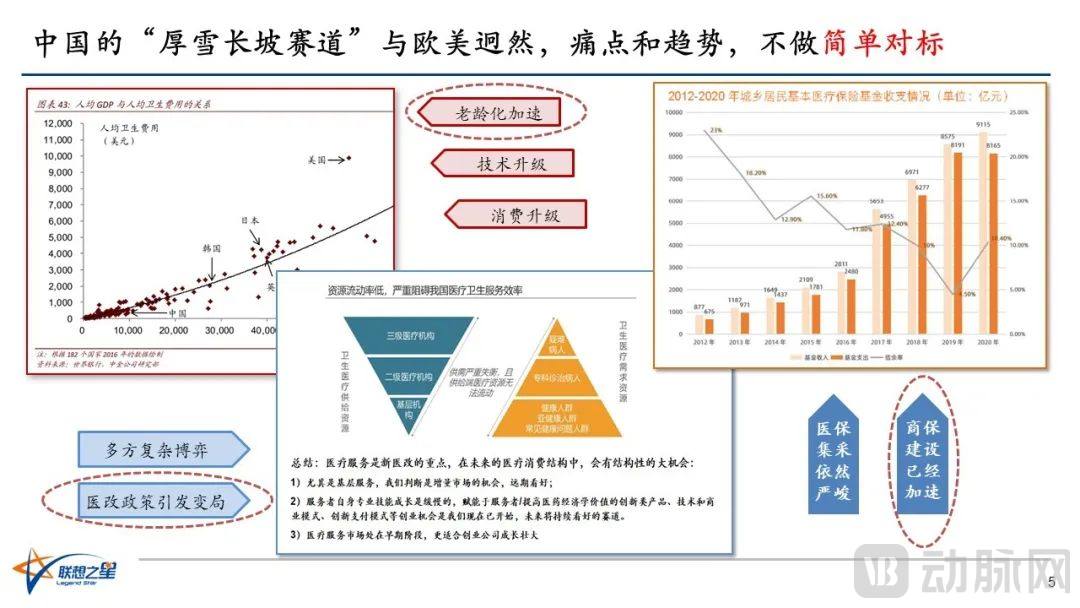

要展望新征程,就要理解过去,理解中国的产业环境具备哪些特殊的底层特质。我看到很多创业公司的BP,动辄与欧美日的技术发展和市场趋势做对标。但我认为,中国的医疗的确是一个“厚雪长坡赛道”,但其底层特质所形成的痛点、趋势却与欧美迥然,简单对标可能会陷入窘境。过去一些赛道正是因为简单对标,才会陷入估值过高、同质化严重、商业落地难的窘境。

首先,中国社会面临三大现状:老龄化加速、技术升级、消费升级。以老龄化加速为例,14亿人口大国所面临的老龄化问题,尤其是在数十年计划生育政策后的老龄化“加速度”所带来的紧迫压力,没有任何一个国家经历过。要想解决这个问题,欧、美两套体系的可模仿性高吗?可能比较难。

第二,中国的医疗生态面临多方面的复杂博弈,包括医疗资源供给不足、分配不均,特别是过去还存在着一定程度扭曲化的“以药养医”问题。医改政策正在引发变局,这也是中国所面临的独特课题。

第三,支付资源不够充足、健康,或者说尚未实现良性循环,是我国面临的挑战之一。中国的医保支付占90%-95%,从比例上看一股独大,但医保资源的相对窘迫是不争的事实。商保建设虽然正在加速,但绝对基数还较小,短期内难堪重任。在这点上,中国的情况也与欧美迥然。

所以,不做简单对标会让我们继续深入思考这个问题,发现中国的“长坡厚雪赛道”的底层特质,与欧美是有很大不同的。那么对于痛点解决和趋势研判,自然也要形成我们自己的逻辑和理解。

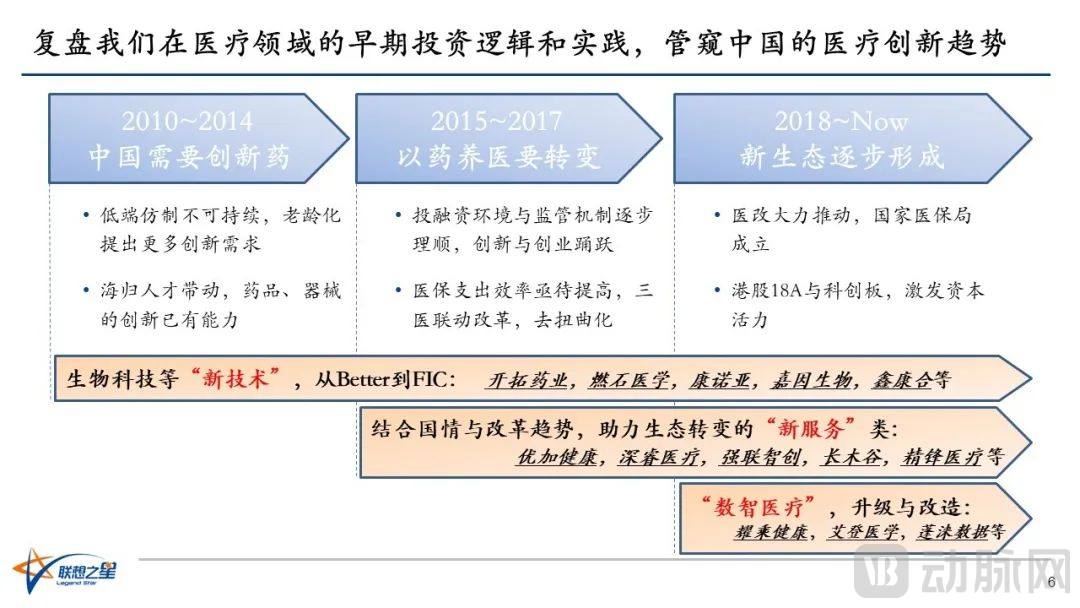

回过头看,我们从2008年开始关注,2010年开始从事医疗早期投资,到今天已经布局较广。复盘我们的早期投资逻辑和实践,可以管窥中国的医疗创新趋势,也借此机会分享一下我们对未来趋势的看法和建议。

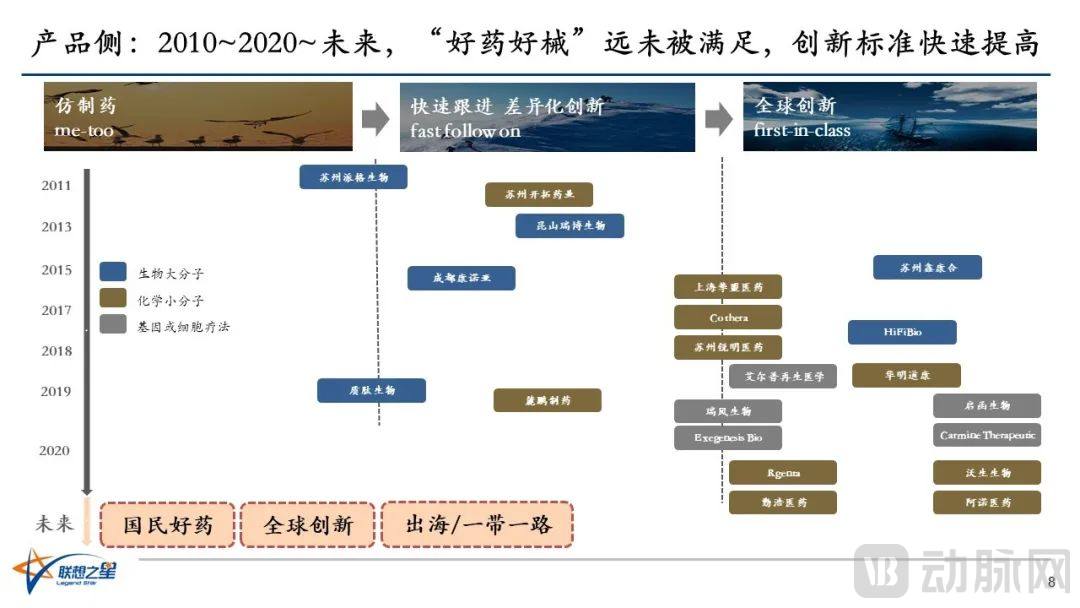

2010年到2014年,中国的低端仿制药比比皆是,而且非常赚钱。但一味低端仿制不可持续,老龄化加速也提出了更多的产品创新需求,而此时创新药供给是严重不足的,就需要新的变量去推动改变。新的变量基于什么?就是当时一批高层次医药海归人才艰难创业的带动,我们开始有能力进行药品、器械的升级式创新。所以当时我们拟定的策略,就是围绕“新技术”,从me-better起步,包括创新药、新检测技术、新器械等。随着时间的推移,对新技术的要求,也逐步从me-better标准提高到best和first-in-class水准,几年投资的数十家公司中,已经有三五家实现了上市。而我们在“新技术”赛道的投资策略也延续至今,不断地随着产业演进而升级。

而在2015年,我们看到两个环境因素发生了变化,带来新的机遇。一是投融资环境与监管机制逐步理顺,创新与创业踊跃;二是三医联动改革明确了方向,开始去扭曲化。在这个时候,我们认为中国的医疗产业要满足老龄化需求,除了新技术,还需要创新的医疗服务。结合中国的国情、挑战和改革趋势,将出现一个巨大的不同于欧美的机会,就是助力医疗产业生态转变的新服务类的机会。于是我们定义并确立了“医疗新服务”方向的策略,并开始投资了一批相关企业,直到今天这个子赛道也是我们的一个重要创新发力点。

那么2018年到现在医疗产业处于什么阶段?我认为是新生态逐步形成的阶段,也就是从“以药养医”的生态环境,逐渐转变为“以服务养医”的生态环境。标志性事件是2018年5月国家医保局成立,从支付侧入手,以集采降药价的方式,破除行业顽疾。另外,港股18A与科创板的开通,充分激发了资本和创新创业的活力。在这种情况下,我们投资也更加大胆,在新服务方向,我们进一步加注数智医疗的建设,与传统产业的升级改造,又投资了一批符合发展趋势、具有创新实力的科技企业。

铸就未来医疗新生态

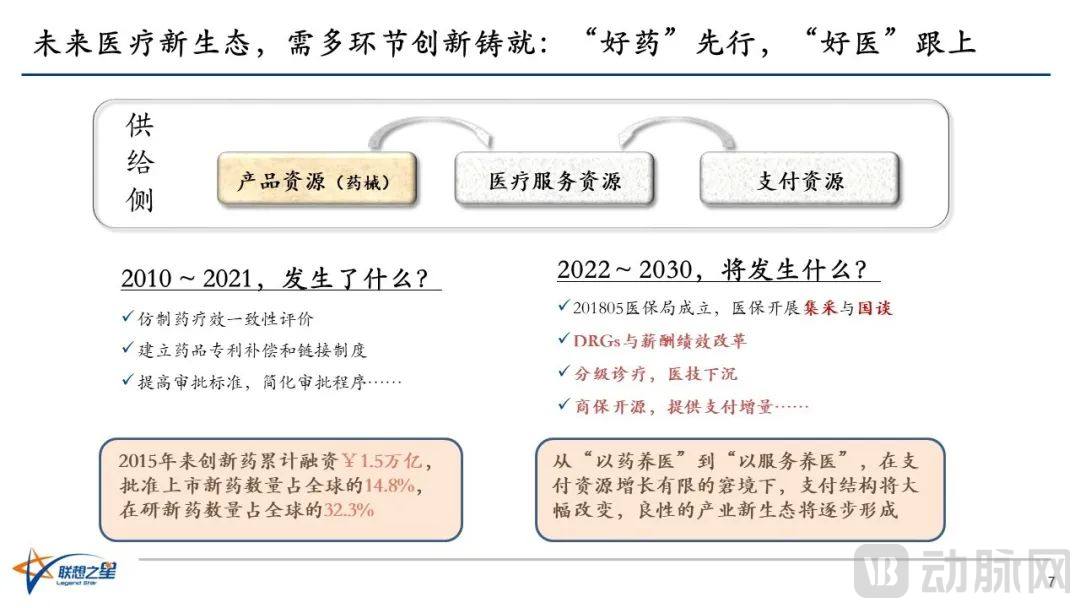

从联想之星在投资策略实践的演进逻辑这个个例之上,我们再将镜头拉得更远一点,探寻中国医疗生态的核心问题到底是什么?长期以来,中国医疗的核心痛点并不在于需求侧,而在于供给侧——供给侧的资源不足和效率不高,制约了其为社会、为群众旺盛需求提供服务的能力。

那么我们来看供给侧的几个环节,无非就是产品、支付、医疗服务三大方。产品资源包括药品、器械等,支付资源包括医保、商保等,医疗服务资源包括医院、医生及各种医疗服务机构。产品资源与支付资源,通过医疗服务这个核心环节,抵达用户满足需求。这是医疗产业完成循环和可持续发展的一个基本关系。

2010年到2021年,发生了什么?我们看政策方面,从仿制药疗效一致性评价,到建立药品专利补偿和链接制度,再到提高审批标准、简化审批程序,尽快将好药、好器械等推到市场上等等,利好产品资源迅速丰富起来的监管政策紧锣密鼓地出台和推进。其影响是,自2015年以来,我国创新药累计融资1.5万亿元,批准上市的创新药数量占到全球的14.8%,在研新药的数量占到全球的32.3%,这是一个巨大的突破和成果。

今天我们看到很多药品、器械耗材大幅降价,集采谈判让老百姓实实在在得到实惠,让支付方能更高效地买到更具性价比的药品、器械。一个重要背景是,在过去十年来创业踊跃、资本投入巨大,促使创新企业高度活跃之下,药械的产品质量与层次大幅提高,品类数量持续丰富,某些品类甚至到了“异常拥挤”的程度。简而言之,过去十年做的事是让“好药先行”,初步解决了产品资源的制约问题,也缓解了医保基金支付资源相对窘迫的问题。

那么2020年到2030年将发生什么?回头看2018年医保局成立,开展集采和国谈,这是一个非常重要的信号,表明我国要改善整个支付环节的效率问题。那么就需要医院薪酬绩效改革,实行分级诊疗,医技下沉。在管好存量的同时提高增量,商保就要承担起开源责任,提供支付资源的增量来源。

所以从“以药养医”转变为“以服务养医”的过程中,在支付资源增长有限的窘境下,支付结构将出现大幅度的调整,良性的产业新生态将逐步形成。如要与14亿人口老龄化的“加速度”真正匹配上,不出大的岔子,那么这个“逐步形成”也就必然需要一个“加速度”。

要达成加速度,医生与医院的积极性、创造性就是必要条件。因此,“好医”一定要跟上,否则药再好,也没有多大意义。“好医”不仅是要培养能够解决疑难杂症的好医生,还要优化整个医疗资源的分布,让优质医疗和医术下沉,从而造福更多的人。当然,其中医生医院的积极性,如何被保护与被激励,将是重中之重和决定医改成败的胜负手所在。

基于上面的这些趋势研判和策略逻辑,过去十多年,联想之星在产品侧做了持续投资。以创新药品类举例,从最开始投资Better、Fast,逐步延伸到Best、First,创新度不断提高。策略与标准不断迭代的背后,是产业的发展与市场机遇的演进。

站在今天所谓的“凛冬时刻”来看,中国所需的“好药好械”依然远未被满足,创新标准需要快速提高并非是为了创新谈创新,而是只有创新才能满足这些需求。凛冬的形成,主要是同质化拥挤和资本泡沫过大,集采之下异常被动,但阶段性因素并未改变长坡厚雪的基本趋势。那么我们对于未来机遇是怎么理解的?我梳理了三个关键词:

第一,国民好药,就是适合中国人用的、疗效好的高性价比好药,这是一大机会;第二,全球创新也是一大机会;第三,出海,尤其是类似一带一路的,面向中等收入及以下国家的出海,中国既然有能满足14亿人口的好药,那为什么不能出口到与中国场景或消费水平相近的国家,改善他们的医疗卫生产业环境?中国的医药工业是可以走出去的。这是产品侧的三个机会。

数智医疗助力医疗新生态

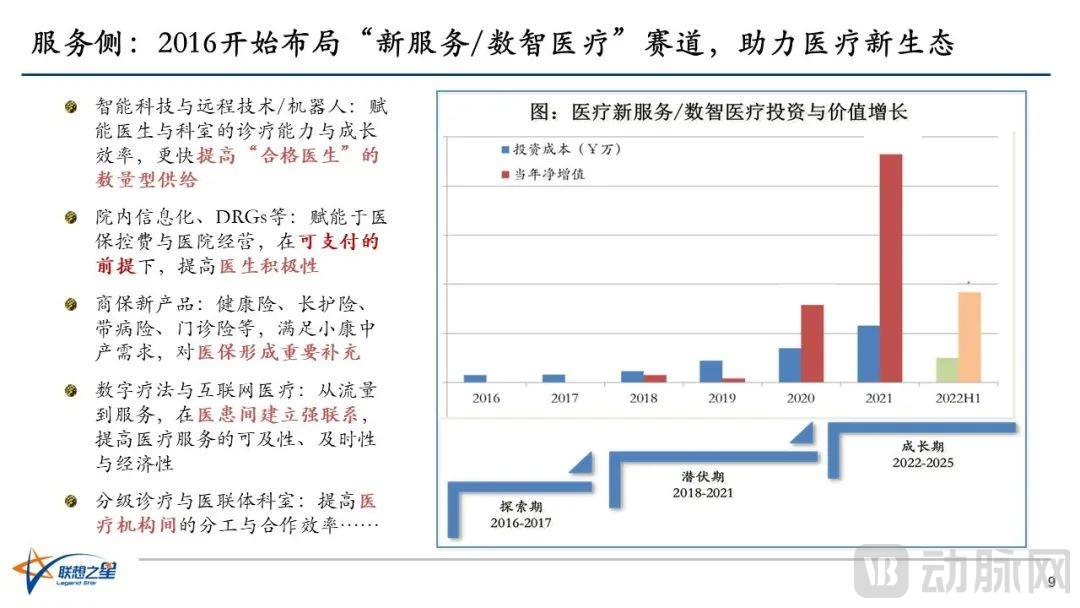

在服务侧,更要讲中国的机会、中国的特色。联想之星在2016年就从投资策略上明确,开始布局或者说探索新服务/数智医疗赛道,就是看到中国未来的医疗新生态不仅要有好药,也要有好的服务。如何提高合格医生的数量,如何在有限的支付资源下提高医生的积极性,如何在医患之间形成良性的强联系等等,都是我们所关注的痛点和刚需问题。我们与此相关的早期投资策略和布局,也经历了探索期和潜伏期,现在逐渐到了成长期。

上图中的蓝色柱形是我们每年在新服务/数智医疗赛道上的投资金额,红色柱形是当年净增值的金额。这个赛道到底能不能带来高增长性收益?我隐去了数字,但可以看出,增值逐渐跑出了加速度。拿我们投资组合的个例数据做说明,目的是想让大家了解我们信心和信仰的来源:数智医疗与医疗新服务,经过前期的浮躁和喧嚣,已经开始商业化落地,服务场景不断扩展,对产业新生态的赋能开始起到推动作用。即使在今天整个医疗行业进入融资凛冬的环境下,这个赛道上的企业价值,依然保持着快速增长,代表和我们存有共识、加大力度的投资机构在日渐增多。

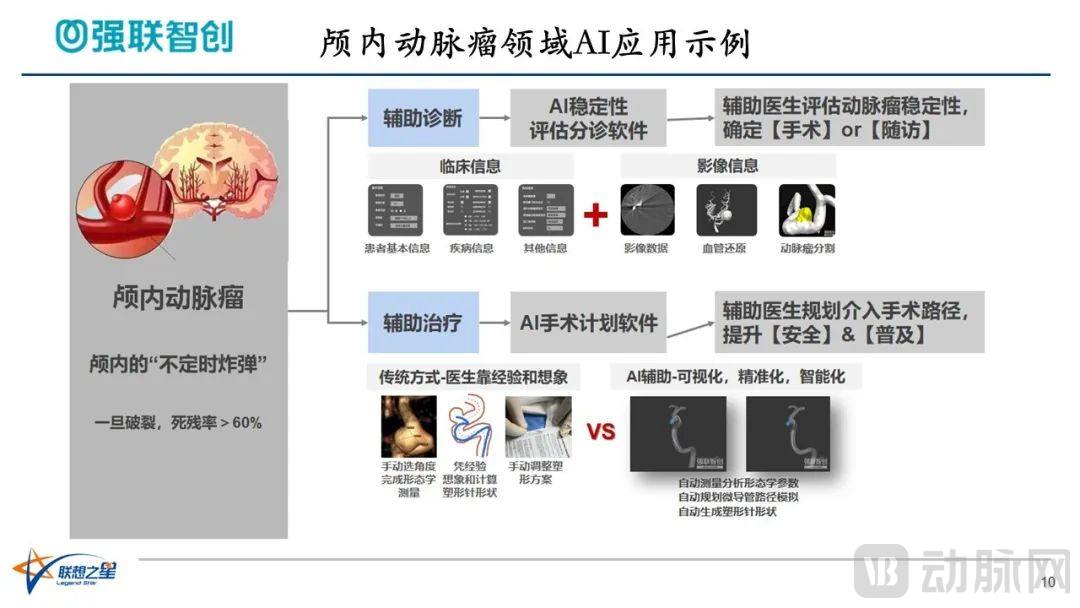

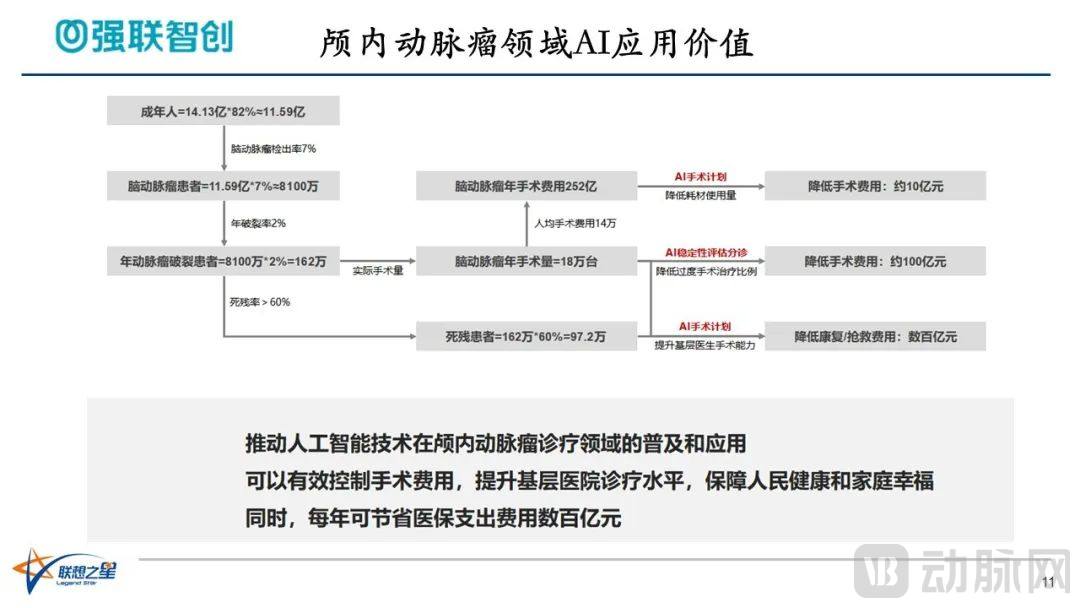

关于如何适应中国场景和需求来探索创新路径,拿我们的一个被投企业强联智创举例。中国脑卒中发病率越来越高,尤其是号称“不定时炸弹”的动脉瘤所导致的脑卒中,存在着大量未被满足的需求。而死残率高达60%的脑卒中,一个患者需要一个或半个家庭成员的高强度照护,严重影响着患者家庭的生活,大大增加了其经济负担。强联智创借助AI技术,从两个角度去提升行业的智能化水平。一是辅助诊断,帮助医生评估是否需要实施手术,及早排除这个定时炸弹;二是辅助治疗,辅助医生规划介入手术路径降低手术风险,实质是帮助更多中基层医生掌握手术技巧,从而惠及更多患者,将疾病消灭于未发。这符合我们的一个普遍性创新逻辑,就是提高合格医生的供给和高质量医术的可及性。

强联智创做的事情,到底有多大体量的“商业价值”和“社会价值”?我们可以简单算一下,中国大概有11.59亿成年人,其中每年动脉瘤破裂患者可达162万人,借助AI,可以降低数百亿元的医疗费用的直接开支。在医保资源相对有限的情况下,将技术尽早应用于这些领域,既能降低公共卫生体系的开支,也能大大减轻家庭和社会的非医疗负担。从这个更为全面的视角,可以较好地理解,创新型数智医疗,并不仅仅可以获取商业价值,更为重要的是良性外溢,创造了更多的社会价值。这种对患者家庭、对中层医生和机构、对医保支付都有利的事情,甚至是对政府提高本地卫生健康水平都有利的事情,还需要担心市场需求和集采吗?

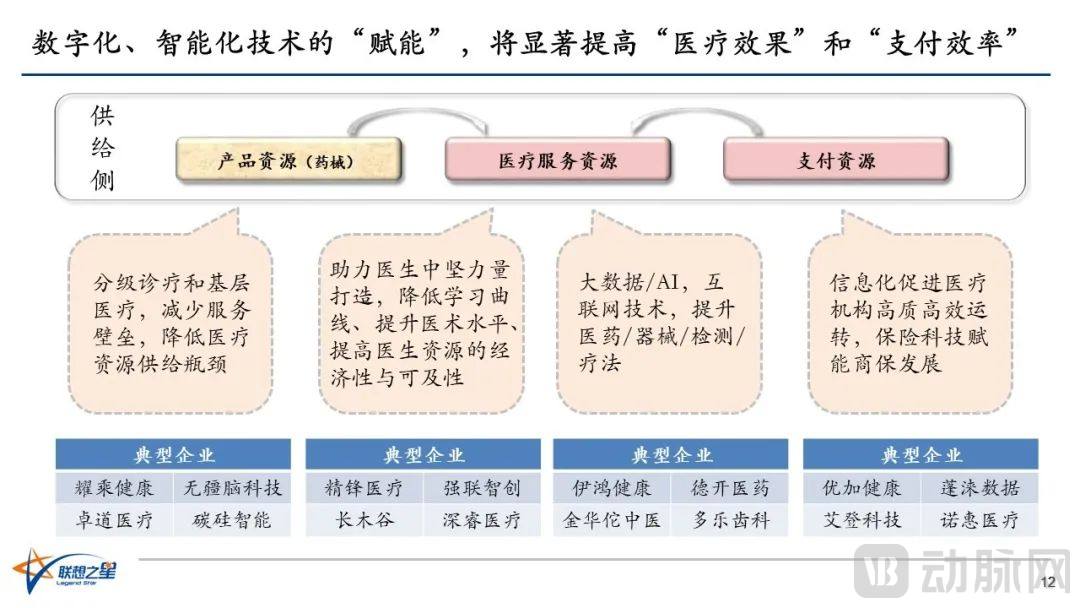

这样的技术和企业还有很多。今天,数字化、智能化技术的“赋能”,将显著提高“医疗效果”和“支付效率”。我们在多年投资项目的过程中,逐渐从“蒙着打”到“瞄着打”,再到今天进一步归拢投资主题,在产品资源、医疗服务资源和支付资源三个方向,都投出了一些典型的高成长项目,形成了对中国特色创新机遇更为清晰的理解。对长坡厚雪赛道的坚定信仰,来自于此。

回望过去的十五年,中国的医疗产业相对着重于产品侧的建设,由此在今天提供了更多的好药好械资源。而继往开来,在新的征程里,我们要建设一个更适合中国特色的、良性可持续发展的医疗新生态。我们在这个领域已经有了一些心得,今天也非常愿意分享给大家,希望能与各方一起,共同促进新生态的达成。在这个资本寒冬中,我们看到的,更多是新的使命和希望。

我今天的分享就到这里,谢谢大家!