在经历了罕见的四轮问询和一次落实审核中心意见后,泓博医药这家重压之下的CXO企业终于跑进了深交所,迎来了IPO这一关键时刻。

今日,泓博医药(SZ:301230)正式登陆深交所创业板,开盘价48.00元,最高达55.96元,截止发稿最高涨幅达到39.90%。

不止泓博医药,就在10月26日,CXO概念盘中大幅走高,多支相关股票涨停或收涨超10%,百诚医药、昭衍新药、百花医药等纷纷涨停,凯莱英盘中亦曾冲上涨停;药石科技、美迪西、泰格医药、康龙化成等涨超10%;药明康德收涨6.83%,盘中一度逼近涨停。

CXO板块三季报也迎来普遍增长。前三季度,药明康德、昭衍新药等预计净利润同步增速超过100%;凯莱英净利润预计增长约290%;博腾股份净利润增超300%。

过去三年,随着规模的不断扩大,泓博医药的营业收入也不断增长,2019-2021年分别为2.45亿元、2.83亿元和4.48亿元,净利润分别为4725.4万元、4869.14万元和7357.66万元。

但是从营收规模来看,泓博仍然算是本土中小型CRO企业。

这类企业如何利用IPO所募资金,成功应对集采、专利到期、国际贸易形势、新冠疫情、出海与本土化等CXO企业共同面对的灵魂拷问,继续保持增长,甚至实现跨越式发展,才是业内最为关心的问题。

新冠和贸易局势对CXO影响究竟有多大?

在泓博医药招股书中,有两组数据十分有意思。

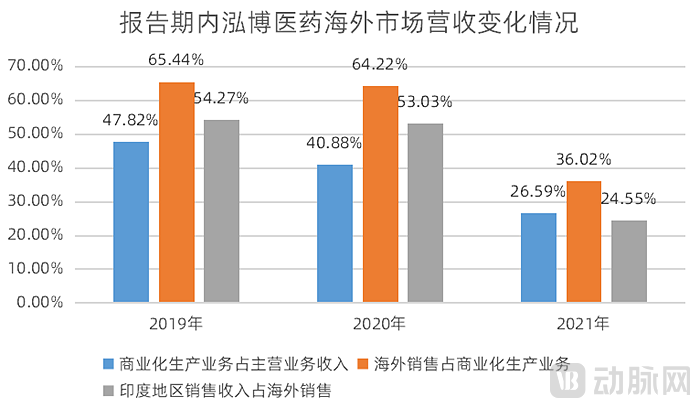

第一组数据是:2020年第四季度以来,泓博医药在印度地区销售收入较2019年同期下降74.36%;2021年印度地区销售收入较2020年亦有较大幅度下降,幅度达到51.74%。

另一组数据是:2019年至2021年,泓博医药来自美国的销售收入占主营业务收入的比重分别为38.42%、39.95%和50.74%。

在印度市场和美国市场营收数据的一减一增,与泓博医药的发展与定位,以及当下的大环境有着密不可分的关系。

作为一家本土中小型CRO企业,泓博医药最初也是基于国外药企的订单发家。发展至今,泓博医药拥有众多境内外医药企业客户,包括Agios、Alexion、KSQ、Jnana、Nuvalent、BeiGene、Patheon、Sun、KRKA、恒瑞医药、石药集团、东阳光药业、先声药业、扬子江药业、信立泰等国内外知名药企。

据招股书透露,泓博医药商业化生产业务(主要为替格瑞洛系列中间体产品)的海外客户主要处于印度和欧洲地区。

报告期内泓博医药海外市场营收变化情况,数据来源招股书

除了中间体产品等商业化生产业务外,泓博医药的药物发现以及工艺研究与开发业务也以海外客户为主。2019年至2021年,其海外客户收入占上述两项业务合计收入的比例高达95.79%、88.44%和82.70%。

自2020年第三季度以来,海外地区受疫情影响,其中印度地区受影响尤为严重,使得泓博医药客户订单持续减少,这也是造成第一组营收数据持续下降的主要原因。

关于泓博医药为何会着重布局印度市场,如今为何又将重心转向美国市场,一位原料药(API)产业人士分析,“布局的逻辑跟所谓的市场规范程度有关。”

全球的医药市场可以笼统的分为两类,规范市场和非规范市场。

规范市场普遍指药物及其相关产品,需要通过正常申报审批才能上市的市场,并且具有市场独占期等专利壁垒,中国、美国、欧洲等都处于规范市场之列。非规范市场的法规则与之相反,例如巴西、阿根廷等国家,几乎完全不用考虑药品的专利期,其药品的消费能力也较弱,较少有原研药企布局这些地区。

印度的优势则在于,它处于一个规范市场和不规范市场的夹缝中。

2005年,印度虽然修改了专利法,但只对1995年以后发明的新药或经改进后能大幅度提高疗效的药物提供专利保护,而不支持原有药物混合或衍生药物的专利。这就导致目前在全球其他地区仍在专利期的药品,在印度却是按照老法案来执行相关的研发和生产。与印度市场合作,可以获得更多的自由。

除了与印度企业的合作之外,泓博医药在美国也有诸多布局。近几年,中国和美国的贸易摩擦等不确定因素看似会削弱泓博医药等本土企业在海外市场的竞争力,其实不然。

第二组数据显示,中国和美国的贸易摩擦在近几年对泓博医药的营收的确未造成较大影响,且泓博医药医药研发外包服务海外客户主要就处于美国地区。

另一方面,美国对中国的贸易限制性清单中也并不涉及医药研发外包服务及中间体生产销售业务。至于未来局势如何,则不得而知。

相较于国内固有的市场,国内中小型CRO企业看似在海外拥有更广阔的天地。

行业人士透露,“疫情对于整个医药产业都具有影响,贸易局势的影响则具有不确定性。CXO的市场也并没有严格的出海和本土之分。关键是如何拿到订单,订单才是决定企业是否可以继续存活的必要条件,拿到订单后所有的事情都可以克服。”

但是,与跨国CRO企业及药明康德、康龙化成等国内CRO龙头相比,泓博医药无论从业务种类还是业务规模方面都相对较小,这对公司的市场开拓能力和研究服务水平提出了更高的要求,需要突破这些大企业带来的品牌垄断效应。

API企业的集采冲击样本

除了变幻的国际局势和受疫情影响严重的印度市场外,CXO企业在国内面临的形势也较为严峻。集采带来的制剂降价和药品面临的专利到期,是目前医药及其相关企业所面临的两大主要难题。

泓博医药目前商业化生产的主要品种为替格瑞洛系列中间体,其化合物于2019年底专利到期,该制剂产品于2020年进入国家集采。

专利到期是否会带来竞争加剧以及赛道的白热化?也许会。但竞争加剧也会带来对API需求的增加。据招股书显示,在替格瑞洛化合物专利到期前,各仿制药厂商便开始提前采购原料药中间体以备制剂生产,因此该产品国内外市场需求从2019年开始有较大幅度的增加。

另一方面,面对替格瑞洛药品集采带来的制剂产品价格下降,是否会间接导致泓博医药的API价格下降,从而对泓博医药带来致命性的打击?

招股书显示:报告期内,替格瑞洛系列中间体销售收入占商业化生产业务比重分别为81.68%、87.16%和91.68%。看起来,替格瑞洛制剂集采后将会对泓博医药带来致命的打击。

但同样,招股书也显示,2020年和2021年泓博医药的替格瑞洛API中标客户收入占公司商业化生产业务收入比例为23.66%和31.59%,仅占公司主营业务收入比例为9.67%和8.40%,并未占据公司大部分营收。

由此可见,替格瑞洛系列中间体并不能决定泓博医药的生死。不仅是泓博医药,多数企业并不会因为制剂进入集采就出现API大幅降价的趋势。

动脉新医药经过多番求证得出:大部分API占据制剂的成本不到10%。

在集采压力下,大多数制剂企业并不会选择大幅去压缩API等硬成本,而是会选择压缩营销等软成本,“大多数API的成本早已是底线了,所以集采之后对他们(API企业)的影响不会太大。”业内人士透露。

集采对于API企业的打击并非大家固有想象的那么致命。从不同的角度看,集采等政策也表现出了我国对于医药领域的逐渐规范化,一批具有成本优势和技术创新优势的企业势必从中脱颖而出。

转型是CMO企业的必然选择?

尽管如泓博医药等CXO企业面临着集采、贸易局势、新冠疫情、本土化垄断等一系列共性的不确定问题,但是受临床需求提升、治疗方法迭代、专利悬崖以及追求利润等多方面因素的影响,创新药物的研发已经成为医药行业新的驱动力,对于医药研究外包服务公司来说,也是前所未有的机遇。

一部分单纯以原料药生产为主的CMO企业也开始考虑转型。

对于传统CMO企业转型,有专业人士指出,转型并非是这类传统企业的必须选择,每个企业都具有自己的“灵魂”,转型的风险不亚于这些综合因素所带来的风险,“如果你本身在自己的细分领域占据稳定的市场,并且具有技术壁垒,可以选择继续深耕。”

也有行业内人士发表不一样的观点,“大部分传统CMO企业其实都会考虑转型,因为大家都想做原料药制剂一体化。”

例如齐鲁、科伦、扬子江等大企业,他们最开始都是以制剂为主,逐步增加自己的API产能,转型成为一体化企业。九洲药业更是一个典型的例子,他是国内原来最大的CMO企业之一,但是近年来九洲药业却在逐渐强调自己的CDMO能力,逐渐往“D”的方向去发展,“CMO这个盘子大家瓜分得都差不多了,要想在此之上提高自己的市场份额,就只能开拓一些新的产品和服务。”

泓博医药很明显属于后者。成立以来,其主营业务和经营模式经历了三个变化阶段:

2007年至2010年,泓博医药的业务范围主要集中在药物发现服务阶段,主要为海外新药研发企业提供从苗头化合物到先导化合物研发以及临床候选药物筛选服务,满足其在新药发现阶段的化合物设计、优化、合成等方面的研发需求。

基于第一阶段积累的研发和实验经验,为泓博医药在工艺开发方面奠定了基础。2010年至2014年,泓博医药的业务范围扩大为药物发现和工艺研究与开发服务,并逐步建立起合成工艺开发和研究服务体系。药物开发服务范围覆盖临床前到新药上市许可申请,包括突破已有合成路径、开拓创新性合成工艺路线、实现从临床前到新药上市许可申请定制优化。

泓博医药通过研究与开发低成本、安全、环保、稳健可靠的合成工艺,为实现从公斤级到吨级的中间体及原料药的商业生产奠定了基础。其发展也来到稳定至今的第三阶段(2014年至今):药物发现、工艺研究与开发以及商业化生产阶段。在此阶段,泓博医药通过合并开原泓博,向下游延伸出商业化生产业务。

至此,泓博医药算是转型成功,具备了涵盖药物发现、工艺研究与开发及商业化生产的涉及药物研发和生产全阶段的技术平台和服务体系。

不难预见,本次IPO,泓博医药希望借助资本市场,在转型之路上,实现一步跳跃。