涉核酸检测企业营收情况与上市计划受到了前所未有的关注。

11月23日晚间,上交所官网显示,鉴于翌圣生物尚有相关事项需要进一步核查,决定取消原定于25日的审核。

翌圣生物是一家体外诊断(IVD)行业的上游原料商,主要从事分子类、蛋白类和细胞类生物试剂,公司的业务涉及新冠检测试剂生产原料及少量研发试剂的供应,2020年、2021年与2022年上半年营业收入中,新冠相关收入分别占比25.42%、24.77%、38.28%。

今年6月23日,翌圣生物的科创板IPO申请获上交所受理,11月18日,上交所通知其即将上会审核。仅仅5天后,翌圣生物的IPO之路突然中止。

这5天发生了什么,让上交所的态度发生了变化?“尚有相关事项需要进一步核查”具体是指什么?我们不得而知。

一个明确的信号是,11月21日深夜,沪深交易所称高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的可持续经营能力。翌圣生物成了新规发布后第一家被取消IPO申请审议的公司。

产业界遇到最严重舆论危机

这可能是新冠疫情之后,“涉核酸检测企业”遭遇的最严重的舆论危机。

让我们先来梳理下舆情发酵的时间线。

疫情近3年来,普通大众都感核酸检测之苦,虽然医保连续降价和药监局的集中采购把新冠检测价格压至极限,但核酸检测仍然在为这些企业贡献营收。

沪深交易所连夜发声后,大众将目光投向了与核酸检测相关的企业。恰逢财报季,几家头部涉核酸检测企业的2022年前三季度营收被整理出来,其中九安医疗、迪安诊断、金域医学等公司的百亿营收,睿智医药、安旭生物、亚辉龙等公司超400%的净利增长率,在当下的市场环境中格外显眼。除此之外,一些排队上市的涉核酸检测企业过会材料也被拿出来“审视”。

这些企业得到的“疫情红利”在当下显得尤其扎眼,舆论反应如同烈火烹油。

随后媒体又爆出广州某小区15例阳性11人复查却是阴性,甘肃兰州出现“阳性转运者核酸阴性”事件,各种乱象和违规情况让人愤怒、疑虑与不安。

特别是11月25日,甘肃省兰州市卫健委通报称,兰州核子华曦实验室(下称兰州华曦)工作人员误将个别核酸检测异常人员名单信息录入阴性人员信息包中上传至工作系统。兰州华曦是核子基因的全资控股公司,至此,核子基因和背后的实控任张姗姗浮出水面,其造假丑闻成为矛头所指,引发了最大的一波舆情。

更多疫情期间成立、或在疫情期间急速扩张的核酸检测企业经营模式被接连“起底”。国家卫健委在11月29日表示,将持续加大监管力度。

从检测机构,到医疗设备公司,再到翌圣生物为代表的上游公司,可以说,此轮舆情波及的产业面非常之广。一时,产业界的声音在汹涌的舆论场里显得格外式微。

一位IVD上游企业负责人对动脉新医药感叹,“现在社会舆论有点激烈,我们也不敢出来说话了。”但是他补充,“绝大部分核酸企业是为疫情防控作贡献的一批企业,专业并有良心,不能拿一小部分人的非法专营来污蔑整个行业。”

也有部分涉核酸检测企业希望站出来澄清,如达科为董秘吴宏翔在接受南都湾财社采访时表示,达科为并非核酸概念公司,核酸相关业务营收占比只有8%左右,并强调公司自1999年成立,主营业务就是科研代理服务和医疗设备的研发、生产和销售。目前达科为的状态为提交注册状态,距发行上市仅一步之遥,但因“靠核酸采样管年入8.4亿”为人诟病,同样被推上风口浪尖。

IVD行业专家宋海波11月26日发文力挺核酸检测相关企业,文章得到了不少产业人士的转发。

宋海波是上海市实验医学研究院副院长、全国医学检验产业分会会长、实验医学分会秘书长。文中称,“可以理解近三年来在疫情的重压之下,一个舆情的发生缘由可能只是网络情绪的宣泄点,但对网络上明显不符事实的情绪宣泄情况,我们应冷静公正客观的对待。”

他也回应了“核酸检测相关的企业毛利都很高”的问题,指出,高毛利与高垄断息息相关,但是我国的体外诊断企业的每一个产品,都有数十家甚至上百家公司在进行充分的市场竞争,产品价格也是极度透明的,罕有垄断暴利行为。现实中的核酸检测扣除成本,毛利率并不高。大部分生产防疫相关产品的企业赚钱的原因,主要是市场需求的巨大规模产生的薄利多销的巨大规模效应。

“涉核酸检测企业”到底靠新冠赚了多少钱?

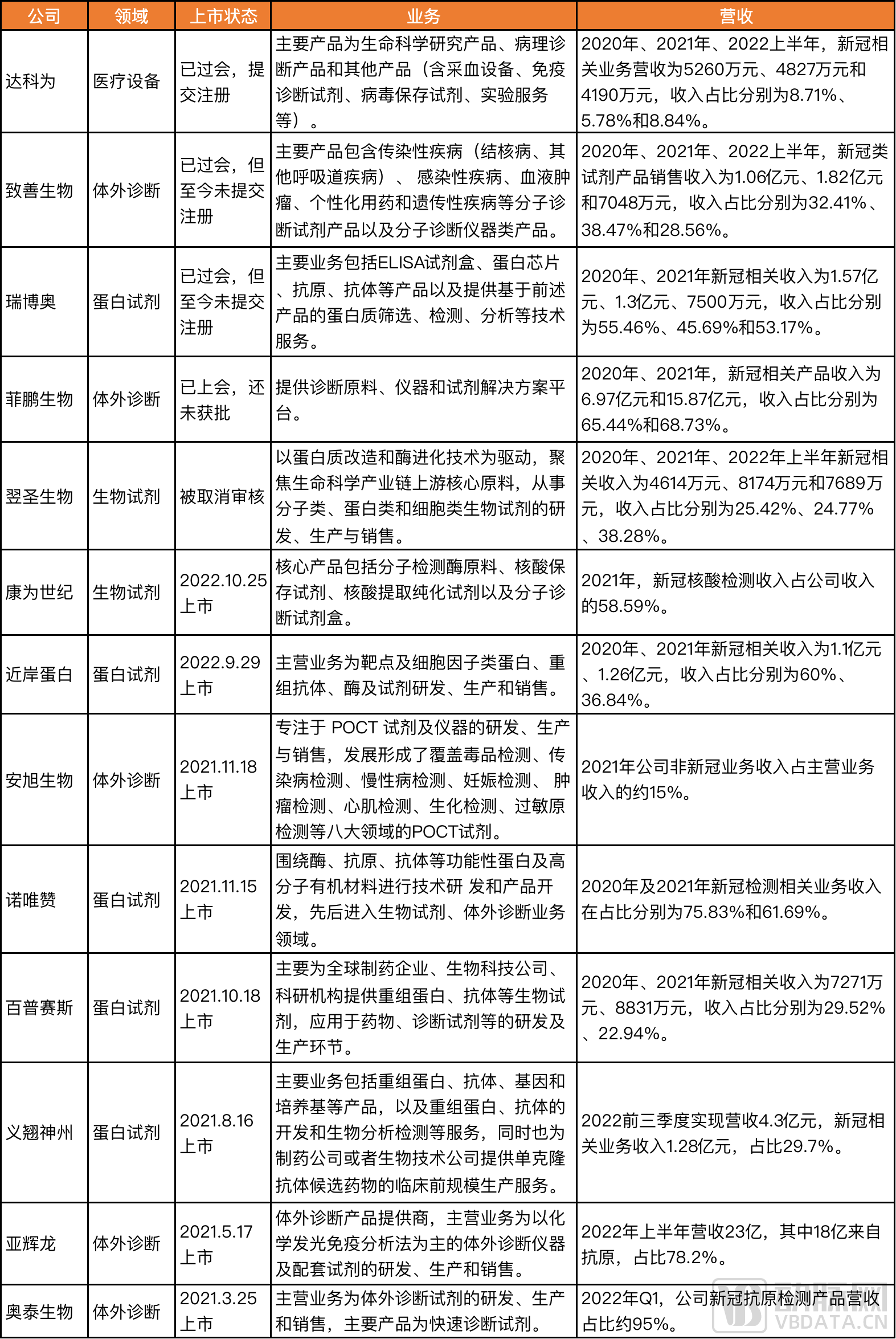

那么,“涉核酸检测企业”是不是都靠新冠赚到盆满钵满?动脉新医药整理了疫情以来,一些在创业板和科创板上市/待上市的“涉核酸检测企业”的主营业务,与营收中的新冠业务占比情况:

资料整理自公司财报、招股书、业绩说明会等

从整理的信息中可以发现,近两年来科创板与创业板上市的“涉核酸检测企业”,大部分是IVD上游试剂公司,而非大众印象中临时组办的“检测实验室”。

这一领域的确是近年来国产替代发力的重要战场,国内IVD赛道一直被海外巨头占据市场50%以上的份额,尤其是化学发光的国产率只有20%,仪器以封闭设计为主,下游客户需要持续购买高昂的试剂,国内公司同时有仪器和试剂生产能力的凤毛麟角,但近年来国内IVD行业一直在进行技术追赶。

新冠疫情是一个契机,让IVD上游被资本市场注意到,给予了这些公司走上二级市场募集资金、发展业务以打破国外巨头垄断的机会。

有相关企业创始人表示:“以前,大家更关注临床市场,都不愿意投入上游原料市场。受疫情影响,原料行业迅速曝光在聚光灯下,资本的投资意愿陡增。”

从披露的营收情况来看,新冠相关业务的确为这些公司业绩增色不少,但很多公司的新冠业务在营收中占比并不算高,且有些公司的新冠业务呈现逐年下降的趋势。

以百普赛斯为例,尽管公司新冠业务连续两年多带动公司业绩增长,不过新冠业务收入增加的同时,占整体营收比却显著下降。公司的新冠业务占比已经从2020年的29.52%降低到了今年第三季度的18.6%,且其新冠业务的应用范围主要是疫苗和药物类,而非诊断类,可持续性更高,或者说新冠对公司营收和估值的影响较小。

百普赛斯主营产品为重组蛋白,重组蛋白是运用基因工程和细胞工程等技术获得的具有一定功能和活性的蛋白质,是生物药、细胞免疫治疗及诊断试剂研发和生产过程不可或缺的关键生物试剂。作为国内重组蛋白龙头之一,百普赛斯的客户主要为工业端大药企,覆盖强生、辉瑞等全球Top20医药企业以及恒瑞医药、信达生物等国内知名生物医药企业。

今年9月,赶在上交所新规发布前上市的另一家蛋白试剂公司近岸蛋白,虽然也有涉核酸检测业务,但主要发力的是mRNA原料酶领域。

分析近岸蛋白发展史会发现,的确是2020年疫情之后,近岸蛋白才正式开始mRNA原料酶的规模化生产。疫情推动了mRNA疫苗的进程,从而拉动了近岸蛋白的营收。2021年,近岸蛋白把握市场机会,成为沃森生物、艾博生物等国内重要的mRNA疫苗药物企业的主要供应商之一,其mRNA原料酶及试剂实现了约1.3亿元的收入。

但是,mRNA原料酶属于mRNA产业链的上游,创新含金量较高,也是价值链上的重点环节。据介绍,目前近岸蛋白mRNA原料酶产品指标已经达到国际先进水平。

甚至包括被上交所“打回”的翌圣生物,本质上讲是专注于分子酶的公司,而非纯粹的核酸检测上游公司。2020年之前,分子酶进口比例在80%以上,壁垒高,生产难度大。新冠疫情以来资本关注生命科学工具,使得翌圣生物等企业能够开始在仪器设备以及生产厂房方面提升,快速发展。

分子酶除了在新冠检测中能够发挥作用,更重要的是它可以成为高端肿瘤精准诊断原料。肿瘤精准医疗诊断中,以肿瘤早筛以及伴随诊断为主,翌圣生物针对PCR和NGS两种技术平台,均能匹配高质量的产品以及酶原料。此前翌圣生物在访谈中还表示,公司在拓展多种技术创新产品线,包括细胞治疗、基因治疗,类器官、合成生物等上游原料。

所以,将这些公司一并用核酸检测企业加以概括,显得过于武断。

我们也简单整理了主板上市的“涉核酸检测企业”,从成立时间来看,都是较为老牌的检测试剂公司,从上市时间来看,绝大多数公司都是在新冠疫情前就已上市,并非借东风大赚一把后包装上市:

资料整理自公开信息

如果细看收入情况,也能发现一些公司的主要收入并非来自国内核酸检测,比如九安医疗的半年报显示,其海外销售额达229亿,最主要销售的市场是在美国,国内销售额仅3亿。

以及万泰生物,其半年报显示新冠抗原产品主要售卖到欧盟国家,同时公司的另一主打产品为二价HPV疫苗,帮助公司收入和利润实现高速增长。

不过这些企业从新冠疫情以来,由于大众和市场对核酸检测的态度与预期变化,大都经历了一波“追涨”后的“杀跌”,如何证明自身未来价值,是它们要面对的重要命题。

摆脱新冠概念,寻找可持续增长曲线

另一个舆论矛头的指向,正是“涉核酸检测企业”到底有没有未来?

此次证监会、沪深交易所的动作,主要针对的问题是:涉核酸检测企业到底有没有资格在二级市场募集资金?因为股票是永久性的债券和融资工具,而核酸检测生意是短期不可持续的。

特别像翌圣生物等公司申报的是科创板上会,创新属性需经得起推敲。这次翌圣生物被取消审核,其中的原因可能是自2020年涉足核酸检测服务后,新冠收入占比快速提升,但对应净利润快速下滑,引发了市场对于公司常规业务的核心盈利能力和可持续性的怀疑。

新冠疫情业务的确让这些公司收入“起飞”了一把,但二级市场的估值往往提前支付了公司的未来成长性,只有可持续性的增长才能一直“飞”下去。

很多公司从疫情早期爆发的贴靠新冠概念,逐渐转向摆脱新冠概念。靠新冠疫情取得了一些增长的公司,也同样在焦虑如何平衡新冠和非新冠业务。从今年过会企业的招股书,以及已上市企业的年报中可以观察到,很多公司会将新冠和非新冠业务做区隔。

比如义翘神州在2020年初新冠疫情时,抢先研发出一系列新冠相关试剂产品,并借此大力提升自身品牌影响力,但在今年的报告中,则强调在非新冠业务的发展态势,如:2022前三季度非新冠病毒相关业务实现营收3.02 亿元,同比增长12.58%;Q3非新冠病毒相关业务实现营收1.11 亿元,同比增长18.06%。

再比如,近期亚辉龙表示,新冠业务的盈利为公司获得现金流,公司以此投入非新冠主业的研发,大大加快了公司非新冠新产品的研发和上市进度。

翌圣生物的负责人在IPO前也对动脉新医药表示,企业快速增长后,会注重拓宽产品线和海外市场,为全球化竞争和长期竞争做准备,最终目标是成长为生命科学工具行业的基石公司。

不可否认的是,有一些所谓的“基因检测公司”、“核酸检测实验室”在疫情期间快速成立、扩张,圈地牟取暴利,但这些公司仅靠核酸检测申请上市是不可能的,因为资本市场很难接受没有增长潜力和技术含量的公司。

尤其是创业板、科创板,其创立初衷是为了扶持国家的科技创新型产业,面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

从前文分析中不难看出,新冠疫情以来上市的“涉核酸检测企业”大部分都为生命科学工具厂商,生命科学工具是一个基于交叉学科创新的综合体系,过去一直被进口品牌垄断,本土企业需要努力钻研关键技术,加速对进口品牌的替代。

宋海波也在上文中指出,疫情常态化之后,没有新冠业务,核酸检测企业的发展也并不是没有了前途。他指出,技术发展以及企业发展有一般性规律,就像mRNA疫苗技术可以拓展应用到很多领域,疫情同样促进了更多新的检测技术的应用和提高。“利用核酸检测这一技术平台,我们可以研发出很多新的检验项目,许多企业一定会利用这一技术路径研制出更多更好的体外诊断产品,来为人民的健康事业服务。”

总有企业会在当下的市场环境中赚钱,但我们希望能赚到钱的是那些在疫情中作出贡献,同时最富创新性的企业。