细胞疗法赛道又传来“分手”消息。1月5日,iPSC明星公司Fate Therapeutics(NASDAQ:Fate)宣布拒绝强生旗下杨森制药的提议,所有合作将于2023年第一季度结束。

隔天,Fate Therapeutics股价应声腰斩48%,公司决定停掉绝大多数管线,并裁员超50%,账上现金预计能够坚持到2025年。

Fate曾在2021年1月迎来其121美元的股价最高峰,巅峰市值超100亿美元,是众多iPSC公司的对标,一度有6个在研项目同时进入一期临床,动脉新医药也多次分析过Fate的成长历程和其管线进程。

无独有偶,Century Therapeutics在近期表示,将裁员约25%并取消CNTY-103对胶质母细胞瘤的投资优先级,以及血液学恶性肿瘤的发现计划;TCR2 Therapeutics表示,将裁员25%并缩小正在进行的临床试验。

从被寄予厚望到现在的发展困局,不仅是估值仅剩4亿美元的Fate,细胞疗法赛道在过去一年都遭受巨大挫折,各家公司砍管线裁员的消息接二连三,甚至有悲观的声音认为整个细胞疗法的路径押错了。

真的应该用“惨烈”形容过去一年的细胞疗法吗?让我们先回到Fate和强生的终止合作事件本身。

拒绝被裹挟的“命运”

与杨森公司的合作,是Fate Therapeutics公司与大型医药公司达成的第一项合作。杨森将为4个肿瘤相关抗原靶点贡献其专有的抗原结合结构域,而Fate将利用其iPSC平台来研究和开发iPSC衍生的CAR-NK和CAR-T细胞候选产品。

两家公司合作的主要管线为iPSC衍生的CAR-NK细胞候选产品FT555,靶向GPRC5D。终止合作前,两家公司正在准备IND申报,以推进FT555作为单一疗法以及与CD38靶向单抗daratumumab联合治疗多发性骨髓瘤的首次人体临床研究。

一切看起来都很顺利,Fate内部也热火朝天。

但双方合作或许遇到了麻烦,CAR-T细胞候选产品一直没有公开成果。开发和商业化iPSC衍生的T细胞治疗候选产品困难较大。iPSC延生的T细胞没有经过胸腺的作用,是不成熟的,就如同没有经验的士兵一样,虽然这类T细胞是有杀伤力的,但仍旧需要在培训后以获得更高的杀伤力,达成这点在当下仍比较吃力。

行业人士推测,Fate在给杨森的交付面临技术瓶颈,特别是Fate经历了以Dan Kaufman等为代表的核心科学家“离开”后,持续研发创新遭受了较大的挑战,同时在工艺开发和扩大产能上进展缓慢,导致Fate在压力之下选择与大药企分手。

Fate Therapeutics总裁兼CEO Scott Wolchko在对事件的声明中,可以看到几个关键词:和杨森提出的合作建议无法“达成一致”;公司“优先考虑”自己的临床项目。

动脉新医药访谈的业内人士表示,终止合作更像是Fate不想受大药企裹挟的主动选择,或许杨森提出了Fate难以接受的合作筹码,甚至包括转移Fate的技术平台。

Fate的技术是公司多年的沉淀,其iPSC平台由300多项已颁发专利和150项待审专利申请组成的知识产权组合提供支持。在T细胞的研发遇挫,并不影响它在NK细胞等领域的前进,因此Fate并不想把自己“交出去”。

公司在前期所展现的一系列数据,让iPSC-NK细胞治疗在黑暗的摸索中逐渐探索出一条道路。产品具备像生产抗体一样,生产出货架型细胞治疗产品的成本优势,以及多次给药扩展现有细胞治疗的应用范围,获得了市场的广泛认可,也让公司有底气去应对更多的不确定性。虽然近期公司在临床设计中存在一些瑕疵,但瑕不掩瑜,未来依旧充满希望。

对于和单一MNC的合作,Biotech公司在面对里程碑进展遇挫,IND成果交付压力巨大,管线存在不确定性时,往往会面临来自MNC的某些进一步要求和收购压力,有的Biotech公司选择妥协,但显然Fate不是其中之一。

截至2022年底,Fate账上还有4.75亿美元现金,在一系列瘦身操作后,可以支撑公司三年。三年的现金流对于一家有野望的Biotech公司不算充裕,不过也能让Fate有足够的腾挪空间,保留最有确定性的管线,实现产品的进一步PoC。

留下Best-in-Class,Fate依然是那个先驱

事实上,这种场面Fate不是第一次面对了。

Fate原先主要专注于成体干细胞再生研究,历经8年研发,一度进入临床阶段的成体干细胞疗法ProHema,在2015年年末被公司终止开发。Fate的股价跌到谷底,濒临倒闭,依靠定向增发股票和举债,勉强挺了两年。2016年,Fate的股价一度跌到每股1.46美元。

好在Fate一直对iPSC衍生细胞平台持续投入,并在2015年与明尼苏达大学就iPSC衍生的NK细胞展开合作,让Fate在艰难时刻爬了起来。

连转路线求生都做过的Fate,砍管线求生自然不在话下。

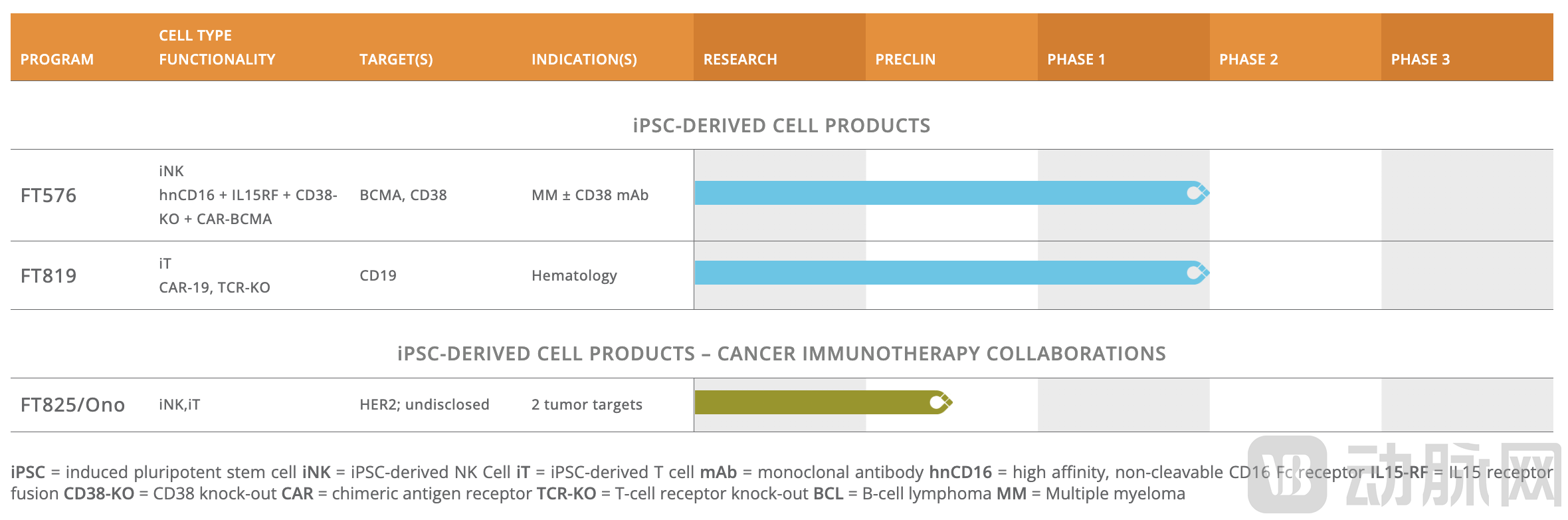

目前,Fate的官网上只剩下三条管线,治疗多发性骨髓瘤(FT576±CD38单抗联用)、B细胞淋巴瘤(FT819)、实体瘤(FT825),和与杨森合作开发两个项目被全部撤掉,与小野制药Ono Pharmaceutical的合作开发仍继续。

Fate官网展示的管线

与其说这是“壮士断腕”,不如说这是Biotech公司在资金吃紧时的快速管线优化:只保留best-in-class的产品和有确定性的产品,对于既往已逐步探索出结果的“过渡型”管线(非BIC)迅速砍掉,完成资源重置。

回看Fate管线的进化过程,是一个先驱在不断探索,摸着石头过河的过程。

(1)FT500是第一个iPSC NK细胞产品进入临床的管线,证明了安全性,但有效性一般,Fate宣布终止开发。

(2)随后Fate改进推出FT516,FT516细胞在体外具有优越的治疗特性,包括维持CD16表达,增强NK细胞的ADCC作用,减少肿瘤微环境对NK细胞的抑制。FT516联合利妥昔单抗后在初步疗效上能够与CAR-T疗法比肩,安全性显著优于自体CAR-T,但长期疗效不及CAR-T。

(3)FT596则增加了IL15RF和CAR-19,临床研究数据显示该药单药治疗表现出持久的肿瘤清除能力和延长的体内存活率。

(4)FT538虽然没有加CAR的结果,在FT596基础上敲除了CD38,发现联用CD38单抗的治疗效果更好。

至此,Fate寻找到了现阶段最优的iPSC-NK细胞修饰组合,即CD16改造,增加IL15RF,完成CD38 KO,并增加CAR杀伤原件,并由此Fate推出了FT576。FT576是BCMA靶向CAR-NK细胞疗法,用于治疗复发/难治性多发骨髓瘤。

CD16改造等一系列改造和BCMA引导的CAR靶向浆细胞增强FT576的效力和持久性,并在与抗体联合使用时实现多抗原靶向。此外,BCMA是一个得到充分验证的靶点,对现阶段的Biotech公司而言,可以给予公司更高的确定性。

通过过去几年临床的持续推进,Fate试出了目前为止最佳的管线,既然对比之下FT516、FT596和FT538都是探索基因修饰策略的过渡性产品,临床试验费用高昂,那么Fate在失去了杨森的支持后砍掉“过渡型”管线,以及在靶点上存在风险的其他NK管线,只保留FT576也是情理之中。

另外一条保留的自研管线FT819用于治疗B细胞淋巴瘤,相对于实体瘤具有更大的确定性和成功率是其被保留的重要原因。

Fate暂时抛弃多点开花的策略,正在努力寻求单点突破和快速验证,FT576作为单一疗法和CD38靶向mAb治疗联合的多剂量给药的剂量递增研究还会进行,FT819的临床研究则会注重于评估常规单剂量和新型分剂量治疗方案。只要公司能用剩余现金将两条管线进行临床验证,甚至推到上市的门口,就能再次穿越生死周期,也会有下一个MNC找上门来。

Fate依然是那个先驱,依托领先技术大胆推进它的best-in-class。

对此,有iPSC领域创业者评价称:“iPSC是全新的赛道,Fate以一己之力把它推到今天的发展地步,遇到技术挑战是很正常的事情。iPSC领域是在前进的,我认为目前开始进入深水区了。”

也有投资人评价道:“如果Fate这条路真的走得对,现在看数据也还可以,它的产品做出来后,股价就会回涨。”

真金不怕火炼,股价不一定是Biotech公司的风向标

市值暴跌是整个细胞治疗赛道的窘境,大部分细胞治疗公司都从市值高点跌落了80%以上,Fate的股价更是只有不到6美元。

但是,股价是投资人对Biotech公司的预期体现,而不一定是Biotech公司的风向标。

过去一年里,许多新药物形式的先驱公司遭遇重大挫折,包括红细胞疗法的Rubius、CAR-M领域的Carisma、ISAC领域的Silverback、TIL疗法的Instil等等。Rubius等公司的科学概念很吸引人,但Biotech的残酷在于,产品没做出来时是没有价值的。

在当下环境中,产品的临床验证和真正解决临床需求是第一位的,市场下行过程中坏消息会被无限放大,此前的过度乐观制造了泡沫,现在不断挤泡沫的过程是健康的,也是必须的。

Fate所擅长的CAR-NK安全性好、成本低,具备货架型产品的特性等基本面优势仍然在,临床探索值得进行。如果Fate等iPSC公司真的能做出针对大病种的产品,股价必将再回到高位,就如Moderna在新冠大流行期间靠mRNA疫苗一鸣惊人。当然,Moderna的成功和其CEO班塞尔富有感染力的推动,以及其在各MNC之间灵活而大胆的斡旋与合作密不可分。

尽管Fate此次在MNC面前表现得有些刚烈,但能走到今天,公司必然有着相对不错的外部运营能力,否则它也不可能成为iPSC领域从实验室级别产品向制药工业化细胞药物方向的转化先驱,因为这一过程需要监管部门、工业界、科研界等各方协同与合作。

“各家都在内卷,整个行业的容错率下降,所以我们看到了今天的局面。”一位资深投资人向动脉新医药表示,“iPSC领域还是很美好的,有巨大的发展空间,目前看在肿瘤免疫领域和再生领域,如帕金森、糖尿病、骨关节炎的治疗效果都是充满希望的。一家优秀的平台型Biotech公司,不光要有单点突破的产品,也要有充分平台开发能力,继而在充满不确定和风险的今天,有足够的对冲风险的底气。”

同时,Fate等领先公司收缩战线、资金吃紧,对国内细胞治疗公司也是一个机会,创业公司可以借此窗口,利用临床试验成本和效率优势,参与世界级竞争。

iPSC公司艾凯生物CEO贺智勇称:“中国基于风险和分层的双轨制监管模式,助力了CGT行业的蓬勃发展,也必然在iPSC等前沿领域继续支持中国的创新药企业走出一条差异化发展的道路。就解决科学问题而言,中国具有核心底层技术的公司,甚至在底层技术方面领先于美国同行。像Fate这样的先行者也趟平了一些道路,提示了我们在这一赛道进行产品开发需要解决的科学问题和可能的风险点。作为行业的后浪,我们敬畏先驱给我们的警示,并走出中国Biotech自己的道路。”

“在行业蓬勃发展的同时大家需要更加专注于技术本身,iPSC来源的产品因为工艺流程的复杂性,对重编程细胞的质量和活力有很高的要求,忽视这一点会在未来的产业化过程中留下巨大危机和风险。”

在过去的两年里,国内iPSC融资事件数量井喷式增长,证明了市场和投资人对新技术的看好,以及对好产品的热切期盼,这也给中国公司留下了未来弯道超车的机会。

合作分手、业务调整、市值下滑不是Fate一家的“命运”,坎坷前行是科学研究和所有Biotech公司的“命运”。

真金不怕火炼,先看淡当下的股价,时间会筛出好产品,市场终会为高价值的产品买单。