两会期间,核医学成为大家热议的话题,李思进委员、杨建成委员、罗琦代表纷纷为我国核医学创新发展建言献策。

3月8日,人民日报健康客户端“两会健康策”之核医学创新与高质量发展栏目,更是邀请到全国政协委员李思进、西京医院核医学科主任汪静、复旦大学附属中山医院核医学科主任石洪成、联影医疗分子影像事业部总裁王超,举办了一场全网直播活动,聚焦我国核医学科“政产学研医”协同创新发展,为构建起适应我国核医学发展特点的协同创新体系建言献策。本场直播全平台观看量总计201.7W人次,表明核医学受到大众广泛关注。

核医学是利用放射性核素发出的射线,来诊断、治疗以及研究疾病的一门独立学科,它最大的特点是早期诊断和靶向治疗。核药(放射性药物)是核医学的灵魂,核医学需要应用不同的核药来诊断和治疗各种疑难杂症,PET/CT、SPECT/CT等设备的使用也离不开核药。

通俗来讲,通过标记不同的放射性核素,核药既能够实现早期可视化诊断(γ核素),也能如GPS一样精准定位病灶,然后发挥核弹级威力,定向摧毁病灶,对周围正常组织的损伤最小(α/β核素)。近年来,核药在心血管、肿瘤、神经退行性疾病等领域的诊疗作用日渐突出,临床需求巨大。

承担着核药研发、生产职责的核药企业,则是推动我国核医学发展至关重要的一环。我国核药领域的发展情况如何?有哪些企业参与角逐?市场竞争格局是怎样的?本文将从企业入局时间、融资并购、产品管线等多角度对此进行深度分析。

国际核药市场高度繁荣

上世纪50年代,雅培推出第一种商业核药131I人体血清蛋白(RISA),开启了核药进入医疗市场的先河,全球核药市场就此兴起。

近年来,随着Bayer、诺华等跨国药企涉足核药领域,核药行业被置于聚光灯下,并被按下了“加速键”,巨额并购频繁发生,市场高度活跃。

表1:核药领域并购事件

据不完全统计,欧美约有80多家核药企业,主要布局核素、API和设备供应;创新核药研发;核药生产(包括核药CMO、核药CDMO);核药CRO 4个细分领域。

其中参与者最多、融资活跃度最高的细分领域是创新核药研发领域,主要包括:(1)主要从事诊断类核药研发的企业,如Lantheus、ImaginAb、Avid等;(2)从事治疗类和诊断类核药研发的企业,如Fusion、ITM、Telix等;(3)专注进行治疗类核药研发的企业,如Alpha Tau、Aktis、POINT等;(4)少量原来从事普通创新药研发的公司通过自研或并购开启治疗类核药研发,如IPSEN、诺华、BAYER、CellPoint等。

欧美核药市场的繁荣还体现在其不断更新的产品管线,截至2022年3月底,经美国FDA批准上市的核药已达60种(涵盖18种放射性同位素)。根据MEDraysintell的报告,2017年全球核药市场规模为48亿美元,预计到2030年将达到260亿美元。

国内核药竞争格局变化初现端倪

反观我国,1956年,我国将放射性同位素技术纳入《1956~1967年全国科学技术发展远景规划》,我国同位素事业才开始蓬勃发展,特别是上世纪六七十年代,131I、125I、32P、99MO-99mTc发生器等十余种放射性核素及其制品陆续研制成功并批量供应市场,解决了当时我国核医学临床应用的燃眉之急。

然而,进入二十一世纪之后,我国创新核药的研发动力严重不足,鲜有新产品上市。由于临床需求的日益增长且对传统产品的依赖,中国同辐和东诚药业占据着我国核药市场的大部分市场份额,很长一段时间,核药市场保持着双寡头垄断态势。

中国同辐是中核集团控股子公司,其前身为中国同位素有限公司,于1983年成立。2011年,通过收购同隶属于中核集团旗下的原子高科和中核高通,其业务范围由同位素产品进口为主扩展到了同位素产品的研究、开发、制造及销售,如今业务范围主要覆盖核药、放射源产品、辐照应用、独立医学检验实验室服务、放射治疗设备五大领域。核药业务主要由旗下的原子高科、中核高通、宁波君安负责运营。

相较于中国同辐,以肝素钠和硫酸软骨素等原料药起家的东诚药业进入核医学领域的时间更晚,直到2015年并购成都云克药业才开始进入核药领域。此后又相继并购上海益泰医药、GMS(中国)、南京江原安迪科等公司,进一步拓展其核药产品管线。

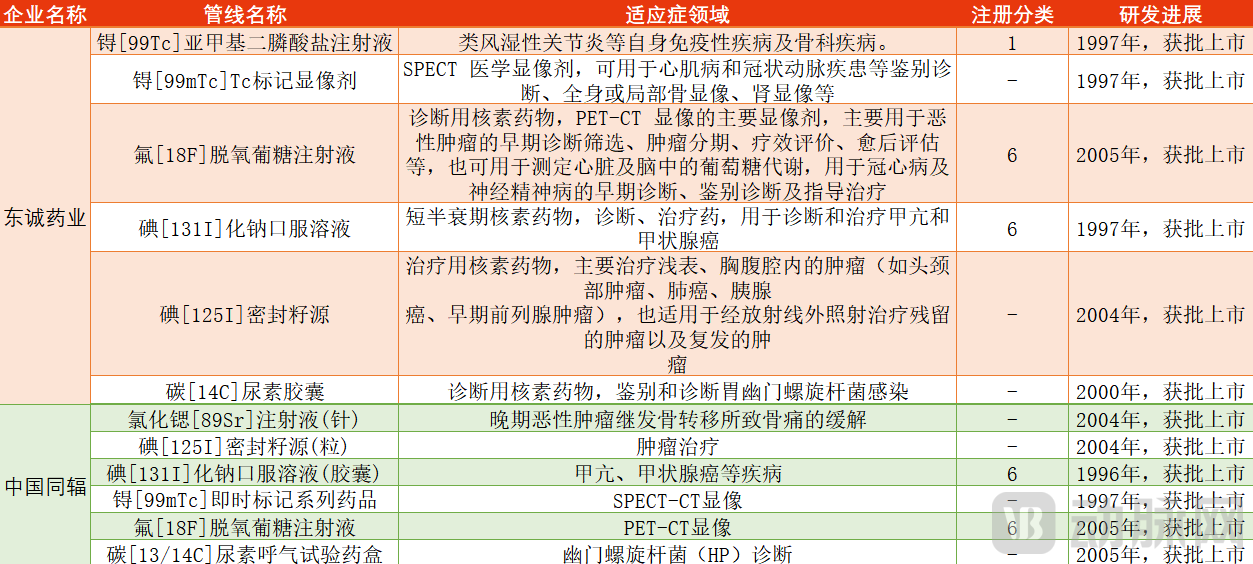

虽然核药为中国同辐和东诚药业创造了巨额营业收入,但如表2所示,二者目前在售的核药产品同质化严重,而且获批时间较早,多为国外已上市多年的仿制药,品种较老、适应症范围较窄。

表2:中国同辐和东诚药业已上市产品

表2:中国同辐和东诚药业已上市产品

与此同时,国外的核药却不断更新。在诊断类核药方面,除18F-FDG外,国外还获批上市了包括18F-florbetapir、18F-flutemetamol、18F-florbetaben等多个用于阿尔茨海默病的诊断药物。2020年,美国FDA批准了64Cu-Dotatate注射液上市,丰富了NETs显像剂可用的核素品种。随着68Ge/68Ga发生器及相关靶向药研发技术的日趋成熟与普及,68Ga标记药物也相继上市。2016年,FDA批准了用于生长抑素受体(SSTR)阳性神经内分泌瘤的显像剂68Ga-DOTA-TATE(商品名为Netspot),不久后同样适应症的显像药物68Ga-DOTA-TOC分别于2016年在欧盟,2019年在美国获批上市;2021年12月、2022年3月又分别批准了两家公司的68Ga-PSMA-11,用于前列腺特异性膜抗原阳性的前列腺癌诊断。

在治疗用核药方面,国外也有许多产品陆续上市。如用于治疗有骨转移晚期去势抵抗性前列腺癌(mCRPC)患者的Xofigo(氯化镭[223Ra]注射液)、用于治疗胃肠胰神经内分泌肿瘤(GEP-NETs)的Lutathera(177Lu-DOTATATE)、用于治疗PSMA阳性转移去势抵抗性前列腺癌(mCRPC)患者的Pluvicto(177Lu-PSMA-617)等,显著的显像结果和疗效,及巨大的临床用药需求治疗,使得治疗类核药及诊疗一体化核药成为核药市场最新的发展方向,68Ga、177Lu、225Ac、90Y等成为热门核素,SSTR、PSMA、CXCR4、FAP等成为热门靶点,核药市场翻开了崭新的篇章。

核药,特别是诊断类的核药,其半衰期普遍较短,无法长时间储存,且对配送的距离和时限有一定要求,只能采取即时标记生产并配送至医院的模式运营。为了提高相应产品可供应的范围,提高临床用药的可及性,近十余年来中国同辐和东诚药业均在全国范围内大规模布局核药房。

截至2022年6月30日,中国同辐有7种在研的核药产品,其中2种处于临床试验阶段(131I-MIBG注射液、氟[18F]化钠注射液),1种IND待批准(钯[103Pd]密封籽源),4种处于临床前。东诚药业则在2021年创建了上海蓝纳成生物技术有限公司,专注核药创新研发,目前已有若干产品获批中/美IND。

然而远大医药SIR-Spheres®钇[90Y]微球注射液已获批上市,先通医药Neuraceq®氟[18F]比他班注射液已申报NDA及镥[177Lu]氧奥曲肽注射液正开展Ⅲ期临床,其他新进入核药领域的公司众多,也在快速推进着众多的创新产品管线。相比之下,中国同辐及东诚药业已经落后,我国核药市场发展格局变化初现端倪。

20多家核药企业角逐,第一梯队将迎来上市热潮

核药产业链,其上游为医用同位素供应,中游为核药研发、生产、销售及配送,下游为核医学科室的临床应用。以满足市场需求为导向的核药研发生产企业在整个核药产业链中发挥着承上启下的关键作用,因为只有当处于中游的核药研发生产企业拥有足够多的在研和上市产品,以及批量化稳定供应的产能,才能不断满足临床应用的需要,同时也才能激发上游实现医用同位素批量化稳定生产供应的能力。

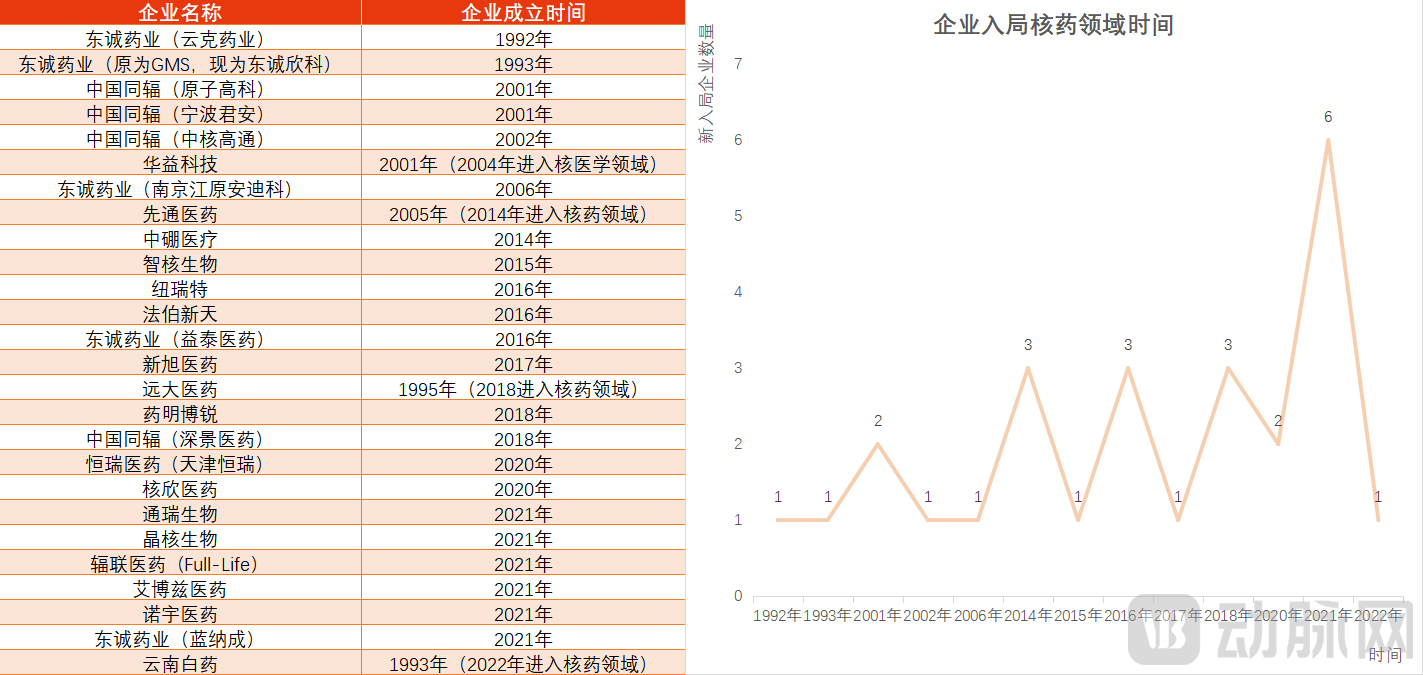

据不完全统计,目前我国核药市场,大约有20多家核药研发企业。相较于小分子、大分子药物领域,核药市场入局企业不多,这主要是由于核药行业入局壁垒较高,一方面是核药房建设周期较长且投资较高,一方面是核药房投入运营需取得的资质较多且有一定的门槛,另一方面是我国相应的专业技术人才相对不足等。那些既有足够资金,又提前入局的企业,往往能借助先发优势,抢占一定的市场份额。

表3:国内企业成立/入局核药领域时间

表3:国内企业成立/入局核药领域时间

从表3中可以看到,除中国同辐和东诚药业外,华益科技、先通医药等是相对较早进入了核药行业的企业,相较而言有更深的行业积累。

此外,通过表3还能看到,远大医药、云南白药、恒瑞医药三大老牌药企均纷纷入局了核药领域,而且2021年我国迎来了一波核药企业创立高峰,有6家新成立的核药企业。这说明随着越来越多资金、技术、人才投入核药行业,以及《医用同位素中长期发展规划(2021-2035年)》等利好政策的颁布,核药行业已逐步出圈,获得了主流的认可。

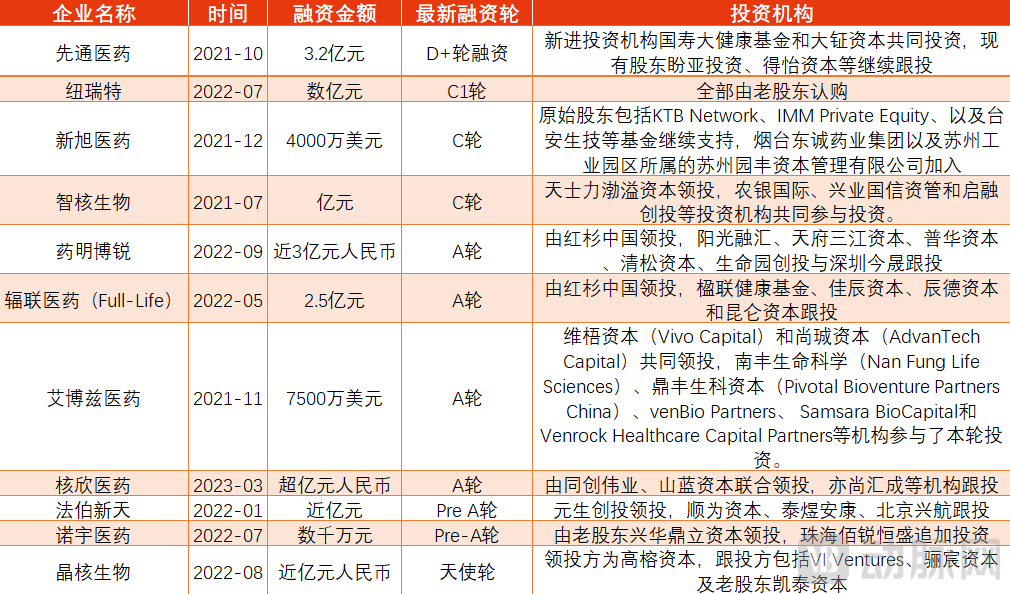

表4:核药企业融资情况

通过表4可以得知,核药行业融资金额巨大,普遍超亿元人民币。目前国内核药融资轮次集中在A轮及以前,只有先通医药进入了D轮,纽瑞特医疗、新旭医药、智核生物也紧接着迈入了C轮,核药行业整体仍处于高速发展阶段。核药行业具有重资产的特性,融资金额的多寡一定程度上影响了研发投入,产品管线布局、人才引进,产能建设及产品上市等的进度。

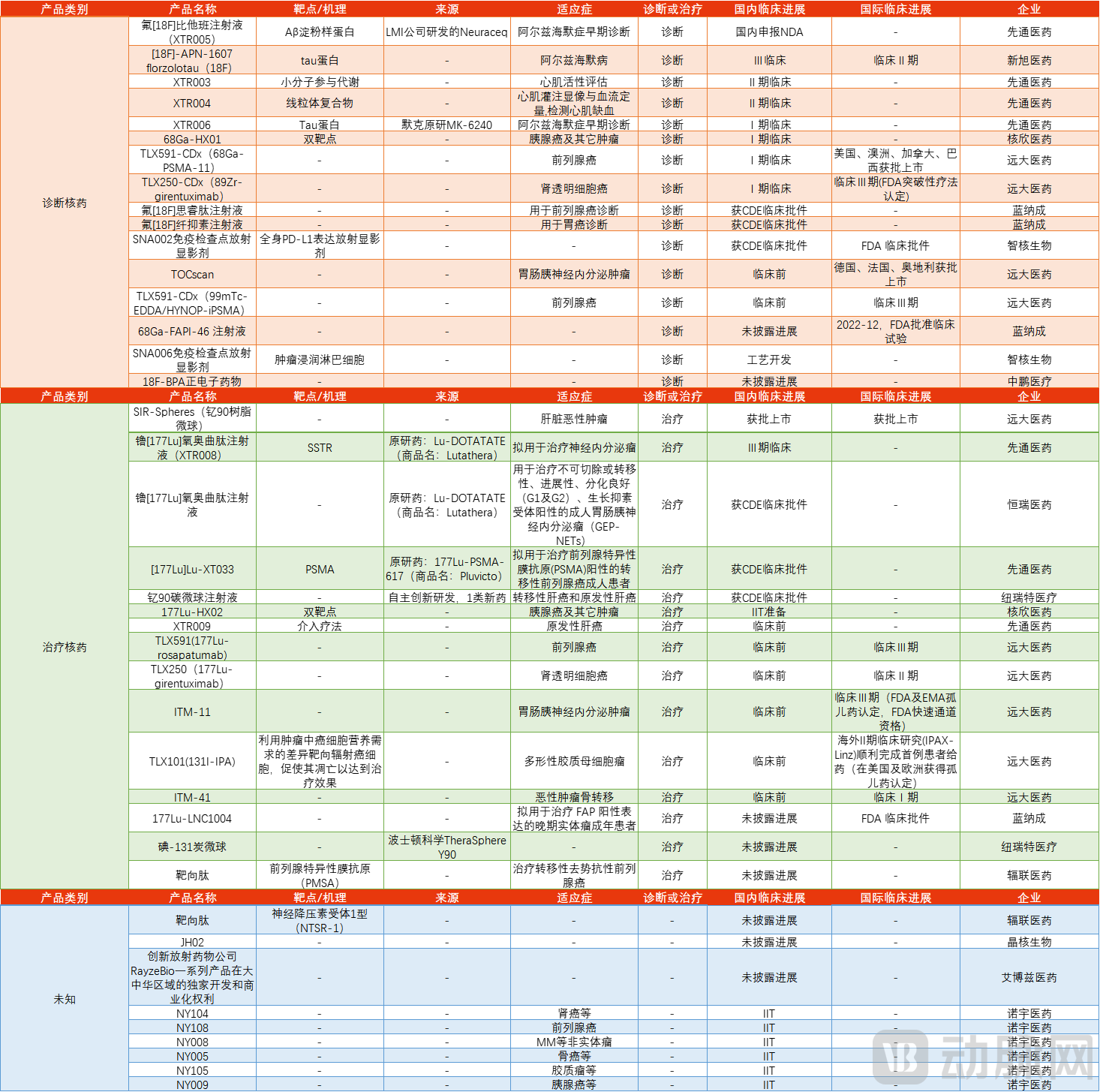

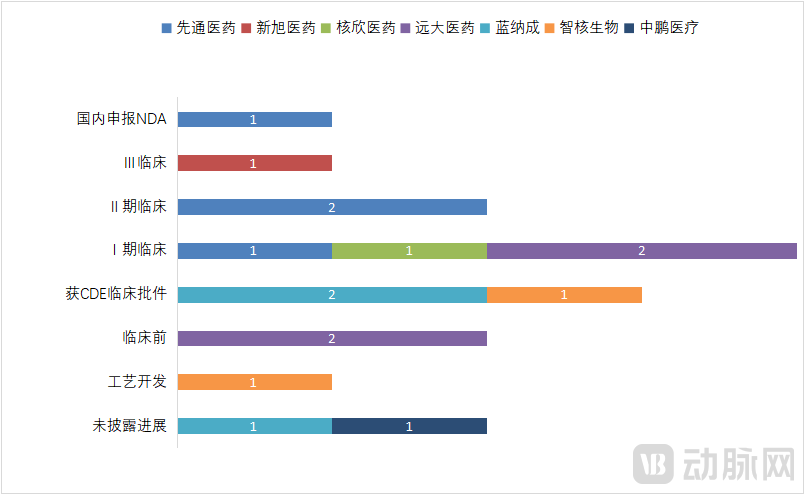

表5:产品管线最新进展

表5:产品管线最新进展

当前,在研的诊断类创新核药,适应症主要集中于阿尔兹海默症早期诊断、心肌灌注显像及肿瘤诊断。目前先通医药(申报NDA)和新旭医药(临床Ⅲ期实验)在国内的研发进展最快,其中先通医药已披露了4款产品管线,占了国内临床后研发管线的近一半,优势明显。

除了国内市场,智核生物、蓝纳成是少有的在美布局核药管线的企业,远大医药则借助Sirtex、Telix、ITM,在国内国际同步开展相关临床研究。

表6:诊断核药管线国内进展

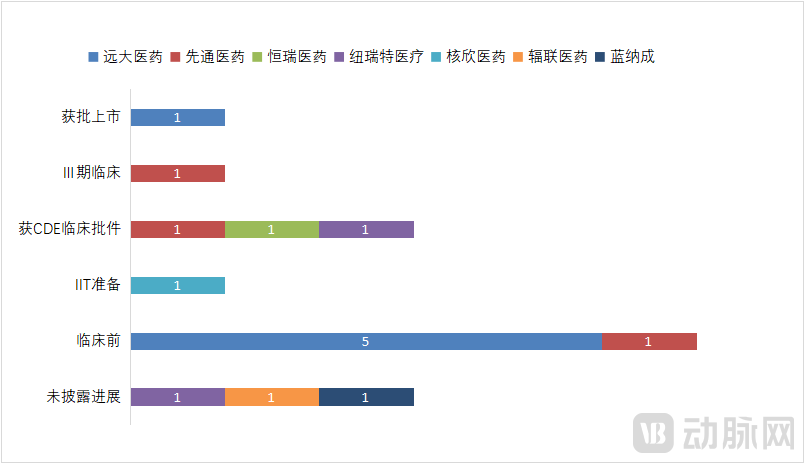

在治疗核药领域,国内已有4款产品获批临床,其中先通医药两款,恒瑞医药和纽瑞特各1款。

先通医药其中一款和恒瑞医药的产品对标诺华2018年批准的Lutathera,也是全球第一款靶向核药,目前先通医药进展最快,已开展Ⅲ期临床,恒瑞医药也于年初顺利获得了IND临床批件。

先通医药的另一款产品和诺华2022年批准的全球第二款靶向核药Pluvicto靶点相同,Pluvicto自上市以来,热销远远超出诺华预期,已出现供不应求的情况,诺华在加紧扩充产能中,扩产完成后将拥有年销售80亿美元的产能。

纽瑞特的产品为自主研发的钇[90Y]碳微球注射液,是继钇[90Y]玻璃微球、钇[90Y]树脂微球后,全球第三代经药监部门许可进入临床或临床研究的钇[90Y]微球。目前该产品即将开展转移性肝癌和原发性肝癌的2个适应症。

表7:治疗核药管线国内进展

近年来,随着政策、资本、人才等资源的涌入,核药赛道越来越热闹,可以看到如远大医药、云南白药、恒瑞医药等老牌药企入局,蓝纳成、艾博兹医药、辐联医药等新成立的Biotech,纷纷加入。但核药行业是一个重资质、重资产、重研发经验的行业,产品管线的布局及研发进展往往更能体现企业的价值。在诊断核药及治疗核药领域,像先通医药、恒瑞医药、远大医药这样有众多产品管线积累,研发进展又靠前的企业,更具有领先优势。

结语

上世纪50年代,核药在我国正式起步,迎来发展热潮,但二十一世纪以来,由于创新核药的研发动力严重不足,鲜有新产品上市。现在核药迎来2.0时代,行业正处于高速发展期,更新的核药品种,更广的适应症范围,更大的市场空间,更多的市场参与者,掀起核药复兴高潮,市场竞争格局也迎来了新的变化。

传统核药企业已难以满足临床迫切的发展需求,也难以适应市场发展的新变化。我们相信未来核药赛道一定属于那些既有更深行业积累,又积极开展创新的市场竞争者,只有这样,才能为患者带来更多福音。