动脉网获悉,美国时间2023年5月4日,Kenvue敲响纽约证券交易所上市钟,股票代码为“KVUE”。Kenvue以每股22美元的价格发行1.728亿股普通股,募资总额38亿美元,是美国自2021年11月电动汽车制造商Rivian上市以来最大规模的IPO。上市首日开盘价为25.53美元,收盘价为26.9美元,较发行价上涨22.27%,市值502.32亿美元。

实际上,2022年美股的IPO市场持续低迷。据美股市场数据显示,2022年全年美股市场累计新上市345家公司(纳斯达克290家、纽交所46家、美交所9家),仅为2021年的四分之一,为2009年金融危机以来最糟糕的一年。其中,最大IPO项目的募资总额仅16.8亿美元,为一家金融公司Corebridge Financial。

此次Kenvue在美股上市的表现亮眼,为近两年冰封的美股IPO市场注入一针强心剂,美股IPO市场似乎迎来了回暖的转机。

那么问题来了,Kenvue究竟是何来头?为何在美股市场如此受欢迎?它的市场前景又有多大?

Kenvue的前身是强生旗下的消费者健康业务部门。

据公开资料显示,强生(Johnson & Johnson)成立于1886年,在全球60个国家和地区拥有260多家运营公司,全球员工超13万人,是世界上规模最大,产品多元化的医疗卫生保健品及消费者护理产品公司。

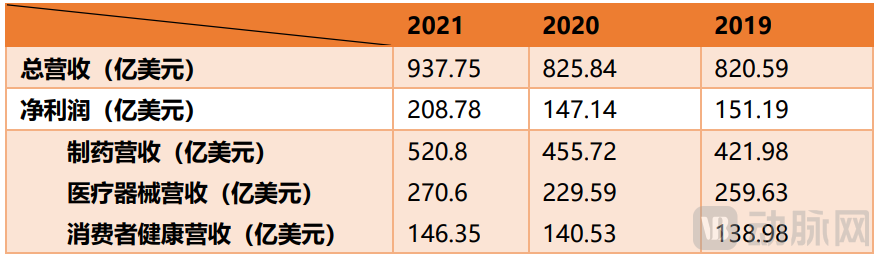

2021年,强生以937.75亿美元的总收入登上全球药企No.1的位置,因为新冠疫情的影响,制药和医疗器械业务发展态势良好,成为公司业绩增长的顶梁柱。然而其中的消费者健康业务营收为146.35亿美元,仅占整体营收的15.6%,不到六分之一,远低于制药和医疗器械业务。

强生2019-2021营收 数据来源:强生财报

同时,消费者健康业务包含的爽身粉产品,在过去长达十年的时间里陷入“致癌”争议的泥潭,面临多起诉讼和巨额赔偿。为了解决相关索赔,强生计划在未来25年内支付89亿美元的赔款。这让本来营收就低的消费者健康业务雪上加霜。

面对发展困境,为了进一步提高各个业务板块的独立性和专注度,优化资本配置并提升财务表现,2021年11月,强生进行了自1886年成立以来的最大一项分拆重组计划,将制药与医疗器械业务合并成为“新强生”,而将消费品和个人健康护理业务独立分拆。2022年9月,“Kenvue”正式诞生。

实际上,近几年,不仅仅是强生,许多跨国药企一直通过分拆并购聚焦核心业务,以此来增强企业的核心竞争力。

如2019年,诺华剥离爱尔康眼科护理业务;2021年,默沙东分拆女性健康产品、成熟产品和生物类似物产品成立一个新公司,并独立上市;2021年,GE将GE医疗、GE航空,以及GE能源转型业务拆分为三家独立的上市公司;2022年,GSK消费健康业务分拆,成立新公司赫力昂(Haleon)。除此之外,3M、美敦力等企业也先后宣布分拆计划。

其实,从分拆的目的来看,这些跨国药企大多数都是为了实现精细化管理,战略聚焦核心业务,从而获得更高的营业收入。如今跨国企业分拆已是企业解决困境的常规操作,成为当前市场的必然趋势。

Kenvue名称的灵感来源于两个概念,“ken”来自于苏格兰的英语单词,代表知识,“vue”代表视觉。Logo颜色采用了绿底白字,图形设计是矩形搭配侧向的心形,矩形代表科学的精准度,心形唤起了关怀的温暖。旨在通过丰富的知识对人类需求进行深入探索,为全球消费者带来更有意义的个人健康解决方案。

Kenvue标志 图源:Kenvue官网

从品牌矩阵来看,这家刚分拆出来的公司不容小觑。Kenvue旗下共有44个品牌,2022年,其中超过10个品牌的净销售额超过4亿美元。

Kenvue2022年净销售额top10 图源:Kenvue官网

目前,Kenvue的多个品牌在北美或者全球细分市场排名第一。如泰诺是美国医生推荐的成人止痛药中排名第一的药物。露得清在美国皮肤科医生推荐的非处方防晒霜和痤疮品牌中排名第一。李施德林是美国牙医推荐的漱口水的第一名。除此之外,还包括邦迪、大宝等中国消费者耳熟能详的产品。

其业务总体分为三个领域,包括个人护理、皮肤健康与美容、基础健康。

Kenvue三大业务板块 图源:Kenvue招股书

第一块业务为个人护理,包括非处方药和保健产品,如缓解头痛、减轻感冒症状的泰诺,止痛药品莫特林,止咳糖浆Zarbee’s等,共计16个品牌。

第二块业务是皮肤健康与美容,致力于为皮肤提供最好的护理产品,包括露得清、艾惟诺、城野医生、大宝等在内的16个品牌。

第三块业务则为基础健康,包含伤口护理、口腔护理、婴儿护理和女性健康品牌,有李施德林、创可贴绷带、OB卫生棉条及包括婴幼儿护理品牌Vivvi&Bloom在内的12个品牌。

招股书显示,2022年,Kenvue总营收为149.5亿美元,净利润为20.87亿美元。

2019-2023Q1 Kenvue财务表现 数据来源:Kenvue招股书

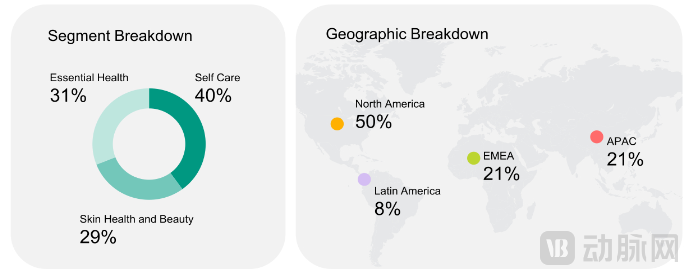

从区域和业务板块看,其中一半的营收来自于北美地区,三大业务板块营收占比也较为均衡:个人护理营收60.3亿美元,同比增长6.9%;基础健康营收45.7亿美元,同比下滑6.2%;皮肤健康与美容营收43.5亿美元,同比减少4.2%。其中美妆个护、口腔护理、儿童护理和女性健康等板块全线下滑。

左:三大业务板块营收占比,右:地区营收占比 图源:Kenvue招股书

从整体上看,2022年相比2021年总体营收规模变化不大,但业绩同比下滑了0.69%,公司把业绩下滑的原因归结为汇率影响、资产剥离以及产品供应受限。但Kenvue表示公司目前仍然保持盈利的状态,并且预计未来几年将适度增长。2023年第一季度Kenvue总营收38.52亿美元,同比增长7.3%,超过了强生其他两个部门同比增长率,也确实印证了业绩增长的趋势。

值得注意的是,2020年是近几年唯一出现亏损的一年,即从强生分拆出来的前一年,这一年强生总利润为147.14亿美元,相比于2019年下降了4.04亿美元,而Kenvue亏损的8.79亿美元远超过强生同比下降的净利润。从某种程度上来说,这一业务拖了强生盈利的后腿,这一年的亏损无疑加剧了强生将此业务分拆出来的决心。

作为独立分拆的消费品与个人护理公司,Kenvue将自己放在了与欧莱雅、宝洁等巨头同台竞争的地位。据欧莱雅和宝洁2022年公开财报显示,欧莱雅全年销售额382.6亿欧元(422.93亿美元),宝洁为801.87亿美元,均保持5%左右的增长趋势,分别是Kenvue的2.83倍和5.36倍。

而且他们仍在不断加大中国市场的布局。宝洁不断出售旗下平价美妆业务,加大高端化产品占比;欧莱雅通过投资、并购等手段扩充品牌矩阵,布局新赛道。为了追赶他们的步伐,Kenvue主要从产品、渠道等进行多维度创新。

在产品上,Kenvue依靠露得清、大宝等一系列老品牌助力,迅速完成布局。除此之外,公司还使出了“钞能力”,收购高端护发品牌OGX、收购日本医学美容产品生产商Ci:zHoldings,将护肤品牌城野医生、LABO LABO收入囊中,扩大其品牌阵容。

在渠道上,在2016年、2017年,强生消费者健康业务部门让艾惟诺和城野医生两大品牌入驻天猫,打造成行业头部品牌。2021年5月,与抖音电商平台展开深度合作,城野医生、露得清、李施德林、艾惟诺等品牌逐渐在各大短视频平台亮相,品牌曝光度不断提升。目前Kenvue的电子渠道销售额占比较小,可提升空间巨大。除此之外,Kenvue还在医美市场寻求新增长机会,2022年9月,“城野医疗美容诊所”中国首店在北京开业。

从强生多年的发展角度来说,Kenvue具有优势,在婴幼儿产品方面的品牌依然处于行业领先位置。同时,全球消费者预防性健康意识提高,市场需求不断释放,电子商务在消费者健康领域的应用持续增长,这些趋势正在重塑消费者健康领域,为Kenvue的发展奠定了良好的基础,还为其提供长期可持续发展的动力。Kenvue在美国上市成功后,有望获得更多资金支持,这也将进一步加速其发展进程。

但Kenvue的规模和营收与欧莱雅、宝洁的差距不小,尤其美妆业务还处于下滑趋势。若要打破增长天花板,在行业内占据更多优势地位,这家企业亟需寻求更多创新。