自从2005年美国FDA批准了第一款用于2型糖尿病治疗的GLP-1受体激动剂艾塞那肽后,GLP-1受体激动剂市场正式打开。GLP-1赛道目前十分火热,诺和诺德的司美格鲁肽、礼来的替尔泊肽、华东医药的利拉鲁肽等先后获批上市。

此前,肽类药物是治疗糖尿病的主流药物。其中,司美格鲁肽是十分具有代表性的一种,最初只用于治疗2型糖尿病,后来发现它具有减轻体重的作用,先后获得FDA和欧盟批准,作为超重或肥胖者的减重处方药物。

但是制造和保存肽类药物的冷藏技术以及管理需求既复杂又昂贵,同时其长期的副作用还不清楚。其局限性催生了靶点药物,药物可通过与特定的靶点结合,发挥药理学效应的生物化学过程。

Structure Therapeutic(硕迪生物,以下简称Structure)就是其中一家,该公司专注于G蛋白偶联受体(GPCR)靶向疗法,目前正处于项目临床验证阶段。2023年2月2日,Structure在纳斯达克上市,股票代码为“GPCR”。截至5月12日16:00,其总市值10.1亿美元。

大多数药物靶点位于五个蛋白家族:GPCR、离子通道、激酶、核激素受体和蛋白酶,不同药物靶点和药物作用机制会产生不同的作用效果。

GPCR是研究最深入的药物靶点,它是人体基因组中最大的膜蛋白家族,会对人体生理代谢的各个方面产生重要影响。同时,GPCR也与人体疾病密切相关,可调节糖尿病、肥胖症等多种不同的病理过程。在过去几年里,GPCR靶向药物的治疗领域逐渐增加,被用于心血管疾病、多发性硬化症(MS)、精神分裂症、戒烟、短肠综合征和低钙血症等。

然而在为许多疾病带来创新疗法的同时,这类靶向药物仍面临诸多挑战,包括:

(1)细胞表面的表达水平低;

(2)多亚基肽GPCR受体复杂性高;

(3)难以获得作为药物设计基础的相关晶体结构;

(4)通过多种细胞内信号通路的非特异性信号传导,可能会增加副作用。

为此,Structure提出了一个解决方案——基于人工智能、低温电子显微镜机器学习、X射线晶体学方面的研究,将可视化靶标和配体的三维蛋白质结构,与联合创始公司薛定谔(Schrödinger)的计算化学能力相结合,再采用最先进的DNA编码化合物库和膜蛋白质谱分析法,将生物制剂和肽类药物转化为口服小分子药物。

目前,药物开发主要有四个技术平台:高通量筛选(HTS)、基于结构的药物设计(SBDD)、基于片段的药物设计(FBDD)、DNA编码化合物库(DEL)。最成熟和应用最广泛的当属HTS,但也存在很大的瓶颈,其筛选成功率低。

而Structure采用的基于结构的小分子开发比HTS更有效和合理,能够保障靶点结合性和安全性,进而攻克更具特异性的靶点。

这样开发出来的口服小分子药物具有和生物制药类似的活性和特异性,但其生物利用度更高、稳定性更出色、物流服务更便捷、成本更低,能克服以GPCR为靶点的生物制药及多肽类疗法的局限性,从而提高患者治疗的可及性。

GPCR口服小分子治疗药物的优势

图源:Structure官网

Structure小分子药物研发平台的建立是基于其创始人的超过25年的研究。2016年,在知名AI制药上市公司薛定谔的支持下,Raymond Stevens博士创立Structure,公司成立初期形成“医学科研+人工智能”的融合态势。

Raymond Stevens是破解首个人体GPCR图谱的结构生物学家,在GPCR蛋白结构解析、功能研究及药物开发方面拥有丰富的经验,参与开发的药物有可治疗苯丙酮尿症(PKU)的Palnziq™,治疗2型糖尿病的Nesina等。他还在人类细胞信号传导领域撰写了300多篇论文,并拥有多项专利。

在创立Structure之前,Raymond Stevens还联合实验室和学生创立过多家基于结构生物学的生物科技公司,其中多数被国际药企所收购。

公司的技术平台是对创始人在GPCR多年研究的延续。目前,在创始人的带领和投资方的支持下,公司已设计了差异化的治疗产品管线,覆盖具有大量临床需求的慢性疾病治疗领域,包括心血管、代谢和肺部疾病等。

Structure重点开发创新的GPCR靶向疗法,目前,该公司在研管线已有两款产品进入1期临床试验阶段。

产品管线 图源:Structure官网

该公司锁定的第一个GPCR靶点药物是GSBR-1290。GSBR-1290是一种靶向GLP-1R(胰高血糖素样肽-1受体)的小分子口服药物,用于治疗2型糖尿病(T2DM)和肥胖患者。GLP-1R已经过验证,可作为2型糖尿病和肥胖症的GPCR药物靶点。GSBR-1290与GLP-1R结合并激活,这些受体存在于胰腺的β细胞上,在胰岛素分泌中起作用。

GSBR-1290是研究进度最快的产品。2022年9月,在FDA的许可下,公司已完成了GSBR-1290的1期单次递增剂量研究,结果表明GSBR-1290耐受性良好,表现出剂量依赖性药代动力学(PK)和药理学(PD)活性。2023年1月启动了1b期多次递增剂量研究,并预计于2023年下半年启动2型糖尿病和肥胖症的2a期概念验证研究。

另一款已进入临床试验阶段的候选药物ANPA-0073,是一款靶向APJR(爱帕琳肽受体)的小分子产品,拟用于治疗特发性肺纤维化(IPF)和肺动脉高压(PAH)。2022年9月,公司完成了ANPA-0073的1期单次和多次递增剂量研究,研究结果显示ANPA-0073的耐受性良好。第二阶段验证研究预计于2024年启动。

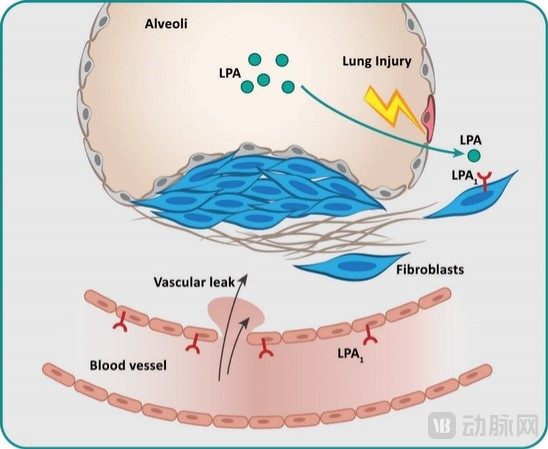

目前Structure正在开发下一代LTSE-2578,这是一种口服小分子 LPA1R(溶血磷脂酸1受体)拮抗剂,拟用于治疗IPF。

据公司2022年度报告介绍,现有两种经FDA批准的用于治疗IPF的药物,Esbriet(吡非尼酮)和Ofev(尼达尼布)。但这两种药物只能减缓疾病的恶化,而不能达到治疗的效果,经药物治疗两年后死亡率仍然接近40%。IPF患者的治疗需求仍未得到满足。LPA1R已被临床验证为潜在靶点,有望为IPF患者提供一种创新治疗方案。

LPA/LPA1R在IPF发病机制中的应用

图源:Structure官网

在产品成功开发并获得监管部门批准商业化之前,Structure的运营资金是通过公开或私募股权销售、政府或私人方赠款、债务融资或其他资本而来的。

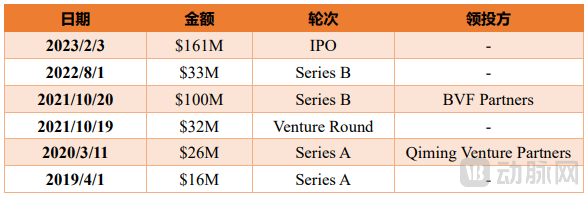

自2016年成立到IPO前,公司还进行过几轮融资,目前总融资金额超3亿美元。背后押注的投资方包括红杉中国、斯道资本、启明创投、药明康德等多家全球知名机构。

Structure历史融资

数据来源:crunchbase

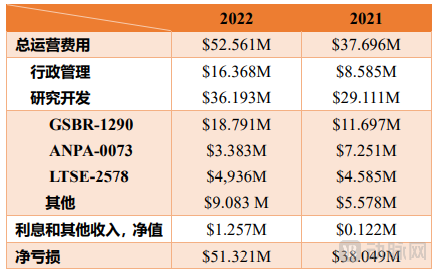

从财务表现来看,公司一直处于净经营亏损和负现金流的状态。仅2022和2021两年,公司就亏损近9000万美元,且尚未从产品中获得任何营业收入,其唯一的收入来自于现金等价物和短期投资的利息收入。

在运营费用中,研发费用占70%左右。与2021年的2911万美元研发费用相比,2022年研发费用增加了约708万美元,同比增加24.3%,达到3619万美元。预计未来几年内公司还将继续在产品的研发和临床试验上投放大量资金,以扩大产品线和业务规模。

截至2022年12月31日,公司的现金储备为9080万美元,再加上首次公开募股的1.61亿美元,从公司研发投入的增长趋势来看,未来12个月的运营资金是足够的。但亏损逐年升高,研发投入也在不断攀升,公司仍需要源源不断地资金支持,以支持公司持续运营。

Structure2021、2022年度财务表现

数据来源:Structure官网

投入的研发资金逐年上涨,其瞄向的GPCR靶点药物市场到底有多大潜力?

据全球药物研发数据库显示,目前全球神经系统治疗领域药物研发的热门靶点TOP10(按药品数量进行统计排名)分别是:GPCR、Ion channel、Hydrolase、Transferase、LGIC、PK、Esterase、Oxidoreductase、OR、ACHE。

GPCR是最大类别的药物靶点之一。现今以GPCR作为作用靶点的药物分子超过医药市场40%,在2011-2015年五年间GPCR的药物总销售额就达到了8900亿美元,其药物市场份额占全球治疗药物市场份额的27%,且随后逐年上涨。

据公司2022年招股书介绍,市场上有超过475种药物以GPCR为靶点,超过220种GPCR尚未被探索为临床靶点。其治疗潜力不断被挖掘,市场需求正在逐渐释放。

Structure管线中的主打产品为靶向GLP-1的口服小分子。目前,市场约13种上市的肽分子靶向GLP-1,2020年上市的几款药物销售额达到了132亿美元。但到目前为止,还没有能够同时应用于糖尿病及肥胖症的GLP-1口服产品出现。

从以上分析来看,GPCR靶点药物市场十分广阔,尤其Structure瞄向的GLP-1口服小分子赛道潜力巨大。但创新药领域十分也“烧钱”,公司正在进行的是一项“高投入、长周期、高风险”的商业行为,而将在何时实现产品商业化并获得“高回报”仍然未知,动脉网也将持续跟进。