近日,FibroGen(珐博进)从摩根士丹利战术价值(Morgan shanley tactical value,MSTV)的投资基金获得一笔非稀释定期贷款。这将为其带来1.5亿美元的资金。

FibroGen创始于1993年,主要关注结缔组织生长因子(CTGF)和缺氧诱导因子(HIF)的生物学研究和创新药物开发。2014年11月21日,FibroGen在纳斯达克上市。截至5月25日,FibroGen市值16.57亿美元。

2018年,其原研产品罗沙司他(Roxadustat)作为全球首款肾性贫血创新药在中国率先上市。后陆续在日本、欧盟、英国等获批上市。但时至今日,FDA仍然拒绝其在美国的上市申请。

肾性贫血是慢性肾脏病(CKD)患者常见的临床并发症,主要由促红细胞生成素(EPO)生成不足或红细胞对EPO反应减低所引起。长期肾性贫血患者可有非特异性的各系统症状,如畏寒、疲惫、嗜睡、食欲缺乏、肌无力、活动能力下降、注意力集中困难、记忆力和智力下降、休息或活动时气促、心悸、心绞痛等。有效的肾性贫血治疗是CKD一体化治疗的重要组成部分。

传统治疗方案为补充促红细胞生成刺激剂(ESAs),并辅以铁剂,以改善CKD患者的绝对或相对EPO不足。但随着近年研究进展,ESAs治疗的缺点也日益显现:

1-ESAs存储要求较高,通常需要肠道外给药,如皮下注射和静脉给药,患者依从性低。

2-ESAs治疗时应无铁缺乏,因此需要临床监测铁代谢指标,不合格将需要补充铁剂。

3-血红蛋白水平的显著升高或大剂量ESAs的使用将增加心血管事件和肿瘤进展风险。

4-部分患者对ESAs低反应、治疗达标率低。

缺氧诱导因子脯基羟化酶(HIF-PH)抑制剂的研发颠覆了这一治疗方案。

增强内源性EPO,改善铁吸收利用

20世纪90年代初,科学家发现细胞可以通过感知氧气浓度对HIF进行调节,来应对机体氧含量的变化。这就是荣获2019年诺贝尔生理学或医学奖的“细胞感知氧气浓度的感受器和感受机制”的开端。成为诺奖新宠后,HIF受到众多关注,尤其是作为贫血和肿瘤的治疗靶点。

HIF结构包含HIF-1α和HIF-1β。HIF-1α发挥主要作用,能够调控40多种基因的转录,其中就包括EPO。机体缺氧时,HIF-PH酶的活性会受到抑制,HIF积累量增加,使机体适应缺氧变化。但在常氧浓度下,HIF-PH酶会促使HIF降解,失去其生物学功能。因此针对HIF-PH的抑制剂应运而生。

抑制剂能够抑制HIF-PH酶的活性,从而增加HIF。HIF-1α和HIF-1β在细胞核内结合形成DNA序列,诱导产生相应的靶基因,适量增加EPO生成,提高EPO受体活性。同时这一基因表现还将增强肠道对铁的吸收,提高铁在体内的利用率,多途径共同发挥抗贫血作用。

而HIF-PH抑制剂不仅适应了对ESAs产生过敏反应或低反应患者的需要,还做到了不需要补充额外铁剂。这是由于HIF-PH抑制剂不直接进行EPO输入或激活,而是通过调控HIF的基因表现,以自主调控EPO水平、提高铁利用率和减少肝素来促进协调性红细胞生成,从而治疗肾性贫血。

罗沙司他即为一种口服小分子状态的HIF-PH抑制剂。在CKD贫血患者的多个亚型中,使用罗沙司他能够保持血浆中EPO水平在正常生理范围内或接近正常范围内。

罗沙司他药物实拍

图源:网络

具有争议的心血管风险,让FDA拒批上市

药物推出时,罗沙司他的主要优势还在于其优于ESAs的心脏安全性。由于存在心血管风险,非透析患者不能使用ESAs进行治疗。这意味着,非透析CKD贫血患者这一广阔群体可能成为罗沙司他的目标人群。

而在2021年4月,FibroGen发表了数据澄清声明,承认更改了罗沙司他在心脏安全性数据的参数。基于数据揭盲,试验分层因素更改,导致原数据中罗沙司他的相对风险结果下降。新数据表明,在降低心血管不良事件风险方面,罗沙司他可能并不优于三代长效rhEPO(重组人促红细胞生成素)达依泊汀α。

据FibroGen CEO表示,新数据并未改变罗沙司他的非劣效性结论,但不能再宣称在非透析患者中比EPO更安全。

但数据更改和结果不实带来的涟漪效应持续影响着FibroGen。

当日,FibroGen股价暴跌43%。

三个月后,FDA心血管与肾脏药物资讯委员会(CRDAD)以13:1的结果反对批准非透析CKD贫血患者的治疗,以12:2的结果反对批准透析CKD贫血患者的治疗。8月,FDA发布完整回复信函,表示不会批准目前的新药申请,除非罗沙司他完成一项新的安全性临床试验。罗沙司他在美上市迎来了首次失败。

第四季度,美国证券交易委员会(SEC)文件显示,FibroGen卷入了关于罗沙司他临床试验数据的证券集体诉讼和衍生品诉讼。SEC发出传票,要求其提供心血管安全数据有关的文件。

另辟上市路径,其他贫血适应症进入三期临床

除应用于CKD导致的贫血外,罗沙司他正被开发用于化疗诱导性贫血(CIA)和骨髓增生异常综合症(MDS)引起的贫血。

CIA是化疗常见的副作用之一,在治疗过程中常被忽视,长期将对患者预后产生不良影响。在美国,每年大约有65万名癌症患者接受化疗。据估计,其中有30%-90%会发生CIA。

在2021年公布的二期临床试验结果中,罗沙司他达到了16周内无需输注红细胞的HB水平最大变化,总体耐受性良好。实验结果表明,无论肿瘤类型和化疗方案如何,罗沙司他都会增加CIA患者的HB水平。目前,该适应症在中国的三期临床试验已取得积极成果。治疗CIA适应症的上市申请已在计划之中。

MDS则是一种起源于造血干细胞的异质性髓系克隆性疾病,特点是髓系细胞发育异常,表现为无效造血、难治性血细胞减少,高风险向急性髓系白血病转化。贫血可能导致MDS患者出现心血管并发症、其他疾病恶化、死亡风险增加,并导致严重的认知功能障碍和生活质量下降。大量MDS患者缺乏贫血治疗,通常依赖于长期反复输血,存在着显著未满足的医疗需求。

但5月8日,针对MDS贫血适应症的Ⅲ期临床研究未达到主要疗效终点。尽管在数字上看,罗沙司他表现优于安慰剂组。服用罗沙司他药物组有47.5%的人在28周实验期内至少连续56天不需要输血,而这一输血独立性在安慰组表现为33.3%。

此前,MDS贫血适应症一直被看做罗沙司他的美国上市抢救计划。这一失败还可能使FibroGen与阿斯利康的美国合作面临破裂危险。

2013年,阿斯利康(AZN)与FibroGen达成一项高达16亿美元的交易,以获得罗沙司他在美国和中国的权利。更早之前,安斯泰来(Astellas)已以9.176亿美元获取了罗沙司他涵盖日本、欧洲和中东的权利。

资料显示,在中国获批上市后,FibroGen中国负责罗沙司他的生产管理、医学事务和药品配送事宜,阿斯利康中国负责罗沙司他的市场投放和商业化活动。

在全面开放罗沙他定合作的同时,FibroGen保留了其另一完整管线——抑制结缔组织生长因子抗体FG-3019(Pamrevlumab)的全部权利。这是一条适用于罕见病和癌症治疗的药物管道。显然,早在上市之时,FibroGen就为自己留出了另一条路径。

在可预见的未来,它希望走向独立。

注:阿斯利康和FibroGen共同拥有的分销实体未合并至FibroGen财务报表。

数据来源:FibroGen财报

制图:动脉网

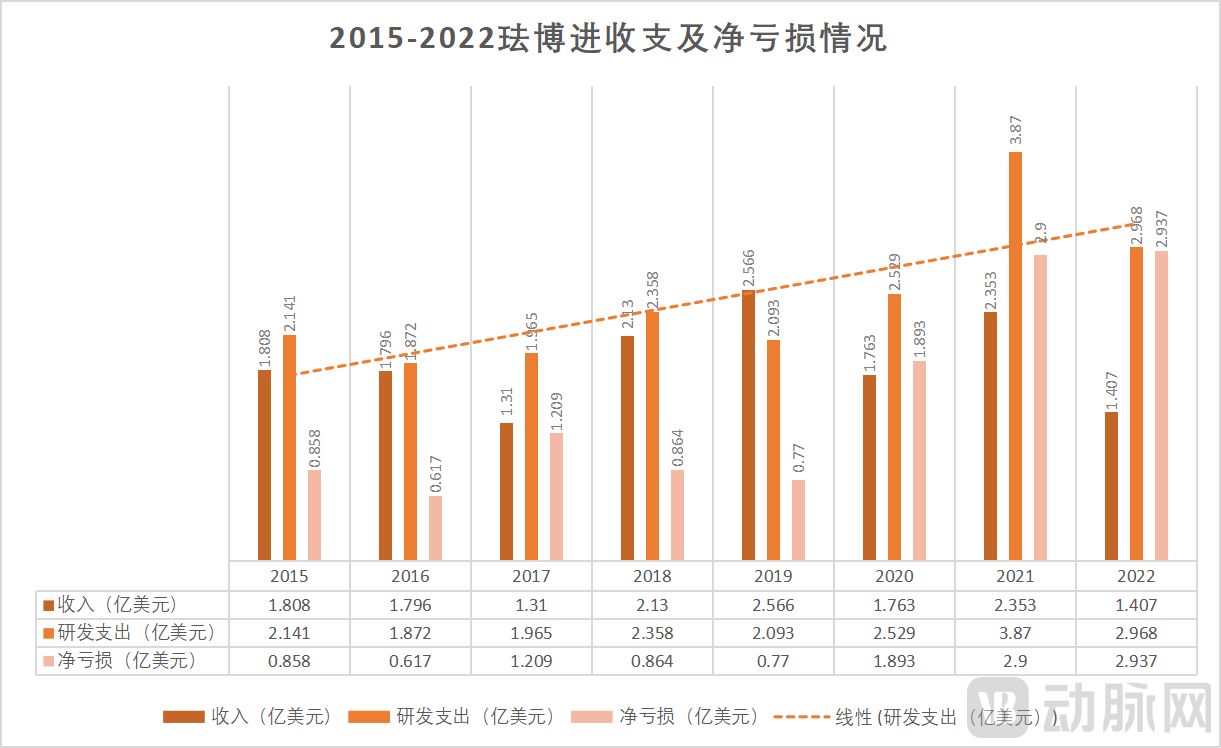

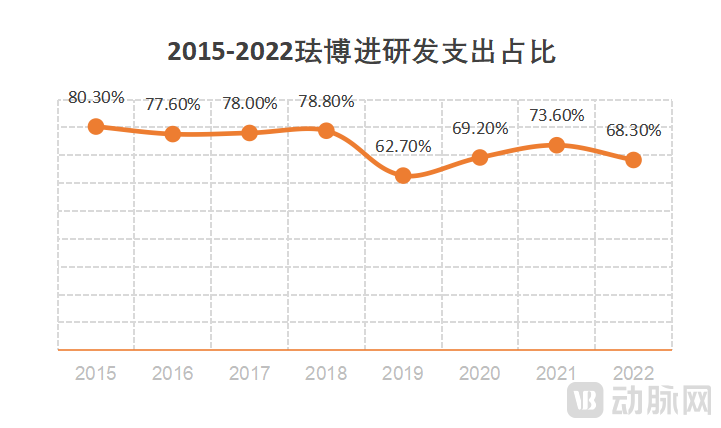

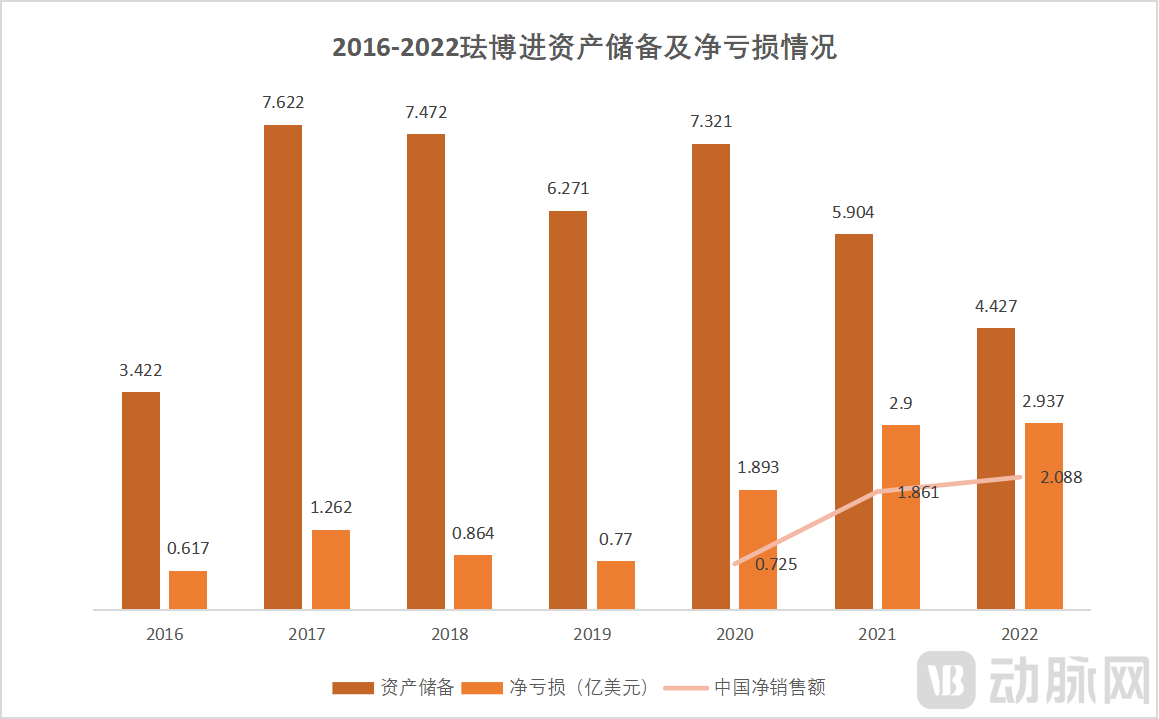

FibroGen的独立之路并非是空谈。财报显示,FibroGen每年仍处于净亏损状态。与此同时,它还保持着年均1.9亿元的收入。

与高净亏损相应的,是其不断上升的研发支出。在2015至2022年数据中,每年研发支出与总支出的占比平均值达到了73.56%。即使罗沙司他已在全球多个主要市场上市,FibroGen的研发支出仍居高不下。

从如此高昂的研发支出,FibroGen渴望独立的决心可见一斑。

数据来源:FibroGen财报

制图:动脉网

渴望独立,本质上是FibroGen渴望迎来新的增长点。

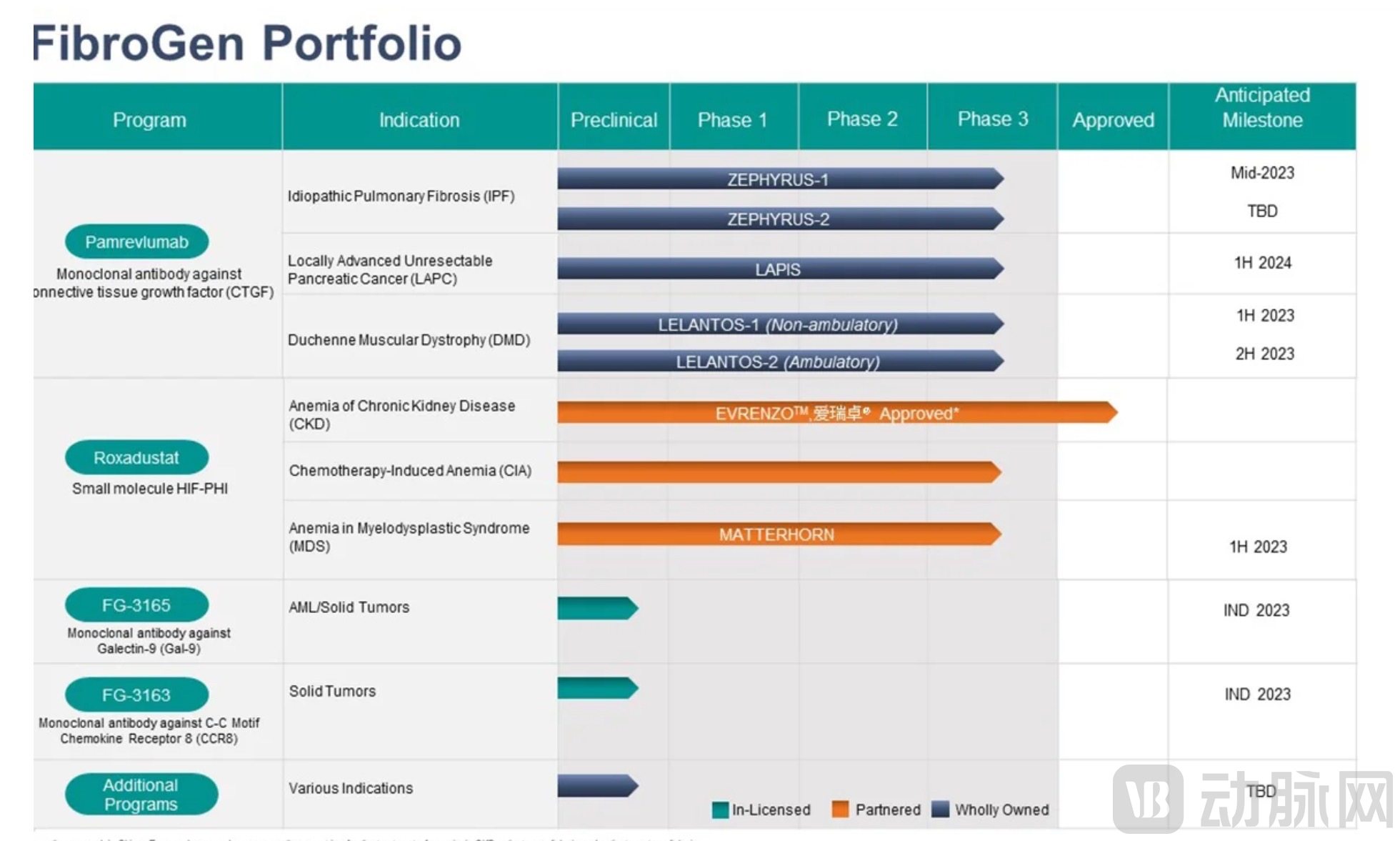

而Pamrevlumab本身也是一条颇受看好的罕见病药物管线。2019年FDA授予孤儿药称号,2021年授予快速通道资格。本轮完成的1.5亿美元贷款融资也将主要用于pamrevlumab的三期临床试验读数和商业化推进。

Pamrevlumab是全球首创(first-in-class)CTGF抑制剂,是一种抑制结缔组织生长因子(CTGF)的抗体药物。这一药物通过抑制CTGF活性以治疗特发性肺纤维化(IPF)、局部晚期不可切除胰腺癌(LAPC)和杜氏肌营养不良症(DMD)。目前各适应症管道均已进入三期临床开发阶段,预计在2023-2024年宣布顶线数据。

CTGF是一种促进伤口愈合和纤维化(疤痕)的促炎蛋白,对成纤维细胞具有促细胞增殖、迁移及分化等作用。CTGF是纤维化和增殖性疾病的常见因子。此类疾病的特征是持续和过度的瘢痕形成,可导致全身器官系统功能障碍和衰竭。目前这些疾病几乎没有有效的治疗选择。

Pamrevlumab是一种免疫球蛋白G1(IgG1)亚型全人源抗体。Pamrevlumab直接注入血液,阻断CTGF,有望抑制肌肉纤维化,从而防止患者运动、肺和心脏功能的下降,改善病况。

FibroGen药物管线

图源:FibroGen官网

除Pamrevlumab之外,FibroGen的临床前管道进程也正在持续推进。2023年,FibroGen预计最多将提交两个新药申请(IND),分别是FG-3165(抗Gal9抗体)和FG-3163(抗CCR8抗体)。这是两个聚焦肿瘤免疫治疗的抗体药物。

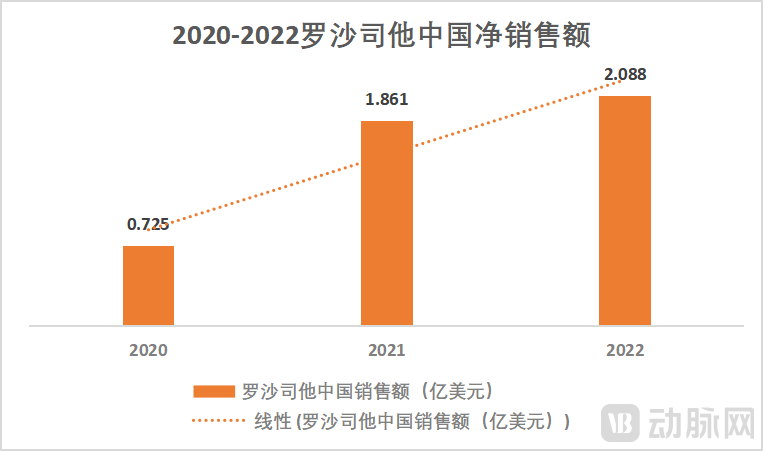

2019年8月,NMPA批准罗沙司他的新适应症——未透析CKD患者的贫血。这一获批大大拓宽了罗沙司他的适用人群。同年底,罗沙司他进入国家医保乙类目录,50mg规格药价从166元/粒降价为95.50元/粒。

注:罗沙司他总净销售额包括分销实体销售及FibroGen China直接销售。

数据来源:FibroGen财报

制图:动脉网

双重市场加成大大提升了罗沙司他的药物销售。2020年至2021年,销售额增长了157%,且每年仍处于不断增长的态势。在中国CKD贫血市场价值份额中,罗沙司他持续两年排名第一。

此外,罗沙司他关于CIA适应症的三期临床研究已在中国完成注册。Pamrevlumab的全球三期试验也在中设置三个点位,分别是北京协和医院、成都川大华西第二医院,重庆儿童医院。本项临床试验针对可行走的杜氏肌营养不良患者,评估Pamrevlumab的疗效和安全性。目前已完成患者入组。

中国不仅是FibroGen的主要销售市场和新药潜在市场,还是其合作企业的孵化地。

2021年,来自中国苏州的典晶生物(Eluminex Biosciences)与FibroGen达成许可协议,获取FibroGen生物合成角膜产品的全球独占许可权,计划进行开发和商业化。这款生物合成角膜产品源自重组III型人胶原蛋白,可用于治疗角膜致盲患者,目前正处于临床研发阶段。此项合作的首付款和里程碑付款高达1.08亿美元。

根据CDE专利登记平台,罗沙司他的中国化合物专利在2024年6月到期,晶型专利2033年到期。2022年8月,国家知识产权局复审与无效审理部审查判定罗沙他定的晶型专利权全部无效。这一无效决定将使仿制药上市时间提前9年,最快在2024年即可上市。

Insight数据库显示,迄今已有15家药企针对罗沙司他启动了BE试验。5月底,CDE(国家药品审评中心)公示受理8条罗沙司他仿制药上市申请,包括南京正大天晴、万邦医药、山香药业和成都倍特。

在全球市场,HIF-PHI抑制剂已进入新药后期阶段,竞争日益激烈。伐度司他Vadadustat、恩那司他Enarodustat、达普司他Duvroq、德度司他OxemiaTM纷纷获批上市。

2020年,日本烟草公司(JT)的恩那司他在日本获批上市,适应症为非透析、腹膜透析、血液透析患者的肾性贫血治疗。恩那司他在中独家许可使用权被信立泰签走。2022年,恩那司他的申报上市申请已获得药监局受理,有望成为国内第二款HIF-PHI药物。

大冢制药的伐度司他于2020年在日本上市。德度司他2022年在印度上市,在中国处于三期临床阶段。2023年2月,FDA批准葛兰素史克的达普司他上市,用于至少接受4个月透析的成人CKD贫血患者的治疗。达普司他成为美国首个获批上市的HIF-PHI类药物。

慢性肾性贫血的赛道愈发拥挤,但FibroGen正逐渐退居幕后,将更多精力放置于新的研发赛道之中。

数据来源:FibroGen财报

制图:动脉网

独立的代价是高昂的。

虽然罗沙司他在中销售额呈现逐年上涨的态势,但FibroGen的净亏损同样逐年上涨。原因最终还是归结至其均值73.56%的研发支出占比。

做一家独立的原研制药公司,或许就是FibroGen能在大浪淘沙的创新药领域坚守20年的根本原因。