2025年的倒数两天,港股迎来年内募资金额最大的Biotech IPO——英矽智能挂牌主板。

本次IPO拟发行94,690,500股,每股发售价24.05港元,每手500股,一手入场费12146.27港元。今开35.000港元。截至发稿前,总市值录得171.1亿港元。

“最大规模”——创下2025年非18A港股医疗健康IPO香港公开发售认购金额之最——香港公开发售占比10%,录得约1427.37倍超额认购,锁定认购资金328,349,396,975.92港元(约合3283.49亿);同时,国际发售占比90%,录得26.27x倍超额认购,成为年内非18A港股医疗健康IPO国际配售认购倍数之最。

自2021年港股流动性危机以来,英矽智能是首家以主板标准登陆的AI制药企业。这意味着港交所对其“软件授权+管线BD+自研转化”三循环模型的实质性认可。

当药物发现及管线开发收入占比超90%、毛利率跃升至90%,这家成立7年完成8轮融资的公司,如何说服二级市场为“AI制药平台+AI赋能管线”开出高估值?

11.15亿美元全明星基石,将15家顶级资方引入港股市场

本次上市,15家顶级投资机构共认购1.15亿美元,凸显出多元产业角色与国际化站位的显著特点。而明星阵容将提升二级市场关注,提升发行流动性。

结构上看,基石投资者名单非常多元,涵盖了涵盖跨国药企、互联网龙头、国际主权基金、大型资产管理公司、全球主题基金、国内龙头公募和险资。

首先,礼来主体首次直接参与生物医药企业IPO的基石投资,认购500万美元。对于英矽智能而言,礼来成为基石投资人,不只是生物医药头部战略资本的纯财务投资,还意味着合作方的高度信任与信心,以及对其AI平台的“战略锁定”,或将深度参与后端全球化拓张。

3年时间,礼来与英矽智能磨合出“软件+研发战略+股权投资”的多维合作模式——2023年,双方基于AI平台建立软件授权合作;2025年11月又达成最高逾1亿美元合作,就指定靶点开展候选化合物的生成、设计与优化。

其次,互联网赛道龙头腾讯也出现在基石名单中,认购500万美元。其所拥有的存储、算力、平台优势,发挥生态协同伙伴价值,或将进一步扩大英矽智能在生命科学领域的应用落地,打开覆盖面更广、创新力更强、实操性更丰富的共创生态。

国际主权基金新加坡淡马锡、英国的施罗德(Schroders)、瑞士的瑞银资管(UBS)及美国的橡树资本(Oaktree),四家国际顶尖资管分别认购1500万美元,共同编织了一张深度国际化的资本网络。

这些机构均为长线持有、押注成熟期领域龙头的投资风格。以橡树资本为例,其早期在中国医药领域的投资集中于CRO与高端医药包材,代表项目包括康龙化成、SGD Pharma(持有6年)、圣华集团,此次是首度以基石投资人身份投资AI制药公司。

国内龙头公募和险资也纷纷跟进入局,华夏基金、中国太平洋保险、富国基金、嘉实基金和泰康人寿分别认购500万美元,易方达认购400万美元。另有Infini、RTW、Exome三家国际医疗健康主题基金认购1000万美元、400万美元和200万美元。

深层信号在于,此次招股将多个投资人第一次引进港股Biotech板块,甚至是中国及香港的二级市场。事实上,英矽智能IPO前的7轮融资阵容已是众星云集,不乏华平资本、波士顿投资(B Capital)、沙特阿美风险投资(Prosperity7)、礼来亚洲基金等国际知名风投。

由此来看,多元基石阵容对整个港股Biotech具有风向标意义,揭示出AI制药估值模型的变化——从“技术叙事”转向“产业化效率”,并突破传统医疗资产定价框架,聚焦AI资产的全球化配置与生态共赢。

2超80%毛利率,从“烧钱”到“造血”的资本叙事

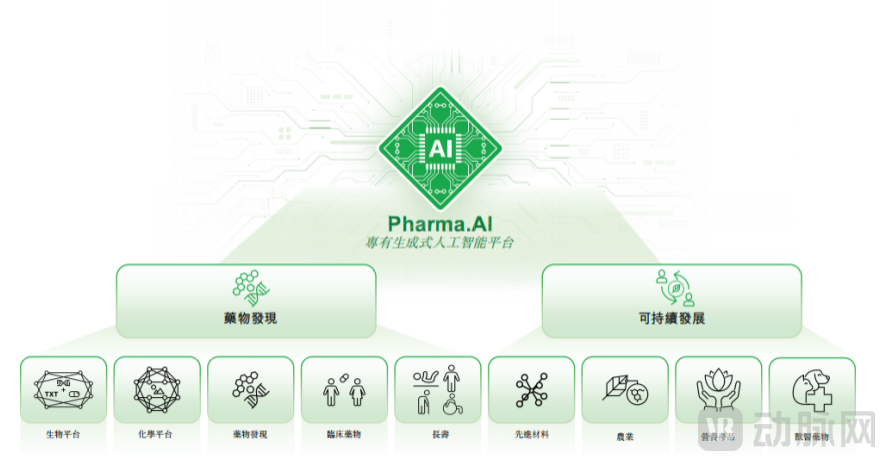

英矽智能自研平台Pharma.AI为AI驱动的药物发现及开发平台,提供包括新靶点识别到小分子生成及临床结果预测的端到端服务。

Pharma.AI整体领域架构,P2

业务逻辑上,核心制药领域搭建起“双引擎”模式:一为药物研发及合作授权,二为Pharma.AI商业化软件授权。与此同时,平台应用边界持续拓宽,延伸至先进材料、农业、营养产品及兽医药物等领域。

利用Pharma.AI,其候选药物从靶点发现到临床前候选药物(PCC)确认平均需时12至18个月,远短于传统方法(平均需时4.5年),进而迅速推进IND申请阶段。这意味着,相较传统药企,英矽智能拥有极高的研发投入产出比与极低的时间等边际成本,跳出单纯Biotech的资产定价框架。

目前,英矽智能已高效搭建涵盖超过30个创新项目的管线组合,聚焦巨大未满足需求、拥有大量患者组学数据的疾病,涵盖纤维化、肿瘤学、免疫学、代谢、抗疼痛等高价值领域。随着该等资产的成熟,将通过战略对外授权、保留知识产权同时产生潜在里程碑付款及持续的特许权使用费来释放变现机会。

与此同时,软件授权业务已通过Pharma.AI的订阅访问实现商业化,与全球收入最高的20家药企中13家建立平台合作。此类协议允许客户部署平台,以进行靶点发现、小分子与生物制剂生成、临床试验优化。此外,依据个性化需求,提供多种软件解决方案。

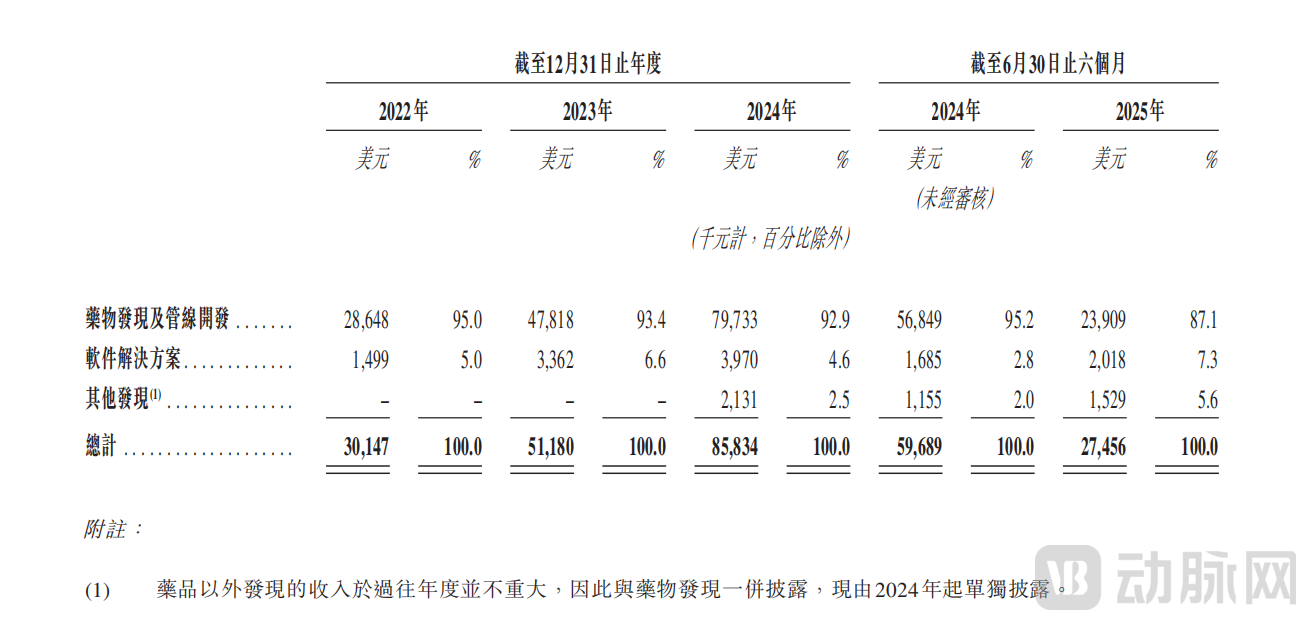

英矽智能收入明细表,P3

从财务模型上看,于2022年、2023年、2024年,大部分收入来自药物发现及管线开发,分别占95.0%、93.4%、92.9%,为2864.8万美元、4781.8万美元、7973.3万美元,且增长率达到66.9%和66.7%,反映出管线价值兑现的强劲加速。

另一方面,软件解决方案收入虽占比不足10%,也呈现出逐年上涨趋势。尤其,该业务收入成本为零,即为100%毛利率的低流动性项目。定位上,软件解决方案的战略价值远高于其财务价值——通过象征性定价授权给MNC及上下游厂商,继而通过高接触(High-Touch)服务,深度互动药企团队,实现从“软件好用”“合作靠谱”到“资产值得买”的信任迁移。

看似简单的闭环,每一级转化都需要团队、软件硬实力与生态成熟度的支持。架构上,两大业务模块拥有相同基础的Pharma.AI平台,但根据不同定位设计差异化产品,形成两大商业模式之间并行运作、整合支持的有机循环,实现收入同步递增。

综合损益及其他全面收益表,P15~16

综合损益及其他全面收益表,P15~16

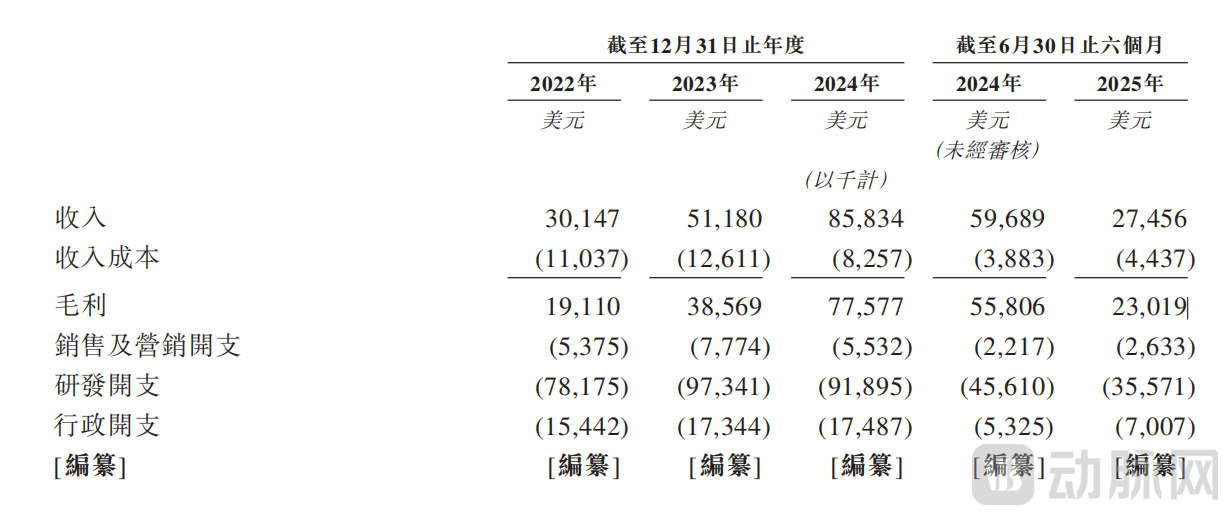

基于收入快速增长,于2022年、2023年、2024年,毛利率分别为63.4%、75.4%、90.4%,总体呈显著上升趋势。2025年上半年回调至83.8%,即对外项目推进至临床开发,前置成本投入相应增加,导致短期毛利率承压。这反映出研发合作从100%毛利的首付款阶段前进至实际落地阶段——随着协议中的里程碑条款陆续触发启动条件,将进一步激活长期收入弹性与价值释放空间。

研发开支方面,由2022年0.782亿美元增加至2023年0.973亿美元,小幅减少至2024年0.919亿美元。2025年上半年较去年同期也呈减少态势。

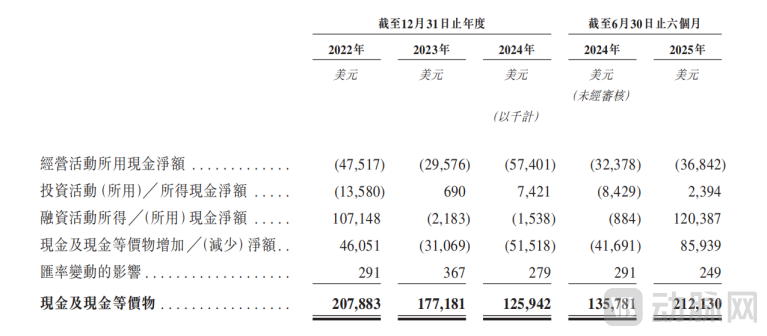

综合现金流量表,P21

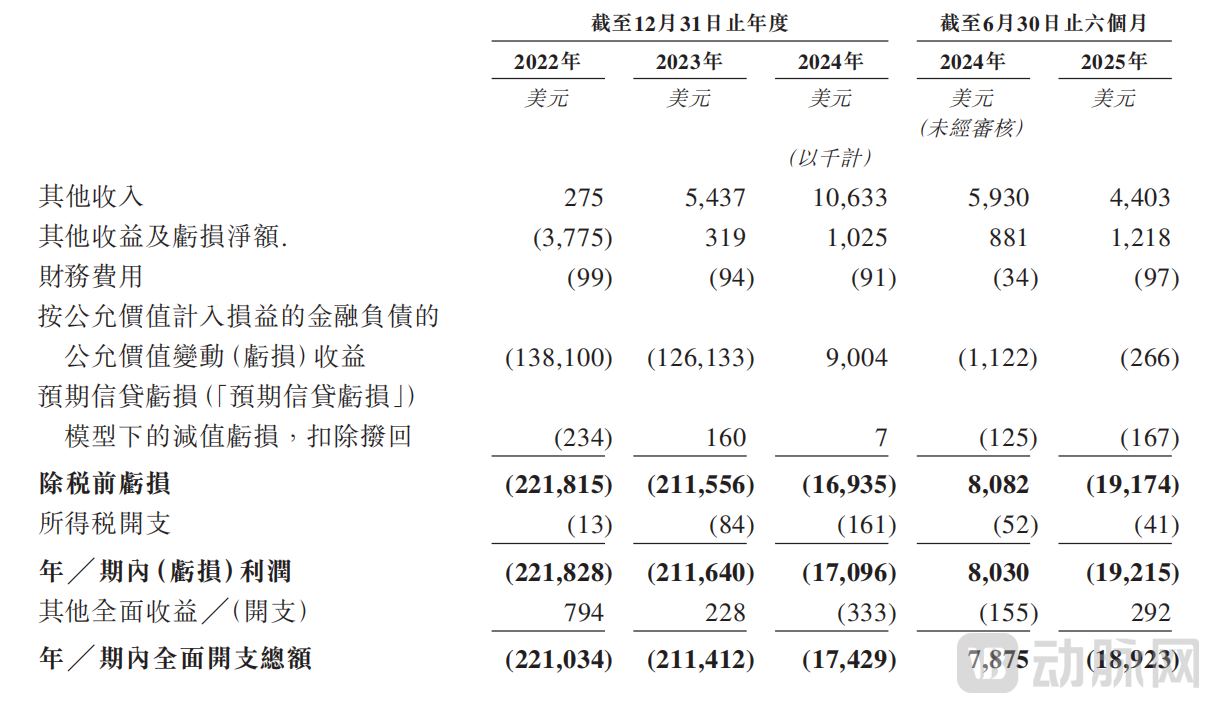

从现金流角度来看,英矽智能未实现盈利,但经调整亏损净额占收入的比例显著收窄,亏损预期持续下调。于2022年、2023年、2024年及2025年上半年,亏损净额分别为2.218亿美元、2.116亿美元、0.171亿美元及0.192亿美元。结合90%左右的高毛利率,现金消耗率显著改善,盈亏平衡点即将到来。

现金流维稳,并停留在近3年高点。截至2025年6月30日,现金及其等价物为2.1213亿美元。

3全球首款使用生成式AI发现及设计的“FIC”药物,催化超20亿美元BD

英矽智能进度最快的管线ISM001-055(Rentosertib),为一款潜在全球首创小分子药物,在多种纤维化适应症中具有广泛的潜力。已于2024年8月完成IIa期临床试验,计划于2026年上半年在中国开展用于特发性肺纤维化(IPF)适应症的IIb/Ⅲ期研究。

值得关注的是,Rentosertib为全球首款使用生成式AI发现及设计的“全球首创”(FIC)药物:从全新靶点TNIK识别到化合物设计,全程由Pharma.AI平台完成,验证了生成式AI从零开始创造药物的可行性。

同时,Rentosertib的快速推进充分印证了Pharma.AI平台的高效表现——从研发到临床前候选药物阶段耗时少于18个月,进一步推进至I期临床试验仅耗时9个月,且有望成为全球首款经AI赋能发现并进入Ⅲ期临床的FIC候选药物。

IIa期临床试验显示,接受60mg每日一次治疗的患者,用力肺活量(FVC)平均改善98.4毫升,而安慰剂组均值下降20.3毫升,展现出明确的临床价值。目前,Rentosertib已获得中国药品审评中心(CDE)用于治疗IPF的突破性疗法认定、FDA孤儿药资格认定。

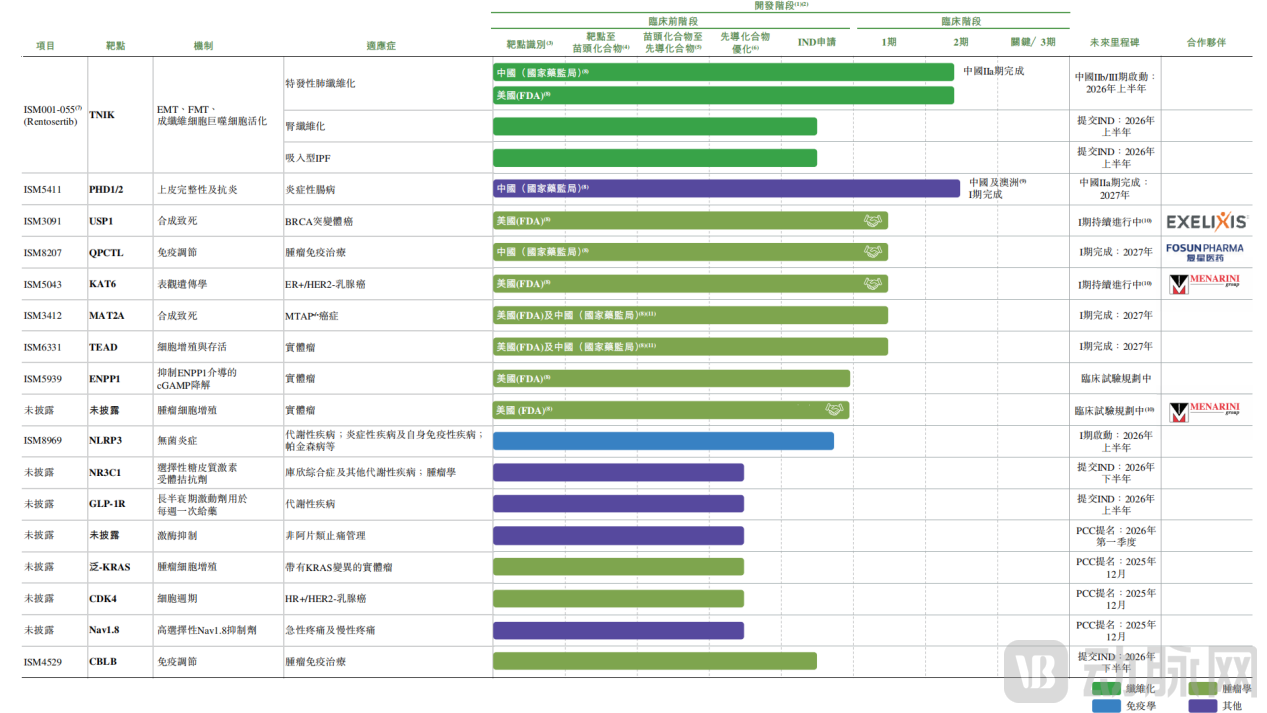

截至最后实际可行日期若干候选药物的开发进展,P14

截至最后实际可行日期若干候选药物的开发进展,P14

招股书显示,英矽智能已达成3项对外授权合作,包括ISM3091、ISM5043及1项尚未披露的候选药物,合约总值超过20亿美元,交易方包括Exelixis、2次合作的Stemline Therapeutics(附属于美纳里尼集团)。12月最新与太景达成的PHD抑制剂交易,总额达数千万美元。

同时,英矽智能在合作研发也多点开花,如礼来、复星医药、和铂医药等,开展药物研发战略合作,拓展至免疫学、肿瘤学和神经科学等领域,以及大分子药物AI研发。

从价值链条来看,英矽智能的客户重复合作率在Biotech中极高,如礼来、美纳里尼的多次合作。这在创新药领域尚属罕见。背后的商业本质是,Pharma.AI存在可量化的效率增益,初始合作可能只是百万美元级试用,但随着使用数据积累,催生工具进化与正向反馈,形成“越用越合适”的路径依赖。

对资本市场而言,重复合作率不仅是生态健康度的金标准,更是收入可持续性的关键指标——从一次性的平台订阅,到强网络效应与锁定效应的客户模式。这套生态网络支撑了英矽智能的核心叙事——搭建以产业信任为护城河、可持续产出医药资产的创新工厂。

软件价值、管线价值、生态网络价值的三维框架之下,AI制药将从“效率工具”升级为“资产创造系统”。