2021上半年,中国医疗行业投融资总额约927亿元。但在2023上半年,国内医疗行业投融资总额下跌到411亿元,不到2021上半年的1/2。因此,在诸多梳理2023上半年医疗行业投融资情况的文章中,常常认为资本市场寒冬已至。

但是,虽然融资金额大幅度下跌,融资事件数却在稳步增长。2021上半年,国内医疗行业投融资事件数约为546起;2023上半年,投融资事件数约为650起。让人疑惑的是,在所谓的资本寒冬期,650起融资事件中,资金都流向了哪里?到底是哪些企业成功融资?哪些细分行业在被追捧?

动脉网通过梳理发现,医疗行业上游受到了投资者的重点关注。

在二级市场,生命科学上游企业博迅生物于近期顺利IPO,核磁共振成像上游核心零部件公司辰光医疗在2022年底成功登陆北交所。

另外,医疗行业上游企业的营收呈翻倍增长趋势,如医疗影像设备上游企业奕瑞科技过去3年的营收从7.8亿增长15.5亿元,增长超1倍;内窥镜上游企业海泰新光的营收从2020年的2.75亿增长至2022年的4.77亿,增长近一倍……随着医疗下游市场持续突破、下游企业陆续采购国产化核心部件及材料,国内医疗行业上游企业正迎来新一轮发展机遇。

在一级市场,数十家VC跑步入场,拥抱医疗行业上游企业,如生命科学上游原料企业仅三生物、嘉华药锐、趣酶生物、倍谙基、巨匠生物、佰抗生物、迈邦生物,生命科学上游工具企业源星智造、融智生物、梅丽科技、普译生物、正从科技,医学影像设备上游企业昆山医源、善思微、迪泰克、智束科技、博思得,医疗器械上游创新材料企业青昀新材、普立蒙、花沐医疗、柏垠生物……均于上半年完成新一轮融资。

据不完全统计,2023上半年,医疗行业上游完成超32起投融资事件,融资总额超24亿元,君联资本、新工产投、高榕资本、高瓴创投、经纬创投、IDG资本、元生创投、博远资本、道彤投资、真格基金等知名投资机构均在布局医疗行业上游赛道。

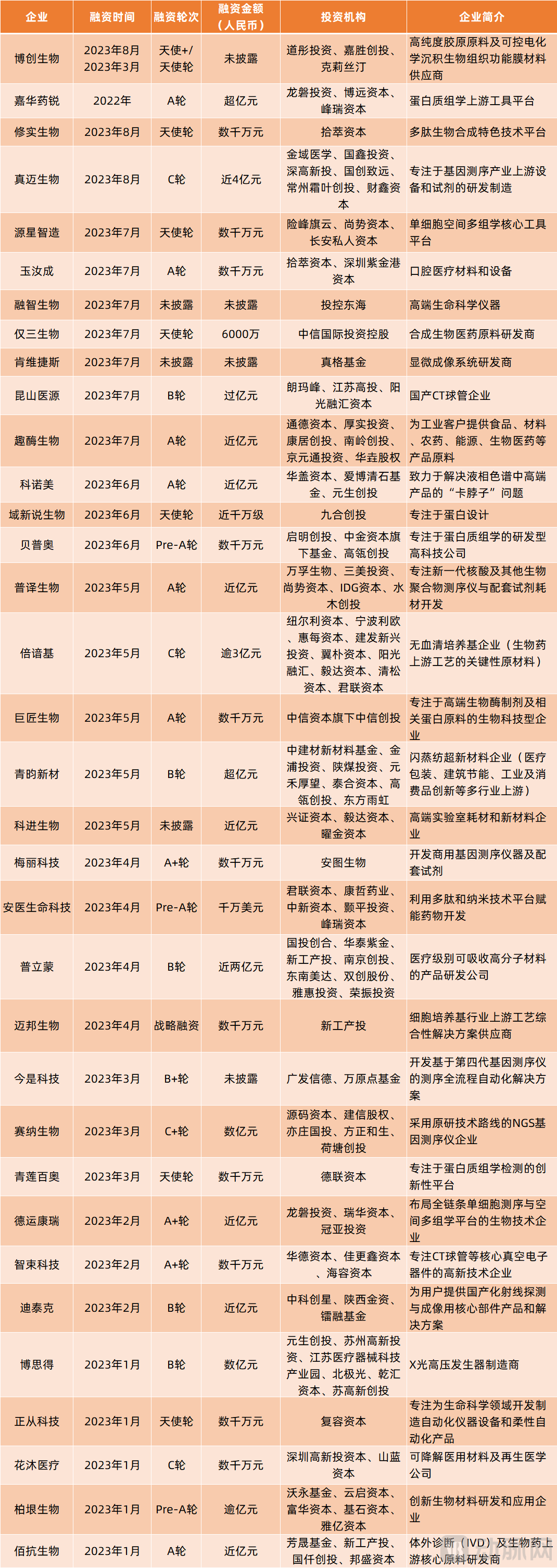

(2023上半年部分医疗行业上游企业融资情况)

在资本寒冬期,投资机构们为何集体押注医疗行业上游赛道?上游企业为何能够实现逆势发展?医疗行业上游赛道中哪些细分赛道更受投资者关注?为了解上述问题,动脉网访谈了多位投资人,形成本文。

目前,市场上有一种声音:投资人越来越内卷,下游投资项目已成红海,迫使投资人逐步向市场规模更小的上游投资。

事实上,这种说法并不准确。一方面,虽然有些赛道受政策、市场等因素影响,投资逻辑已然转变,但医疗行业下游仍有诸多赛道处于蓝海状态,如眼科耗材、手术机器人、脑科学、生成式AI等细分赛道。

另一方面,诸如美团从“百团大战”中杀出、拼多多从“电商大战”中崛起、腾讯从“社交围剿”中取胜,每一个成功的企业都是从严酷的市场竞争中走出的。因此,从投资视角看,医疗行业下游市场还有诸多蓝海市场,且即使部分赛道竞争激烈,也会有投资机构选择在红海市场押注其中的行业龙头潜在选手,以期获得超额回报。

根据上述结论,可以发现:医疗行业上游赛道的融资火热并不是投资者内卷导致的。

君联资本投资总监刘海涛表示:“医疗行业上游投融资火爆,是因为在多重大环境变化的强刺激下,越来越多的下游企业为寻求供应链稳定、推动降本,开始测试和采购国产核心部件与原材料;使得国产上游企业,迎来系统性上舞台的机会,有高速增长的预期。”

以高端蛋白、酶、多肽、培养基等生命科学上游原料为例,疫情之前,国内生命科学上游原料企业发展极为缓慢,市场大多被国际巨头垄断,且国内下游企业担心国产产品质量不佳、更换供应链存在风险,因此不会轻易舍弃国际巨头而选择国产产品。

“但是,疫情作为全球性突发事件,不仅影响了国际巨头的产能,还影响了其供应链的稳定,如海外巨头对中国医药企业的供应出现缺口,下游客户无法顺利订货。这使得国内企业不得不更多考虑此前不敢用、不想用、没动力用的国产产品。”新工产投刘高鹏告诉动脉网。

此种情况下,国内生命科学上游原料企业的订单暴涨,迅速吸引了投资者的关注。从投资角度看,疫情作为突发事件,给生命科学上游原料行业带来了国产化契机,但相关企业能不能实现飞跃式发展还得看其技术、产品和服务。

“幸运的是,国内领先的生命科学上游原料企业不仅实现了技术突破,还凭借供货周期短、产品性价比高、定制化服务、响应速度快等优势,赢得了下游企业的认可。”刘高鹏继续说道。

例如,国产目录培养基的供货周期一般在2-4周,而进口的供货期通常在3个月及以上。价格方面,部分国产基础培养基的价格仅约为进口的1/3,部分国产补料培养基价格为进口的近2/3。

最重要的是,国内企业实现了技术突破,能够提供优质的产品。否则无论是供货周期优势,还是价格优势,都无法撼动国际巨头的订单。

高榕资本执行董事乐贝林举例表示:“在蛋白原料细分领域,引加生物开发出了50多种高端蛋白,其中部分产品是国内首创,如钙调节神经磷酸酶(PP2B)、腺苷化酶、细胞治疗非病毒载体专用蛋白。同时,引加生物还开发出一批媲美进口产品的原料,如测序级重组胰蛋白酶。这些产品的性能达到甚至超过国外水平,才容易被下游市场接受。”

再如,在培养基领域,迈邦生物作为国产培养基供应商,其在保证质量的基础上实现了产率提高、原料成本降低。另外,迈邦生物的多款培养基产品,其品质甚至已超越进口品牌产品,被广泛应用于生物药研发、临床申报及商业化生产等不同阶段。“越来越多的客户切身感受到了产业链国产化带来的降本增效。”刘高鹏补充道。

随着投资人的深度调研,他们发现国内领先的生命科学上游原料企业在产品、技术、服务等方面均逐步赢得了下游市场的认可,下游企业有更多意愿与国内上游相关企业续签订单。在此背景下,他们对生命科学上游原料行业的兴趣更大了。

即使如此,谨慎的投资人们还需要另一条投资逻辑,即长期发展性和未来开拓性。而近年来的政策及市场变化,恰好给了投资人一个满意的答案。

在政策上,集采等政策使医保在支付端占据强势地位,且同类产品的获批加剧了市场竞争,这导致下游企业需更加关注上游生产成本和效率。这使得下游企业有更大动力选择成本更低、品质一致或更高的国产上游原料。

在市场规模上,随着下游市场稳定增长、持续扩大,上游的市场空间也在增大。而且,越来越多的国内企业走向全球化,征战国际市场,不仅突破了下游市场天花板,还带动上游市场加速扩容。

基于上述事件、思考及逻辑,大量投资人涌向了生命科学上游原料赛道,仅三生物、嘉华药锐、趣酶生物、倍谙基、巨匠生物等一批企业陆续完成融资,加速发展。

许多人认为,上游赛道,市场空间更小。

事实上,这是一个误解。就像新能源汽车上游诞生了万亿市值宁德时代,呼吸机上游出现178亿市值的美好医疗,大市场的医疗上游赛道也能诞生大市值企业。

在生命科学工具市场,东吴证券预计若不考虑实验室设备,2020年国内生命科学工具总体市场规模超过600亿元,2020年至2024年以20%的年复合增长率持续增长。这是因为生命科学工具下游的医药创新、mRNA、细胞与基因治疗等领域大火,且全球药企研发费用超千亿美元,带动生命科学工具上游市场持续增长。

蛋白质组学市场,其作为上游工具平台,可广泛应用于科学研究、医学诊断、生物制药、农林牧渔等多种场景。其中,蛋白质组学在科研领域市场约190亿美元,在诊断领域约160亿美元,在制药领域约200亿美元。基于蛋白质组学在靶点发现、新药研发、精准用药等方面的重要价值,其目前已成为继基因组学之后,科学界、产业界与投资界集体看好的下一个行业机会。

基因测序最主要的下游应用场景是临床检测和科研服务。此外,基因测序正被逐渐应用于司法鉴定、环境污染治理、生物多样性保护、农牧业育种等多个领域。据Illumina预测,全球基因检测市场容量超200亿美元。在科研服务场景上,随着科研机构、药企、CRO公司、第三方实验室等客户大规模采用基因测序,相关市场占据基因测序总市场的3成左右。目前,基因测序应用最成熟的两大场景是生育(无创产前检测等)和肿瘤(筛查、诊断等),均是百亿级应用市场。

医疗器械上游创新材料领域,由于创新材料的应用范围太广,故而难以估量其市场空间。不过,一种医疗级创新材料可应用于多种医疗器械,如医疗级可降解材料可应用于心脏支架、骨支架和植入物等诸多产品。随着相关医疗器械的大规模应用,预计相关新材料的营收将突破性增长,甚至企业有机会成为某种产品核心材料的独家垄断供应商。就像赛琅泰克,其是强生、施乐辉、史赛克、捷迈邦美、爱康医疗、春立医疗、威高骨科等全球关节厂商唯一的陶瓷材料供应商,垄断了全球陶瓷人工关节上游的核心部件陶瓷球头和内衬。

医疗器械上游核心部件市场,需要根据不同细分市场进行分析。其中,高端医疗器械的“卡脖子”核心部件由于存在技术门槛,使用量大,因而市场相对较大,如核磁共振成像上游核心部件市场已有辰光医疗IPO,呼吸机核心部件上游已有美好医疗、怡和嘉业登陆二级市场……而中低端医疗器械的核心部件,其市场空间较小,市场前景也较为有限。

总的来看,医疗行业上游的市场空间并不小,且大部分上游赛道同时可应用于其他非医疗领域,拓展了市场空间。这也是坚信“水大鱼大”的投资人青睐上游赛道的核心原因。

不过,不能否认的是,部分上游市场的空间及前景确实较为有限,而这些领域也很难吸引投资者的目光。例如,博迅生物所处的生命科学仪器行业,市场品类众多,但其中单一品类(细分领域)的市场空间较小。因此,生命科学仪器行业的企业主要通过外延式并购或自主研发扩充产品,并最终从单一领域服务商成长为一站式科研服务提供商。

将医疗行业上游拆解,会发现上游也包含诸多细分赛道。在这么多细分赛道里,投资人们喜欢哪些赛道?钟爱哪些企业?

根据动脉网统计,基因测序、单细胞空间组学、蛋白质组学、医疗创新材料、CT设备上游核心部件等细分赛道融资火热。

在基因测序领域,真迈生物、齐碳科技、普译生物、梅丽科技、今是科技等相关企业均于上半年完成融资。有趣的是,真迈生物由第三方医检行业领导者金域医学及国有投资机构国鑫投资共同领投;普译生物由国内POCT龙头企业万孚生物领投;梅丽科技由IVD头部企业安图生物独家战略投资……产业投资者正加码基因测序。

据悉,基因测序是一种创新的基因检测技术,可从血液、唾液或其他组织样本中测定基因序列,为生命科学研究、临床诊断与治疗提供指导。根据原理不同,主流的测序技术已经衍生出4大类,即第一代测序(Sanger法)、第二代测序(NGS)、第三代测序(SMRT单分子实时测序)、第四代测序(纳米孔技术)。

目前,基因测序主要应用于临床检测和科研服务。临床检测方面,基因测序被广泛应用于生育及肿瘤场景。例如,胎儿染色体非整倍体无创基因检测可帮助医生和患者提前研判胎儿是否患有染色体非整倍体相关疾病。

业内人士预计,随着第四代测序技术的发展,下游市场的开拓及应用场景的扩展,基因测序市场将进一步向上突破天花板。

在蛋白质组学领域,嘉华药锐、贝普奥、艾克发生物、科络思生物、青莲百奥等相关企业均在上半年完成融资,由高瓴创投、启明创投、中金资本、博远资本、泰煜投资、水木创投等知名投资机构布局。

据悉,蛋白质组学是采用大规模、高通量、系统化的方式,分析研究细胞、组织或生物体蛋白质的组成及其变化规律。蛋白质组学在新靶点的发现、新药研发、临床精准用药指导等方面具有重要价值。

一方面,精准诊疗、个性化用药等需求的增加,驱动蛋白质组学在伴随诊断、精准治疗等市场持续增长;另一方面,越来越多的药企基于蛋白质组学技术研发新药,并不断加大在此方面的研发投入,迅速扩容全球蛋白质组学市场。尤其是在癌症、心血管、神经退行性疾病领域,科研工作者们近些年基于蛋白质组学技术发现越来越多的新的蛋白质生物标志物,并开发相应的新药。

随着蛋白质组学技术的不断突破,全球资本市场公认其将是继基因组学之后的新一轮行业机会。

除了基因测序与蛋白质组学,单细胞空间组学、医疗创新材料、CT设备上游核心部件等细分赛道内也有多家企业获得融资,如单细胞空间组学领域的德运康瑞、源星智造,医疗创新材料领域的青昀新材、普立蒙、花沐医疗、柏垠生物,CT设备上游核心部件领域的昆山医源、善思微、迪泰克、智束科技、博思得……

纵观上半年成功融资的上游企业,创新是其共同的标签。有投资人表示:“无论身处什么赛道,只有具有强大创新能力的企业,才会获得投资者的认可。”

赛道方面,投资者更青睐市场空间更大、前景可期的生物制药上游及生命科学工具上游,而医疗器械上游由于器械类产品的分散性,市场空间较小,因而投资者的关注度也相对更低。