兽药是指用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能的物质。宠物药作为兽药的重要组成部分,是指专门用于预防、治疗、诊断宠物疾病,保证宠物身心健康,以及用于防止宠物疾病传染给人,保障饲养者健康和安全的药物。

宠物药的靶向对象主要包括出于非经济目的而豢养的猫、犬、宠物兔、宠物啮齿类、爬行类及昆虫类动物。相较于靶向对象为经济动物药物的传统兽药,宠物药作为近十年新兴的蓝海市场,其医药产值在整个兽药产值中仅占据不足20%(数据来源《2022年中国宠物医疗行业白皮书》),具有更多可发挥的技术空间和广阔的市场增长空间。

据QYResearch数据显示,2019年全球宠物药品市场规模达126.08亿美元,预计2026年将达到200.58亿美元,约合人民币1401亿元(按中国央行2023年1月-8月美元兑人民币汇率中间价计算),年复合增长率为7.04%。其中,中国市场在过去几年变化较快,2019年,中国宠物药品市场规模达到了1.76亿美元,预计2026年将达到4.81亿美元,年复合增长率为16.44%。

面对爆火的千亿级蓝海市场,目前我国在自主研发宠物药的道路上还处于起步阶段。动脉网作为医疗行业观察者,也在密切关注这一新兴领域的发展。本文将梳理国内宠物医药领域的政策变迁及痛点、企业画像及规律,以及在历经数年发展之后该赛道存在哪些痛点、如何实现市场化等问题,以期为行业发展提供一些观点和认知。

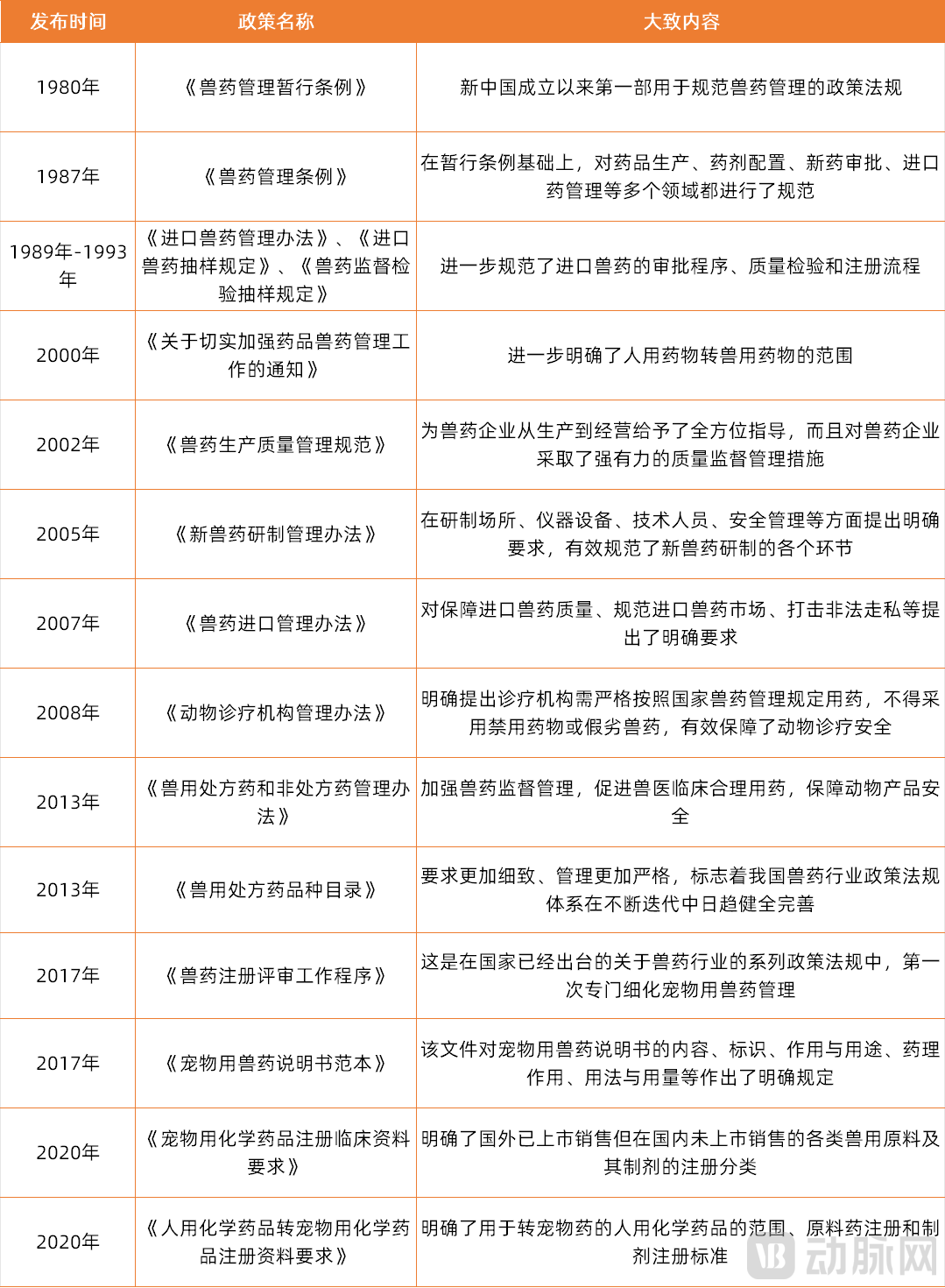

1980年8月,国务院颁布了《兽药管理暂行条例》,这是新中国成立以来第一部用于规范兽药管理的政策法规,对兽药的管理、生产、供应、使用、科研单位等都作出了相关规定,是我国兽药行业正式进入规范化管理时代的里程碑政策。

据不完全统计,近年来关于兽药的政策法规

(数据来源公开资料)

尽管我国兽药有法可依的发展历史已经有40多年,但专门针对宠物药的法规直到近六七年才开始涌现。动脉网根据公开资料,整理出部分近年来关于兽药领域的法规文件,发现我国兽药法规发展历史大致可分为三个阶段:

萌芽阶段:2000年以前,在这一时期我国颁布和修订的政策法规,大多都具有里程碑意义,填补了此前在相关领域的监管空白,或明确了此前模糊的范围和规定。例如《兽药管理暂行条例》《兽药管理条例》《关于切实加强药品兽药管理工作的通知》,分别是国内第一部用于规范兽药管理的政策法规、第一部规范进口兽药的法规、第一部明确人药转兽药范围的法规。

快速发展和完善阶段:2000年—2010年,这一阶段国内主要对《兽药管理条例》进行了多次修订,并以2000年前颁布的政策法规为基石,快速发布了多款配套法规,对兽药的生产、研制、经营、监管等全流程都设置了约束的护城河,中国兽药领域的政策法规有了初步的成熟模型。

细化与新兴阶段:2010年至今,这一阶段国内仍旧基于此前颁布的政策基础,对兽药进行市场监督、处方药与非处方药、注册分类等进行细化管理。值得一提的是,此前一直囊括在兽药领域内的宠物药,在2017年颁布的《兽药注册评审工作程序》中,首次被细化出来单独管理,对临床急需、市场短缺的赛马和宠物专用兽药增设了“优先评审”工作方式,被业界视为促进宠物用兽药发展的一个重大政策利好。

紧随这一利好政策,国内近年连续发布了《宠物用兽药说明书范本》《宠物用化学药品注册临床资料要求》《人用化学药品转宠物用化学药品注册资料要求》等专门针对宠物药的政策法规,宏观层面表现出对宠物药这一新兴领域的重视和鼓励。

尽管宠物医药未来庞大的市场已初具雏形,但不可否认,目前国内宠物医药仍然存在诸多待完善之处,比如宠物医疗产品和服务的成本与定价、宠物药品的网络销售监管、人用药和禽畜药滥用于宠物、未注册的药物滥用于宠物等问题。而这些问题,只有交给时间去完善和解决。

在政策鼓励和既有痛点双重作用之下,作为宠物药市场端的上游参与者,各家药企会如何适应与布局?

此前,国内专门生产宠物用药的企业较少,大多宠物用药是兽药企业在生产兽用药品的同时,拓展生产线或重组宠物药品生产部门来生产宠物用药。近年来,随着政策法规的鼓励,催生了一大批以新兴技术为底层驱动力的创新宠物药企。

但这些都不足以满足如今数量连年攀升的宠物朋友们的需求。根据派读宠物行业大数据显示,2022年我国城镇犬猫数量为11655万只,较2021年增长3.7%。其中,犬数量为5119万只,占比为51.3%;猫数量6536万只,占比为60.7%,呈持续上升趋势,较2021年增长12.6%。根据沙利文数据显示,预计到2024年中国的宠物数量将增长至4.46亿只。

因为大部分传统兽药企业并没有专门的宠物药品管线,所以其生产规模偏小,药物品种单一,不能满足宠物行业的快速发展对宠物专用药品的需求。而近年布局宠物医药的新兴企业,由于药物的研发周期较长,目前其管线大多处于临床前或临床阶段,还无法触及市场、缓解压力。

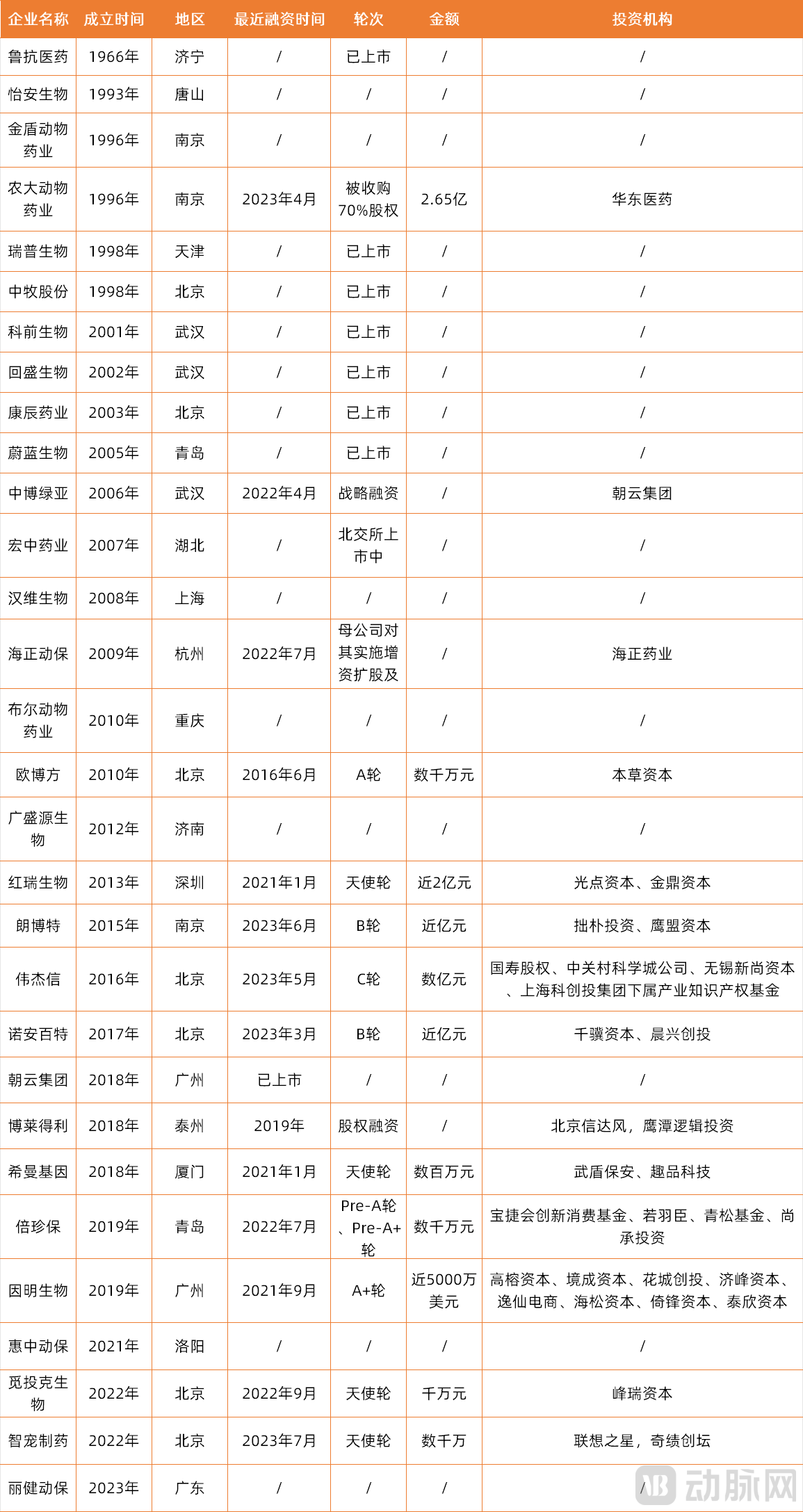

据不完全统计,我国部分布局宠物医药赛道的企业

(数据来源公开资料,企业排列顺序为成立时间先后)

根据公开资料,动脉网梳理了30家布局了宠物医药领域的企业(相关名单还待补充,欢迎交流)。我们不难发现,这些企业约有一半成立于2010年之前,一半成立于2010年之后,这对应着前文提及的政策发展的时间节点。

根据表格数据显示,在2010年之前成立的企业,有约50%已上市,发展较为成熟,且这些大多在此前都曾是畜牧等经济动物领域的企业,在近几年根据市场需求创新入局了宠物医药赛道。

2010年之后成立的企业,甚至有约70%,在近几年的资本寒冬之下都完成了融资,晨兴创投、高榕资本、联想之星等知名投资机构都曾入局。这部分初创企业大多都集中于宠物医药这一细分领域,其技术和产品具有创新性。

资本愿意在寒冬中送去“温暖”,与近年来社会的发展有着密不可分的关系,据统计,中国有一半的宠物主都是90后,而养宠的另一部分主力军,则是老年人。宠物既抚慰了当代年轻人的社会压力,又给当下的老龄化社会带去了温暖和陪伴,是新时代环境下的“刚需”。

不难看出,国内宠物医药赛道,正呈现出兽药传统企业与宠物新药企业各占半壁江山的现状。我国的宠物医药领域正在经历技术的迭代和以市场为导向的产品的升级。

反观国外企业,硕腾、勃林格殷格翰动保、默沙东动保、礼蓝、爱德士、诗华等老牌动保巨头,都已在宠物医药赛道领域深耕数十年,妙三多(硕腾旗下产品)、拜宠清(拜耳旗下产品)等宠物疫苗和驱虫药早已深入C端市场人心。

但不仅是在中国,乃至全球,目前在宠物肿瘤、宠物免疫性疾病等领域都还存在诸多未解决的需求。另一方面,大型动保企业在布局上不及初创企业灵活,且国内宠物创新药企更具有本土优势。

据亚宠研究院公布数据显示,2020年我国宠物消费市场规模为2065亿元;据美国宠物产品协会(APPA)统计数据,2020年美国宠物市场规模已达1036亿美元,约等于人民币7000多亿。由此可见,与我国生物医药类似,我国在宠物行业还处于萌芽时期,未来还存在更多的想象空间。本土企业依赖于中国宠物市场这片沃土,未来国内将有机会跑出一批专注于宠物创新药的新兴企业。

尽管目前国外在宠物医药领域的研发历史已有几十甚至上百年,但多数企业的拳头产品仍集中于传统的传染病、寄生虫病、季节性疾病、常规疫苗等,对于宠物的肿瘤、老年疾病、营养性疾病、神经系统疾病、代谢病等更大的待满足的临床市场需求,国内和国外都在起步阶段,大家处于同台竞技、共同角逐的平等局势。

仅以治疗肿瘤为例,目前治疗人类肿瘤的药物,全球各国已批准上市的抗癌药物大约有130-150种,用这些药物配制成的各种抗癌药物制剂大约有1300-1500种,而治疗宠物肿瘤的药物目前仅有2款上市药物,分别是硕腾的酪氨酸激酶抑制剂(RTK)帕拉丁(Palladia)和默沙东的PD-1抗体Gilvetmab。

帕拉丁通用名为磷酸妥拉尼布(Toceranib phosphate),是全球首款宠物癌症肿瘤靶向药,用于治疗犬类Patnaik II级或III级复发性皮肤肥大细胞肿瘤(有无淋巴结肿大),其主要通过杀死肿瘤细胞以及切断肿瘤细胞的血液供应发挥作用。Gilvetmab则是一种有效的犬源化抗PD-1 单克隆抗体,其通过阻断PD-1与其配体PDL-1之间的相互作用,用于肥大细胞瘤或黑色素瘤的治疗。

帕拉丁的说明书推荐喂食量为3.25mg/KG,据悉,为了降低副作用,实际用药一般会低于这一剂量。因为该药仅有10mg、15mg、50mg这三种规格,所以实际喂药过程中还需将药物拿到医院由专业人士和工具分药,分药的手续费约300元/次,药物本身的售价大概为250-300元一颗(50mg剂量),或80-130元一颗(10mg和15mg剂量),服药频率为两天一次。

按一只中型犬体重为20kg来计算,其每次服药剂量为65mg,一个月需要花费约5700元购买帕拉丁治疗肿瘤,且需要一直保持这个频率服药,一旦停药,肿瘤就会继续增大,这对于普通养宠人士来说,基本是无法承受的负担。

这也是为何目前市面上缺乏宠物创新药的一个重要原因。因为具有好疗效的药物往往底层逻辑是新兴技术在加持,不管是抗体药物、蛋白药物、细胞与基因治疗等新兴药物或治疗手段,其成本都不菲。如何平衡药品的性价比,是宠物创新药立项前就需要跨越的第一个痛点。

开发宠物创新药的第二个痛点是临床过程中的各种困难。据悉,开发一款宠物创新药的复杂程度并不低于人用药。其临床前也需进行毒理安评、药理药效、药动药代等各种试验,研发周期在顺利的情况下仍需要5—7年。其临床试验需要在具有兽药临床试验质量管理规范(GCP)资质的宠物医院开展。据中国兽药信息网显示(数据截至2023年8月23日),符合GCP要求的试验单位大多为猪、牛、羊、禽类等经济动物,仅有少数单位可有相关资本进行宠物临床试验,这些单位大部分背靠农业高校或动保企业。

如何去突破宠物创新药开发的痛点,加速其市场化?动脉网总结了以下三点:

首先,宠物创新药企要有足够的“靠山”。从前文所述可以看出,成功推出宠物肿瘤药物的硕腾和默沙东背后站着辉瑞、默沙东等医药行业的龙头企业;国内具有GCP资质的大部分也是顶尖的农业院校和动保巨头;大部分布局宠物药赛道的企业,要么具有农业院校背景、要么具有人药开发或兽药开发背景。只有底层逻辑和技术具有坚实的后盾,其产品后续的技术转移、优化、迭代等,才不会出现卡脖子难题。

其次,尽管宠物创新药的研发进程落后于人用创新药,但这未尝不是一件好事。宠物新药研发企业们可以先前瞻性的储备如细胞与基因治疗等新兴技术,再参考人用新药经过验证后成熟的研发和市场化体系,在人用新药市场化之后去推进宠物新药管线,或根据法规将人用药转宠物药。这也帮助企业解决了一部分“性价比”方面的痛点。

最后,本土宠物创新药企还可以结合我国特殊的历史打造更适合中国市场的药品。中医是我国的传统医学瑰宝。据相关文献记载,中药可用于临床治疗犬猫胃肠炎、犬急慢性湿疹、犬瘟热等多种宠物疾病。但中药制剂的有效成分和作用机理不明确、药物质量和疗效不稳定、药理和药物安全性评价缺失等诸多问题,且目前还缺乏相关政策法规明确宠物用中药临床试验和应用的问题。宠物用中药结合现代的制药工艺和大数据技术,有助于其有效成分的提取、鉴定、分离、纯化等。所以,开发宠物用中药或许是中国宠物创新药企的另一条特色道路。

不可否认,目前国内的宠物医药市场还存在诸多待完善之处。相较于国外动辄几十上百年的动保巨头,国内新兴宠物药企还处于萌芽阶段。但是在外企成熟的市场体系的教育下,国内创新性宠物药产品在经历正常的开发周期后,都将逐步走向市场化。也许,今天的宠物医药发展进度就相当于10年前我国的生物医药。期待在生物医药蓬勃发展的基础之下,宠物新药也能快速迎来并肩国际巨头的曙光。

参考文献:

1.罗遵平,我国宠物用兽药政策法规管理体系研究,《中国兽药杂志》2022年10月第56卷第10期

2.裴淑丽,周敏,银岭,李爱心,我国宠物用药产业发展的问题及对策,《农业科学》2019年第6期(下)

3.徐科朋,欧倩倩,薛宏,罗冬丽,张姝玥,许燕,传统宠物主义:养宠人身份、宠物类型与宠物特质对宠物道德地位的影响,《心理学报》2023, Vol. 55, No. 10, 1662-1676

4.《2022中国宠物医疗行业白皮书(行业研究报告)》

5.大帅的狗窝,《宠物靶向药--帕拉定Palladia》