一年躺赚100多亿美元,心律管理市场有多香?

据动脉网了解,这个超100亿美元的赛道,目前主要被三大跨国械企瓜分。其中,美敦力占据心律管理市场大头,2022年在该细分市场取得57.83亿美元营收;雅培与波士顿科学不相上下,2022年分别斩获21.19亿美元、21亿美元营收。三巨头在心律管理板块的营收合计达100.02亿美元。

(注:美敦力2023财年区间为2022年4月30日-2023年4月28日)

除三巨头外,德国领先的医疗器械企业百多力在心律管理市场也占有一席之地。根据弗若斯特沙利文发布的数据,2021年百多力在心律管理市场营收约16.37亿美元,占全球15.4%的市场份额。

可以说,美敦力、雅培、波士顿科学、百多力几乎垄断了全球心律管理市场,且均赚的盆满钵满。

奇怪的是,常常一窝蜂涌入热门赛道和蓝海市场的国内创业者们,面对心律管理领域却止步不前。截至目前,国内也仅有微创心律、先健科技、乐普医疗、无双医疗、维伟思等少数企业进军心律管理赛道。

我们不禁发问:热衷布局新兴赛道的国内创业者们为何集体止步于心律管理?心律管理市场的进入门槛到底有多高?心律管理相关产品的技术难在哪?在全球市场震荡的背景下,国内创业者是否还有机会切入并突破心律管理赛道?

心律管理器械是指以电流刺激治疗心律失常及心力衰竭的植入式装置,包含心脏起搏器、植入式心律转复除颤器(ICD)、心脏再同步治疗除颤器(CRT-D)、心脏再同步治疗起搏器(CRT-P)、可插入式心脏监护仪等。

(心律管理产品分类)

其中,心脏起搏器是一种植入胸部皮下的小型器械,包括脉冲发生器、导线和电极,主要用于治疗心动过缓。当感应到心动过缓或心脏漏跳时,脉冲发生器会发送电脉冲,电脉冲经由导线、电极的传导,刺激电极接触的心肌,使心脏激动、收缩,最终达到治疗心动过缓的目的。

ICD(植入式心律转复除颤器)也是一种放置于胸部皮下的小型器械,可持续监测⼼跳并在需要时通过电击停止⼼律不齐。在应用中,医生将脉冲发生器植入胸大肌和胸小肌之间,将导线通过锁骨下静脉进入心脏右心室,实现检测心电信号、识别心律失常。当检测到心律不齐发生后,ICD能在短时间内进行电击,使心律恢复正常。基于此,ICD植入术已渐成为⼼动过速及心源性猝死的主要治疗及预防手段。

CRT-D(心脏再同步治疗除颤器)与CRT-P(心脏再同步治疗起搏器)均是治疗心力衰竭的医疗器械。心力衰竭分为左心衰竭、右心衰竭、充血性心力衰竭。CRT器械植入心脏后,通过电击使左、右心室顺序收缩,从而提高⼼室收缩及泵血效率的同步性,降低因心力衰竭引起的死亡率。其中,CRT-P可同时起搏左右心室以使心脏再同步化,而CRT-D则在心脏再同步化功能的基础上提供高能量除颤电击以治疗危险性快心律。

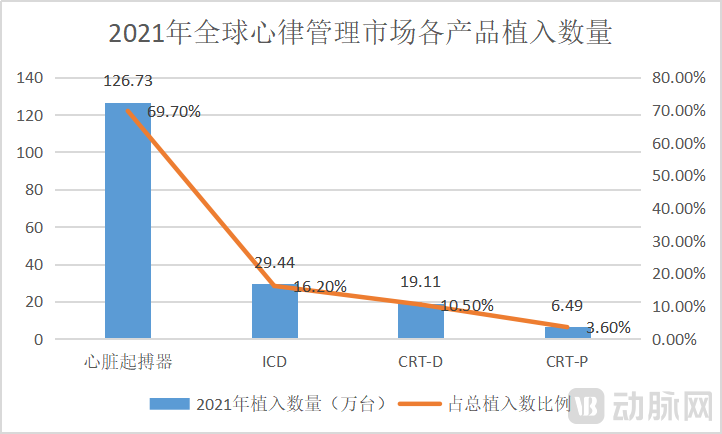

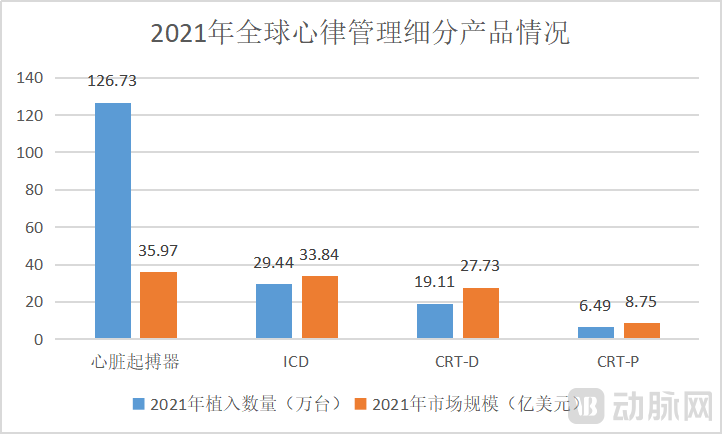

在全球心律管理市场上,心脏起搏器是植入数最大的单品。根据微创心律招股书,2021年,全球心脏起搏器植入126.73万台,占心律管理产品植入总数的69.7%;ICD植入29.44万台,占比16.2%;CRT-D植入19.11万台,占比10.5%;CRT-P植入6.49万台,占比3.6%。

虽然植入数最多,但心脏起搏器的市场规模即将被ICD超越。据统计,2021年全球心律管理市场中,起搏器市场为35.97亿美元,ICD市场为33.84亿美元,CRT-D市场为27.73亿美元,CRT-P市场为8.75亿美元。可以看到,心脏起搏器超百万台的植入量,仅占心律管理33.8%的市场,而ICD不到30万的植入量,却占据了心律管理31.8%的市场。

这是因为相比于单价2-6万元的心脏起搏器,ICD、CRT-D、CRT-P等产品的价格更高,如广东地区ICD集采前的售价是每台平均14.06万元。另外,ICD被认为是目前预防心脏性猝死最有效的治疗手段,预计渗透率将加速提升,并有望成为心律管理领域的下一款爆品。

值得一提的是,目前心律管理在中国、印度等新兴市场的渗透率较低,还处于快速增长期。而美敦力、雅培、波士顿科学等巨头的心律管理业务营收仍保持稳定增长状态。

例如,美敦力发布的2024年第一季度财报(2023年4月28日-2023年7月28日)显示:第一季度,旗下心律管理业务的除颤解决方案、心血管诊断、心脏消融解决方案和心脏起搏治疗等产品组合均实现中单位数增长,Micra经导管起搏系统实现中十位数增长。

根据弗若斯特沙利文发布的数据,全球心律管理器械市场的规模已从2016年的97亿美元增长至2021年的106亿美元,并预计于2030年将增长到128亿美元。其中,市场参与者仅有美敦力、雅培、波士顿科学、百多力、微创心律等少数企业。

面对这个市场规模大、竞争者少、进入门槛高的蓝海市场,国内入局者却很少,目前仅有微创心律、乐普医疗、先健科技、无双医疗、维伟思等少数企业布局。心律管理为何能禁止热衷于黄金赛道的国内创业者们涌入?其技术难度有多大?进入门槛有多高?

动脉网梳理发现,相比于其他细分市场,心律管理行业在技术、市场集中度、监管和服务方面有极高的进入门槛。

第一,心律管理被认为是心血管领域中技术含量最高的细分行业,涉及到心血管生理学、生物工程学、计算机科学、电子工程学、材料学等多个学科。心律管理产品尺寸小、能放电、需要植入心脏,具有极高的安全性和可靠性要求。相关技术难度极大,进入门槛高。

例如,心脏起搏器由脉冲发生器、导线、电极等组成,脉冲发生器内部还有集成电路、电池、芯片等核心部件,而每一个核心部件均存在技术壁垒,如电池的电力释放管理和稳定性都有极高精度要求。更重要的是,目前国产心脏起搏器的芯片、导线、电池等核心部件均高度依赖进口。

相较于心脏起搏器,ICD作为高电压产品,具有更高的技术难度。据了解,研发ICD产品,需要攻克多项高难度技术,如高效率高压充放电模块、导线的药物释放系统、程控的UI设计、感知识别算法等。

除此外,另一角度也能说明心律管理的技术难度:目前,国内仅有乐普医疗、微创心律(微创医疗旗下)、先健科技推出了心脏起搏器;仅有微创心律、无双医疗布局了ICD产品;仅有微创心律能够生产制造CRT-D。

其中,乐普医疗、微创心律、先健科技最初的心脏起搏器技术均来源于海外企业。如乐普医疗收购的秦明医学,是由美国明尼苏达州CPM公司投资73.5万美元和技术与宝鸡秦岭晶体管厂合资建立;微创医疗旗下的创领心律与意大利索林集团合资成立;先健科技则是以技术转移方式引入美敦力的心脏起搏器产品。

第二,心律管理市场集中度高,被美敦力等巨头垄断,新入局者将与多个巨头竞争,难度较高。具体来说,由于心律管理行业被海外巨头高度垄断,国内缺乏心律管理行业相关技术人才与经验积累,国内企业在心律管理领域的研发,一切都要从零开始。

不仅缺乏技术与人才,国内企业还需要解决资金问题、专利问题、供应链问题。资金方面,心律管理作为高技术门槛行业,需要企业投入巨量资金购买相关设备、原料及核心部件用于研发。同时,研发出产品后,国内企业需要花费大量资金在拟上市地区开展大规模临床试验,以提交注册申请。这一门槛要求限制了许多缺乏资金的小微企业。

专利方面,海外巨头垄断心律管理行业多年,已在心律管理各个产品上形成专利壁垒,国内相关企业需要绕过专利,自主研发出创新的心律管理产品,避免侵权问题。

供应链方面,国内企业在采购用于研发的海外芯片、导线、电极等关键部件时,可能遭遇芯片停产或海外供应商受巨头影响而无法供货的情况。如无双医疗在研发ICD产品时,就在4年内经历了5次高压模块关键裸芯(DIE)停产或供应商停止供货。幸运的是,如今,无双医疗高压模块的所有关键器件几乎都实现了替换,真正掌握了研发和生产的自主权。

除上述难题外,国内企业研发出相关产品后,还需要跨过商业化、市场竞争等障碍。其中,海外巨头垄断市场多年,在品牌、口碑、医生信赖度、服务能力等方面占据优势,新入局者需要另辟蹊径,切入市场。

第三,心律管理行业要求相关企业需具备及时的的售后服务及优异的患者管理能力。这是因为心律管理产品使用后会长期存在于患者体内后,相关企业需为植入器械的患者提供医生及医院的长期支持,并需要对植入器械进行长期跟踪,以确保相关产品正常工作。

总的来看,心律管理虽然是规模大、增速快、前景好的的黄金赛道,但其进入门槛高,技术难度大,许多国内创业者都有心无力。

截至目前,心脏起搏器已多次纳入集采。而集采这一能够改变市场格局的政策,给中国心律管理企业的加速发展提供了绝佳机遇。

2019年,江苏开展国内首次心脏起搏器集采,平均降幅15.86%,最高降幅38.18%。此后,云南、安徽、青海、山东、福建、陕西、背景、天津、河北等诸多省市均独自或联合开展心脏起搏器集采,该产品的平均降幅也从15.86%扩大到60%,最高降幅从28.18%扩大到69%。不过,大部分地区的心脏起搏器集采较为温和,平均降幅未超过50%。

行业预计带量采购将降低心脏起搏器等心律管理器械的终端售价,提升心律管理器械的销量及渗透率。同时,国产企业有望通过集采切入市场,以价换市场份额,快速实现商业化。如微创心律、乐普医疗、先健科技等拥有获批产品的国内企业已多次中标集采,取得商业化营收。

但是,国内企业仍面临较大困难。微创心律招股书显示:2021年,其中国区营收1306万美元,扣除汇率影响同比增长51.3%;2022年,其中国区营收为1272万美元,扣除汇率影响同比增长8.4%。

先健科技最新发布的2023年中期业绩显示:2023上半年,其主要产品为植入式心脏起搏器和心脏起搏电极导线的起搏电生理业务营收3290万元,同比减少24.7%。而在2022上半年,该业务实现了187.5%的增长。

另一方面,中国已成为全球第三大心律管理市场,且国内心律管理器械渗透率处于较低水平,具有极大地发展空间。弗若斯特沙利文发布的数据显示,2021年,欧洲每百万人口的心律管理器械植入数量达1065件,而中国每百万人口心律管理器械的植入数量却仅有89.7件,相差超过10倍。

相信随着中国的经济水平、居民购买力及患者接受度的提高,心律管理器械的渗透率将显著增加。而随着集采的开展、心律管理渗透率的提升,我国心律管理市场将进一步扩容。可以预见,未来的心律管理市场,中国将是全球最重要的市场之一。而本土作战、适应集采的国内相关企业将占据一定优势。

除了地利优势外,国内企业在心律管理技术、产品方面也有所突破。

2023年10月初,微创心律研发的ICD产品ULYS和除颤电极导线INVICTA在日本获批上市。据悉,这款ICD产品采用了创新技术,耗电量低,预计使用寿命最多可延长至8年。该指标是目前市售ICD产品中最长的预计使用寿命。同时,该ICD产品还配备了PARAD+心律失常判别算法,经临床证明具有更低的不适当电击除颤率。

另外,微创心律还布局了心律管理领域的最新发展成果——无导线起搏器与全皮下心律转复除颤器(S-ICD)。无导线心脏起搏器可避免囊袋感染、导线移位、导线断裂等与传统心脏起搏器相关的并发症。S-ICD能有效避免经静脉ICD面临的导线相关并发症问题,并降低感染风险。目前,美敦力、雅培等巨头已推出无导线起搏器,波士顿科学已推出S-ICD,微创心律则已布局相关产品,加速追赶。

2023年9月,无双医疗的ICD产品通过国家药监局审核,进入特别审查程序(即“绿色通道”)。该产品是首款进入创新特别审查程序的植入式心脏复律除颤器(ICD)产品。此前,无双医疗已于2023年4月顺利完成全国首个国产ICD人体临床试验。

据介绍,无双医疗自主研发的这款ICD拥有完全自主知识产权,采用流线型设计,能够实现自动感知起搏、40J能量充放电、蓝牙遥测等功能,性能媲美主流进口产品。通过临床研究,无双医疗已初步证实其ICD产品在真实人体环境中的工作状态和除颤功能。

2022年8月,维伟思医疗凭“穿戴式自动体外除颤器(WCD)及猝死风险人工智能评估系统”成功入选人工智能医疗器械创新任务揭榜单位,成为创新任务攻关主体。此前,维伟思的WCD产品已于2021年进入创新医疗器械审查绿色通道,并于2022年开始临床入组准备。穿戴式自动体外除颤器(WCD)可对短期心源性猝死高风险患者提供穿戴期间内的持续保护,在患者因室性心律失常而心脏骤停时进行自动除颤。

截至目前,微创心律、先健科技、乐普医疗、无双医疗等企业已点燃星星之火,预计未来将有更多国内企业入局心律管理,加码创新,突破壁垒。而美敦力、雅培、波士顿科学等巨头也将再难卡住我国心律管理行业的脖子。