行业领先者的动作往往寓意着新的机会。

11月28日,阿里健康公布了最新的2024财年半年业绩。从业绩表现来看,阿里健康一如既往保持稳健增长。截至2023年9月30日止六个月的报告期内,阿里健康收入达人民币129.6亿元,同比增长12.7%;利润达4.45亿元,同比增长172.2%,盈利能力大幅提升。

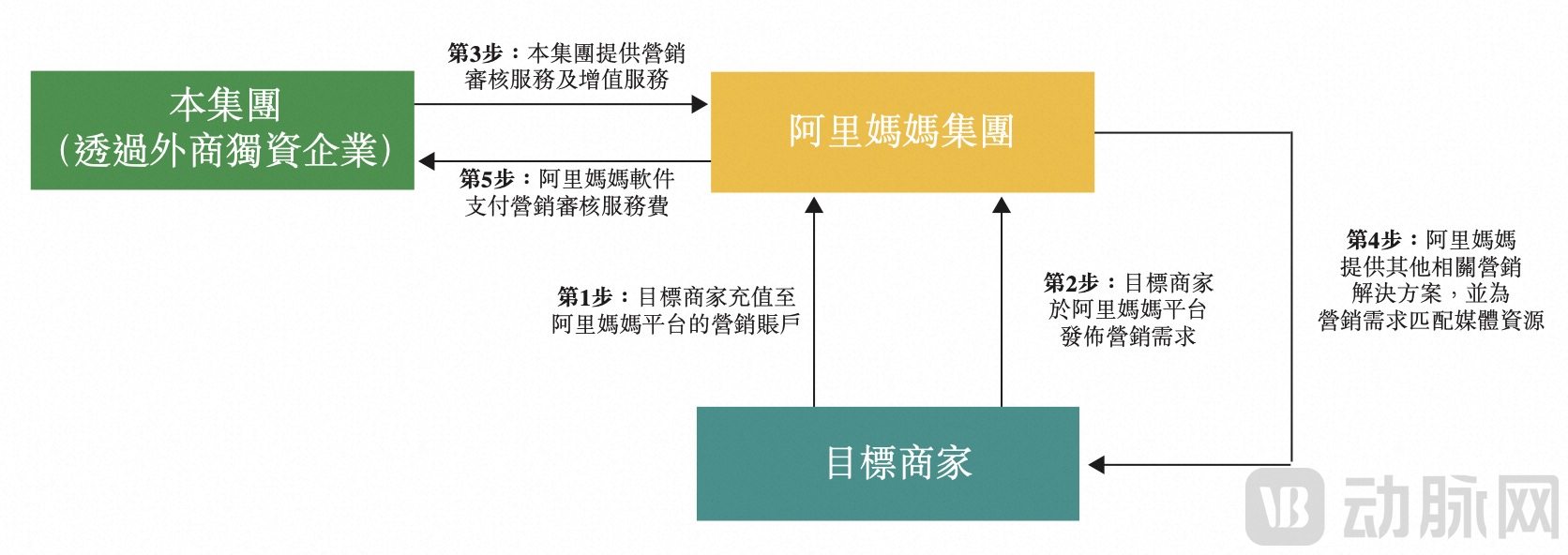

值得注意的是,当晚阿里健康发布的另一则公告堪称重磅消息!阿里健康正式与阿里巴巴集团签署股权认购协议,以135.12亿港元对价,获得阿里妈妈医疗健康类目的独家营销审核权及附属权利。这意味着,营销相关服务正式纳入阿里健康业务版图。

这无疑是阿里健康整体业务版图实现长期正向增长的重要战略性部署。借由本次股权认购,阿里健康在医药电商板块打通了“自营收入+平台佣金+营销服务”的多轮驱动模式,其收入增长及盈利前景有了新的想象空间。

过去几年,互联网医疗经历了飞速发展,阿里健康也成长为大健康领域领先平台。随着消费者对于自我健康的管理需求越来越高,以往的“被动治疗”观念逐步转变为“主动健康”观念,并形成了“预防为主、防治结合”的健康管理理念。与此同时,云计算、大数据和人工智能等核心数字化技术涌现,给行业带来深刻变革,进一步撬动了用户自我健康管理的巨大市场。

互联网医疗进展到了新的关键节点。又到了互联网医疗领域企业对未来战略重点做出准确判断、进行前瞻性业务布局的关键时刻。而纵观阿里健康最新业务拓展,其无疑蕴藏着三重想象空间。

从最新公开的半年业绩公告来看阿里健康的业务布局,其仍旧坚守云药房、云医院、云基建的“三朵云”战略。从收入角度看,则呈现出“一体两翼”态势。一体即以天猫健康平台业务和自营医药业务为主的医药电商业务,两翼则是医疗健康服务业务与数字基建业务。目前,阿里健康业务保持稳健增长,医药电商业务突出,医疗健康及数字化服务业务潜力巨大。

最新的业绩公告显示:报告期内,阿里健康医药自营业务收入114.5亿元,同比增长13.5%。自营用户会员数更是已达7700万。天猫健康平台已服务超过3.2万商家,服务品类拥有超过6400万个SKUs,较去年同期快速增加超1600万个。

显然,在其医药电商业务中,天猫健康平台业务是当之无愧的行业规模担当,而自营医药业务则是收入扛鼎。而通过上述135.12亿港元交易后,阿里健康原本的“自营收入+平台佣金”为主的收入结构将发生重大改变。

根据公告披露,阿里健康与阿里妈妈签订独家服务框架协议,阿里健康获得阿里妈妈医疗健康类目的独家营销材料审核权及营销增值服务经营的附属权利,可为医疗健康类目商家提供本类目产品及服务的营销材料审核及增值服务。它涉及的医疗健康类目包括:OTC药品、处方药、保健、医疗器械、计生、隐形眼镜、体检、疫苗、滋补等十余个行业类目。

同时,阿里健康向阿里妈妈收取相应的营销材料审核服务费,金额相当于“阿里妈妈就主营类目是医疗健康类目的目标商家,在医疗健康类目下进行商品推广收取的营销服务费”的20%。根据公告内容,按2022年4月1日至2023年3月31日一个财政年度的未经审核收入计算,阿里健康收取的年度营销材料审核服务费约12.02亿元。

值得注意的是,根据阿里健康最新公布的半年业绩,其半年度利润为4.45亿元。这笔交易带来的新增收入,相当于再造了一个阿里健康利润盘子。显而易见,这将有效增厚阿里健康业绩,使其财务表现更佳。

交易完成后的业务运作模式,图片来源:阿里健康公告

正如公告中提及,“依托阿里妈妈及阿里健康各自的优势,共同运营营销业务,从而为满足医疗健康商家在整个消费过程中的各项需求提供全面支持。向商家提供具有市场竞争力的服务组合,将提高医疗健康商家的营销效率及投资回报。”

在健康领域,阿里健康毋庸置疑是阿里系公司中健康类目运营经验及行业洞察最丰富的。将营销服务纳入健康品牌商解决方案闭环后,将直接提高数字营销效率,增强平台3.2万大健康商家粘性和投放规模,进一步带动阿里健康业务增长,巩固自身市场地位。

阿里健康方面透露,此次交易后带来的增量利润将用于支持用户增长、提升商家体验、价格力以及阿里健康在医疗领域的其他创新布局。

换句话说,阿里健康开启了面向未来周期的“用户为先”新思路,提前进入了互联网大健康行业高质量增长的下半场。这与此前阿里巴巴集团CEO吴泳铭“用户为先、AI驱动”的新战略一脉相承。

从用户角度看,经过三年疫情,用户对互联网医疗带来的便捷性有了更加直接的体验,线上医疗健康用户群体高速增长,为阿里健康在后疫情时代集聚了长期用户。

从竞争格局看,医药电商行业的流量呈现出明显的马太效应。阿里健康依托阿里巴巴集团的庞大用户基本盘,在集团用户中的渗透率持续提升,流量优势显著。业绩公告中披露,阿里健康为用户提供线上线下一体化的医疗健康服务体系,覆盖淘宝、天猫、支付宝、医鹿、高德、钉钉、盒马、夸克搜索等用户端。

公开数据显示,天猫健康年度购买用户数已近3亿,人均年度购买频次超过5次,交易规模超千亿,已成为健康消费第一入口。

对于互联网医疗平台来说,线上用户的规模,是评判平台服务能力的一个重要因素。而庞大的用户基础,更需要充足的商品供给与完整的服务闭环。近半年来,阿里健康持续增强着两大能力。

其一,是供给侧能力。纷繁复杂的用户需求要被满足,需要平台本身可以提供丰富的包括药品等在内的多样化的商品。一个品类更为丰富的电商平台,无疑将更具用户吸引力。阿里健康不断扩充着供给侧品类、合作商家数和SKUs。2024财年上半年,天猫健康平台已服务超过3.2万商家,较2022年9月底增加逾4000个商家;服务品类拥有超过6400万个SKUs,较去年同期快速增加超1600万个。

其二,是用户洞察与服务能力。阿里健康明显加快了与医药健康企业的合作密度,在健康商品售卖、传统线上医疗服务之外,找到更多为用户健康服务的触角。

2023年6月-9月,天猫健康联合三诺生物等企业发起“不扎手指行动”、“15天持续测糖计划”,关注糖尿病人群健康;10月,联合诺辉健康面向1万个家庭免费赠送“幽门螺杆菌居家检测试纸”;11月,联合多家头部药企共同发起了《数字化药品信息生态建设倡议》,对药品说明进行“适老化”改造。

此外,阿里健康深刻认识到患者购药背后其实隐藏着对医疗服务本身的需求。报告期内,阿里健康签约在线健康咨询服务的执业医师、执业药师和营养师合计超21万人;并建成肿瘤、肝病、痛风等20大疾病领域的“健康关爱中心”,充分满足患者多样化的医疗服务需求。

数字化浪潮下,互联网医疗迎来新的产业革新机会,而AI技术变革更是为公司数字化运营管理注入新一轮动力。在拥有庞大用户数量基础上,如何通过更纵深的健康服务去解决用户实际面临的问题,对于大多数互联网医疗平台来说都是一大挑战。阿里健康也不例外。

数字化或许是唯一路径。

早在其2022财年的年报中,阿里健康就首次提出了依托数字技术和数字运营能力,以“云基建”为基础、“云药房”为核心、“云医院”为引擎的“三朵云”战略,借此为亿万家庭提供普惠、便捷、高效、安全的医疗健康服务。

如今,随着2024财年半年业绩公告的发布,阿里健康向外界展现了其正沿着既定轨道实现稳健发展。“云药房”和“云医院”的协同效应尤为明显,“云基建”充分体现了生态共赢。

也是凭借医药电商平台的规模用户以及数字化患者管理服务的能力,阿里健康正日益获得药企的青睐,成为药企在院外市场探索数字化患者服务的第一选择。今年5月,阿里健康与阿斯利康升级战略合作,共同打造心血管疾病教育及康复平台,探索包括远程患者教育、随访服务、在线问诊、用药指导等在内的多项患者服务,双方将率先从心血管疾病领域进行突破,为每位患者配备一个“私人定制”的院外慢病康复平台,通过数字化手段解决医疗与购药需求,并帮助患者在院外场景进行自我疾病管理,使得用药依从性和疾病控制程度得到明显改善。

从人群来看,哪一类人群最需要数字化健康管理?显然是慢病人群。慢病患者群体庞大、病情延续时间长、病因复杂、无法治愈、医患交流频繁……这背后所要求的“广覆盖”与“高频次”,正好是互联网而非线下所擅长解决的问题。

阿里健康互联网医院通过数字化运营方式,为慢病患者提供在线问诊、复诊开方、优惠好药、靶向式教育、精准随访、同伴互助、售后保障等服务内容的疾病管理方式。并且,其自研了一套智能随访系统,能够实时跟踪患者的疾病管理情况,并按需定制个性化的患教内容和患教频率,督促患者学习、复诊、用药,最终改善患者的医学指标。这不仅使得患者管理能更好地落地,也让整个模式能够更加具有普适性。

目前,阿里健康互联网医院已将数字化患者管理能力拓展至乙肝、呼吸、男性健康、慢病胃炎等20个核心疾病领域,并与日健中外制药等40家国内外知名药企展开合作,为慢病患者、医生和药企搭建服务的新通路。在数字化患者管理模式下,患者自我管理疾病的主动性更容易激发,用药依从度改善后,生活质量明显改善。

助力患者环节中,尤为重要的一环无疑是对最前沿技术的采用。创新业务方面,阿里健康2020年就开始投入医疗AI的“芯片”——医学知识图谱的建设,涵盖中文临床术语集、药物术语集和合理用药知识图谱等。业绩公告中也披露,阿里健康将在监管部门的指导下,展开医疗垂直领域AI大语言模型的研究,以新一代的信息技术手段,推进更多的产品和服务能力升级,应用于消费者的医疗健康服务中。

显然,阿里健康瞄准了服务好从Z世代到新老人的用户群体,为他们提供多元化多场景的健康消费选择;并持续布局数字化医疗健康新基建,为未来的战略周期进一步夯实基础。在新的经济环境和行业形势下,阿里健康高质量增长的路线图已然开启。