自现代医药研发发轫以来,药物递送便是贯穿其中且始终不变的热点话题,有关药物递送的研究也数次斩获诺贝尔奖。尤其是在近些年,随着包括核酸药物、基因编辑治疗等新兴领域的发展,递送系统在新药成药的过程中扮演着越来越重要的角色。

载体本身不再只是一种递送工具,已经有可能成为助推一种创新疗法的诞生。深刻理解递送技术的企业有机会预先洞见到一些非常好的成药机会并掌握巨大先发优势。

现代医药产业递送技术的焦点,从偶联到病毒载体、核酸纳米载体,再到稍为前沿但潜力十足的外泌体、微针药物递送领域,即使在近几年整体行业遇冷时期也依然火热甚至表现出圈。据蛋壳研究院不完全统计,2023年国内热门药物递送领域共发生42起投融资事件,投融资总金额达到63亿元,平均融资金额1.5亿。

这使我们对于当下这些热门药物递送技术产生了极大的好奇心。为何药物递送领域能够逆势火热发展?是否存在最佳药物递送技术?哪类药物递送技术发展潜力最大、在现下最值得市场关注?哪些技术的进步突破在未来会深刻影响药物递送技术的发展?

带着以上问题,蛋壳研究院努力向产业寻找答案。遗憾的是,目前并没有一份行研能够展现整个药物递送领域的现时研究以及横向分析。而这对整个产业无疑是重要的。以此目的为起点,蛋壳研究院撰写了行业首份覆盖当下热门药物递送技术的白皮书,对当前热点递送技术进行了详细的研究阐述并对国内相关企业的技术路径进行了全盘的梳理总结,以飨读者。

偶联技术

生物偶联是通过化学共价键结合两个或多个分子或生物大分子的过程。常见的偶联技术包括ADC(抗体偶联药物)、PDC(多肽偶联药物)、RDC(放射性核素偶联药物)以及GalNAc偶联等,其中以ADC的成功以及GalNAc偶联在助推小核酸药物上发展的突破最为瞩目,从而让偶联药物成为产业焦点。

1ADC:多基于国外代表技术“微创新”,但具“青出于蓝胜于蓝”潜力

ADC(antibody drug conjugates)是目前最受关注、最成熟的偶联靶向技术。

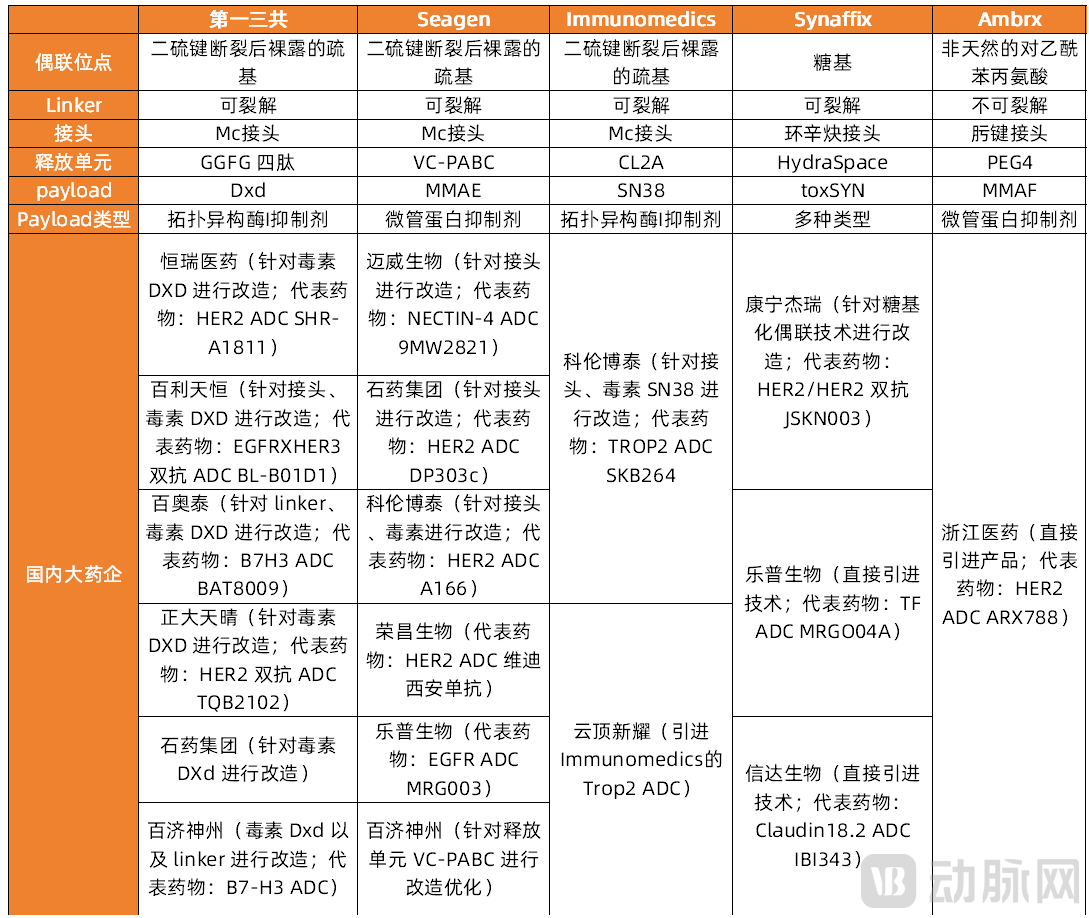

基于对ADC药物发展潜力的看好,目前全球有多家药企进行了ADC药物的研发布局。包括第一三共、Seagen、Immunomedics、Ambrx、Synaffix、ImmunoGen、Mersana、NBE Therapeutics、Zymeworks、Alteogen等在内的企业,在ADC技术领域均有各自独有特色。其中以第一三共、Seagen最为出色和具有代表性,报告中以这2个案例为代表进行了详细分析介绍。

部分具有独特ADC技术的国外企业

数据来源:各公司官网,药研网,蛋壳研究院

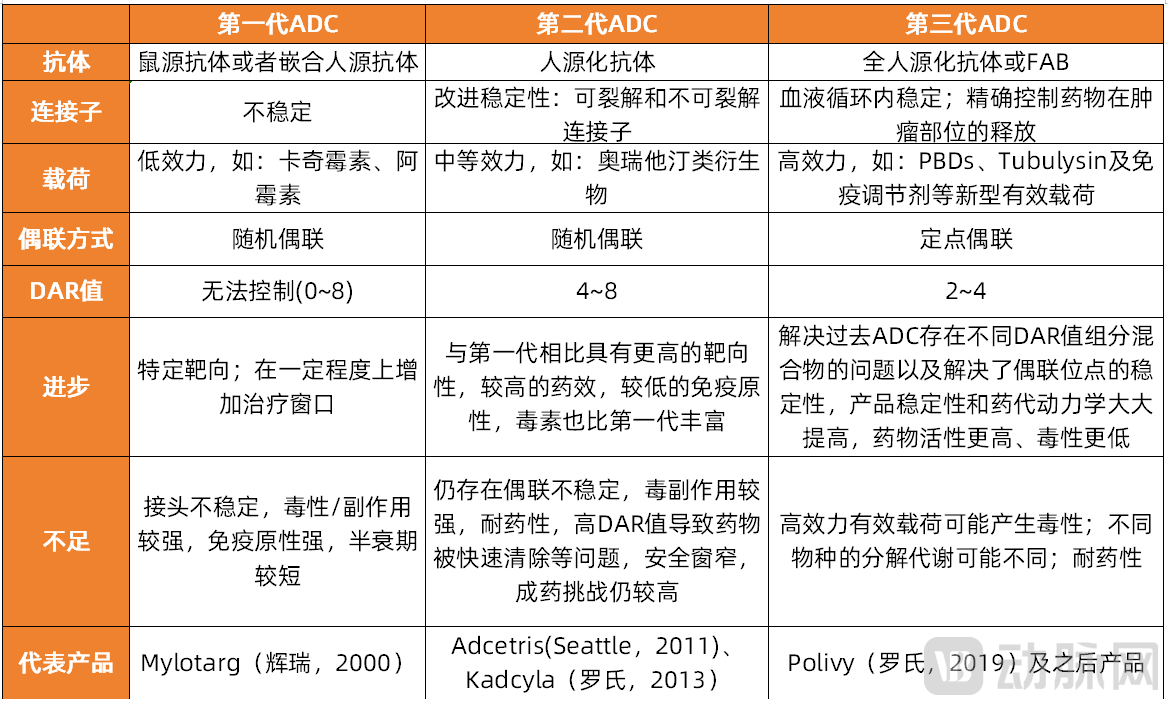

ADC研究历史已过百年,目前已经发展到3代技术,但仍存在较大待优化空间。早在20世纪初,Paul Ehrlich就首先提出了“魔法子弹”的概念。但在ADC发展早期,受限于其合成需要较高的技术门槛和长期的脱靶、特异性抗原的发现等技术难题,发展较为缓慢和坎坷。直到2000年,FDA首次批准ADC药物Mylotarg® 用于治疗成人急性髓系白血病(AML),标志着ADC靶向治疗癌症时代的开始。ADC技术现已更新到第三代,但仍存在较大待优化空间。如降低药物毒性、解决耐药性问题等。

ADC技术现已发展至第三代

数据来源:公开信息整理,蛋壳研究院制图

此外,ADC药物是一类系统集成性很高的产品,研发工作需要广泛的生物学、化学和生产方面的专有技术及能力,在设计和开发上面临诸多挑战。其未来改进与创新方向包括:低毒、高效,降低生产成本,增加患者可及性,临床上和其他药物联合,泛肿瘤化方向。

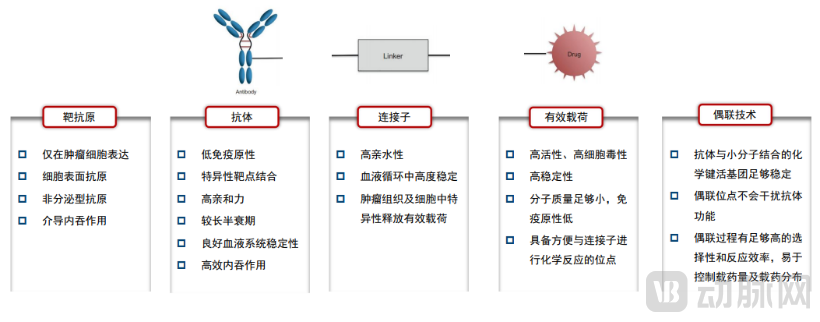

从结构上来看,ADC主要包括抗体(靶向端)、连接子、小分子毒素(载荷)三个结构模块。ADC药物的创新也主要基于这几个方向以及寻找新的靶抗原和采取不同的偶联方式等。

ADC药物设计需考虑的五大关键要素及对应的理想开发情况

图片来源:华金证券

寻找新的靶抗原方面,寻找高度特异性的肿瘤靶点、靶向肿瘤微环境(TME)或寻求非内化抗原作为靶点等是当前ADC开发的研究热点方向。在抗体(靶向端)的选择与创新上,除了发展单抗ADC,包括双抗ADC、条件激活抗体(probody)偶联药物等的相关研究正在成为产业热点。

连接子方面,通过化学改造开发更加高效(在目标区域实现小分子毒素的释放)、在血液循环中保持高稳定性和水溶性改善(避免ADC聚集体的产生)的裂解或不可裂解的Linker是偶联药物创新的重要方向。

高DAR值搭配中低毒素技术路线的成功为全球ADC药物研发注入了新的活力和更大想象空间。ADC药物基于载荷的创新方向还包括发展双载荷、非内化有效载荷等。

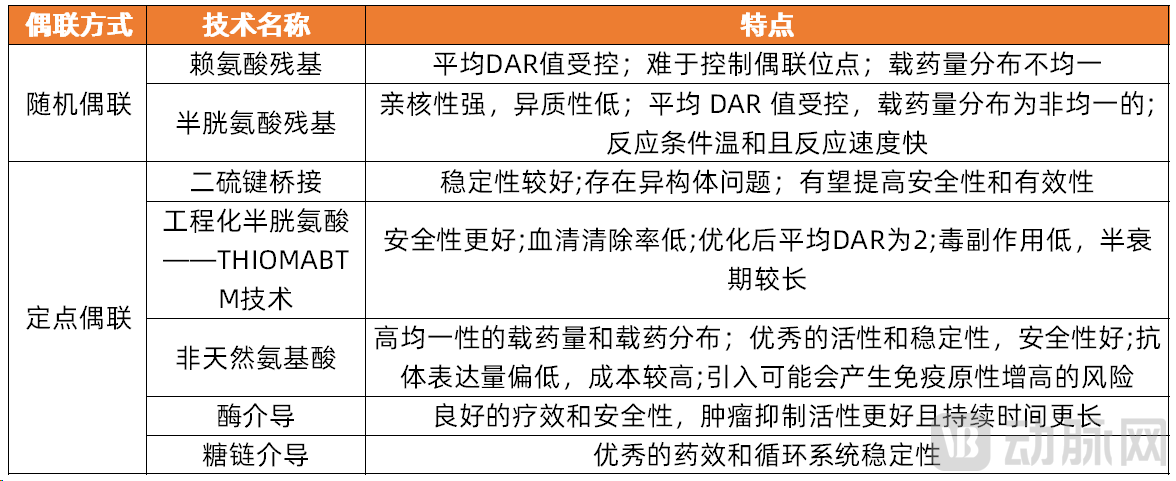

定点偶联技术DAR及载药方式更均一,稳定性更好,有望获得安全性及疗效更优的ADC药物,从而拓宽了治疗窗口。

随机偶联与定点偶联技术特点

数据来源:公开资料,蛋壳研究院制图

除了对ADC进行自有结构的改造创新,探索联合用药等方式也是为获得ADC更佳疗效和克服耐药性的重要策略和研发方向。

国内ADC产业发展情况:普遍进行“微创新”以绕开专利壁垒。由于国外率先开始布局ADC技术,目前掌握了超72% ADC相关技术专利,我国ADC发展相较落后。包括第一三共、Seagen、ImmunoGen等领头羊在ADC领域的深耕,形成了挡在国内药企面前的一座座高山。

为绕开专利壁垒限制,我国大部分ADC企业基于对第一三共、Seagen、Immunomedics、Synaffix、Ambrx等公司的技术平台进行优化改造、“微创新”以绕开专利壁垒,或者直接引进相关产品或平台技术。

国内布局ADC药物研发的上市药企进行ADC技术微创新或直接引进技术/产品

数据来源:各公司官网,公司专利,安信证券研究中心,蛋壳研究院制图

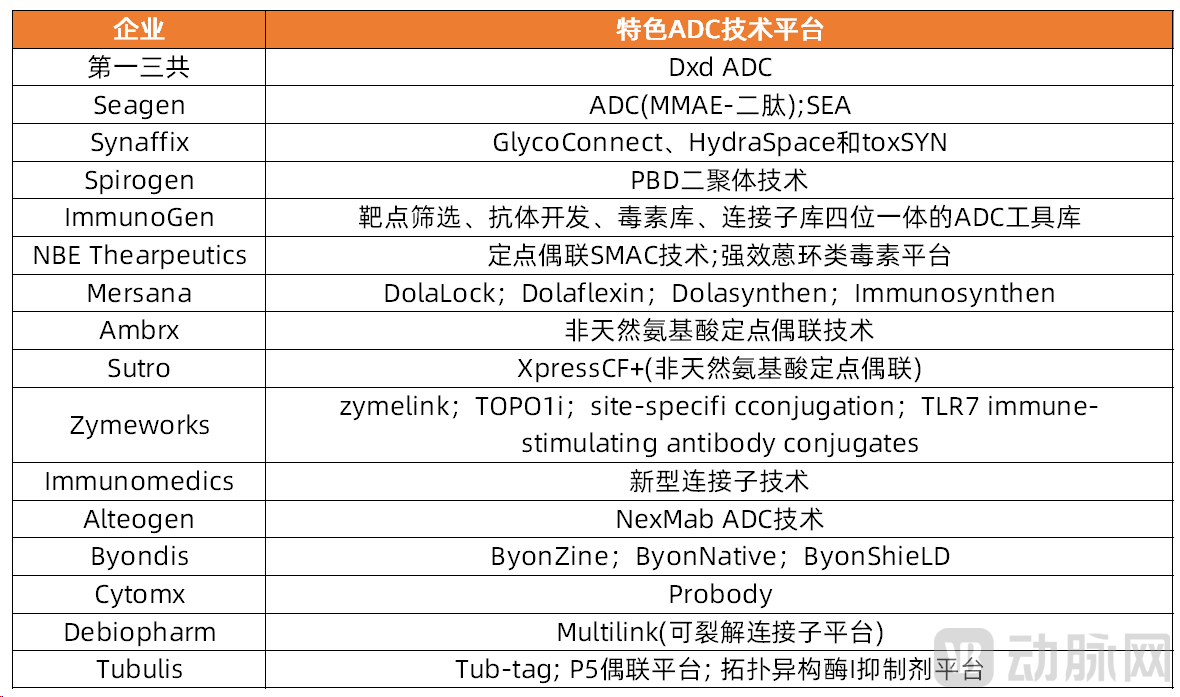

国内部分上市药企的特色ADC技术平台

图片来源:各公司官网/年报/半年报、华金证券研究所

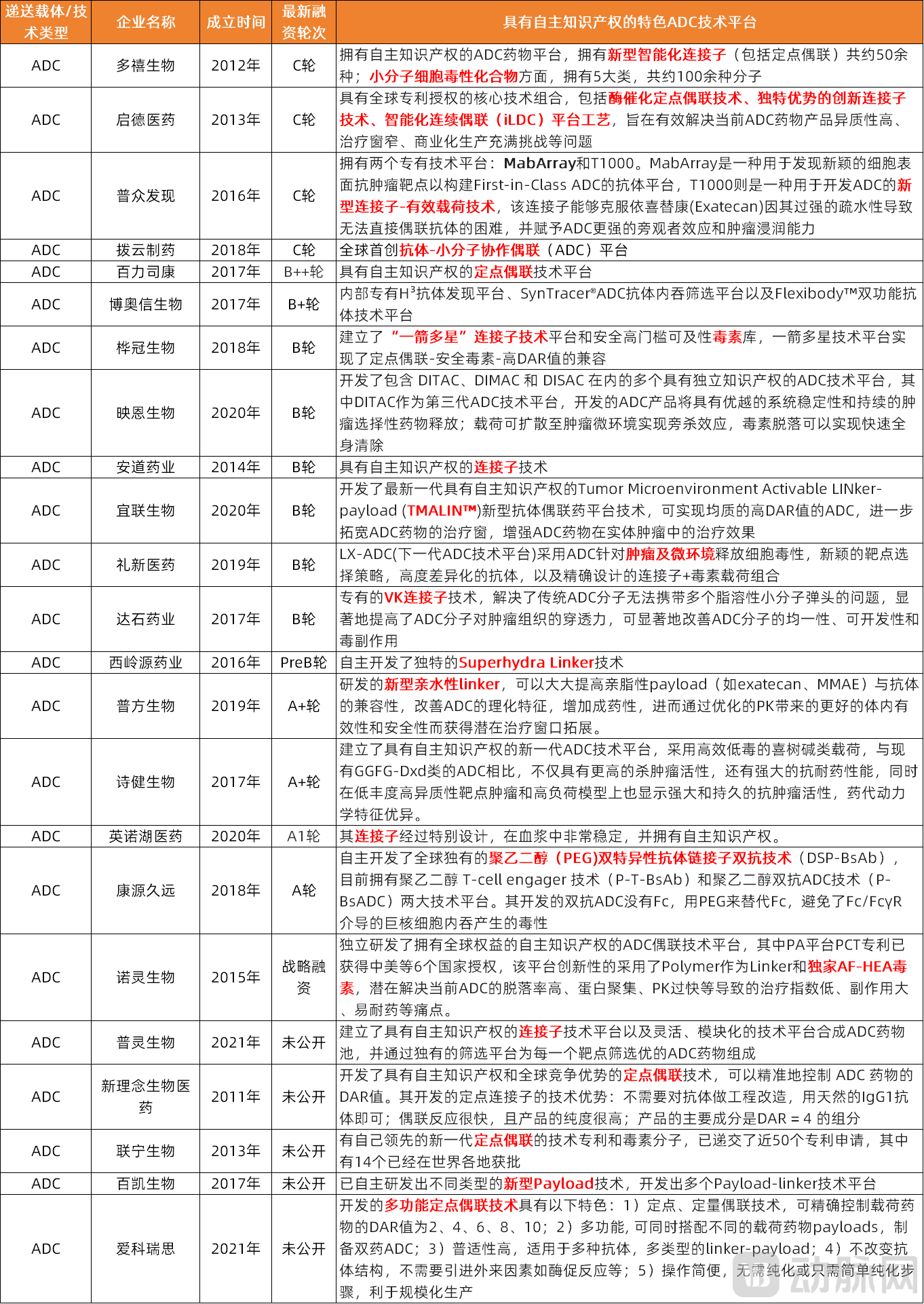

除了上市药企,围绕现有ADC药物局限,一些新兴的初创ADC药企也迅速发展,搭建了具有自主知识产权的ADC技术平台,蛋壳研究院对相关初创企业的技术路线进行了盘点梳理。

具有自主知识产权ADC技术平台的初创企业及其特色技术

数据来源:各公司官网及公开报道,蛋壳研究院制图

可以发现,国内诸多初创团队从靶向端、载荷、连接子各维度出发进行创新,搭建起具有自主知识产权的ADC技术平台,并通过自研、合作开发ADC药物或者赋能行业企业进行ADC药物的开发。

虽然国内大部分ADC药物属于微创新和优化改造,但部分药企开发的ADC药物无疑开始显现出“青出于蓝而胜于蓝”的潜力。

如迈威生物第一代的ADC技术虽基于Seagen的ADC技术路线进行改造:在ADC药物使用的接头部分未使用传统MC接头,采用了可同时连接二硫键断裂后裸露的两个巯基的设计以实现定点偶联。在II期临床试验中,9MW2821针对12例尿路上皮癌受试者中,ORR达50%,疾病控制率(DCR)达100%;6例宫颈癌受试者中,ORR达50%,DCR达100%。非头对头临床试验对比Enfortumab vedotin、Sacituzumab govitecan等药物在这一患者群体中的疗效数据,9MW2821在ORR方面显示出了一定的优势。

再如荣昌生物研发的首个国产ADC药物RC48,同样基于Seagen的ADC技术路线所研发,但获得了来自Seagen的认可:2021年6月,Seagen以26亿美元的总价拿下了该款药物的权益。

“站在海外巨头肩上”的国内ADC玩家,正在走向更远的地方。

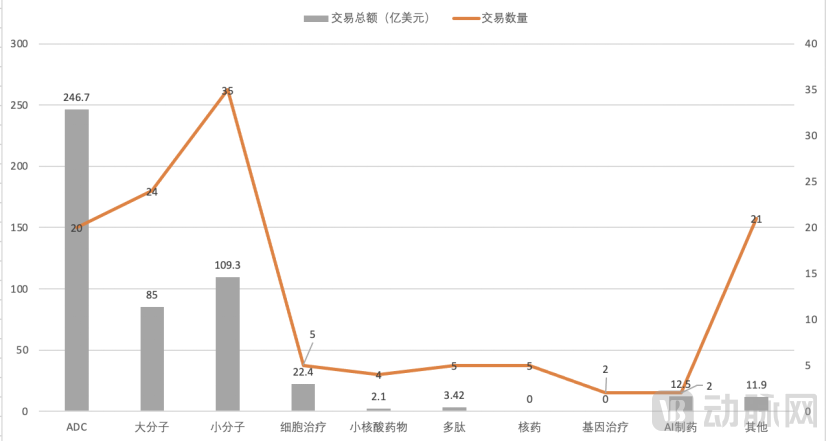

2023年,ADC成为全年国内最亮眼的BD交易突破领域——2023年,ADC领域共达成20件BD交易,金额高达246.7亿美元。

2023生物医药各领域BD交易统计

数据来源:动脉新医药,蛋壳研究院

2023国内药企ADCBD交易情况

数据来源:动脉新医药,蛋壳研究院

另一方面,随着技术引进和产品引进越来越普遍,市场竞争进一步白热化,国内ADC的研发也正在走进深水区,倒逼真正的创新与优化设计,最终转化为临床上的优效药物。这些产品有望通过license-out或者中美同步开发来占据更大的市场。

2GalNAc:国内初创近3年吸金近15亿,从递送效率、药物作用持久性改进创新

GalNAc(N-乙酰半乳糖胺)偶联是产业中另一类广为人知的热点偶联技术,主要用于小核酸药物的递送。其解决了小核酸药物历史发展中存在的靶向性差、脱靶效应严重、稳定性差等痛点,为其在肝脏靶向领域带来重要进展,是小核酸药物发展历程中的重大突破。

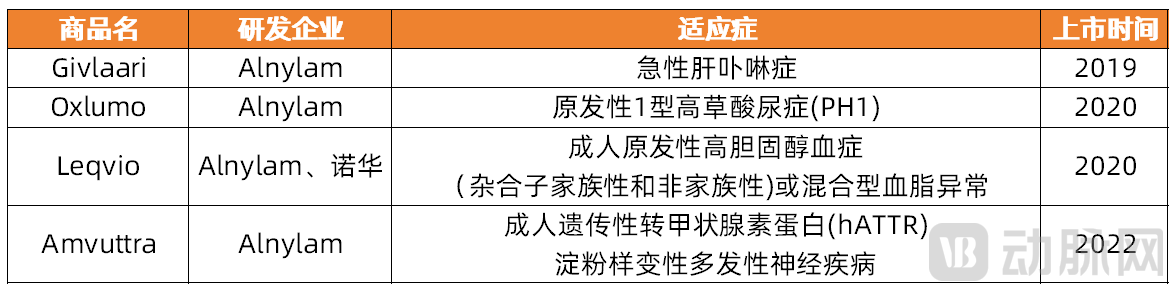

继2018年首个siRNA药物ONPATTRO(使用LNP递送系统)上市后,此后四款siRNA药物都是基于GalNAc递送系统开发,包括Givlaari、Leqvio、Oxlumo以及Amvuttra。

基于GalNAc系统递送的已上市小核酸药物

数据来源:公开信息,蛋壳研究院制图

同样作为引导小核酸药物突破发展的递送技术,GalNAc和LNP都能在肝脏很好的蓄积和摄取,但GalNAc相比LNP更有优势:临床上利用GalNAc结合的小核酸药物通过皮下注射给药(静脉给药会被肾脏迅速清除)可以达到较好的药物分布效果,延长参与循环时间,作用时效长达数月甚至半年;此外,利用皮下注射的给药方式也更加快捷和容易,减少了患者治疗负担;由于GalNAc高效靶向肝脏,所需药物剂量小,副作用小,相关局部不良事件发生率较低,安全性和耐受性更高。

Alnylam拥有GalNAc递送技术的重要专利,涉及GalNAc靶头、连接臂、GalNAc-寡核苷酸偶联物等,阻碍了国内外不少企业进军小核酸药物领域。但除了Alnylam,还有包括Dicerna的GalXC、Arrowhead的TRiM、Ionis的LICA等基于GalNAc的技术平台。

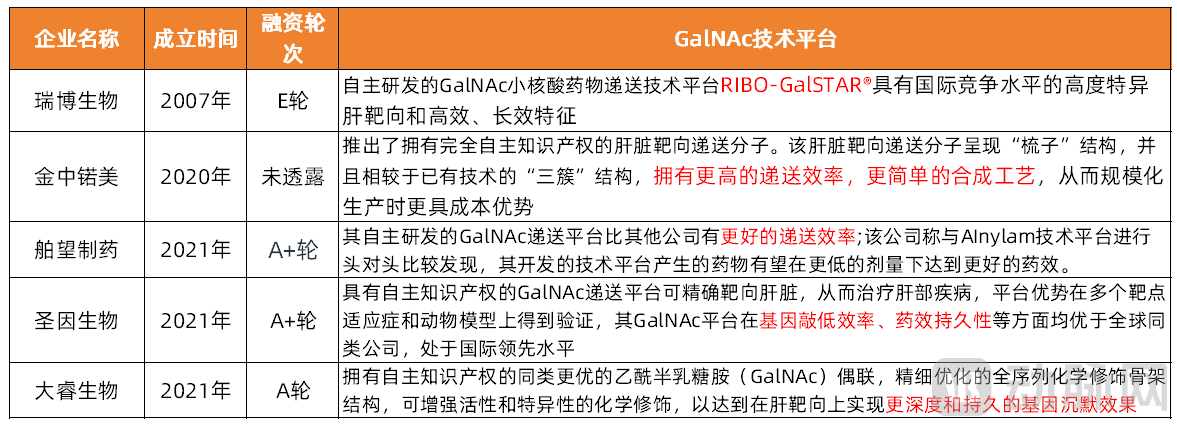

国内目前包括圣诺医药、瑞博生物、舶望制药、圣因生物等在内的企业也都掌握了GalNAc递送系统技术并进行了一定程度的创新,拥有自主知识产权的GalNAc递送技术平台。

国内拥有自主知识产权GalNAc递送技术平台的初创企业及其技术平台介绍

数据来源:各公司官网及公开报道,蛋壳研究院制图

GalNAc递送技术优势明显,但同样存在局限性,如仅能靶向肝细胞且限于小核酸药物领域的应用。目前国内其针对GalNAc偶联递送技术本身的改进方向主要包括提升其递送效率、增强药物在体内发挥作用的持久性等。

如果想进行肝外递送,通常需要寻找类GalNAc配体(GalNAc-like ligand)或其他新的配体进行偶联修饰,如O-十六烷基(C16)修饰的siRNA能够进入中枢神经系统(CNS)、眼睛或肺部;Alnylam的肝外递送配体发现平台正在布局小分子/脂类 (C16进行CNS递送)、多肽、抗体等配体;DTx公司基于脂肪酸修饰的FALCONTM平台技术可以靶向不同的肝外组织,如神经外围组织Schwann细胞。

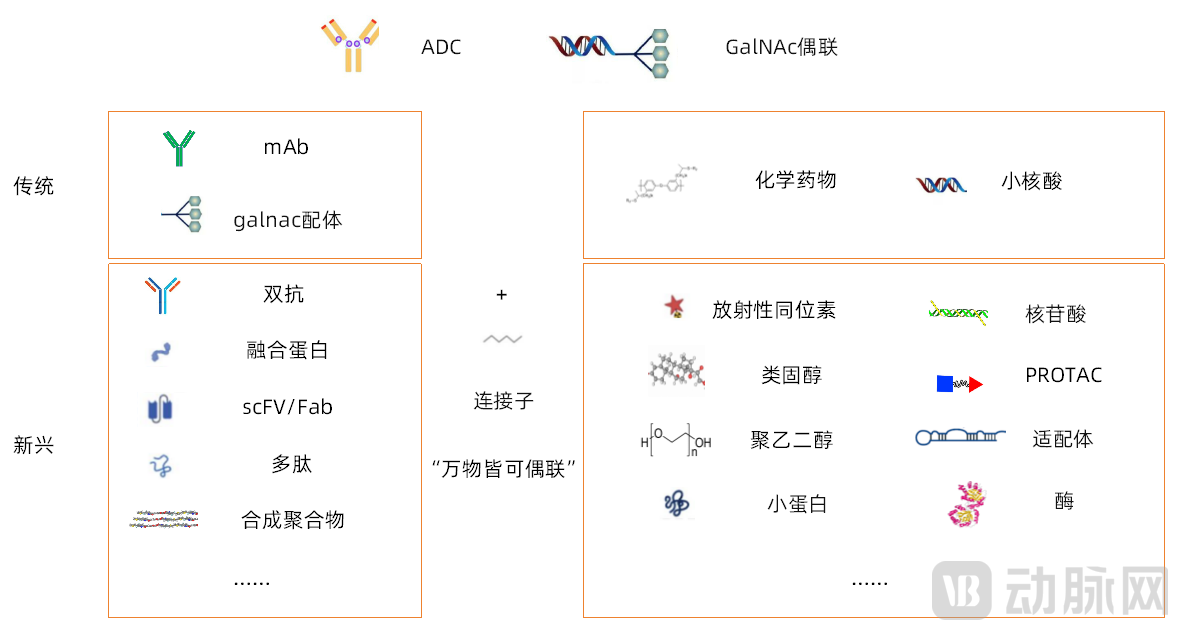

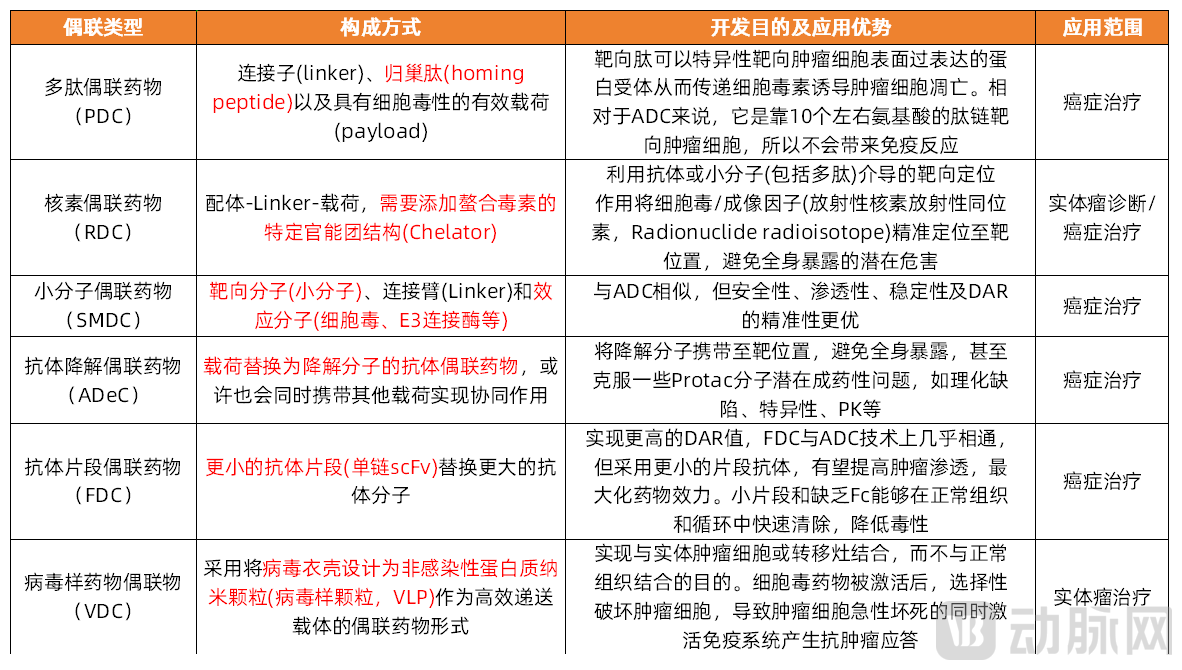

3靶向端/载荷种类创新下“万物皆可偶联”,PDC、RDC等新型偶联技术正释放巨大潜力

随着ADC、GalNAc这两种技术的深入发展,将“通过靶向配体将治疗介质选择性地递送到疾病灶点处发挥治疗效果”的设计概念进一步拓展和延伸,通过改变靶向端(targeting)和载荷(payload)的不同种类,发展出更多的偶联形式与技术。将偶联药物的适应症从肿瘤拓展至心血管、糖尿病、自身免疫等领域,靶向部位也从肿瘤、肝脏细胞到其他。

生物偶联正在扩展传统偶联形式以外,呈现出“万物皆可偶联”的发展态势

图片来源:蛋壳研究院

除了ADC、GalNAc之外,常见的几类新兴偶联药物

数据来源:智慧芽,蛋壳研究院

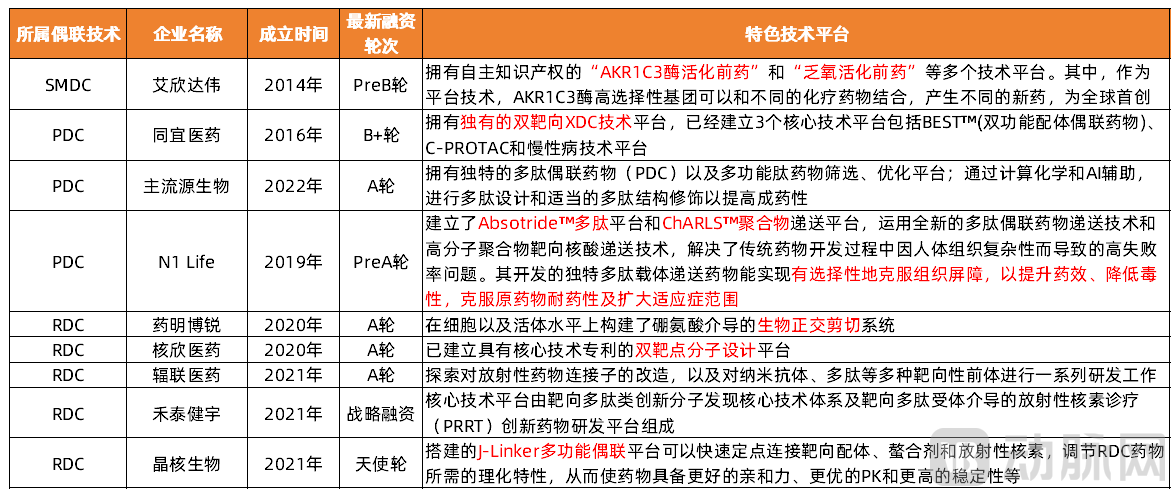

其中,PDC、RDC、SMDC是ADC、GalNAc之外目前国内企业布局较多且发展快速的领域。蛋壳研究院对国内相关初创企业及其特色技术发展路径进行了梳理盘点。

具有自主知识产权的特色偶联技术平台

数据来源:各公司官网及公开报道,蛋壳研究院制图

主流病毒载体

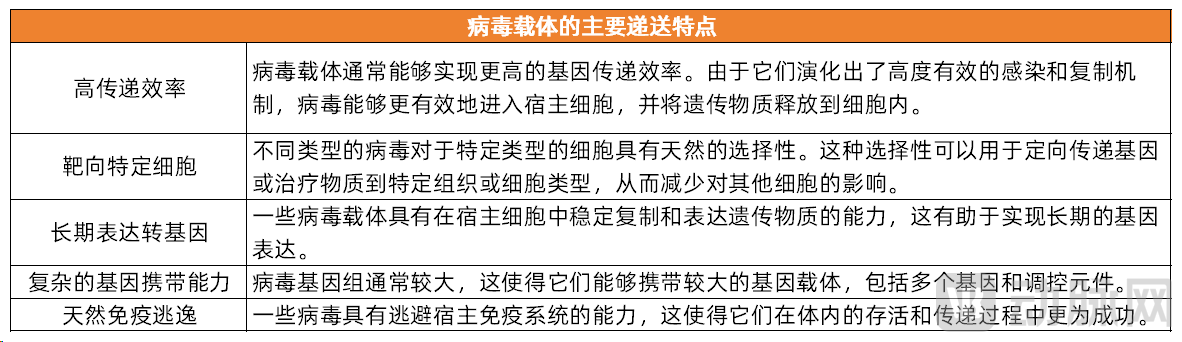

病毒拥有远超于人类的进化史,具有高效穿透细胞膜的能力,具备高传递效率、靶向特定细胞、长期表达转基因、有能力携带大片段基因、天然免疫逃逸等特点,以及被大规模生产的能力,在疫苗、基因治疗、细胞治疗等方向应用广泛。

在全球已获批的新冠疫苗中,强生、阿斯利康、康希诺生物、俄罗斯加马利亚研究所的4款疫苗都属于病毒载体疫苗;另外根据ASGCT数据,89%在研细胞与基因治疗管线采用病毒载体作为递送系统。

病毒载体的主要递送特点

数据来源:公开资料,蛋壳研究院制图

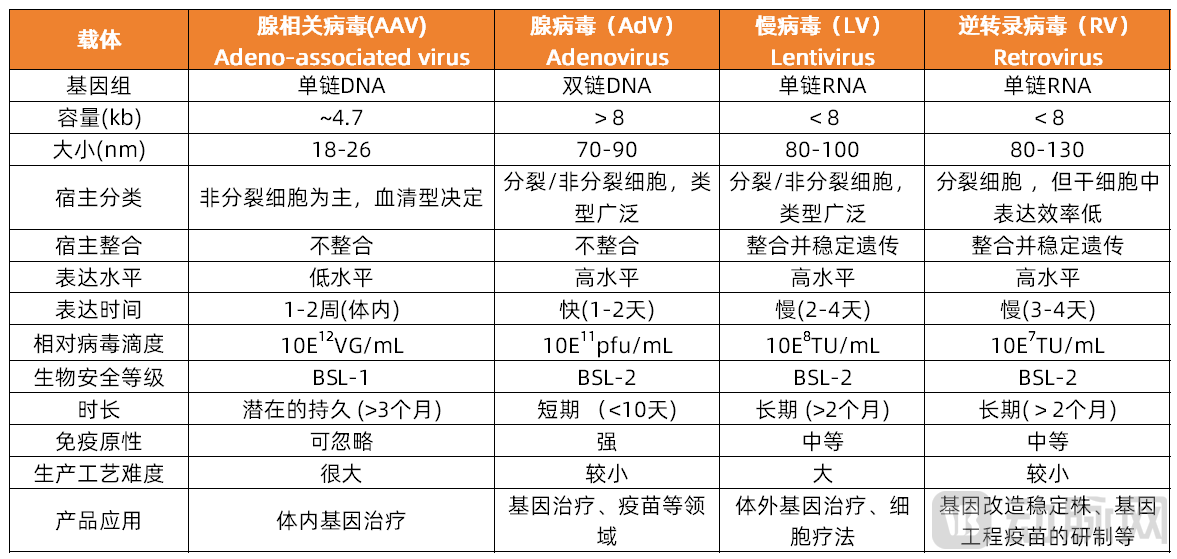

目前常见的病毒载体包括腺病毒(Adenovirus, AdV)、腺相关病毒(Adeno-associated virus, AAV)、慢病毒(Lentivirus, LV)、逆转录病毒(Retrovirus, RV)等。

主流病毒载体

图片来源:公开资料

常用的四种病毒载体各有优缺点,适用于不同场景。

主流病毒载体的不同特性

数据来源:公开资料整理,蛋壳研究院制图

白皮书中对四种主流病毒载体的独特优势、主要应用场景以及发展迭代情况进行了详细介绍。此处限于篇幅,仅对目前产业应用最为广泛的AAV做部分阐述。

AAV是一类天然非致病性病毒,其基因组是一段长4.7kb长的单链DNA。作为目前最广泛应用的体内基因治疗递送载体,AAV具有安全性好、宿主细胞范围广和在体内表达时间长等特点,是目前唯一一个NIH评级为RG1的病毒载体,迄今从未发现野生型AAV致病。目前已有多款AAV基因疗法产品获批上市,以及有数百项AAV疗法正在进行临床试验。

AAV不插入基因组,因而没有致癌性;其本身的免疫原性又基本不会引起免疫排斥,相对其他病毒优势非常明显。但AAV通常不能独立复制,只有在辅助病毒(如腺病毒,单纯疱疹病毒,痘苗病毒)存在时才能进行复制。重组AAV(Recombinant AAV, rAAV)去除了野生型AAV基因组的96%,进一步保证了其安全性。

AAV应用优势明显,但也存在明显弊端:如包装容量过小(约为4.7kb),面临中和抗体问题难以进行重复给药,应用场景有限。再者,AAV从感染到表达的时间比较长,如何降低生产成本也成为目前各方关注的焦点。

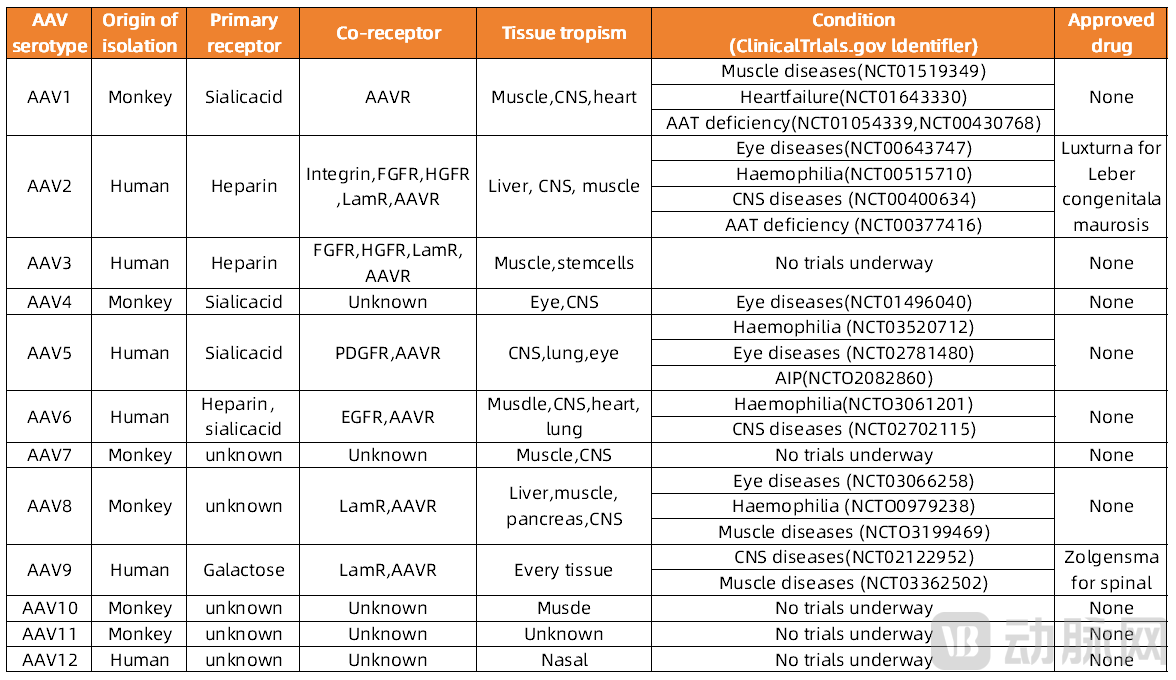

AAV进入细胞的过程依赖于细胞表面糖基化受体识别AAV衣壳蛋白,因此AAV衣壳蛋白决定了其组织靶向的特异性。通过选择合适的血清型的AAV载体,能实现对不同组织器官的精准递送。通过修饰、突变AAV衣壳蛋白序列,可产生新的组织倾向性的AAV血清型。

不同血清型AAV受体组织嗜性及临床应用

数据来源:公开文献,蛋壳研究院制图

当前对AAV载体的优化技术主要聚焦于衣壳和免疫原性,如跨物种筛选或设计具有强有力递送功能的AAV衣壳以便使用更低的AAV载体剂量,利用现有的衣壳生物学知识和宿主细胞靶点来合理设计衣壳专门识别组织特异性或细胞特异性的细胞外标记物或逃避免疫监视、降低AAV载体的免疫原性,以及给药后降低患者免疫反应等。

如今行业发展的重点已转向第三代AAV衣壳,如Dyno(CapsidMap平台)、4DMT(治疗性载体进化平台)和StrideBio(结构启发的AAV载体工程,STRIVE平台)都已参与下一代AAV衣壳平台相关靶点的合作。

利用计算机算法可以在不完全熟知AAV衣壳的生物学原理的前提下设计天然情况下不存在的衣壳结构。如DynoTherapeutics的由AI驱动的CapsidMap™平台可应用体内试验数据和机器学习来设计并创建新型AAV衣壳,使之具有更佳的组织靶向性和免疫逃逸能力,能够满足同时跨多个器官传递,实现对多种疾病更有效的全身治疗,同时基因包裹能力和可制造性更强。科研界同时也在尝试开发具有更大基因装载容量的AAV。

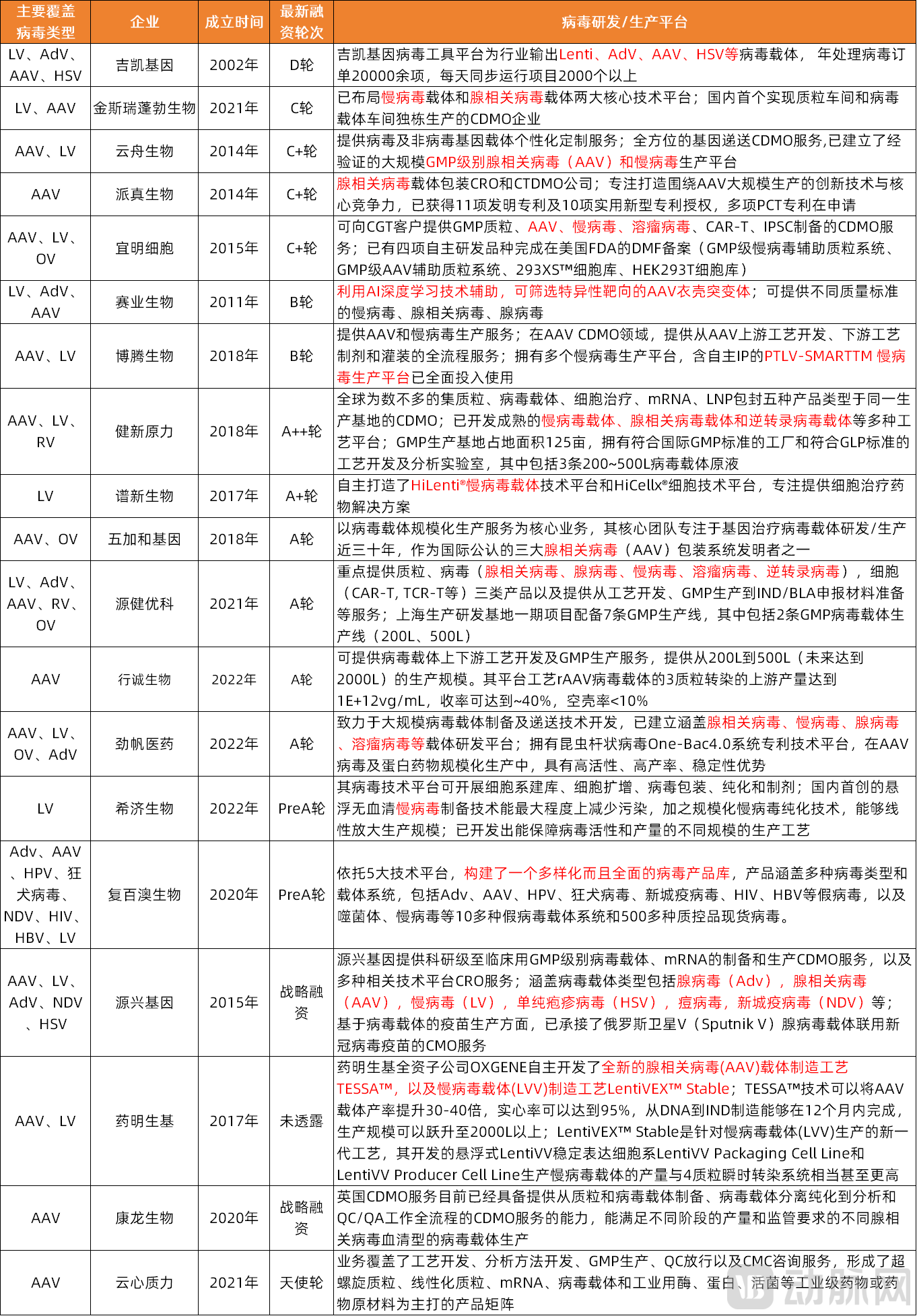

在国内具有自主知识产权的特色病毒载体平台的基因治疗药物研发企业中,大部分企业选择发展安全性更高的AAV技术路线。从提升载体的递送效率、设计或优化筛选或驯化靶向部位、组织嗜性,围绕AAV现有局限性进行载体的筛选,设计与优化改造。

国内具有自主知识产权病毒载体的初创企业

信息来源:各公司官网及公开报道,动脉橙产业智库,蛋壳研究院整理制图

也有少数企业走在创新最前沿,如本导基因开发了一种介于病毒载体与非病毒载体之间的类病毒载体(virus-like particle, VLP)递送技术。这种类病毒体在行使完功能之后可以在短时间被降解,不会像DNA递送一样,因为长时间的存在而更容易引发脱靶问题。

部分企业在AAV载体开发方面的能力已经获得MNC认可,如克睿基因目前已与勃林格殷格翰(BI)达成针对治疗肝脏疾病的基因疗法在递送载体上的开发合作。

病毒生产壁垒高,要求严苛,CGT企业多采用外包。病毒载体研发/生产领域一直比较受资本市场关注,近几年在整体CGT CDMO领域中投融资占比都比较高。如2022年国内病毒载体生产领域投融资总金额达到24.38亿元,占同年CGT CDMO领域投融资总金额(27.47亿元)的88.77%。

在整体融资环境不易的情况下,国内病毒生产领域在2023年也有15家企业完成了高达30.1亿元的融资,整体融资资金超过2022年。目前还有新的企业不断入局布局该领域。

国内布局病毒载体研发/生产的初创企业

信息来源:各公司官网及公开报道,动脉橙产业智库,蛋壳研究院整理制图

常用核酸纳米载体

核酸药物最终能够实现临床转化和成药,包括galnac偶联在内的化学修饰技术的发展和包括LNP在内的纳米核酸载体的发展在其中发挥着关键的作用。虽然病毒载体在核酸药物领域也有尝试,但考虑到安全性、多次服药等特性,目前核酸药物领域还是以开发非病毒载体为主。

mRNA新冠疫苗的成功让LNP递送系统声名鹊起,但受国内外面临的LNP专利壁垒限制等因素影响,LNP之外的潜力核酸纳米载体领域也受到产业热点关注。

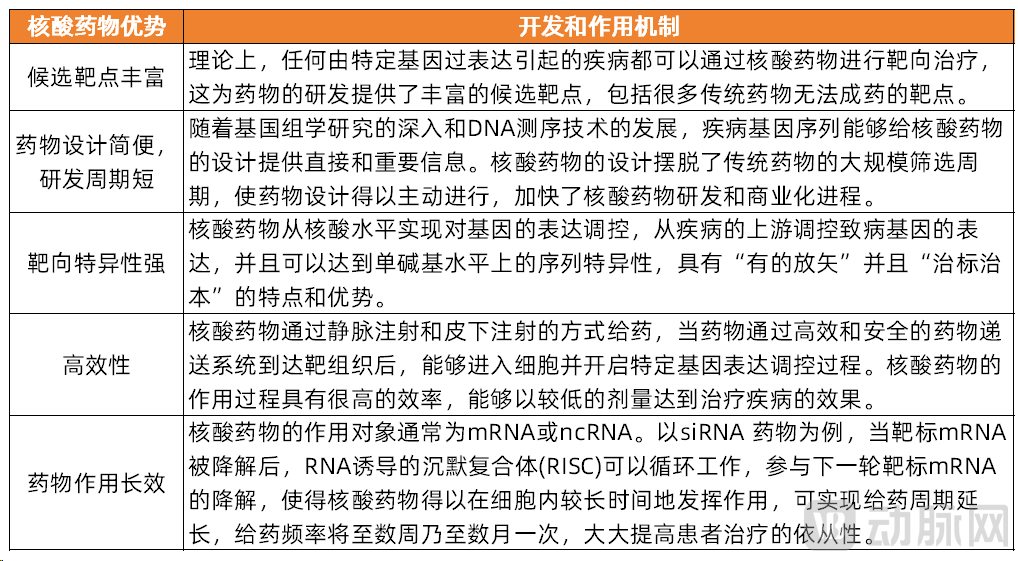

核酸药物优势特点及开发作用机制

数据来源:公开信息,蛋壳研究院制图

5脂质纳米颗粒:围绕专利壁垒与肝外递送瓶颈突破创新,近3年吸金近130亿

作为当前应用最为广泛的核酸纳米载体,LNP具有其独特优势。相比病毒载体,LNP递送基因编辑药物可实现瞬时表达,最大限度地减少脱靶编辑的可能性。其次,LNP的免疫原性远低于病毒,在某些情况下可以支持重复给药,具有良好的安全性和生物相容性。相比高难度的病毒载体生产,LNP大规模生产工艺成熟,为使用LNP递送基因治疗药物的临床试验提供了基础。相比传统脂质体,LNP表现出更好的动力学稳定性和更坚硬的形态。

专利壁垒限制,成为国内相关核酸药企应用LNP的主要卡脖子点。Arbutus公司是国际LNP领域的龙头公司,在LNP技术上专利覆盖非常完整,在2030年专利到期之前,其保护难以撼动。mRNA三巨头Moderna、BioNTech及CureVac都曾向Arbutus寻求LNP的专利授权,但在LNP技术的使用上仍存在专利争议。

国产厂商如想使用商业化LNP,一方面可以通过获得Arbutus的授权入手,另一方面可以从LNP结构研发入手,打造自主专利壁垒。若企业不愿意花巨资来获得授权,又想使用现有的LNP平台技术,就只能通过更改专利内阳离子脂质的具体结构或改变多种脂质的配比等方法以绕开专利壁垒。

合成一系列与现有专利内阳离子脂质类似结构的分子成为大部分企业绕开专利壁垒的第一选择。由于改变脂质的配比难度较大,因为专利本身保护的几种脂质配比是一个大致的范围,完全跳出这个范围之外的比例,不可避免的会在安全性和效率上大打折扣。而发现新的可电离脂质并投入大规模生产的时间和金钱投入成本很高,因此,合成一系列与现有专利内阳离子脂质类似结构的分子是大部分企业绕开专利壁垒的第一选择,这也是目前众多国内开发LNP技术企业的主要创新路径。

除了产业层面面临的技术应用难题,LNP技术本身也面临一些局限性尤其是肝脏靶向。因为阳离子脂质体具有细胞毒性,加之其趋向肝脏部位,因此对给药剂量的限制较大,难以重复多次给药,递送效率有待提升以及作用时间短等。为了突破LNP器官靶向局限性这一最大应用瓶颈,产业不少企业正竞相开发非肝脏组织靶向的新型LNP递送系统。

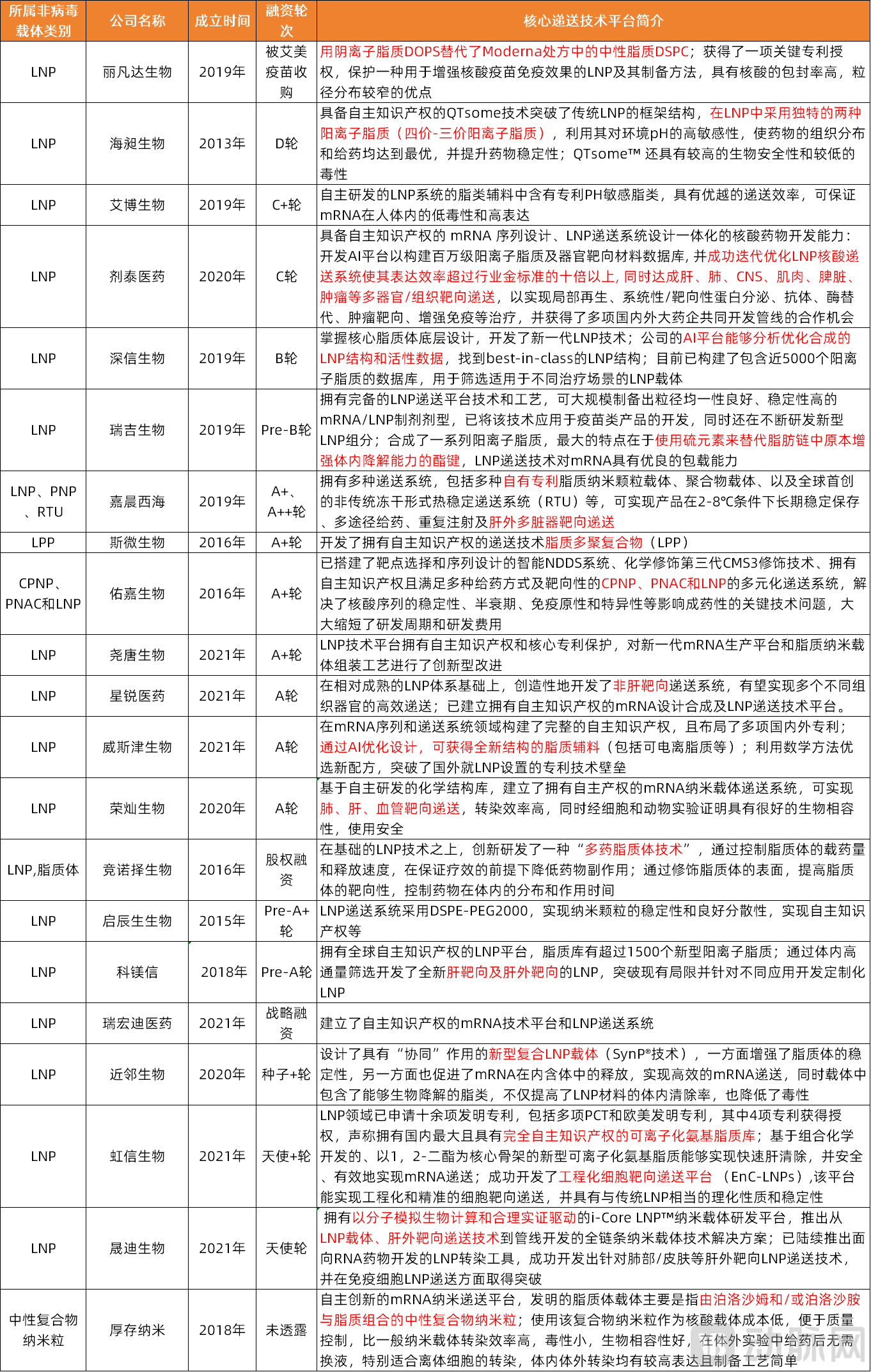

因此,国内大部分应用LNP递送技术的企业一方面进行阳离子脂质类似结构分子的创新设计或改变LNP不同脂质的配比以避开专利壁垒,一方面通过改善LNP现有局限性去提升LNP递送效率、降低毒性以及开发靶向肝外的LNP。蛋壳研究院对国内具有自主知识产权LNP技术平台的初创企业进行了盘点梳理。

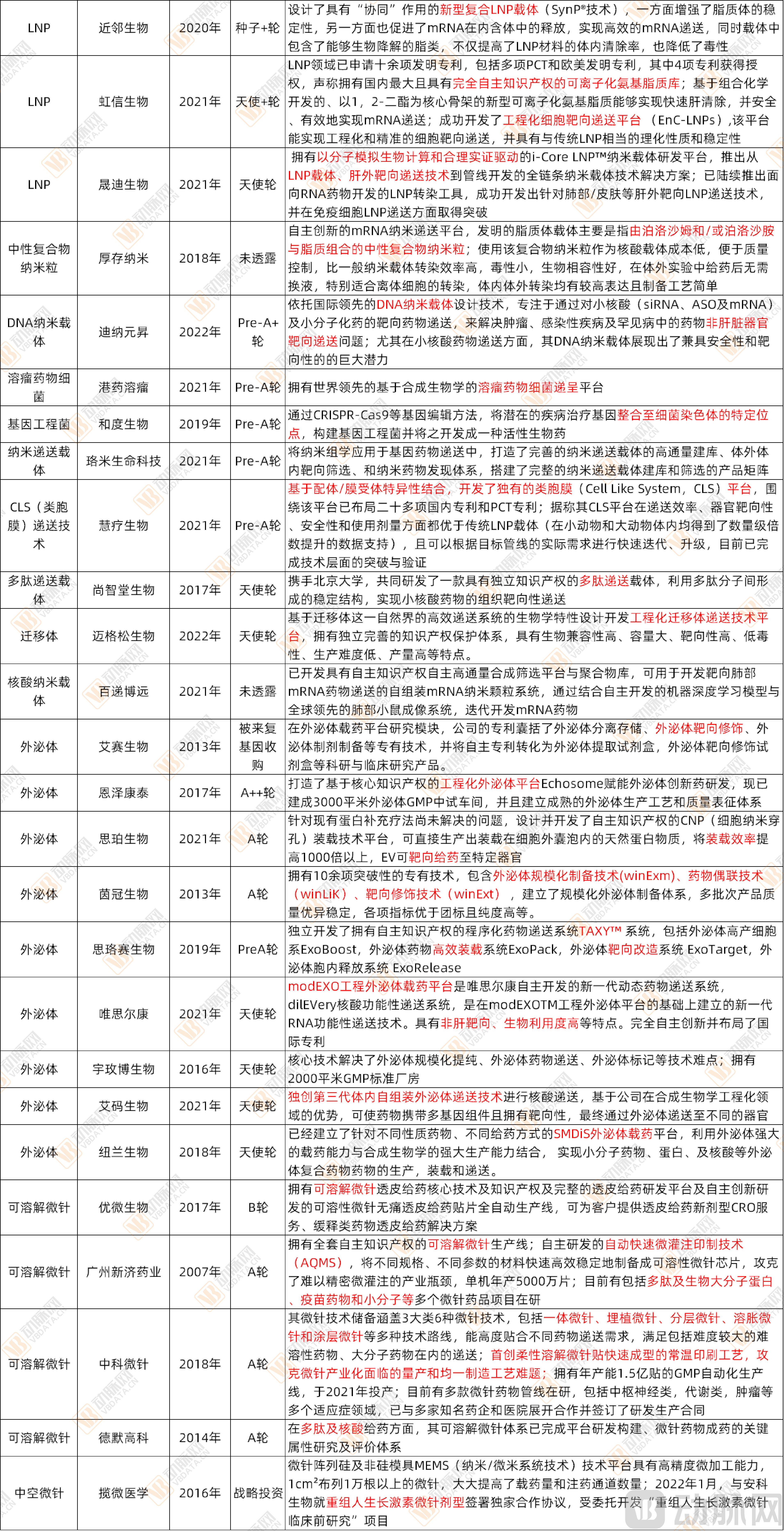

国内具有自主知识产权LNP技术平台的初创企业及其创新

信息来源:各公司官网及公开报道,蛋壳研究院整理制图

部分在LNP递送系统开发上独具特色且效果优异的企业值得关注,如艾博生物、荣灿生物、近邻生物。还有一些企业在现有LNP结构基础上进行了更大胆的创新设计,如海昶生物(QTsome™ 技术突破了传统LNP的框架结构)。

此外,尤为值得关注的是,AI在LNP的开发设计上发挥的巨大作用与发展潜力。国内多家在LNP递送系统开发上表现出色的初创企业,如深信生物、剂泰医药、威斯津生物等,均使用到了AI技术来进行LNP的优化设计。

剂泰医药联合创始人&CEO赖才达博士指出,基于AI进行药物及递送系统的开发具备预测性高、效率高、迭代快、可拓展性强等特点。通过结合 AI 算法和高通量的干湿实验迭代,可以有效地将递送化学的设计空间扩展多个数量级,从而突破行业知识的边界。这种方法允许算法设计创新的递送系统,并使实验开发过程更加目标明确和具有预见性。相较于传统方法,递送系统的设计效率提高了近百倍。

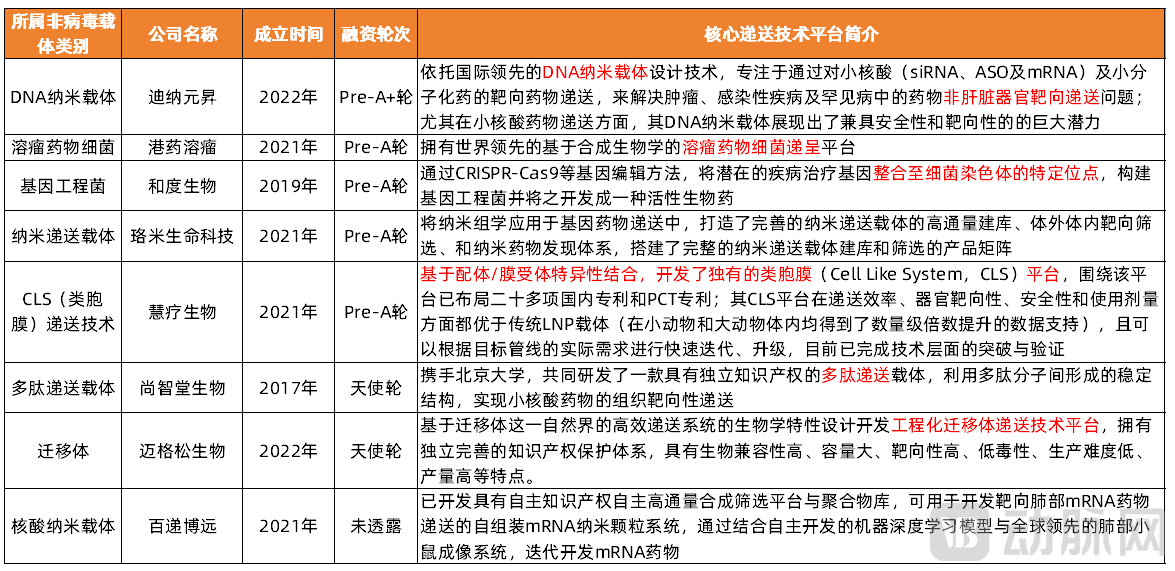

面临LNP的专利壁垒以及肝脏靶向的问题,针对核酸药物及其他类别基因治疗的递送,国内还有一部分选择非病毒载体的企业给出了其他答案,开发了独特的递送技术。如慧疗生物(独有的类胞膜平台)、迈格松生物(独特工程化迁移体递送技术平台)。

选择LNP之外的非病毒载体进行基因药物递送的国内初创企业及技术路径

信息来源:各公司官网及公开报道,蛋壳研究院整理制图

除了LNP之外,目前主流的核酸纳米载体还包括聚合物纳米颗粒(PNP)和无机纳米颗粒(INP)等,虽然其使用还处于临床验证过程,但具有较大发展潜力。报告中对这两类核酸纳米载体同样进行了详细介绍阐述,此处限于篇幅不再展开。

潜力前沿药物递送技术

除了偶联、病毒载体、核酸纳米载体这些部分已经过临床验证的递送技术受到产业火热追捧,还有一些更为新兴前沿、尚处于临床验证阶段的递送技术也受到产业火热关注,如外泌体(EVs)、微针(MNs)递送等。

6外泌体递送:最理想的递送载体,成药瓶颈待突破,递送核酸布局火热

作为天然内源性转运载体,外泌体具有多种先天优势,主要包括:

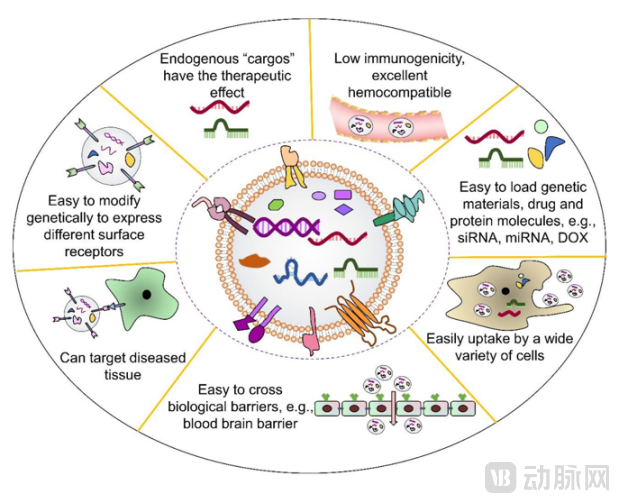

1)低毒性、低免疫原性、高稳定性:因为是由天然的人类蛋白质和脂质组成,天然外泌体几乎没有免疫原性以及毒性;即使是经过修饰的工程化外泌体,其免疫原性与毒性也非常小。因此,利用外泌体递送可避免外源性的蛋白类、核酸类等药物进入体内被免疫系统识别而遭到清除的情况。由于其内源性,所以外泌体在体内具备高稳定性。虽然与脂质体类似,但是外泌体具有更高的膜曲度和膜不对称性,被证明更利于与细胞膜间的相互作用。

2)空间容量大,能够携带的有效成分类型更丰富:外泌体作为天然细胞间讯息传递载体,富含核酸、蛋白质、脂质等各式不同的生物活性物质,具有较大容量,相对也能包容多种药物分子结构,并具有不同分子转运特性和良好的生物相容性,可以装载许多不同类型的分子和内容物。

3)可循环至人体所有腔室,具备较好的组织选择性,可实现靶向递送:不同组织分泌的外泌体,对其组织本身有一种类似归巢性的天然趋向性。如果想靶向不同的组织,利用这种组织分泌的外泌体作为载体,就具有天然靶向性。比如中枢神经系统衍生的外泌体可穿过血脑屏障,利用这一点可克服传统药物难以穿越血脑屏障的弊病,针对脑部疾病开发药物。此外,外泌体表面丰富的蛋白成分,赋予其优秀的识别靶细胞的特性,通过对外泌体表面分子的修饰改造赋予其细胞和组织靶向特异性,可以将外泌体内负载蛋白质/RNA/小分子转运物递送至特定的病理组织器官中去。

外泌体作为一种新型的药物递送载体的优势

数据来源:公开资料

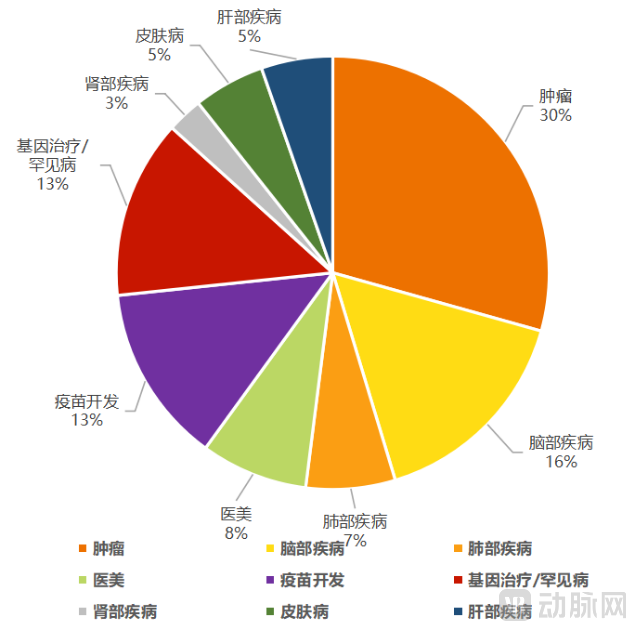

由于递送优势巨大,外泌体目前作为热门药物递送系统被广泛研究用于治疗癌症、脑部疾病、遗传性疾病药物及疫苗开发中。

全球近50家外泌体企业主要布局疾病领域

数据来源:动脉网,蛋壳研究院

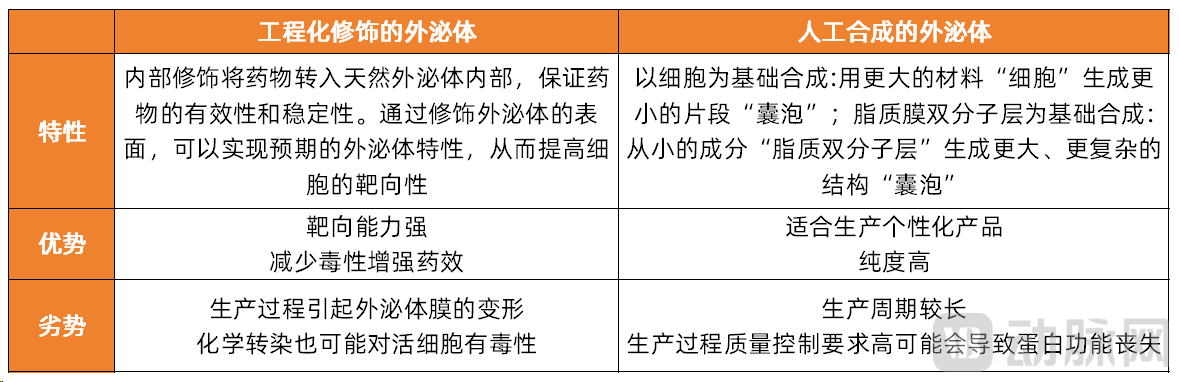

基于不同的载药方式和设计路径,发展出了不同形式用于药物递送的外泌体,主要包括工程化修饰的外泌体和人工合成的外泌体两类。

目前应用于药物递送的两类常见外泌体类型及对应特性

数据来源:公开资料整理,蛋壳研究院制图

虽然外泌体在药物递送领域具有诸多优势,但至今还尚未有任何利用外泌体作为递送系统的相关疗法批准上市。这是因为外泌体的临床转化还面临着诸多问题挑战,其中,外泌体分离纯化工艺难度大、难以实现规模化生产、缺乏标准生产和质控方案等是限制其临床应用的主要原因。其他待优化改进的问题还包括外泌体的靶向递送、载药效率和药物的有效释放等。

围绕目前外泌体发展现有局限性,国内外企业进行了努力,部分企业已经获得不错探索成果。如外泌体药物企业龙头Codiak已经解决了外泌体的分离纯化和生产放大问题(其生产体系已获FDA认可并实现了3个药物的I期临床推进),并找到高分泌蛋白骨架(膜外的PTGFRN以及膜内的BASP1)进行药物装载,证明了外泌体递送的有效性。

但或因为外泌体产业研究确实还处于早期,具有较多难以预知的风险挑战,以及公司本身在经营管理层面自己管线立项方面的决策失误,2023年3月,Codiak申请破产,目前仅有exo-STAT6管线还得以保留继续推进临床I期研究。

国内外泌体产业研究整体处于起步阶段,但也有一些值得关注的初创企业在外泌体载药上探索的较为靠前,如思珞赛生物、恩泽康泰、唯思尔康、茵冠生物等。

国内具有自主知识产权外泌体载药技术平台的初创企业及技术特色

信息来源:各公司官网及公开报道,动脉橙产业智库,蛋壳研究院整理制图

目前基于Codiak的exo-STAT6管线在临床1期探索的不错数据,国内大部分研究外泌体载药的企业也纷纷布局外泌体在核酸药物方面的递送,如唯思尔康、艾码生物等。

7微针递送:疫苗及慢病方向探索火热具有巨大潜力,可溶解微针值得期待

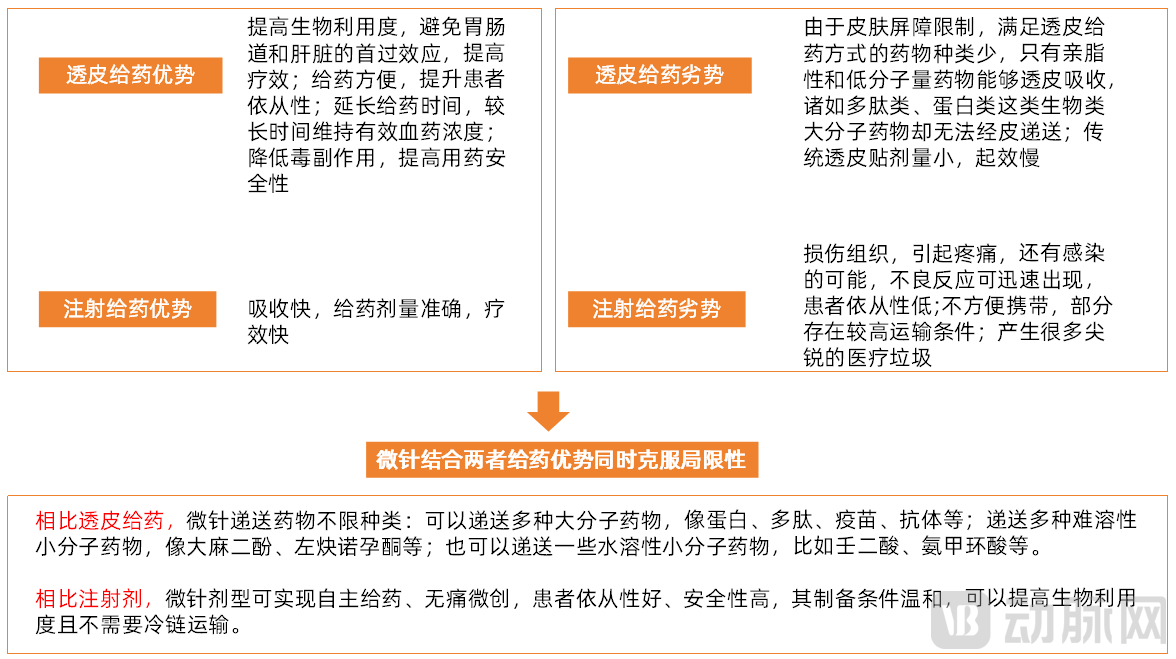

微针递送具有透皮给药和注射给药的双重优势,同时克服两者局限性。具有无痛微创、安全便捷、避免首过效应、能大幅降低给药剂量且降低药物毒副反应等特点。

微针递送具有透皮给药和注射给药的双重优势,同时克服两者局限性

数据来源:公开资料,调研访谈,蛋壳研究院制图

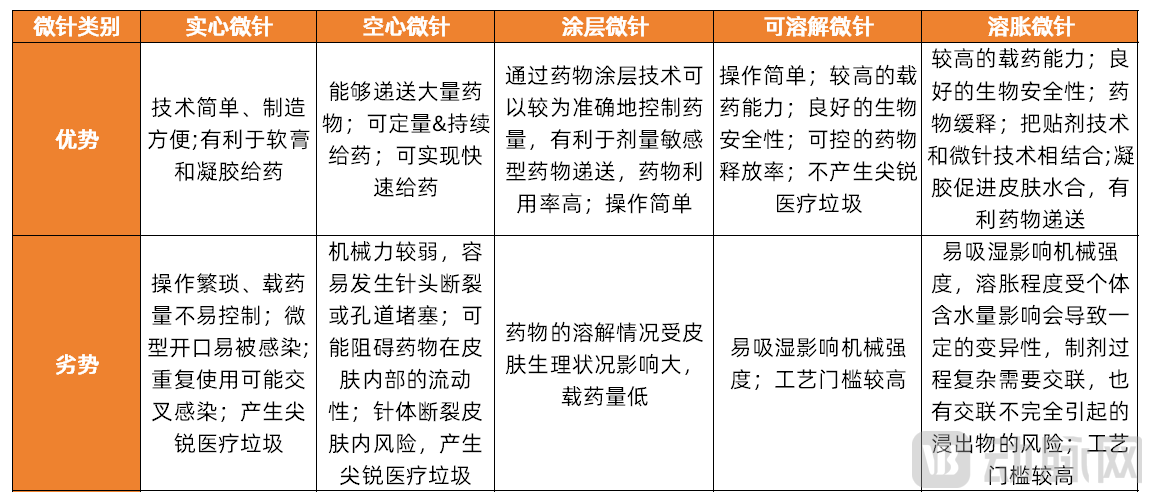

依据微针在皮肤内释放药物的原理及组成材料,微针可分为五种类型:分别是实心微针、涂层微针、可溶解微针、空心微针和溶胀微针。不同类型的微针具有不同功能及各自的优势,报告中对此部分内容做了详细阐述,此处限于篇幅不再展开。

各类微针优劣势横向比较

数据来源:公开资料,调研访谈,蛋壳研究院制图

从微针技术类别看发展成熟度,实心微针、中空微针发展地较早和成熟,可溶解微针等发展新兴却快速且颇具潜力。

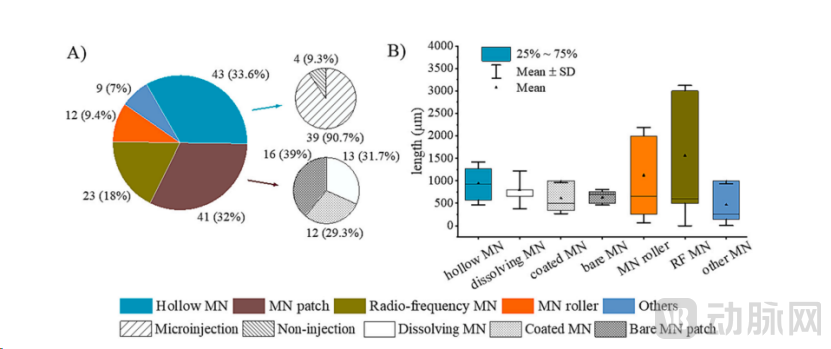

实心微针、空心微针发展地较早,相关临床研究开展的最多,且已有产品上市。

临床研究方面,据相关文献统计,目前空心微针相关的临床研究共43项,占比微针总临床试验数量的33.6%。微针阵列贴片(包括实心微针、可溶解微针、涂层微针)相关临床试验数量为41项,涉及实心微针相关的临床研究共16项,占比微针贴相关临床试验数量的39%。可溶解微针与涂层微针目前开展的临床试验数量差不多,分别为13项和12项。

临床试验中使用的微针类型

数据来源:Zhang J, et al. J Control Release, 2023.

商业化层面,已获批上市的微针产品有 MicronJet 600单晶硅微针、空心微针流感疫苗Fluzone®Intradermal(该产品销量有限,于2016年停产销售)。目前主流市场上尚没有销售的载药微针产品。

从当下全球各类微针药物所针对临床适应症开发情况来看,可以发现,作为“微型注射器”,中空微针的临床适应症种类非常广泛,从各类疫苗到包括麻醉、肺结核、眼部疾病在内的适应症。涂层微针由于载药量太低,开展相关的产品临床试验相对受限,其临床应用主要集中在多肽、佐米曲普坦、抗生素上。

当下全球各类微针药物所针对临床适应症开发情况

数据来源:Zhang J, et al. J Control Release, 2023.

可溶解微针作为新兴发展的微针技术,发展势头明显较快。可溶解微针发展较实心微针、空心微针晚,但显示发展势头较快,目前临床开展项目数量(14项)已然超过实心微针(13项),且药物临床适应症选择更为丰富。

中科微针药物研究院院长卢迪指出,可溶解微针作为一种创新制剂,可发展变化的范围很广,基本涂层微针能做的适应症都能用可溶解微针替代。通过调整可溶解微针制剂配方,能实现各类不同药物的递送。

目前,由Micron Biomedical研发的可溶解微针流感疫苗已经进入临床2期研究,其开发的可溶解微针麻疹疫苗也已经进入临床,是目前国际上可溶解微针药物开发进展最靠前的企业。

我国微针领域医美发展先行,随着个别企业突破微针药物产业化瓶颈,开始向严肃医疗领域,如载药微针的方向进发。2015年,欧美开始将微针应用于药物递送领域;日韩则将微针技术多向医美领域发展。我国微针起步较晚,发展初期也是医美先行,与日韩市场类似,但近两年随着微针产业化技术进一步成熟,个别企业突破微针药物产业化瓶颈,逐渐开始向市场潜力更大的药物递送领域研究过渡。

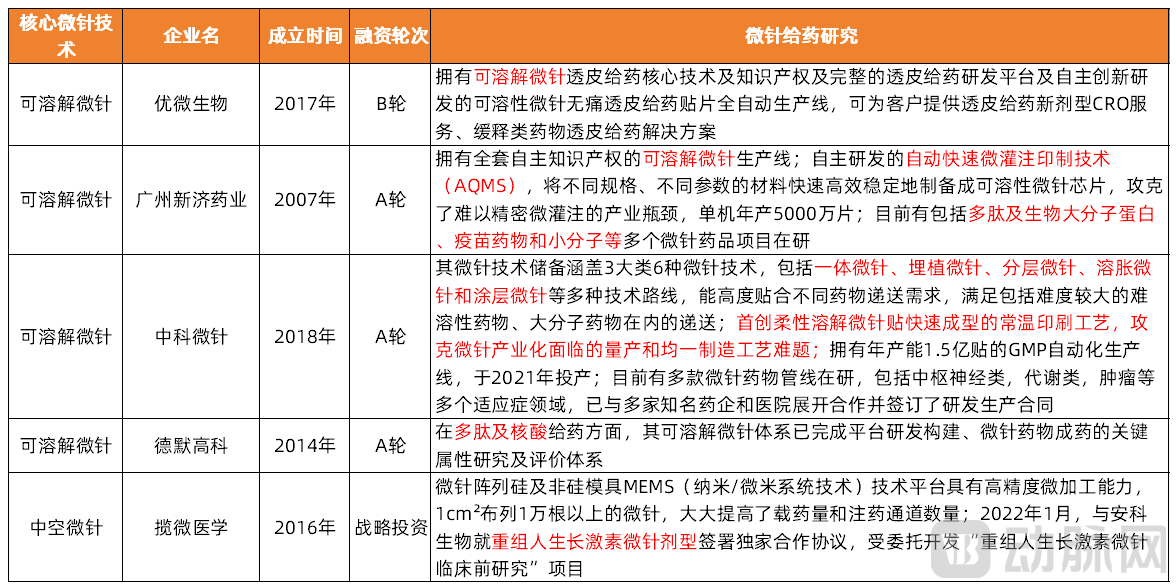

如包括中科微针、优微生物等在内的微针企业随着在医美微针产品产业化上的积累,逐步突破产业化瓶颈,陆续布局微针药物领域。

国内布局微针药物递送的初创企业

数据来源:各公司官网及公开报道,蛋壳研究院整理制图

其中中科微针医美微针业务探索先行取得产业化突破,首创柔性溶解微针贴快速成型的常温印刷工艺,逐渐攻克微针量产和均一制造工艺难题,拥有年产能1.5亿贴的GMP自动化生产线,已于2021年投产。目前该企业有多款微针药物管线在研,包括中枢神经类,代谢类,肿瘤等多个适应症领域,已与多家知名药企和医院展开合作并签订了研发生产合同。

此前在可溶解微针医美产品开发上积累的成熟经验和产能优势,将成为国内可溶解微针企业向药物递送领域进军的重要发展基础。中科微针药物研究院院长卢迪指出,虽然欧美在微针药物递送研究方面发展地更早,但在可溶解微针药物研发方面,中国微针药企有实现弯道超车的可能。原因在于,无论是医美微针还是微针药物,其生产工艺的流程和步骤其实类似,且在可溶解微针技术产业化方面国内进度不输国外。目前是一个非常好的布局微针药物的时机,有机会实现中美在医药领域细分赛道上齐头竞争。

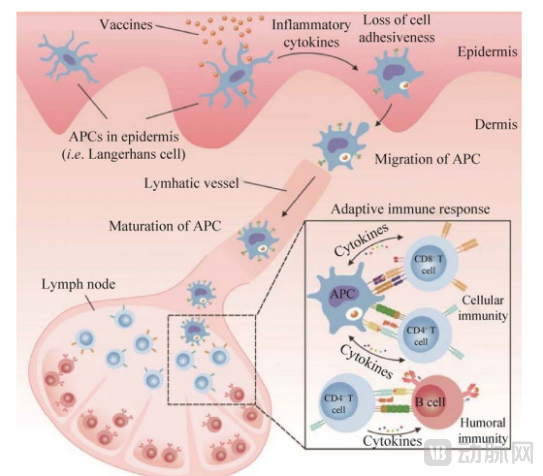

基于微针给药特点,目前在开发微针疫苗及探索慢病领域微针给药方向具有较大市场潜力。

经皮免疫的基本过程

图片来源:公开资料

因为微针疫苗可避免首过效应、有效、方便、微创,且降低接种者的痛感、提高依从性,同时缓解医护人员的工作量,还具有减少接种剂量、降低生产成本、提高疫苗稳定性、简化供应链的优势。对于解决部分发展中国家疫苗需求量巨大与生产能力不足之间的冲突、疫苗运输过程中严格的冷链要求等问题具有巨大发展潜力。

对于需要长期、高频次给药的慢病领域,微针也是一种尤为值得期待的给药方式。目前,包括中科微针、德默高科等在内的微针企业均在GLP-1药物微针领域有所布局。

目前可溶解微针给药领域已有包括中科微针等在内的部分企业突破量产及均一、稳定制造工艺的产业化瓶颈,在探索微针药物申报注册及评价等方面亦积极联合相关部门推进部分标准形成。基于微针在疫苗开发以及慢病领域给药的前景,随着国内对微针认知、技术、政策的日渐完善和成熟,我国微针产业发展值得期待。

资本寒冬下逆势火热,生物学与检测技术的进步是关键转折点

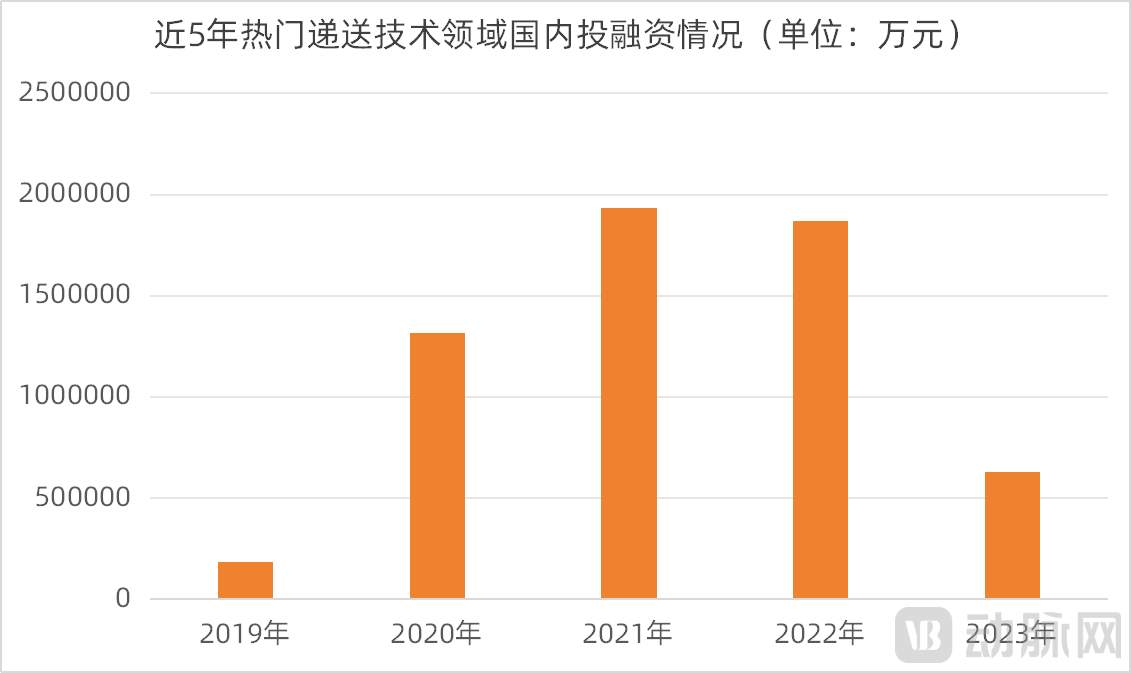

近5年热门递送技术领域国内投融资情况

数据来源:动脉橙产业智库,蛋壳研究院制图

即使处于生物医药行业整体遇冷时期,药物递送仍然广受资本市场关注。2019-2022年,药物递送受资本市场的关注度一路走高,即使在已经开始经受资本寒冬的2021年和2022年并未停下快速增长脚步。2021年和2022年国内热点药物递送领域投融资总金额分别高达193.4和186.9亿元。2023年,据蛋壳研究院不完全统计,国内药物递送领域投融资交易金额达到63亿元,虽然相比前两年高迅猛发展势头跌落不少,但对于已然经受很久资本寒冬的生物医药领域而言,表现依然可以说是十分坚挺。

有投资人指出该现象的背后原因,随着包括核酸药物、基因治疗等新兴领域的发展,递送系统在新药成药的过程中扮演着越来越重要的角色,包括mRNA、siRNA、CRISPR等在内的新兴技术一旦能解决递送问题,其成药性会非常好,深刻理解递送技术的企业可以快速地找到一些非常好的成药机会。载体本身不再只是一种递送工具,已经有可能成为助推一种创新疗法的诞生。

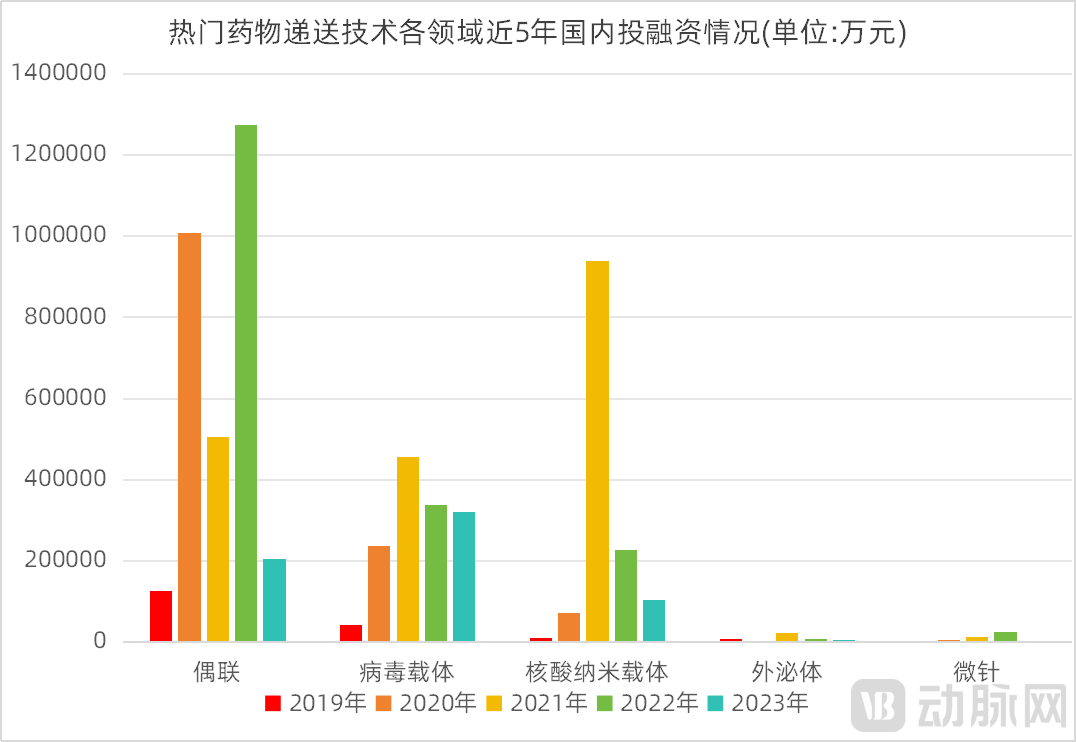

热门药物递送技术各领域近5年国内投融资情况

数据来源:动脉橙产业智库,蛋壳研究院制图

蛋壳研究院对近5年各类热门递送技术做了投融资数据的整理,可以发现,偶联受资本关注度最高。其次,从近3年的融资体量来看,偶联领域最高,吸金198.5亿元,其次是核酸纳米载体,近3年吸金130亿元。

偶联技术整体发展相对成熟但产业热情仍然高涨,原因在于想象空间足够大。

以ADC为代表的偶联技术目前虽然发展相较成熟,但产业热度仍然很大,原因在于创新空间仍然较大。有投资人指出,虽然目前ADC已经获批了较多上市产品,是目前所有热门递送技术中最为成熟的技术,但未来ADC药物发展潜力仍然足够大。

一方面,抗体、连接子、小分子毒素三者之间不同的搭配组合,均会影响到ADC药物的临床效果,通过在抗体、payload,连接方式上做出改进,即便是相同靶点的ADC,可改进空间也很大。

另一方面,中低毒性化合物搭配高DAR值的技术路线为全球ADC药物研发注入了新的活力和更大想象空间。这几年以第一三共开发的Ehertu和Immunomedics开发的Trodelvy为代表,为ADC药物设计带来了更多新的启发。第一三共、Immunomedics开发的这两款产品设计和以往的ADC设计不一样的地方,在于他们使用了中低毒性的化合物。而传统的ADC药物一直围绕着高毒性的化合物设计,经历了很多失败。

产业投资人指出,从前科学家对于ADC药物的研发设计缺乏一些好的策略,到目前慢慢摸到门道,能批量研发一些不错的ADC产品出来,对于ADC药物逐渐形成一些好的设计策略和思考。

对于其他新兴偶联技术,如PDC、RDC等,也正在释放巨大的发展潜力,“万物皆可偶联”的设计思路直接点燃了市场对于偶联技术的强烈热情。

新冠疫情发生后,以LNP为代表的核酸纳米载体正在受到产业热捧。

关于为何核酸纳米载体受到产业如此高关注度,有产业人士指出,主要是受到新冠疫情间mRNA疫苗发展的影响,LNP作为新型递送载体的安全性和有效性已经广经验证。此外,核酸药物的火热发展以及核酸药物的成药极为依赖递送系统的创新,是核酸纳米载体火热的另一个主要原因。

但目前最主流的核酸纳米载体LNP仍存在肝脏靶向等局限性,还有较多提升递送性能和创新的空间,包括PNP、INP在内的其他核酸纳米载体未来发展也值得期待。

各类递送技术不能完全进行横向比较,只有针对特定的应用场景,才会有所谓的最优递送方式。

比如病毒载体具有高效穿透细胞膜的能力,具备高传递效率、靶向特定细胞、长期表达转基因、有能力携带大片段基因、天然免疫逃逸等特点,但是具有较高的免疫原性导致难以进行二次给药,以及面临基因编辑药物的长期表达、脱靶基因编辑、基因组整合的可能性、制造成本高和剂量限制毒性等问题。

LNP的安全、有效性已经过临床验证,规模生产问题也逐渐得到解决,但是器官靶向局限性以及由于阳离子脂质体的细胞毒性等导致对给药剂量的限制较大、不能反复使用的问题仍需要更多的研究创新加以解决。

GalNac递送效果优异但由于仅能靶向肝部以及仅适用于小核酸药物,其临床拓展性受到限制;外泌体和微针递送优势突出,但由于在生产制备工艺上面临的成药瓶颈,发展较为缓慢,可能还需要一段时间的发展才能发挥在药物成药方面的优势。

此外一些新兴递送载体如类病毒载体、工程化细菌、基于生理信号或者疾病标志物的智能递送系统等值得期待,但多处于发展早期,尚需要更多临床数据验证。

未来生物学与检测技术的进步会深刻影响递送技术的发展。剂泰医药联合创始人&首席研发官陈红敏院士指出,药物递送作为药物开发的一个重要环节,最终的目的是为患者带来具备更好疗效的药物。因此,产业对于疾病机制、疾病靶点以及靶点作用通路的认知与理解会深刻影响递送技术的发展。

一方面,生物学的发展进步能让产业对于疾病发生机制、疾病靶点以及靶点作用通路有更好的认知;另一方面,检测技术通过对人体内部的各种生物信号做进一步的分析解读,能够加深产业对于生物学的理解。

以上为报告主要内容节选,若获取报告全文请扫描二维码添加小助手,添加后主动询问。

附表1:热点递送领域国内105家有自主知识产权技术平台的相关初创企业及技术路径

附表2:热点递送领域国内103家有自主知识产权技术平台的相关初创企业最新融资情况

参考资料

1、J Control Release. 2017 Sep 28;262:247-258.

2、BARIYA S HGOHEL M C,MEHTA T A et al.Microneedles: an emerging transdermal drug delivery system[J] .Pharm Pharmacol, 2012, 64(1): 11-29.

3、Sheng T, Luo BW, Zhang WT, et al. Microneedle-mediated vaccination: innovation and translation. Adv Drug Deliv Rev, 2021, 179: 113919. DOI:10.1016/j.addr.2021.113919

4、https://www.zjujournals.com/med/CN/10.3724/zdxbyxb-2023-0101

5、Springer AD, Dowdy SF. GalNAc-siRNA Conjugates:Leading the Way for Delivery of RNAi Therapeutics. Nucleic Acid Ther. 2018Jun;28(3):109-118.

6、【行业深度】创新药研究框架之ADC:国内ADC技术梳理,青出于蓝而胜于蓝

7、谢雨礼博士:药物递送——生物医药未来的“卡脖子”技术.药时代

8、药物递送-病毒载体药物基础研究.劢柏资本|智慧芽

9、CGT核心载体:慢病毒载体系列研究【1】病毒载体概述.知乎

10、【行研】纳米颗粒载体——核酸递送的另一种选择.凯莱英Asymchem

11、罗氏、武田、礼来纷纷下场布局,近50家企业争相开跑,外泌体产业最全盘点.动脉网

12、“小”微针,“大”前景,新型透皮给药方式正在点燃新赛道.动脉网

报告数据声明

1、文中数据截止日期为2023年11月底,若在2023年11月底之后公布的数据,不计入本报告的统计范围;

2、所有交易金额均换算成人民币,统一汇率标准:1美元=7.14人民币,1港元=0.91人民币;

3、交易额为数百万/千万/亿统一划定为1百万/千万/亿;

4、数据可能不全,如存在错误或者遗漏,欢迎批评指正。

5、编辑周秋寒对报告数据整理亦有贡献。