2023年11月,全球最大激进对冲基金之一的Elliott investment Management(以下简称为Elliott)向生物技术公司BioMarin Pharmaceutical(百傲万里,以下简称BioMarin)注资超10亿美元,双方签订了合作与信息共享协议。路透社报道发布当天,公司股价上涨了约12%。

BioMarin成立于1997年,总部位于美国加利福尼亚州,是一家开发针对罕见疾病治疗方法的生物制药公司。1999年7月在纳斯达克上市,成功完成IPO,共获6730万美元。

而就在获Elliott投资当月,BioMarin刚刚宣布任命罗氏旗下基因泰克前CEO Alexander Hardy为公司新CEO。RBC Capital Markets的分析师Luca Issi认为,从BioMarin的业务执行情况而言,该笔大额投资的获得可被预估,但选取在新CEO刚刚上任的投资时间节点出乎意料。

自2013年GEN编制生物制药领域TOP10并购名单起,BioMarin就连续霸榜。Fiercebiotech发布了“2022年生物制药领域可能被并购的TOP10目标名单”,BioMarin也位列其中。Biomarin还曾与罗氏、安进、吉利德等生物医药巨头传出“绯闻”,是名副其实的十大热门标的之一。

BioMarin原CEO JJ Bienaimé在任职18年后退休卸任。新任CEO Alexander本科毕业于剑桥大学,具有密歇根大学罗斯商学院的工商管理硕士学位。同时,他也是美国药品研究与制造商协会(PhRMA)董事会成员。在医疗和生物技术行业,Alexander拥有30多年的从业经验,其中包括在基因泰克和罗氏工作的近20年。自2019年起,Alexander担任罗氏集团旗下基因泰克公司首席执行官。在这一“寒冬”时期,他参与了10种创新药物的成功上市,并带领公司在肿瘤学、神经科学、血友病和眼科等多个治疗领域取得了突破进展。

在此之前,Alexander在罗氏和基因泰克也担任要职,包括全球产品战略负责人、亚太区负责人和后期产品组合委员会联合主席等,主要负责动态调整处于后期开发阶段的产品的开发战略,以及就内外部候选分子与研究和合作机构进行沟通。在加入基因泰克和罗氏之前,他还曾任职于诺华、Patho Genesis和葛兰素史克。

Alexander Hardy(图源:BioMarin官网)

Alexander在任职时提到,他能够看到BioMarin 的巨大潜力,对未来ROCTAVIAN™、VOXZOGO®等产品组合及其背后早期药物管线价值的释放十分有信心。

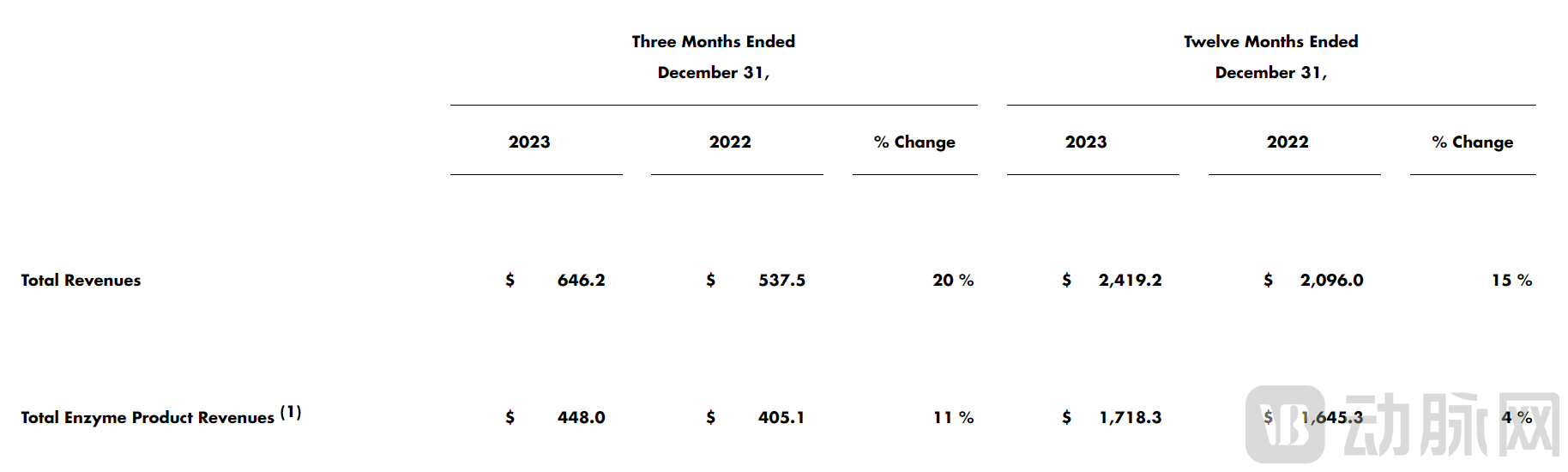

除去Alexander加入的可能性因素,公司的财务状况无疑是吸引Elliott入股的重要决定因素。根据BioMarin的财务数据显示,2023年公司总收入为24.2亿美元(年同比增长15%,按固定汇率计算年同比增长20%),预计2024年总收入将实现两位数增长。

(图源:BioMarin官网)

(图源:BioMarin官网)

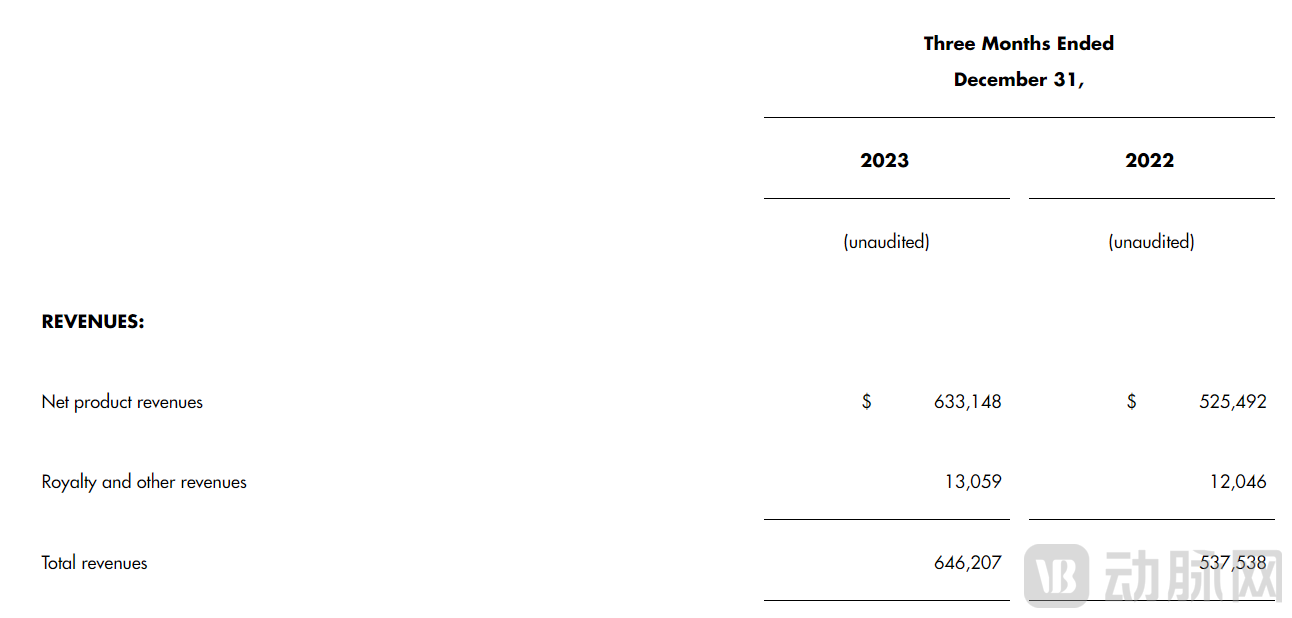

具体分析,2023年第四季度的总收入为6.462亿美元,与2022年同期相比增长了20%。

(图源:BioMarin官网)

(图源:BioMarin官网)

总收入的增长主要归因于软骨发育不全药物VOXZOGO®的销售量的增长。因为在美国食品和药物管理局(FDA)10月份批准VOXZOGO®用于所有年龄段的生长板开放儿童治疗后,5岁以下美国儿童的处方量增加。

销售额增长的另一个原因是VIMIZIM®产品收入增加(政府大额订单),但由于失去市场独占权,仿制药竞争激烈,KUVAN®产品收入减少,故部分抵消了这一增长。也正是仿制药原因,公司在2022年6月与国家卫健委进行沟通,不再就KUVAN®(商品名“科望”)进口药品注册证进行再注册。据NMPA官网数据,科望的药品注册证书于2023年3月31日过期。

与2022年同期相比,2023年第四季度的GAAP净收入增加了20万美元,达到2040万美元。

(图源:BioMarin官网)

(图源:BioMarin官网)

净利润增加的主要原因是收入增加,以及公司在2022年第四季度宣布的组织重新设计相关的遣散费用的减少。但由于支持早期研究和临床活动的研发(R&D)项目支出增加,资产减值费用、公司治理和领导层过渡费用、支持ROCTAVIAN™商业化推出的费用有关的销售和行政(SG&A)费用增加等,部分抵消了上述增长。

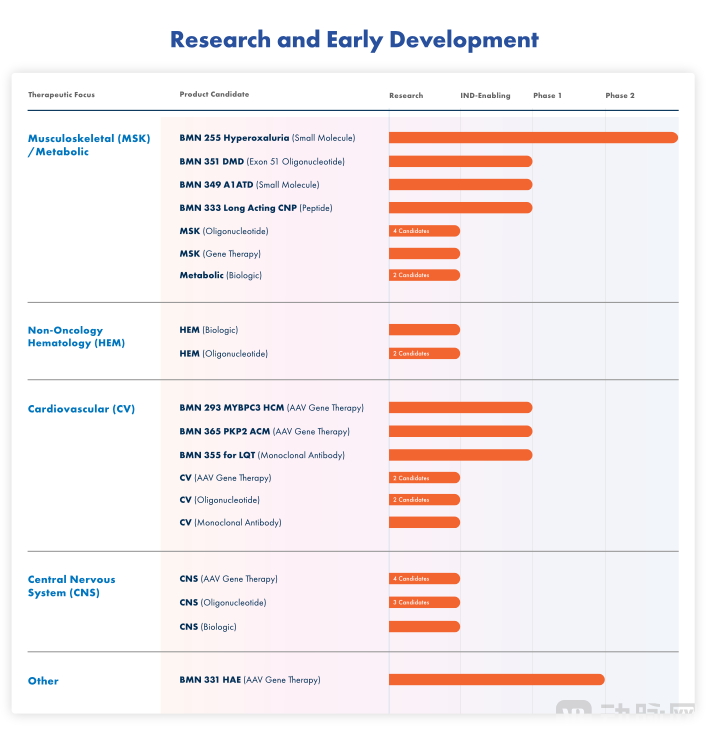

在研管线的规模是衡量创新药企发展趋势的重要指标,而研发药物产品的市场空间为公司收入增长提供路径。BioMarin在肌肉骨骼与代谢、非肿瘤血液学、心血管和中枢神经系统等治疗领域广泛布局,具有近20条药物管线。

BioMarin药物管线图(图源:BioMarin官网)

BioMarin药物管线图(图源:BioMarin官网)

除在分析财报时提到的BioMarin的部分产品外,在成立至今的超25年里,公司专注于罕见病领域共上市了8款产品,分别是ROCTAVIAN™、VOXZOGO®、PALYNZIQ®、BRINEURA®、VIMIZIM®、KUVAN®、NAGLAZYME®和ALDURAZYME®。以下,将重点介绍前两个产品。

·ROCTAVIAN™(valoctocogene roxaparvovec-rvox)

ROCTAVIAN™是一种基因疗法,适用于治疗经FDA批准的测试检测出无腺相关病毒血清型5(AAV5)抗体的重度A型血友病成人患者(先天性因子VIII(FVIII)缺乏症,FVIII活性小于1IU/dL)。ROCTAVIAN™使用AAV5病毒载体(经改良不含病毒DNA)递送表达凝血因子VIII。

ROCTAVIAN™(图源:BioMarin官网)

ROCTAVIAN™(图源:BioMarin官网)

血友病是一种由基因突变导致的遗传性疾病,目前的治疗方法主要是注射重组或血源性凝血因子制剂。但终身治疗的成本极大,且可能会产生抗体,阻碍治疗的有效性。而基因疗法则不同,它能够取代突变基因的功能,使严重A型血友病患者能够自己产生FVIII,帮助血液凝固,从源头上预防或减少出血的发生。患者可能只需要接受一次治疗,肝细胞就可以持续表达凝血因子VIII,从而不再需要长期接受预防性凝血因子注射。

2022年8月欧盟委员会(EC)批准了BioMarin的A型血友病革命性疗法ROCTAVIAN™上市,这也是全球首个A型血友病基因疗法。2023年6月,ROCTAVIAN™获得FDA批准上市。

·VOXZOGO®

VOXZOGO®是首个也是唯一一个获准用于提高软骨发育不全和生长板开放儿童线性生长的疗法,是一种每天注射一次的C型钠尿肽(CNP)类似物。使用VOXZOGO®的儿童需要定期接受检查,根据身体发育情况调整剂量,在确认其不再有生长潜力、生长板闭合时停止使用。

VOXZOGO®(图源:BioMarin官网)

VOXZOGO®(图源:BioMarin官网)

2021年8月,VOXZOGO®获准在欧盟上市,用于两岁及以上患有开放性生长板软骨发育不全的患者。同年11月,FDA加速批准了VOXZOGO®在美国用于5岁及以上患有开放生长板的软骨发育不全患者,并授予BioMarin与VOXZOGO®的加速批准有关的罕见儿科疾病优先审查凭证(PRV),以表彰该公司在罕见病新药研发方面做出的突出贡献。2023年10月,FDA批准VOXZOGO®注射剂的补充新药申请(sNDA),将适应症扩大至所有年龄的开放生长板的儿童。在美国和欧盟,VOXZOGO®均被授予了治疗软骨发育不全症的孤儿药资格(ODD)。

VOXZOGO®的2022年预计销售额为0.9-1.15亿美元,而实际销售额达到1.691亿美元;VOXZOGO®的2023年预计销售额为3.3-3.8亿美元,2023年的最终销售额达4.7亿美元,远超预计销售额,并且出现了由于需求大增而产能不足的情况。

BioMarin无疑具有开发First in class及Best in class自研管线的能力和优势。

BioMarin总裁兼首席执行官Alexander Hardy表示,2024年公司打算利用VOXZOGO®的机会,继续为ROCTAVIAN™建立全球准入渠道,审慎地优先考虑最具潜在影响力的研发候选项目。

2021年12月,我国生物技术新锐九天生物与BioMarin达成合作,共同研究和开发基于腺相关病毒(AAV)的新型基因疗法用于治疗遗传性心血管疾病。九天生物作为在基因治疗领域尤其是新型病毒载体的“领头羊”,具有全方位整合的AAV基因治疗研发与生产体系。

不同于传统小分子和大分子药物,细胞和基因疗法(Cell and Gene Therapy,CGT)具有相对差异化的治疗思路。基因疗法被看作是一种“一劳永逸”的革命性疗法,主要应用于肿瘤及各种遗传性罕见病治疗领域。它在治疗成本和治疗效果上远超传统疗法,是生物医药领域最具前景的发展方向之一。

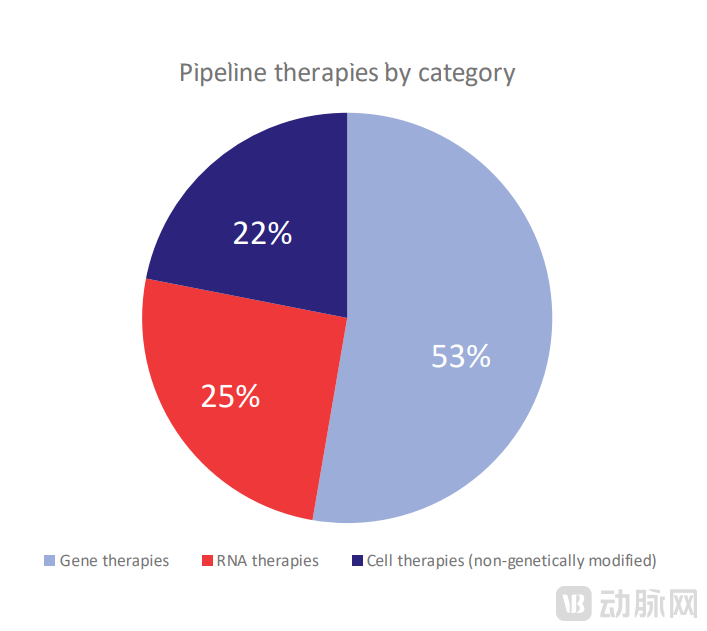

根据ASGCT(美国基因与细胞治疗年会)的统计,截至2024年Q4,全球在研CGT管线达到3951个,呈逐季度上升趋势。在基因疗法、RNA疗法和细胞疗法中,基因疗法管线占比最大,高达53%。

按类别划分的在研疗法图(图源:ASGCT官网)

按类别划分的在研疗法图(图源:ASGCT官网)

根据沙利文测算,全球CGT疗法的市场规模有望在2025年达到305.4亿美元,对应2020-2025年CAGR高达71.2%。2023年12月,FDA发布了题为《细胞和基因治疗产品效力保证》的指导草案,草案中也提到了CGT产品快速临床开发不断增长的趋势。

CGT对患者方而言具有“药到病除”的优势,但对创新药企而言具有生产成本高、工艺流程复杂和制备周期长的劣势,因此CGT行业对CDMO的依赖程度较高。据J.P.Morgan统计,与传统生物制剂相比,CGT具有更高的外包渗透率(预计超过65%)。全球基因治疗领域的CDMO如下图。

基因治疗CDMO产业图谱(数据来源:动脉橙产业智库)

基因治疗CDMO产业图谱(数据来源:动脉橙产业智库)

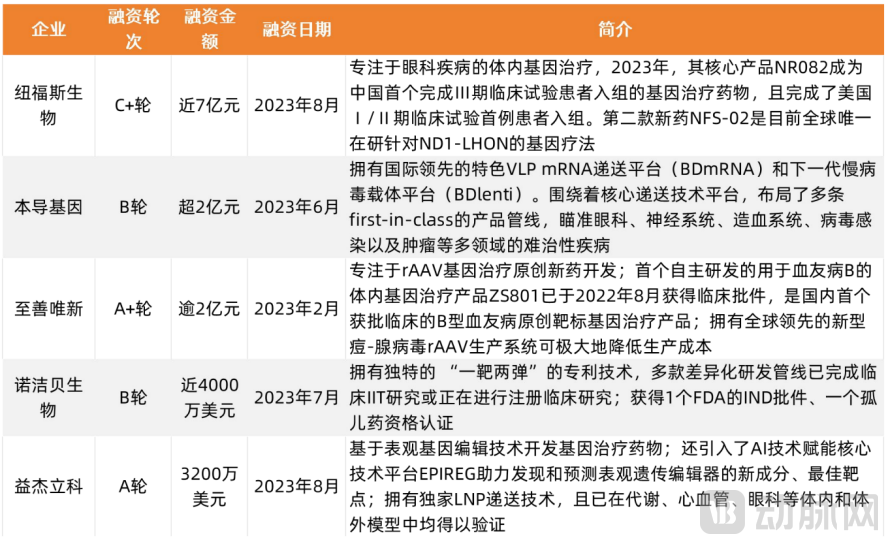

据动脉橙产业智库不完全统计,2009年-2023年,全球基因治疗领域一级市场共产生565笔融资交易,累计融资额约242.69亿美元。2023年,我国基因治疗药物研发领域的多个项目获大额融资,基因疗法的“魅力”已被发现,潜力尚待突破。

基因治疗药物研发领域融资金额排名TOP5项目

基因治疗药物研发领域融资金额排名TOP5项目

(图片来源:《2023创新药及供应链年度创新白皮书》)