2024年3月15日凌晨,美国食品和药物管理局(FDA)已加速批准 Rezdiffra(Resmetirom)与饮食和运动相结合,用于治疗患有中晚期肝纤维化(符合 F2 至 F3 期纤维化)的非肝硬化性NASH成人患者,成为40年来首款获FDA批准上市的NASH药物。

NASH又名MASH,在2023年欧洲肝脏研究协会(EASL)大会上,专家们决议更新这一疾病的命名。据全球肝脏研究所预计,2030年全球将有3.57亿人的生活受到MASH影响。而弗若斯特沙利文的数据显示,预计在2025年全球MASH药物市场规模达107亿美元,到2030年将增长至322亿美元。

市场足够诱人,竞争自然激烈。数十年来,包括辉瑞、诺华、吉利德等巨头都在MASH药物研发上栽过跟头。然而,Resmetirom作为首个撞线的MASH药物,商业化前景却充满变数。

Resmetirom作为Madrigal Pharmaceuticals公司旗下首款上市药品,并且还是MASH这样一个极具潜力的领域,如何商业化自然成为关注焦点。

作为一家Biotech,Madrigal Pharmaceuticals放弃了与MNC合作的方式,在药品进入FDA优先审批通道后,便开启了商业化的准备工作。

自2023年年中开始,Madrigal陆续对自己的高管团队做出了调整。首先是任命Bill Sibold为新任CEO和董事会成员,取代自2016年以来一直担任CEO的Paul Friedman博士,Friedman将继续留在董事会。

在加入Madrigal之前,Sibold曾担任赛诺菲Specialty Care执行副总裁和赛诺菲北美总裁,领导着一个拥有约10000名员工的庞大组织,涉及免疫学、肿瘤学、罕见病、罕见血液病和神经病学在内的五个专科领域,并且是赛诺菲执行委员会的重要成员。

此外,Madrigal还招揽了另一位来自赛诺菲的Carole Huntsman成为首席商务官。Huntsman之前在赛诺菲健赞担任北美主管及美国区域负责人,在其领导下,赛诺菲健赞推出了多发性骨髓瘤药物,Dupixent更是成为首个被批准用于治疗儿童特应性皮炎的生物制剂。

值得注意的是,Sibold和Huntsman在赛诺菲任职期间,对于免疫药物度普利尤单抗(Dupixent)的销售起到了关键作用。2020年,Dupixent销售额同比增长75%达35亿欧元,此后一路保持高增速,到2023年,销售额超107亿欧元(约117亿美元)。

不仅如此,Madrigal宣布Mardi Dier将加入公司担任首席财务官。Dier在生物技术公司担任了20多年的行政财务领导职务,在运营和战略决策、资本筹集、财务规划和会计(FP&A)、全球供应链管理、投资者关系和业务发展方面拥有丰富的经验。

同时,Madrigal进行了一系列融资,以支持剩余临床阶段和Resmetirom的商业化活动。在一项名为MAESTRO-NASH临床3期试验获得优异数据后不久,Madrigal在公开发行120万股普通股和200万股普通股预供资认股权证后筹集了5亿美元。在此之前,Madrigal在B轮融资中还筹集了2.59亿美元。

尽管Madrigal提前做了准备并且更换了首席财务官,但7.59亿美元(2.59亿美元+5亿美元)的资金远不足以将一种新药推向市场。据德勤的一份报告显示,全球TOP药企将一款新药成功推向市场的平均成本已从2010年的11.88亿美元增加到2022年的22.84亿美元。

因此,Resmetirom虽然取得了积极的临床结果,但它的商业化仍然是一场艰苦的战斗,尤其是对于一家处于临床阶段的Biotech而言。

麦肯锡曾做过一项分析,尽管首次上市的小型生物制药公司的数量在过去10年中增长了两倍多,但综合来看,这些公司在后期商业化阶段都很难实现其销售预期。

不过,Madrigal的一系列动作似乎是朝着正确方向迈出了一步,目的是尽可能地利用 MASH领域的巨大商机。作为首个上市的MASH药物,它必须克服高昂的开发成本带来的困难,并让患者、医生和支付方了解Resmetirom在MASH中的作用。而来自赛诺菲的Dupixent商业化经验会在其中起到重要作用。

当然,也有一种声音认为Madrigal还是应该与一家更成熟的制药公司建立合作关系,毕竟市场对于Resmetirom的“钱景”存在一定的疑虑。

和过往上市的潜力大单品不同,尽管MASH市场的前景被认可,但作为首个撞线的Resmetirom却遭到各种质疑。公司股价也在药品进入FDA优先审批通道后达到高点,之后开始一路回落。

首先是Resmetirom的先发优势并未领先太多,且竞争对手众多。

Resmetirom之所以受到期待,在于其关键临床终点肝脏纤维化取得明显改善。《新英格兰医学杂志》公布的Resmetirom的MAESTRO-NASH3期临床试验数据显示,在这项横跨14个国家共计有966名患者参与的试验中,在改善MASH且没有加剧肝纤维化、肝纤维化下降一个等级且没有加剧NAFLD以及低密度脂蛋白胆固醇水平变化三个主要指标中,80mg和100mg组别相较于安慰剂组均具有显著差异性(P<0.001)。

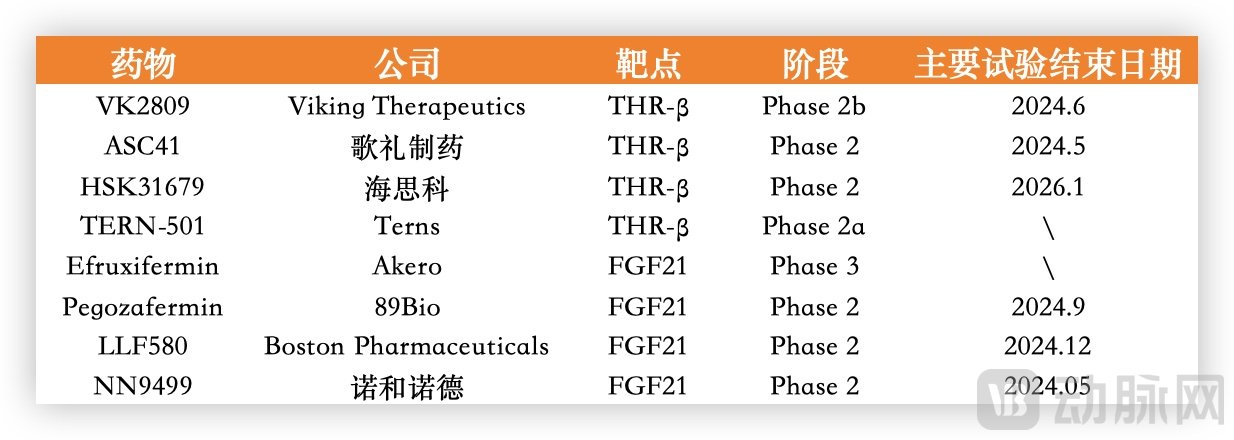

部分研发进度靠前的MASH药物,数据源于公开信息

Resmetirom是一种高度选择的THR-β激动剂,从全球在研管线来看,Resmetirom至少有10多个同靶点竞争对手。其中进度较快的包括Viking Therapeutics的VK2809。

VK2809的2期临床研究数据显示,与安慰剂组相比,VK2809(1~10mg)组患者的中位肝脏脂肪含量具有统计学意义的降低(-37.5%~-55.1% vs -5.4%),2.5~10mg组平均肝脏脂肪含量也具有统计学意义的降低(-36.8%~-51.7% vs -3.7%)。更为重要的是,VK2809组肝脏脂肪含量至少降低30%的患者比例最高达84.9%。

其次从疗效来看,Resmetirom可能也并非最佳。

就在3月初,Akero Therapeutics公司公布了旗下在研药物Efruxifermin(EFX)治疗MASH的2b期临床试验HARMONY的最新数据。这项2b期临床研究评估了候选药物EFX在肝硬化前期MASH、纤维化2期或3期患者中的有效性和安全性。

EFX是基于天然FGF21的生物活性谱设计的一款FGF21类似物,FGF21作为成纤维细胞生长因子家族的一员,可以介导对脂肪组织代谢的直接自分泌作用,减少肝脏脂肪和炎症,逆转纤维化,增加胰岛素敏感性并改善脂蛋白,进而治疗MASH。

该研究此前已达到其主要终点,即在24周时,每周一次EFX注射的28mg和50mg剂量组分别有39%和41%的患者实现了纤维化改善≥1级且MASH没有恶化,安慰剂组这一比例为20%。

此次更新的96周数据显示,高剂量组的主要终点缓解率增至75%(p<0.001),而安慰剂组缓解率为24%。同时该研究还达到了组织学终点,在高、低两个剂量组中,分别有36%(p<0.01)和31%(p<0.01)的患者纤维化实现了肝纤维化改善2级以上且MASH没有恶化,安慰剂组这一比例仅为3%。

此外,在24周已得到改善的患者,在第96周接受检测时,两个剂量组分别有92%和83%的患者仍然维持改善状态,而安慰剂组为40%。临床结果表明,长时间使用EFX有可能产生持续的纤维化改善,并在接受治疗的患者群体中扩大抗纤维化治疗反应。

该临床数据一经发表,Akero的股价在盘前便上涨了36%。Akero正在进行的临床3期SYNCHRONY研究中,将继续评估EFX在肝硬化前MASH和由MASH引起的肝硬化患者中的应用。

此外,还有多款PPAR激动剂靶点的药物进入临床2期试验,并且展现出不错的潜力。与此同时,众多GLP-1药物针对MASH的临床研究也陆续取得优异结果。

真正令市场感到疑惑的,是GLP-1是否会改变MASH市场的格局。

司美格鲁肽在减肥领域的披荆斩棘,使得GLP-1这个明星靶点被众多药企追捧。随着研究的深入,发现GLP-1与肝脏细胞受体结合后能降低肝脏脂肪变性、肝细胞损伤和葡萄糖输出,在MASH中能减低肝细胞炎性反应和纤维化。因而MASH成为GLP-1靶点下一个进攻的领域。

就在2月,礼来在2023年第四季度业绩会议上公布了替尔泊肽(tirzepatide)关于MASH的一项临床2期试验结果。

数据显示,接受最高剂量替尔泊肽治疗的患者中,有73.9%达到试验的主要终点,在接受治疗1年后MASH症状消除并且肝纤维化没有恶化,对照组这一比例为12.6%。在低剂量组中,替尔泊肽也让51.8%的患者达到主要终点。

值得注意的是,替尔泊肽治疗的所有剂量组均让患者在肝纤维化改善至少一级,同时MASH症状不恶化这一次要终点上获得具有临床意义的改善。

礼来的数据让市场相信,GLP-1可能会颠覆MASH市场。

随着礼来数据的发布,多家专注MASH领域的企业股价迎来下跌。如Madrigal股价三连降,3天分别下降了11.3%、8.6%和9.11%。Akero股价同样应声下滑12.3%。另一家药企89bio的股价更是暴跌17%。

部分研发进度靠前的GLP-1类MASH药物,数据源自公开信息

不仅是礼来,勃林格殷格翰(BI)也在2月底公布了其GCGR/GLP-1R双重激动剂Survodutide治疗MASH的临床2期试验结果。

这项双盲、安慰剂对照的II期试验探索了Survodutide的三种剂量(2.4mg、4.8mg和6.0mg),结果表明该试验覆盖的所有剂量均对MASH有所改善,达到了试验的主要及次要终点。

勃林格殷格翰全球人用药品负责人表示:“MASH研究结果表明Survodutide有望成为同类最佳的治疗药物,我们相信其真正的差异化因素是直接作用于肝脏的胰高血糖素受体激动作用。”目前,Survodutide已分别被FDA和欧洲药品管理局 (EMA)授予治疗纤维化MASH的优先审评资格。

此外,诺和诺德的司美格鲁肽以及默沙东的Efinopegdutide都在积极展开针对MASH的临床试验,并都获得了积极的数据。

GLP-1的兴起,让市场对于MASH市场规模是否能达到预期充满疑虑。简而言之,肥胖和糖尿病被认为是MASH的主要诱因,而GLP-1目前则是解决这两大问题的有效手段。特别是在减重领域,GLP-1的放量速度堪称现象级。因此,市场怀疑未来MASH患者群体的增速是否会就此放缓?

另一方面,从临床角度出发,有一种声音认为先减肥再治疗更具价值。如美国临床和经济审查研究所(ICER)在评估Resmetriom的成本效益时就曾提到,与单独改变生活方式相比,Resmetirom虽对健康有净益处,但建议应首先考虑使用GLP-1进行减重,然后再进入MASH治疗阶段。

随着GLP-1类药物的入局,给这个赛道的企业带来了巨大的压力。甚至有一种极端观点认为,MASH药物会演变成GLP-1的辅助用药。

Akero就在EFX单独用药治疗MASH之外,开展了EFX与GLP-1联合用药的研究。临床数据显示,经过12周的治疗后,接受EFX+司美格鲁肽治疗的MASH患者,通过无创磁共振成像-质子密度脂肪分数测量的肝脏脂肪分数比基线下降了65%;仅用司美格鲁肽治疗的对照组肝脏脂肪仅减少10%,治疗差异具有统计学意义。

尽管GLP-1的加入,有可能让此前的一众“主角”最后都变“配角”,但Resmetirom的先发优势也是实打实存在的,如能借机放量,也能吃下不小的市场份额。在药品获批前几天,市场做出了选择,Madrigal股价迎来上涨。

尽管MASH市场有一定的变数,可巨大的增量市场仍然让众多国内药企争相布局。据不完全统计,目前国内进入临床阶段的管线超过20款,包括歌礼制药、正大天晴、众生药业、拓臻生物以及石药集团等。

开年伊始,瑞博生物与BI达成合作,宣布将共同开发治疗MASH的小核酸创新疗法。根据合作条款,瑞博除了收到一笔预付款外,有权获得基于开展临床研究、药物注册和商业成功等里程碑付款以及上市产品的阶梯式销售提成,总交易金额超过20亿美元。

歌礼制药在MASH领域的布局主要围绕FASN抑制剂和THR-β激动剂展开。就在1月,歌礼制药发布公告称旗下药物ASC41的临床2期试验取得了积极的期中结果。目前,歌礼制药旗下ASC40、ASC41和ASC42都已经进入临床2期阶段。

众生药业的PDE抑制剂ZSP1601目前已经进入临床2b期,它是国内首个获批临床用于治疗MASH的1类口服小分子创新药。其2a期数据显示,ZSP1601可以明显改善肝生化功能,且每日口服两次100mg 的治疗组患者肝脂肪含量较基线下降25.5%,优于安慰剂组的12.8%,后续临床值得期待。

中国生物制药从Inventia 引入的PPAR激动剂Lanifibranor,是国内首个进入临床3期的MASH口服药物。与此同时,中国生物制药在MASH领域采取了全面布局,靶点涵盖了FXR、PPAR、FGF-21、GLP-1以及THR-β等。

Mazdutide是信达生物与礼来制药共同推进的减重和降糖药,是首个针对不同程度肥胖人群进行不同剂量临床开发的GLP-1R/GCGR双多靶点激动剂。同时,信达也在推进其在MASH领域的研究,目前临床申请已获批。值得一提的是,除了信达生物,围绕该靶点,包括道尔生物的DR10624、派格生物的PB-718、联邦制药的UBT251和图微安创的TB001等多家企业都有所布局。

对于MASH领域而言,由于致病机理尚未完全摸清,现阶段包括FXR、FGF21、GLP-1R、PPAR、ASK1、THR-β等靶点百花齐放,但谁能最终跑出来,现在还犹未可知。Resmetirom作为首个撞线的药物,必然会以先发优势抢走部分市场份额,只是随着后续包括GLP-1类药物的步步紧逼,MASH市场到底会发生何种变化,还需继续观察。