刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。

不过,这并不是近期独有的现象,早在去年年底,“IPO撤回潮”就已经在医疗领域广泛掀起,并一直持续到当下。据动脉网不完全统计,在过去四个月的时间里,已有近50家医疗企业先后“终止”IPO。

这绝对是难以见到的一幕,但要分析其中原因其实并不难,最关键的两点无外乎是市场整体的遇冷以及政策层面的IPO收紧。不过这并非全部,往更深层次看,在这股IPO集体遇阻的寒潮里,医疗行业新的变化和动向也隐藏其中。

IPO“大崩盘”

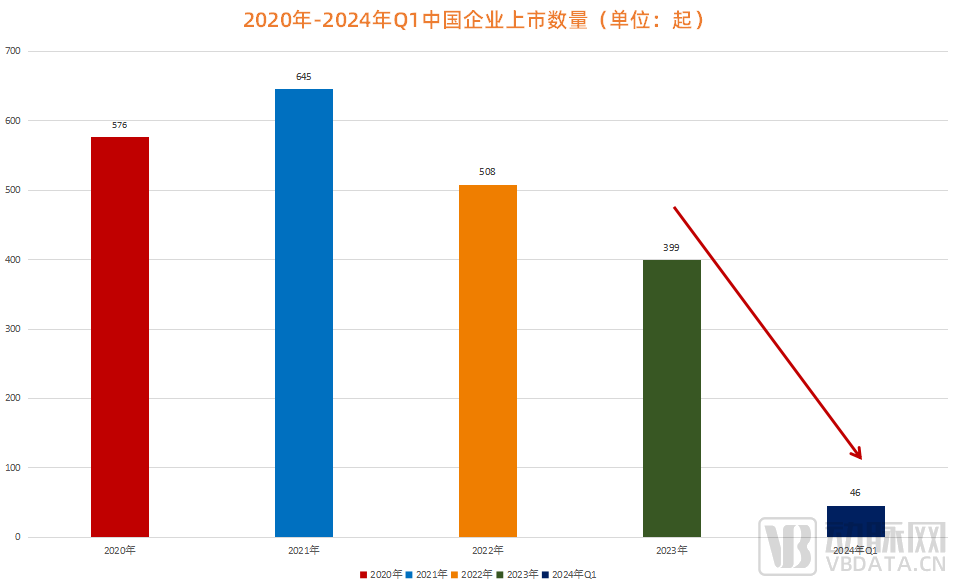

根据清科研究中心统计数据,2024年第一季度,中企境内外上市46家,同环比分别下降52.6%和40.3%,其中A股共有30家企业上市,同环比分别下降55.9%和38.8%;境外市场则有16家中企上市,同环比分别下降44.8%。

图1.2020年-2024年Q1中国企业上市数量(数据来源:清科研究,动脉网制图)

图1.2020年-2024年Q1中国企业上市数量(数据来源:清科研究,动脉网制图)

而在IPO数量大幅收缩的背后,实质上就是大量企业的上市之路被截断。据悉,2024年第一季度已有80家企业选择主动撤回申报材料,其中医疗健康类企业多达23家,且主要集中在创新药和IVD领域。

先说IVD,作为此次IPO撤回的“重灾区”,从2022年10月康为世纪成功上市之后,在过去一年半的时间里,再无一家IVD企业登陆A股市场。而与此同时,先后有近16家IVD企业上市被终止,其中最近一例发生在4月8日,某家IVD企业在科创板主动撤回了IPO。

事实上,IVD之所以陷入上市魔咒,长达18个月“挂零”,主要原因还是因为其业绩的不稳定性。众所周知,IVD的核心业务基本都与疫情强相关,而随着疫情影响逐渐示弱,相关检测需求大幅减少,整体营收也因此出现断崖式下滑。对此,有投资人谈道,“偶然事件带来的市场效益并不具备竞争力,当行业回归正轨,原本的红利会迅速转化为公司未来业绩的压力,毕竟监管部门和市场都不会欢迎一个上市后不久便业绩变脸的公司。”

不同于IVD,创新药上市遇阻则主要是因为其不赚钱,即要么处于亏损,或者当前仍未有产品实现商业化。以近期撤回上市申请的某家创新药企业为例,虽然拥有多个明星管线,并且有不少已完成Ⅲ期临床试验并向NMPA提交了NDA申请,但目前还尚未批准上市,因此也还未开展任何商业化生产销售。

对此,某资深投资人谈道,“创新药因为技术维度普遍较高,相应的,投资人对其也有很高的宽容度,但随着时间推移,尤其是资本寒冬的加剧,投资人的压力也随之而来,因此不得不要去关注创新药企业的‘财务报表’,以及未来盈利的‘时间表’。这意味着,创新药企业当前想‘带病上市’已基本不可能。”

所以,不难看出,在IPO收紧的大背景下,医疗人都在关心“钱”。于是,从2023年开始,医疗企业都在疯狂“卷”营收。尤其是在创新药领域,透过过去两年大量年报不难发现,为了拿出可观的财务报表,国内药企们基本达成了较为一致的策略,即降本、增效和聚焦。

其中“降本”很好理解,包括但不限于裁员、关厂和砍管线等;而“增效”在这里主要是指开拓新的业务曲线,比如一大批药企在过去几年都集中瞄准了以医美、减肥为代表的“快钱赛道”,并有不少已经将其开发成为收入增长的第二曲线。最后要提到的“聚焦”则更为直接,主要是指创新药企业更专注于自身主营业务,以此加快研发以及市场兑现速度等。

医疗器械领域当然也不例外,不过转化现金流的方式略也不同,比如会重点依托于“出海”,根据权威数据统计,我国A股医疗器械相关企业海外收入规模已从2018年的257亿元快速提升至2022年的1081亿元,复合年均增长率高达43.2%。

此外,转型成为“平台型公司”也是医疗器械变现的一大手段。对此,某器械投资人谈道,“器械产品难免会受到集采影响,这就意味着你不可能依靠一款产品吃遍天,还应该有其他创新产品来维持高利润,这也就是为什么当前投资人更青睐于平台型公司的根本原因。”

所以,一个客观事实正摆在所有医疗人的面前,即“烧钱时代”已经普遍结束,整个医疗行业当前都在拼命“搞”钱,而这种动力是前所未有的。

IPO已不是唯一选择

某资深医疗投资人向动脉网表示,“如果被投企业现在跑过来跟我说想被并购,我们是非常乐见其成的”。而沿着这一逻辑往下延伸,即投资人当前已经不在苦等IPO了,而是纷纷开启了“应退尽退”的灵活模式。

这其中当然有资本市场的原因,虽然上市仍然是利益最大化的选择,但在IPO渠道收窄的大环境下,如果投资人现阶段还是高度依赖IPO,无异于以卵击石,未来有很大程度会在有限的空间内“卷生卷死”。

除此之外,整个医疗行业的显著变化也在间接推动投资人不再将IPO作为退出的唯一选择。一方面是从行业本身来看,以创新药领域为例,未来5到10年内,国内上千家创新药企将会通过升级转型、并购重组等方式进行优胜劣汰的自然选择,真正能依靠上市脱颖而出的比例将会越来越小。

另一方面则是从交易层面来看,2024年3月15日,证监会制定出台了《关于加强上市公司监管的意见(试行)》政策文件,其中指出,支持上市公司通过并购重组提升投资价值。再加上医疗行业近些年快速发展,以及产业链条的逐渐完善,以收并购为代表的退出市场已经愈发成熟,因此大量交易正在广泛展开。据清科研究中心统计,2023年1-10月,国内IPO同比下降13%,但并购同比上升29.9%。

对此,某资深投资人表示,“在当下,如果医疗企业能够积极拥抱现金流、开展多元化合作、优化管线与资产配置,无疑是现阶段实现持续经营的重要战略。但如果以上路径都无法走通,那么在恰当的时机离场退出未必不是一个好的选择。而从行业的角度出发,让难以生存的创新项目并入成熟企业,这不仅可以在一定程度上减少人才损失,同时也可以加速整个产业生态系统的新陈代谢。”

也就是说,对于当下绝大多数医疗企业而言,进可IPO、退可BD或者被并购的状态其实是最好的。

当然,如果一定要选择上市也并非不可以,只是要找对方法,比如在上市市场的选择上,就尤为关键。而从最近一两年来看,热度颇高的北交所或许是一个不错的上市标的。2023年9月1日,北交所“深改19条”正式发布,明确对已经具备上市条件的优质中小企业,在符合北交所市场定位前提下,允许其首次公开发行并在北交所上市。简而言之,在如今沪深两市和境外市场IPO都因为种种原因门槛提升的情况下,北交所为大批创新型中小企业提供了一个新的上市选择,其具有包容度高、时间表紧凑可控、审核速度快的鲜明特点。

事实上,北交所当前已经有不少成功案例,包括锦波生物、星昊医药、博迅生物、无锡晶海、峆一药业、新赣江药业等医疗企业均是在2023年在北交所成功上市,并且其股价均呈现涨幅态势,以胶原蛋白产品研发商锦波生物为例,2024年4月8日价格226.84元,较发行价格49元上涨362.93%。这在当下资本寒冬极为难得。

图2.2023年部分北交所上市医疗企业股价情况(数据来源:公开资料)

图2.2023年部分北交所上市医疗企业股价情况(数据来源:公开资料)

除此之外,“转战港股”也成为今年医疗领域一大突围趋势。据不完全统计,今年已有华昊中天、太美医疗、陆道培医疗、讯飞医疗、同源康医药、健康160、九源基因等多家医疗企业正在向港股发起冲刺。

而之所以会如此,很重要的一点是因为港股市场的“18A上市标准”允许未盈利生物科技公司上市,而在2023年3月,港交所又进一步推出“18C”上市规则,为尚未商业化或处于商业化早期的五大特专科技类公司提供了上市融资的机会,这对于当下的创新药企业来说具有极大的吸引力。据Wind数据显示,2023年有7家生物科技企业以18A上市标准新登陆港股,这些企业2022年净利润均呈亏损状态。

所以回过头来看,在市场整体遇冷之后,无论是坚持上市,还是体面退出,其核心都是要根据自身情况以及市场变化灵活做出选择,这对于医疗人来说,其实就是最好的“退出路径”。

医疗企业还能跑出多少个IPO?

2024年3月15日,中国证监会连续发布四项政策文件,再次释放了“强本强基”和“严监严管”的监管信号。这意味着,IPO市场总体将延续阶段性收缩态势,医疗企业的上市之路也将随之变得更加艰难。

不过,这并不能单纯地把它看做一件“坏事”,在资深投资人来看,“寒冷的意义有很大一部分是在于生态的进化。”

对此,他补充道,“二级市场的寒冬,事实上是出清了很大一部分非专业非产业的资本和很多产品商业化前景不明朗的医疗项目。而经过洗礼后的行业生态,项目端会对自身估值更客观,同时也更重视研发管线的创新度、临床价值、商业化进程和前景;另外,投资机构也将更加理性,对技术产品的理解,包括对医疗健康行业的周期性、风险内涵的理解都将更加深刻。这何尝不是医疗产业走向又一新阶段的积极信号。”

而沿着这一逻辑往下延伸,可能就需要医疗人更多地回归医疗本质。以企业端为例,首先要精准抓住当前临床还未满足的需求;其次在此基础上,要持续深耕并坚守原始创新;最后是要平衡研发和市场,重视现金流,并具备定时“交作业”的关键能力。

另外对于投资人来说,作为“共同创业者”,在行业遇冷时也需要跳出舒适区,和被投企业更紧密地站在一起,共同去解决当下最棘手的问题,比如提供融资服务,与企业一起做战略规划,跑市场营销,甚至是为了开源节流,帮助企业进行裁员等等。

而从更大的维度来看,在出海以及国产替代进程不断加深的大背景下,未来的中国医疗市场会更青睐于具有全球竞争力的国产企业。因此,与其说是我们是在注视着二级市场的低迷,不如说我们正在见证一个新时代和新产业崛起的破晓。这其中既有大量机会,也面临巨大挑战。

1.《VC/PE等不到IPO了》——FOFWEEKLY;

2.《再降温!一季度IPO准入变严》——清科研究;

3.《A股IPO失意后改道港股!这类企业赴港意愿强》——券商中国。