“约有88%的非标体保险已购用户在未来一年内仍有保险购买计划。未来一年,非标体保险用户或将翻倍。”近期,一份由《中国银行保险报》、中国社科院保险与经济发展研究中心等联合发布的《带病体保险创新研究报告》揭示了非标人群强烈的保险购买意愿。

不过,非标体健康险与以往“一刀切”的健康险相比,来自定价、风控、营销、医疗健康服务等各环节的挑战都不言而喻。值得欣喜的是,业内正通过模式创新来合力破解非标体健康险经营难题。

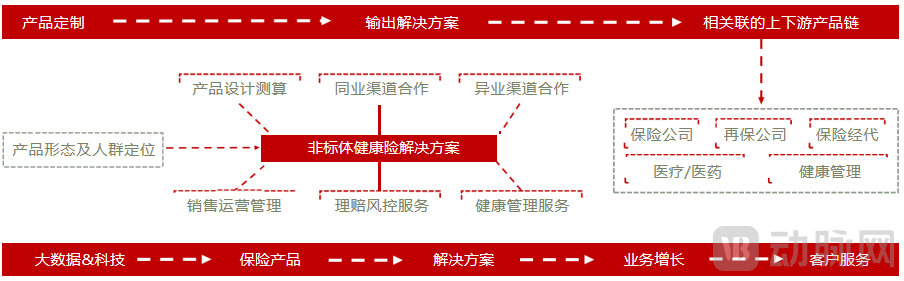

以金仕达卫宁旗下上海唯家保险经纪有限公司(以下简称“唯家经纪”)为例,其于2023年推出了非标体健康险解决方案。唯家经纪依托自有保险经纪子品牌“晓唯保”平台,和母公司在医疗保险和商业健康险领域的行业积累与经验,构建了特有的“策略设计+业务陪跑+集约运营”模式,并运用该模式服务于健康险产业生态中的众多B端伙伴,搭建非标体险“样板间”,为非标体保险市场进一步加速。

“晓唯保”非标体健康险解决方案的核心服务

近几年来,健康险产品同质化加剧、竞争日趋激烈,在健康人群中的渗透率已经达到较高水平,保费增速放缓等多种因素之下,布局非标体健康险已成为下一阶段健康险发展的共识,也是行业演进的必然趋势。

蓝海市场中,保司争相布局,由于非标体健康险经营情况复杂,应该在产品设计、市场推广方面,结合宏观政策、市场格局、投保人需求等维度,进行具有前瞻性的策略规划。

2015年起,各家保司的百万医疗险如雨后春笋般涌现。数百万元的保额仅需数百元保费,加之互联网提供了便捷的购买渠道,百万医疗险增长势头强劲。但问题也随之而来:大量产品同质化,竞争加剧。时至今日,不断提高投保年龄、降低免赔额甚至0免赔额,已成为百万医疗险“内卷”的常用手段。即便如此,随着满足健康条件的投保人群减少,百万健康险仍然连同健康险整体市场一起,增速放缓。因此,非标体健康险产品要避免前车之鉴,提前进行产品策略规划。

基于母公司多年服务于我国多层次医疗保障体系中的不同参与方,唯家经纪借助其经验,积累了深刻的市场洞察,包括商业健康险定位、现有产品供给与市场需求间的差距、不同病种人群对非标体险的需求急迫程度和关键需求点等。

由此,唯家经纪以“晓唯保”子品牌为合作入口,协助合作保司进行策略设计,结合保司既有资源、市场需求、供给空白等因素,制定差异化的非标体健康险产品策略,在快速抢占市场的同时,尽可能避免长远发展的“内卷”。

例如,在人口与生育政策趋势下,“晓唯保”针对辅助生殖费用高、成功率低等特点,与阳光财险联合定制了“试管婴儿”保险产品,切实为客户提供保障。

此外,“晓唯保”结合女性生理、心理与疾病特征,将20-45周岁、有健康保障意识与需求的女性作为重点受众,并将其作为未来重点拓展方向。

目前的健康险市场上,非标体险已覆盖了多种疾病和人群,包括糖尿病、乳腺癌、少儿白血病等特定疾病保险。除了按疾病种类之外,非标体人群按健康风险的严重程度、年龄、性别等均可进行细分,各个维度交叉还可进一步细分。对保司而言,非标体受众可选择范围广、产品进行差异化竞争的空间大,关键在于早期如何充分借助第三方力量制定市场与产品策略。

非标体健康险经营之所以充满挑战,不仅因为面对的投保人健康状况复杂,还因为需要针对特定疾病、特定人群,整合资源进行产品开发和销售。

整体上看,一款非标体健康险所涉及的产业角色主要包括直保公司、再保公司、医疗服务和健康管理服务方、药械企业等。非标体健康险覆盖的人群越多,所需的产业角色就越多,所需的产业资源组合维度、组合方式也越多,角色之间、资源之间的深度融合和高效协作至关重要。

然而,由于参与方众多,各自的直接诉求不同,双方之间达成业务目标的一致也许并不难,但多方之间要形成实际业务与最终目标的契合,就是难上加难的事。因此,引入第三方而非直接进行端与端的沟通,便成为解决这一问题的最佳方式。“晓唯保”正是扮演了这样的第三方角色,基于保险产品供需匹配的全局视角,找准各方利益点的共同之处,促成相关参与方达成合作。

具体来说,以“晓唯保”为枢纽,链接保司、再保,共同推出具有竞争力的保险产品;链接服务机构,将高质量的医疗与健康服务纳入保险产品,共同为投保人服务;链接分销渠道,助力产品精准触达更多用户,拓展增量市场。最终,形成多方互利共赢的合作网络。

当然,链接并非简单进行1+1=2的组合,而是需要对各方资源进行深度整合,持续输出产品,并满足各方利益,形成互利共赢的业务生态。

“晓唯保”可以充分整合产业资源,围绕保险产品全生命周期,对合作伙伴进行“业务陪跑”,包括产品开发设计、核保核赔风控、销售体系搭建、健康管理等一体化咨询+落地解决方案。

“晓唯保”依托母公司的长期专业积累,沉淀了自有业务拓展能力及业务运营能力,同时聚集了业务解决方案专家,以及组建起涵盖产品专家、保险精算师、医生和药师、医保分析师、算法工程师等的专业团队,深耕医保、商保领域的AI与大数据分析、临床分析等智能化健康保障类业务领域,为“业务陪跑”提供专业人力资源支撑。

同时“晓唯保”还与医疗机构、健康管理机构、保险经纪机构等广泛开展合作,助力专业机构为投保人提供优质的医疗健康服务,以降低疾病或并发症风险。

以与人保财险合作推出的非标体“臻享e生”百万医疗险为例,该产品除了由唯家经纪提供丰富的保险技术服务能力赋能之外,还融入了普祥健康的健康管理服务,并联合“保险+医疗+大健康”行业伙伴:轻松保严选、微脉、信医康、壹心科技、中驰保险、易诊通等共同发布。

此外,“试管婴儿”保险经过近一年来的发展,已为明亚、小雨伞等专业经纪机构提供了“业务陪跑”的解决方案,并持续提供产品+运营的全流程服务。

整体而言,“晓唯保”可以视为各方合作伙伴搭建的业务陪跑“样板间”,在这个“样板间”中,“晓唯保”将产业资源、自身实践等作为模块,全程服务于合作伙伴。

短期健康险具有保额小、件数多的特点,可能导致保司在投保人咨询、理赔等运营环节的成本较高。非标体人群健康状况多样,对某款产品会产生更多疑问;加之市场仍处于早期,用户对产品知识知之甚少,需要进行大量的市场教育,由此带来的运营成本更高。

针对这些问题,第三方平台可集约化地运用人力、物力以及多种渠道和方式,一方面长期持续地向受众普及非标体健康险,以此降低产品推广成本;一方面以项目制形式针对特定产品进行运营,从整体过程控制运营成本,提升推广运营综合效能。

以“晓唯保”为例,平台在微信、小红书、抖音等社交媒体搭建了保险科普、健康服务、产品严选及咨询的服务矩阵。首先,“晓唯保”为用户科普疾病及保险知识,形成内容品牌和专业影响力,降低非标体保险目标受众与专业知识间的信息差。其次,凭借专业影响力,“晓唯保”为用户提供咨询,制定非标体投保方案,降低非标体保险精准受众与某一款或某几款产品的信息差。

也就是说,“晓唯保”为用户制定投保方案,是建立在长期运营基础上。这样集约的运营方式能够加深用户对非标体险的整体认知,促进用户的购买决策,并且购买决策是建立在用户有理性评价和切实需求的基础上,避免不理性或有认知偏差的购买,造成后续理赔环节的不畅。

此外,“晓唯保”基于以上服务矩阵沉淀的数据,还能助力保司进行决策。

因此,集约运营帮助众多B端合作伙伴高效、精准地建立和完善用户认知,可从整体上提升非标体险运营的综合效益。

尽管非标体险发展迅速,但业内早已意识到,由于缺少足够的数据,商业保险在承保、理赔等方面仍存在诸多难题,一定程度上成为行业发展障碍。

同时也要看到,为了完善多层次医疗保障体系,医保部门已经在大力推动数据壁垒的破解。

2023年,上海市医保局等七部门发布《上海市进一步完善多元支付机制支持创新药械发展的若干措施》,提出了28项重点工作任务,其中有16条涉及促进商业健康险规范发展。例如,符合条件的商业保险公司可在合规、安全基础上依法利用医疗、医保大数据开展测算,开发适销对路的产品,实现科学精准定价,有效减少风控成本、降低产品价格。

此前,国家医保局还在全国10多个城市开展了医保个人信息授权查询和使用试点。

“晓唯保”不断积累风控经验和数据分析能力,随着政策的逐步放开与利好,非标体健康险曾面临的数据壁垒在合法合规的前提下有望被打破。非标体健康险未来大有可为,其中基础实力雄厚的公司也会跑得更快。