近日,上海长征医院新增一项骨科关节专利公开。该专利是一种脊柱人工关节突关节,可用于脊柱人工小关节系统内固定术,缓解、治疗脊柱骨折、腰椎间盘突出症、腰椎管狭窄症等多种脊柱疾病。

目前治疗脊柱疾病的手术主要有,脊柱单纯减压手术和脊柱减压融合手术两种。这两种术式都不可避免需要切除部分椎板,关节突等,虽然减轻了脊椎疾病的痛苦,但也为未来埋下隐患。如脊椎不稳、邻近节段椎间盘退变等并发症发生概率会有所提高。

因此,临床亟需一款脊柱人工关节突关节,来降低术后复发以及并发展的概率。

而该专利能够模拟脊柱关节突关节的生理和力学结构,植入患者体内不仅不会影响患者脊柱的灵活性,同时还能防止因脊柱不稳带来的系列危害。

一、脊柱植入在骨科市场占比最高

随着人口老龄化的加剧,脊柱病发病率就骨质疏松症患病率随之升高,脊椎植入物也成为了中国骨科植入细分市场中占比最高的一部分。

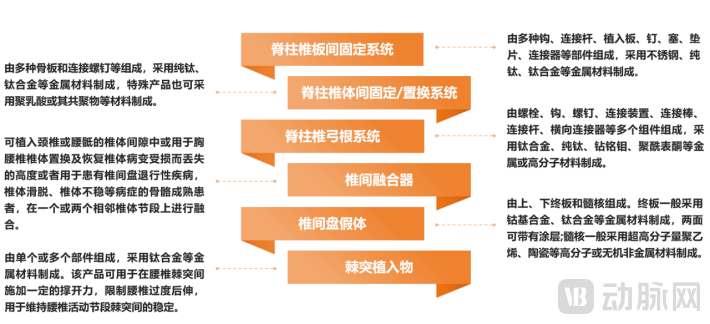

由于脊柱疾病发病机制各不相同,其植入器械品类也较为丰富,主要分为脊柱椎板固定系统、脊柱椎体间固定/置换系统、脊柱椎弓根系统、椎间融合器、椎间盘假体以及棘突植入物六种,其使用材料也各有侧重。

脊椎植入物类型

脊椎植入物类型

设计脊柱植入物的底层逻辑基本相似,其产品竞争力主要集中在光洁度、性能、骨接触面处理等工艺技术层面,而在这一领域国产实力不可小觑,进而也带动了国产脊柱植入产品替代也持续上升。据统计2022年中国人工脊柱行业市场规模同比增长13.1%,达到130.6亿元。

如威高、正天、春立、凯利泰等国产骨科植入生产企业市占率正快速提升。当然,强生、史赛克、美力敦等老牌医疗器械企业在国产市场依旧占据一席之地。截至2022年,我国脊柱植入市场占比最高的企业仍然为强生和捷迈邦美。

二、集采后,市场格局重新洗牌

自2022年起,骨科脊柱耗材国家带量采购正式启动,而这一政策也影响了我国市场格局变化。

从中标情况看,国产大厂基本全部中标,进口部分厂家如捷迈邦美、史赛克等因其全球定价策略及给予经销商的利润空间有限等因素,选择弃标或出局。因此,集采常态化利好国产龙头企业,渠道更倾向具备成本优势的国产厂家,加速国产替代进程。

集采带来渠道优势的同时,势必也会使得产品利润缩水。据国家医保局消息,中标产品价格稳中有降,集采后产品价格平均降幅84%。

从整体来看,集采后国产厂家逐步占据市场主导地位,虽然集中度较为分散,但国产替代趋势逐步明显,新的挑战也随之而来。

对于集采中标企业来说,在利润压缩的情况下,企业如何保证产品质量和性能的同时,降本增效,提高市场竞争力,成为新的挑战。而如何在渠道以及价格不占优势的情况下,提高市场份额,是未中标的企业需要思考的问题。而连锁反应之下,未中标企业在研发、品牌宣传等各方面投入都需做出调整,制定相应的战略和措施,才能在激烈的市场竞争中屹立。