GLP-1持续火爆,不仅将开发GLP-1药物的企业推上浪尖,现在也为上游企业开出了资本市场门票。

5月31日,多肽CDMO泰德医药正式向港交所递交招股说明书,拟主板挂牌上市。成立至今,泰德医药已获得普华资本、海邦投资、钱塘产业集团、景盛资本等机构的投资。

泰德医药是中肽生化的母公司。2015年,中肽生化被信邦制药收购。2020年,浙江泰德从信邦制药手中将中肽生化回购。中肽生化成立于2001年,是知名多肽CDMO之一,在国内与美国均有研发与生产基地,客户涵盖多家MNC和Biotech。

因此,此次泰德医药申请IPO,可以看作是老牌多肽CDMO终于走向上市之路,也说明GLP-1的火热正在惠及上游——多肽产能紧缺已是行业共识,前不久礼来宣布将在印第安纳州生产基地额外投资53亿美元扩充GLP-1产能,是这家百年药企历史上最大的制造投资,也是美国历史上对合成药物API制造的最大一笔投资。

此外,药明康德、凯莱英等CDMO也在紧锣密鼓扩产并接连拿到订单。在仍然显得冷淡的生物医药市场中,国内多肽CDMO却越来越能打了?

老牌多肽CDMO生意如何?

在泰德医药的招股书中,2023年收入为3.37亿元人民币,占全球市场份额1.5%,弗若斯特沙利文根据销售数据将公司定义为全球第三大专注于多肽的CRDMO。

来源:泰德医药招股书

弗若斯特沙利文此份榜单定义专注于多肽的CRDMO公司,是指多肽CRDMO服务贡献逾50%收入的CRDMO公司,表中公司A、公司B分别为两家位于瑞士的多肽CDMO巨头:Bachem和PolyPeptide,泰德医药随之其后。

截至2023年1月1日,泰德医药的多肽项目管线包括249个CDMO项目及六个CMO项目。其亦于2023年获得72个CDMO项目及七个CMO项目。此外,于2023年全年,泰德医药已完成8728个CRO项目。泰德医药的项目覆盖超过50个国家,包括中国、美国、日本、欧洲、韩国及澳大利亚等主要市场。截至2024年5月27日,公司与七个开发GLP-1产品的客户有九个GLP-1药物开发项目。除了多肽外,泰德医药还开发了多元化的项目管线,专注于其他类别的TIDES药物,如POC、PDC和RDC。

但从营收来看,2021年至2023年,泰德医药的营收分别为2.82亿元、3.51亿元和3.37亿元;净调整净利润分别为1.08亿元、1.28亿元和1.01亿元。在多肽药物风生水起的2023年,其营收和利润反而出现了下降。

泰德医药在招股书中指出,其2023年的收入之所以有所下滑,主要是由于每名客户平均收入有所下跌,而每名客户平均收入减少主要归因于泰德医药三名主要客户因其自身多肽药物开发资源、计划及周期的变化而大幅减少对其服务的需求。

泰德医药的长处可能在于,旗下中肽生化深耕多肽领域多年,在多肽药物研发与开发上有更深刻的理解,和中美两地的药企都有良好的沟通。在未来长期的多肽生产竞赛中,泰德医药或许可以凭此占据一席之地。

国内多肽生产什么水平?

如果说谁真正吃到了GLP-1的生产福利,那必然还是几大CDMO巨头。

药明康德于2023年完成了常州和泰兴基地产能扩建工程,新产能已于2024年1月投入使用,多肽固相合成反应釜体积增加至32000L。礼来与药明合作生产替尔泊肽的一种关键成分,且礼来表示寻找替代供应商“可能不可行,或者可能需要很长时间”。

凭借产能优势,药明康德2023年TIDES业务(寡核苷酸和多肽)收入34.1亿元人民币,同比增长64.4%。截至2023年末,TIDES在手订单同比显著增长226%。

凯莱英则是信达生物和礼来共同开发的双靶点减肥药玛仕度肽的CDMO,这款GLP-1R/GCGR双重激动剂表现出了比司美格鲁肽、替尔泊肽都更优的减重效果,预计于今年或明年正式上市。此外凯莱英还拿下了礼来口服小分子订单,并推进礼来替尔泊肽的多肽订单,部分项目已进入验证生产环节。

为适配商业化项目需求,凯莱英正在加快多肽商业化产能建设,预计到2024年6月底达到14250L。

还有一些披露产能的公司,如翰宇药业已具备1000公斤产能;诺泰生物老产能技改后年产能达到400-500公斤。此次递表的泰德医药杭州多肽API年产能为500公斤,每批多肽产能为20公斤,能够处理多个100公斤级的多肽订单。

诺泰生物同欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,供货开始时间为2024年。翰宇药业与海外客户签订了2.19亿元GLP-1多肽原料药合同。

接下来,司美格鲁肽国内专利2026年到期,大量国内仿制药企业已经布局,生产订单需求将进一步被激发,供需关系的不平衡仍将持续。沙利文数据显示,按销售收入计,全球多肽类药物市场规模预计将在2032年增长至2,612亿美元,中国多肽类药物市场规模将达到2,512亿元人民币。

市场广阔,但能迅速投入多肽生产战场并不容易。换言之,多肽CDMO是一个高壁垒行业。组合多肽合成方法复杂,考虑因素众多,且在合成过程中杂质生成复杂多样、纯化难度大。

目前国内多肽生产主要采用化学合成法,以液相合成和固相合成为主导。随着GLP-1类药物的爆发,行业开始优化生产工艺,呈现化学合成法与生物发酵法、酶解法融合发展的趋势,但多数企业的生物学技术积累还不够。

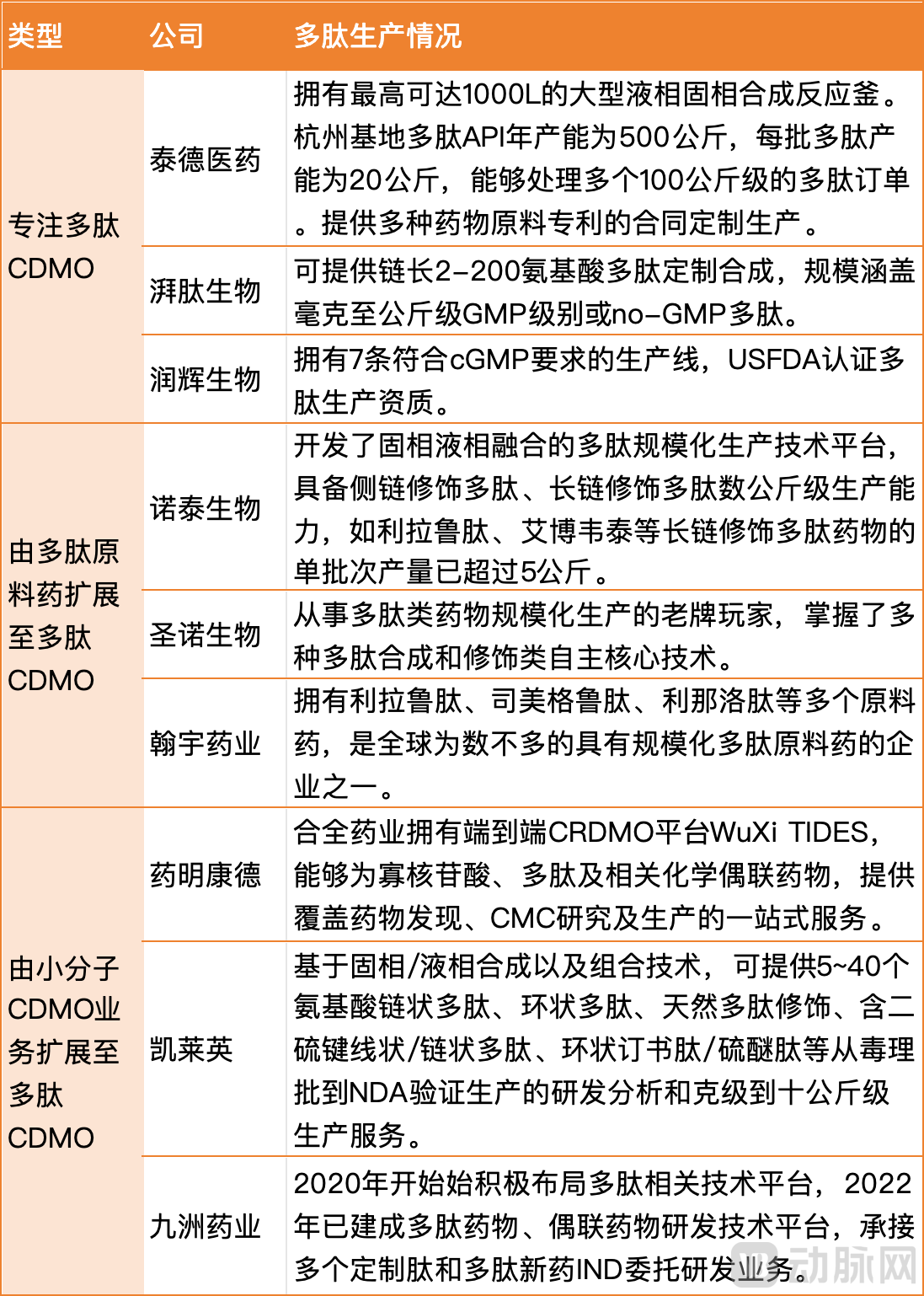

除了极少部分专注于多肽CDMO的公司,国内有能力实现多肽产能构建、应对繁多终端产品的,主要是由多肽原料药扩展至多肽CDMO的企业,以及本就实力雄厚的小分子CDMO企业。

国内部分代表性多肽CDMO,动脉网整理

能否参与全球竞争?

据沙利文,按销售收入计全球多肽类CDMO市场规模由2018年的16亿美元增加至2023年的31亿美元,复合年增长率为14.8%,并预计到2032年进一步增至188亿美元,复合年增长率为22.0%。

目前全球多肽CDMO市场份额排名第一的公司Bachem,2023年营收为6.44亿美元,其中多肽业务贡献的营收为4.31亿美元。Bachem仍在积极扩充产能,计划在2024年下半年投产,目标2026年收入达到9亿美元左右。

排名第二的PolyPeptide在2023年的营收为3.47亿美元,其中多肽业务贡献为3.13亿美元。

也就是说,在这个规模迅速扩张的市场,目前并没有绝对龙头。主营业务并非多肽的药明康德,2023年TIDES业务换算为美元约为4.74亿,与全球前两名比差距不大。且药明康德的订单还在增加,今年第一季度TIDES业务收入达到7.8亿元,同比增长43.1%。

国内多肽CDMO自然有成本与产业链优势,但考虑到未知的系统性风险与供应链安全问题,诺和诺德与礼来的产能之战并没有在国内大举布局,而是主要在欧美自建工厂或展开合作。例如诺和诺德计划从2022至2029年向其丹麦的生产基地投资约87亿美元,主要用于增加活性药物成分的生产。礼来为了补充原料和制剂的供应缺口,去年11月宣布投资25亿美元用于德国阿尔泽工厂建设,今年3月与National Resilience和意大利制药公司BSP Pharmaceuticals达成协议,4月从Nexus Pharmaceuticals购买工厂等等。

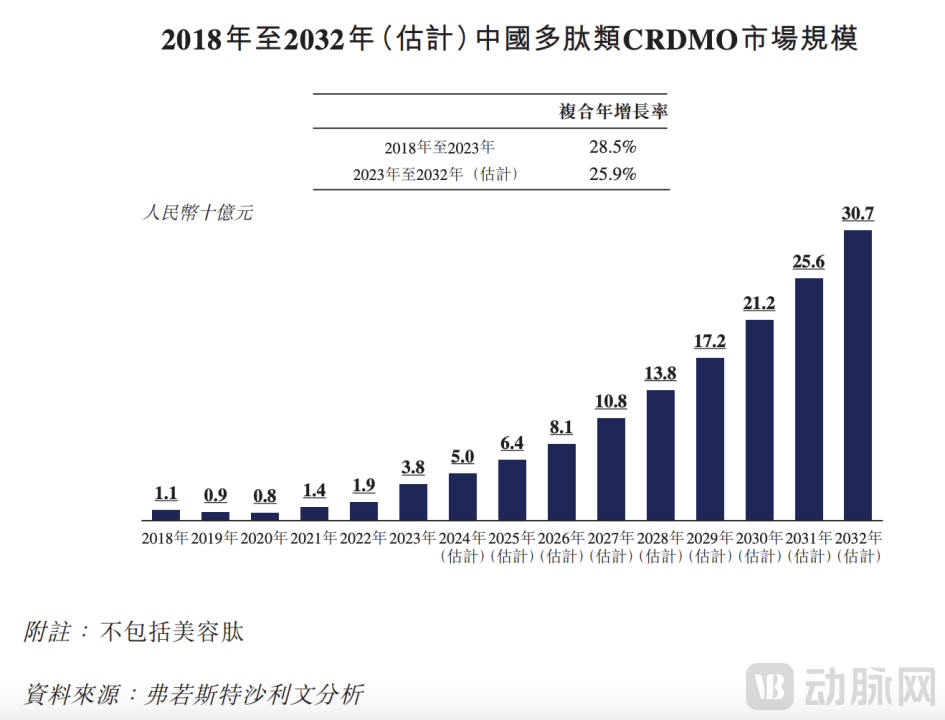

这限制了国内多肽CDMO充分参与全球竞争。不过随着原研药专利到期,国内市场的扩大会承接部分产能,国内多肽原料药的成本优势也会显现。根据沙利文,2023年中国多肽类CDMO市场规模38亿元人民币,并预计到2032年进一步增至人民币307亿元,复合年增长率为25.9%。

来源:泰德医药招股书

届时,中国多肽类CDMO的全球市场份额约为22%,而这一数字在2020年仅有5%左右。

多肽CDMO是“硬性需求”

多肽药物CDMO对相关药企可以说是一个“硬性需求”,多肽生产前期投入高、时间长,很少有药企能脱离CDMO进行开发。

“不同于小分子药物,小分子投资规模小,有1000L、2000L就可以做了。多肽药企想自己做生产几乎不可能,而且多肽CDMO其实是有规模效应的,能通过合适的合成方式把成本降下来。”有业内人士表示。

与小分子药物相比,多肽药物的结构更加复杂。在整个工艺流程中,多肽杂质控制是非常大的难点。不同于小分子药物的纯度可以达到98.5%以上,甚至99%,多肽能做到93%~94%的纯度已经很好,杂质种类繁多,质量标准制定非常复杂。通常,在小分子创新药企业中,如果从事工艺开发和分析的人员比例是1:1,多肽分析由于挑战很大,这个比例要扩大到1:2,甚至1:3。

多肽生产工艺放大也比较难。多肽药物的研发工艺和规模化生产存在较高的壁垒。此外,在多肽药物合成过程中,需要使用的保护剂种类繁多,而保护剂的选择和使用,已经成为环保组织关注的重点,如果仍采用传统溶剂,也会受到很大挑战,需要尝试用新型保护剂替代。

整体来说,国内多肽CDMO还不算成熟,尤其目前国内具备多肽专业背景,特别是对多肽药物生产有整体把控能力的高端人才储备不足。

以当下最热的GLP-1为例,GLP-1的产能规划错综复杂,需要结合销售预测、现金流、竞争对手反应等多方面因素综合考虑,先入场者适当超配产能有助于抢占市场,而后入场者则需要更加谨慎。

有CDMO相关负责人称:“在市场上能满足我们需求的人是非常少的。同样,一个创新药公司想招到有多肽背景的人,我相信难度也是非常大的。”

不过,多肽生产的高壁垒带来的是较高的回报。多肽药品临床前研究阶段就需要CDMO企业提供样品合成,后期新药上市更依赖CDMO企业在工艺研发、质量控制等方面的产业化经验,因此多肽CDMO客户对服务的依赖性往往更强。而多肽复杂的生产流程和较大的质控难度,使得通常需要在同一家企业内完成从初始物料到原料药的生产过程,难以从中间交接,一体化需求程度高。

随着市场对多肽药物的关注和投入,或许将出现GLP-1之外的新大单品的可能,多肽偶联药物也被寄予厚望。国内多肽药物CDMO公司有望在全球多肽药物的发展浪潮下找到具有影响力的站位——前提是拿到多肽生产的入场券且进化能力足够强。

参考资料:

国联证券:多肽药物前景广阔,CDMO/原料药需求增加

猎药人俱乐部,https://mp.weixin.qq.com/s/7dNJSqIbbJpSwwV4Wr1B_A