当地时间2024年6月12日,辉瑞和Flagship Pioneering(下称Flagship)宣布已经确定了其价值数十亿美元的多项目合作的首个目标:这家纽约制药巨头将与Flagship合作开发新型减肥药物。此次合作的财务细节尚未公布。

此次目标的确定基于2023年7月双方达成的一次合作,根据协议条款,辉瑞和Flagship将 各自提供5000万美元的前期投资。此次合作,辉瑞将利用Flagship丰富的生物技术平台生态系统,和其共同探索多达10个新项目(单一资产),辉瑞将提供资金并有权收购这些项目。如果每个项目都成功上市,Flagship及其相关公司都将有资格获得高达7亿美元的里程碑付款,因此此次交易的最大潜在价值为70亿美元 。

Pioneering Medicines是Flagship旗下的战略计划部门,致力于构思和开发新型治疗方案。根据辉瑞与Flagship的协议,Pioneering Medicines将与辉瑞的研发团队一起主导研发过程,以锁定潜在的投资组合。合作项目将专注于填补辉瑞六个核心治疗领域中未满足的关键需求,包括疫苗、罕见病、炎症和免疫学、肿瘤和内科领域。

在确定合作项目时,Pioneering Medicines将利用Flagship超过40家公司的深厚资源,每家公司都有自己的平台和技术。Flagship生态系统包括Foghorn Therapeutics,该公司致力于靶向染色质调控系统中的基因突变;以及Axcella Therapeutics,该公司正在研究内源性调节剂以重编体内新陈代谢。

曾孵化万亿市值Moderna,全球顶级风投挽救昔日神话

Flagship在美国投资界是地位特殊,并非仅因其顶级风头的地位,也由于其迥异于传统风头的运营模式。Flagship基于内部开发的科学知识产权创建并孵化初创企业,对外风险投资(投资由独立企业家或第三方创办的企业)仅仅占了Flagship业务的一小部分。

用创始人Noubar Afeyan的话来说,Flagship是“一个完全整合的生命科学创新企业”,热衷于在“无人占领”的独特领域进行不断地创新。它的创新并不是对现有技术的迭代和更新,而是为未来可能出现的问题和场景提供全新的解决方案。

自1999年成立以来,Flagship已经发起和培育了109家生命科学企业,涉及生物医药领域、信息科技领域、农业领域和能源领域等,总价值超过1400亿美元。这些企业中包括数十家有名的创新公司,Moderna Therapeutics、Denali Therapeutics、Rubius Therapeutics、Sana Biotechnology、Seres Therapeutics、Syros Pharmaceuticals、Quanterix等知名企业都赫然在列。

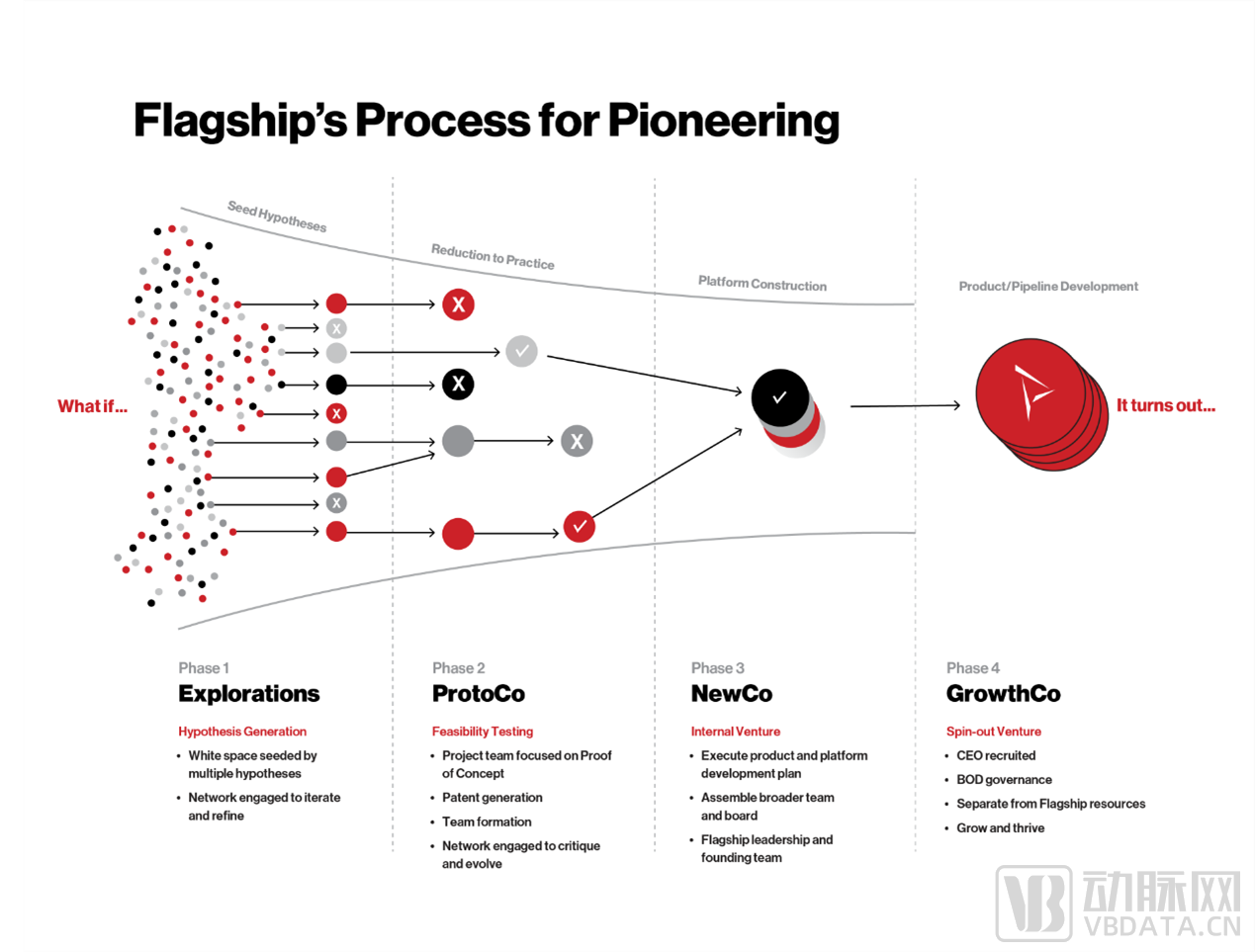

Flagship通过四个阶段对创业公司进行孵化:探索与假设(Exploration)、科学验证(ProtoCo)、创新型公司(NewCo)和成长型公司(GrowthCo)。

Flagship创建并孵化企业的四个阶段,图片源自Flagship官网

首先,当探索团队提出创新观点后,该观点将被作为风险假设,通过专家和相关人士对该风险假设的意见反馈来确定是否可行。初步被认为可行的风险假设将进入实验室进行科学验证,在进一步确定其可行性的同时,创建以项目编号命名的原型公司。随后,Flagship将原型公司转化为创新型公司,并进一步对已获得实验验证的原型产品进行实践。最后,创新型公司将转型为成长型公司,最终从Flagship分离,走向市场。在这之中,最成功的案例莫过于“生物科技IPO之王”Moderna,其一度为Flagship带来了数千倍的投资回报。

Flagship开创了一条与众不同的风险投资之道,同时也凭借着这种与众不同的打法稳固了自身在投资界头部投资机构的地位。相对于同一年份close的所有风险投资基金,Flagship的基金是表现最佳的基金之一,并经常制霸美国生物技术领域的百大创投榜榜首。

然而,Flagship构筑的神话在2023年受到撼动。据动脉网不完全统计,2023年倒闭的美股上市biotech数量已经超过30家,其中由Flagship孵化的就有4家,除MASH(代谢相关脂肪性肝炎)明星企业Axcella Health外,还有红细胞疗法公司Rubius Therapeutics、外泌体制药公司Codiak BioSciences和微生物组疗法公司Evelo Biosciences。

据Flagship官网数据显示,在其投资孵化的87家生物医药公司中,有近50家都在2022-2023年走向了瓶颈,而大部分企业走向终点的原因无外乎一点:即临床试验接连受阻,同时也缺乏稳定现金流,导致其财务压力持续增大,最终不堪重负。

与此同时,这些公司的另一个共同点在于,均崇尚创新,并且都试图在冷门赛道中掘金;这一点也确实与Flagship的宗旨——热衷于在“无人占领”的领域创新不谋而合。Flagship一味追求独特性的理念无法抵抗资金问题。此外, Flagship “保姆式”的孵化体系,在资金潮冷却之后显露出劣势。由于“从摇篮到成人”的孵化体系过于细致入微,包揽了搭建团队、运营管理及资金支持等环节,没有给企业空间自行探索,在一定程度上削弱了企业独立面向市场化的能力。

不过Flagship并没有放弃,依然乐观地支持创新,并提出了一个新的概念,即“平行创业”,也就是从高校等源头处挖掘一批全球尖端生物科技,之后收归所有,内化为一个内部IP,植入进公司合伙人作为重要高管,同时包揽研发培育、搭建团队、吸引外部投资等一系列事宜,再经过大量的漏斗型筛选,最终成功的企业会独立出来寻求IPO上市,但“根”还是属于Flagship。

此外,Flagship此前孵化的企业也在积极寻求合作。2024年初,诺和诺德就宣布已分别与Flagship孵化的Omega Therapeutics和Cellarity达成新药研究合作,开发用于肥胖管理的表观遗传药物和针对MASH的新型疗法。诺和诺德将负责所有研发费用。同时,每家公司的创新产品还有资格获得高达5.32亿美元的首付款和里程碑付款,以及分层版税。

错过第一波浪潮,调整战略模式的辉瑞如何翻身

另一边,是辉瑞的焦虑。

2023年6月26日晚,国际制药巨头辉瑞发公告称,将停止开发其尚处于临床试验阶段的肥胖症和糖尿病药物Lotiglipron,原因是在中期临床研究中,服用该药的患者转氨酶升高,这是肝细胞受损的信号。Lotiglipron属于一类名为胰高血糖素样肽-1(即GLP-1)激素的药物。它们模仿肠道中产生的一种GLP-1激素,当人吃饱时,它会向大脑发出信号。这类GLP-1药物此前用于帮助糖尿病人控制2型糖尿病。

辉瑞错过了全球减肥药市场的第一波浪潮。礼来和诺和诺德分别凭借注射药物Zepbound和Wegovy遥遥领先。但辉瑞也发现了一个问题,即注射剂的生产成本很高,这意味着产能有限,因此第一批药物能满足的患者需求有限。

在Lotiglipron失利后,辉瑞将重点放在另一款进展更快的口服GLP药Danuglipron。然而2023年底,临床数据显示,高达73%的患者出现恶心的症状,高达47%的患者出现呕吐,高达25%的患者出现腹泻。所有剂量的停药率都很高,从临床试验统计数据来看,较高的停药率基本上意味着药物有显著的副作用,导致患者无法继续服用。辉瑞一度宣布Danuglipron不会进入3期临床。

而在2024年2月,辉瑞首席科学家Mikael Dolsten 博士表示,Danuglipron对人体重要器官耐受性良好,是一种安全的药物。每天两次服用Danuglipron的患者体重平均减轻了6.9% 至11.7%,而32周时服用安慰剂的患者体重增加了1.4%。辉瑞已经取消了每天两次的剂量,试图将剂量调整为每天一次。

从辉瑞的整体战略布局来看,在新冠疫情大流行的背景下,辉瑞凭借mRNA疫苗Comirnaty和口服新冠药Paxlovid,重获药企第一的宝座,同时成为史上首家营收超千亿美元的药企。然而,繁荣中也蕴含着隐忧:从2025年到2030年,公司面临170亿美元重磅产品专利到期的难题;随着新冠疫情逐渐缓和,新冠相关业务收入不可避免会受到影响。

由此,辉瑞实验性减肥药Danuglipron的数据是其进入减肥药市场,与诺和诺德和礼来竞争的关键,辉瑞看到了减肥药市场的“蓝海”,希望能在新冠药后找到另一个可以提振业绩的营收增长点。

可以说,辉瑞已经将希望寄托在癌症和减肥领域。2023年12月14日,辉瑞正式完成对Seagen总价值约430亿美元的收购。Seagen可谓ADC领域的先锋,此前已在美国成功推出3款抗肿瘤ADC新药和一款新型靶向小分子疗法。业内普遍认为ADC这项技术将是变革性的,对Seagen的收购让辉瑞有机会成为世界级的肿瘤学领导者。

相比之下,辉瑞在减肥领域的布局与诺和诺德、礼来等头部企业相距甚远,Danuglipron也有待拿出更有说服力的数据。

不过,辉瑞首席执行官却对此有信心,这种信心部分来自辉瑞在代谢性疾病领域已建立的专业研发团队;另一部分源于辉瑞在临床上开发的另外两种分子,其中一个是口服小分子 GLP-1受体激动剂PF-06954522,另一个由于竞争激烈尚未对外公布作用机制。此外,辉瑞还在减肥领域开展很多临床前研究。

此次辉瑞和Flagship的合作有望发现和验证肥胖症领域的创新型蛋白质,而辉瑞在小分子药领域积累的经验也有望助推其在减肥药领域取得突破。