成立10年、上市6年,平安健康终于在2024年上半年迎来首次盈利!

8月20日,平安健康发布的中期业绩报告显示:2024年上半年,公司实现总收入20.9亿元,净利润超6000万元,调整后净利润近9000万元。随着F端业务稳健增长、B端业务快速发展,资源配置持续优化,以及AI、信息化等技术投入,公司运营效率不断提高,平安健康加速实现了扭亏为盈。

平安健康董事会主席、CEO李斗在财报致辞中提到,公司整体实现扭亏为盈,是业绩的标志性大逆转,令人鼓舞。事实上,又一家互联网医疗上市公司实现盈利,这对整个行业也是一种鼓舞。

如果以2014年作为互联网医疗元年,那么行业创新已持续10年。10年来,互联网医疗参与者来来往往,现有头部企业呈现出“多极分化”态势,各自侧重于某一服务环节或支付方。

对于同样刚好“10岁”的平安健康来说,公司经历长期布局、持续迭代后,在“多极分化”的行业格局中也有独特定位。以盈利为新起点,平安健康在下一个十年将继续发挥社会服务价值,释放商业价值。

经过长期的行业演进,互联网医疗公司普遍建立起从在线问诊、处方开具、购药配送到慢病管理的“标配”服务体系。除了在线复诊等基础服务,还不断丰富服务内容,满足患者或用户的多样化需求。

10年来,平安健康也持续扩充线上线下服务资源。在线上,截至2024年6月底,平安健康已组建起覆盖29个科室的约5万名内外部医生团队,累计签约专家医生约2900位;专病专科建设方面,围绕8大专科建立了23个专病中心,打造标准化诊前、诊中、诊后解决方案。

在线下,截至2024年6月底,平安健康合作医院近4000家、药店23.3万家;合作健康服务供应商10.4万家、体检供应商近2500家;合作养老服务供应商超120家,可提供600余项居家养老服务。

不过,各家互联网医疗公司因为初始起点、优势资源、发展路径选择等的不同,演化出不同的业务模式,在医、药、护、险等细分领域各有侧重。

长时间以来,大众的传统观念往往是在疾病发生后重视治疗本身,忽略疾病预防和健康维护;医疗服务体系也存在重治疗、轻预防、轻康复的现状。在人口老龄化趋势下,传统的医疗服务供给与卫生健康观念,都将消耗更多的医疗资源,加重各个支付方的负担。

据《中国卫生健康统计年鉴》显示,2013年至2022年的10年里,全国卫生总费用从31661.5亿元增长至84846.7亿元,其中政府卫生支出、社会卫生支出、个人卫生支出同步增长。

基于平安集团的保险底色,平安健康力求探索出对投保人健康状况进行有效管理的模式,减少投保人疾病发生率,维护健康状态,以降低保费支出,同时也降低投保人个人承担的医疗支出。

因此,在互联网医疗领域,平安健康除了“标配”服务之外,将侧重点放在“管”上,即管理式医疗。管理式医疗是指收取一定预付费用后,为特定人群提供全面医疗健康服务的体系;该模式中,平安健康需要代表支付方来整合服务方,向用户输出连续和全面的服务。

然而,整合服务方并非只是通过互联网及更多技术将服务资源做简单连接。以往,传统医疗健康服务本来也已存在分散、缺乏连续性等短板。由此,平安健康设置了家庭医生与养老管家两大关键角色,作为管理式医疗的核心枢纽,以整合服务资源,为用户提供“小病极速诊、慢病规范管、大病精准转”的服务,提升用户健康水平。

经过10年积累,家庭医生会员制已成为平安健康独特的核心竞争力。2024年上半年,公司家医会员权益用户数超1400万人,年人均使用频次超4.0次,较2023年末提升8%,主动服务覆盖率达100%。

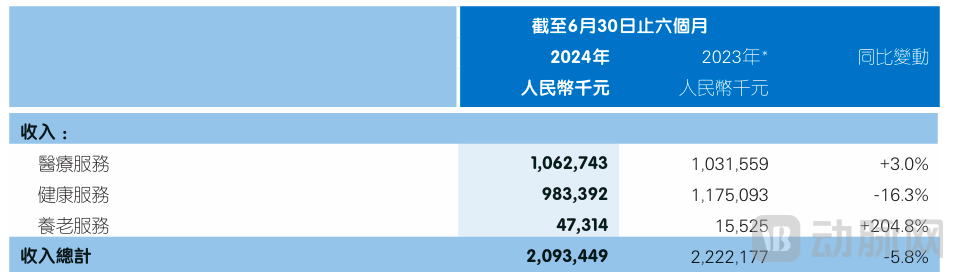

平安健康按产品分的最新收入结构,图片来源:公司财报

随着老龄化进程加速,在平安集团“综合金融+医疗养老”战略背景下,平安健康的管理式医疗还进一步细分出养老服务。2024年中期报告显示,公司按产品分的收入结构已由此前的医疗服务和健康服务两大部分调整为医疗服务、健康服务、养老服务三部分;其中养老服务收入同比增长高达204.8%。很显然,养老服务已经成为平安健康管理式医疗的核心业务之一,并为业绩增长带来新动能。

互联网医疗的10年,除了围绕市场需求进行服务模式创新之外,也是坚持不懈探寻支付方的10年。从最初的C端到G端/H端(政府/医疗机构)、B端(企业),以及商保/医保,企业不断对支付方长期规模化付费的可能性进行验证,并改进业务策略。

由于医疗服务并非高频需求,C端付费需以较低成本获得巨大流量并高效转化,才能得以持续;因此,以C端为主的付费模式多是依托大型电商或地方公共服务为入口的平台。

G端/H端付费主要是为各地政府、医疗机构搭建医疗健康服务相关的技术平台,在大多互联网医疗公司的收入来源中,技术项目收入占比并不高,但这些渠道仍有重要价值,可助力大批量拓展线下医疗服务资源,尤其是来自公立医疗系统的资源。

B端付费近年来快速兴起,潜力巨大。职场压力导致的健康问题高发,在企业团检中,甲状腺结节、甲状腺癌等的检出率攀升;企业员工健康问题需进行及时干预,需院内治疗甚至需手术的疾病,更有必要进行连续性管理。长期看,预计中国企业健康管理市场未来理论潜在规模有望超3万亿元。

商保方面,尽管当前商保在医疗服务的支付体系中占比还较小,但商业健康险是我国多层次医疗保障体系中不可或缺的组成部分,且商业健康险产品成本的20%可用于健康管理。因此,在商业保险供给增长、支付能力增强的过程中,借助互联网医疗服务优势的健康管理服务同样有巨大空间。

平安健康脱胎于平安集团,以商保为代表的F端(即:综合金融客户)付费一直是优势项。

具体来说,平安健康为平安集团旗下寿险、产险、健康险、银行等综合金融业务的用户提供主动式的医疗健康养老服务;根据不同金融业务的用户画像和服务需求,进行医疗健康养老服务及产品的多元化设计和组合,通过产品融合、权益采购、增值服务等业务模式,既赋能保险产品控费,又帮助综合金融业务获客、黏客和用户二次转化。2024年以来,平安健康在“保险+医疗健康”的基础上,大力延伸“保险+居家养老”服务。

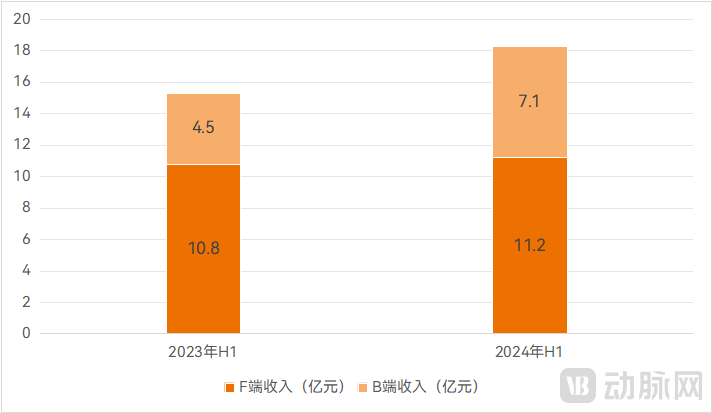

得益于和各类综合金融业务的深度合作,上半年平安健康F端收入达11.2亿元,同比增长3.4%。

近几年来,平安健康又抓住市场机遇,快速构建企业健管服务、开拓B端付费渠道,并已初具规模。

2024年以来,平安健康打造了一支由北大医疗认证的全科医生所组成的专属健管师团队,为企业员工提供健管服务。通过“保险+”和“服务+”两大业务模式,平安健康持续挖掘平安集团医养生态圈的企业客户资源;其中,“保险+”切实保障理赔的便捷性和时效性,“服务+”为员工提供7*24线上线下的全程守护,从而在医疗服务、健康管理、安享生活和心灵关怀方面建立四类服务体系。

随着服务能力强化,对平安集团企业客户渗透率的持续提升,以及自主拓展企业客户的不断深入,平安健康的企业客户数快速增长;截至2024年6月底,累计服务的企业客户数达1748家,较2023年同期增长约46%。

上半年,B端收入也相应快速增长,达到7.1亿元,同比大幅提升58.8%,B端付费规模与F端越来越接近。

平安健康F端和B端两大战略业务收入增长情况,数据来源:公司财报

简而言之,平安健康在平安集团资源助力、外部市场机遇催化下,已稳固地构建起F端和B端并驾齐驱的付费方。从公司实现盈利的这一结果来看,F端、B端又进一步丰富了互联网医疗可持续的支付方类型。

在行业发展历程中,商业模式验证需适时对业务板块、服务内容等进行调整,企业为了尝试更多可能,寻找更多付费转化机会、创造更多收入来源,通常趋向于以收购、自建等方式扩大业务规模。

动脉网梳理出了几种典型的扩张路径。一是拓宽专科专病服务类型,尤其是需要进行长期干预、适合线上诊疗与管理的疾病,例如大型互联网医疗公司收购中医互联网医疗平台;二是丰富服务业态,例如互联网医疗企业自建或收购医疗机构、体检机构;三是进行产业链上下游延伸,例如收购或投资与主业密切相关的药企、医疗科技公司等。

横向的业务扩张可直接带来业绩增长,但也对资金和管理能力带来挑战,并非适合所有企业,且需结合企业发展阶段来进行。

平安健康就倾向于做“减法”,已舍弃了那些虽然能创造收入,但利润较低且与主业关联度低的业务。做减法后,近两年来平安健康的资源配置效率持续优化提升,业务高度聚焦。

不过,平安健康在纵向业务线上持续做“加法”进行升级迭代。

产品和服务方面,2024年平安健康家庭医生服务品牌“平安家医”升级。“平安家医”发布了“11312”服务体系,即:1个专业的、拥有北京大学国际医院注册认证和世界家庭医生组织WONCA全程监督培训认证的家庭医生团队,1个由中华医学会全科分会指导的5A标准服务路径,3套针对亚健康人群、慢病人群、疾病人群的主动健康管理服务,以及12项稀缺医疗资源。升级后的“平安家医”能更好地满足用户多元化、个性化需求。

更贴近用户需求的服务,同时也促进了付费用户的转化。2024上半年,公司战略业务(即F端和B端业务)的付费用户约有1770万人,同比增长4%。

技术方面,平安健康持续加强医疗AI能力建设。2024年,平安健康基于5大医疗数据库,即疾病库、处方医疗库、医疗产品库、医疗资源库、个人健康库,自主打造了“平安医博通”大模型;此外,“平安医家人”医生工作台也进行了全面升级。

技术应用可同时助力服务质量与效率的提升,以及成本的降低。截至2024年6月底,平安健康已实现AI赋能医疗全流程业务场景,实时提供医学知识辅助,帮助家医服务效能提升了约30%。

O2O服务网络方面,2024年以来,平安健康在东莞、广州和珠海接通了O2O购药医保支付,其中广州医保在线购药同时支持统筹账户和个人账户。医保购药的扩面,可让平安健康为用户提供更完整的服务流程。

横向的“减法”与纵向的“加法”同步进行,是平安健康近几年里特有的革新路径,也促使公司资源配置及使用效率提升,费用投入降低,成为实现盈利的重要策略之一。

互联网医疗在过去的十年里“摸着石头过河”,没有人可以确切说出未来可持续的创新模式是怎样。十年看似很长,但无论对一家长期主义的公司来说,还是对一个具有长远社会价值的行业来说,都刚刚起步。

8月21日,平安健康在2024年中期业绩发布会上透露,实现盈利后,公司费用率仍有下降空间。下半年,随着F端客户黏性增强、B端客户稳定续约,销售费用率可持续优化;随着AI促进运营效率提升,管理费用也可进一步压缩。

财报显示,平安健康还将充分利用平安集团在F端和B端的客群及资源优势,加强对平安集团庞大的商保、企业和个人客群的服务渗透,深化与平安集团的协同与双向赋能;进一步发挥家庭医生和养老管家的枢纽作用,强化会员分层分类主动运营;大力发展、布局居家养老业务,持续推进医养服务与商业保险的深度融合。

同时,随着服务质量提升、用户习惯养成,平安健康计划未来不断推进F端和B端的付费用户转化,打造第二增长曲线。

总的来说,过去十年里,平安健康踏实进行模式验证、战略革新,在发挥社会价值的同时,商业价值也得以释放;新的十年里,相信平安健康能以更清晰的方向、更足的底气迈出脚步。