8月26日,根据港交所官网显示,ADC“黑马”映恩生物递交港股上市申请招股书,联席保荐人为摩根士丹利、Jefferies和中信证券、中信里昂和中金公司。

根据招股书显示,映恩生物成立于2019年,于2020年开始在中国开展业务,在本次递表港交所之前完成过4轮融资。2022年完成最新B+轮融资后,映恩生物投后估值(全面摊薄)为2.70亿美元。更值一提的是,映恩生物目前已经建立了4大技术平台和12款自主研发的ADC管线,并因此与各大药企展开合作,交易总价值超40亿美元,其账上现金及现金等价物超13亿元。

成立不到5年便递表港交所,且手握数十亿美元交易,背靠礼来亚洲、King Star Med、楹联资本、药明生物旗下WuXi Ventur、通和毓承等知名股东,携手BioNTech、百济神州、和铂医药、先通医药等知名伙伴。激流勇进的创新药赛道中,这匹ADC黑马到底是如何炼成的?

3年完成4轮融资,背靠

礼来亚洲基金、药明生物产业基金

映恩生物的创始人为朱忠远博士,他还是该公司的董事会主席、执行董事兼首席执行官,以及映恩生物多家附属公司的董事及管理职位。朱忠远于1992年7月获得中国南开大学分子生物学学士学位,于2001年6月获得美国马萨诸塞大学沃斯特分校生物医学科学博士学位,并于2005年12月获得美国加州大学伯克利分校工商管理硕士学位。

朱忠远曾参与投资及孵化了多家知名创新的生物技术公司,包括基石药业(2616.HK)、荣昌生物(9995.HK)、甘李药业(603087.SH)及华大基因(300676.SH)。此外,朱忠远还曾担任了生物技术风险投资公司6 Dimensions Capital、Wuxi Healthcare Ventures的合伙人,以及在Mingxin Capital、SIG Asia Investment Fund、Greenwoods Investment及HighLight Capital等公司担任各种高级职位。

与大多数偏科学技术型的创始人不同,朱忠远在其职业生涯中,一直专注于价值创造,在推动增长和创新方面建树颇丰,在管理运营风险的同时关注市场动态。

在管理运营和风险投资方面,朱忠远在生物技术创业及风险投资领域拥有超过20年的经验。

在市场动态方面,朱忠远锚定的是一个近年来飞速发展的潜力股赛道。

根据招股书数据显示,全球ADC市场由2018年的20亿美元快速增长至2023年的104亿美元,年复合增长率为38.6%,且预计2023年至2028年及2028年至2032年将分别按31.8%及29.2%的年复合增长率持续强劲增长,并于2032年达到1151亿美元。预期美国及中国仍将是最大和增长最快的ADC市场,2023年至2028年的年复合增长率分别为30.9%及72.6%。

值得一提的是,全球前十大跨国药企各自均通过内部开发或外部合作及投资建立ADC业务。自2022年以来,全球跨国公司已成交了超20笔ADC领域的许可交易,交易总价值超过600亿美元。值得注意的是,自2022年以来,超20项ADC资产来自中国公司的授权或被收购,总交易价值超过350亿美元。

这应该也是映恩生物得以快速发展奔赴IPO的两个重要原因:一方面,映恩生物瞄准的是一个具有巨大需求和增长空间的市场。另一方面,对于初创企业而言,拥有一个懂科学的运营管理创始人或者风险投资人,往往比拥有一个单纯的科学技术创始人,更为稀缺。招股书也表示,“朱博士是中国生物技术行业的资深从业者,人脉广泛,拥有深厚的科学背景和商业头脑。”

基于创始人的资源和头脑,映恩生物在2020年到2022年(来源于招股书内协议日期)陆续完成了种子轮、A轮、B轮、B+轮这4轮融资,累计金额约1.3亿美元,最后一轮B+轮融资完成后,映恩生物估值约2.7亿美元。

映恩生物融资历史,图源招股书

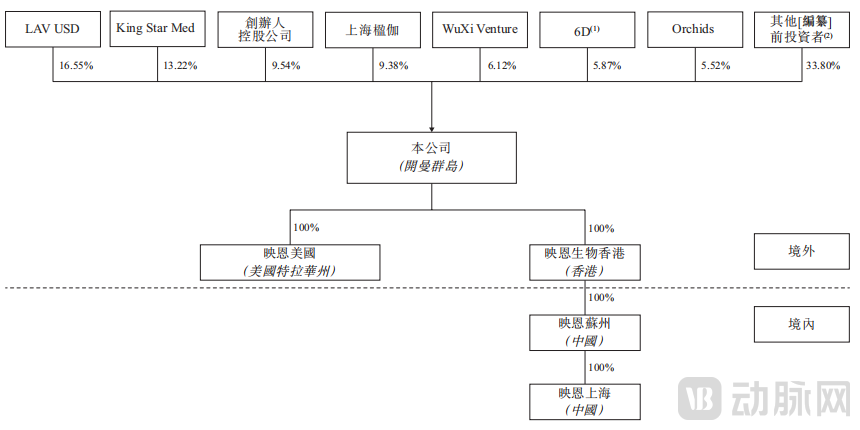

根据招股书显示,映恩生物最新股权结构如下,除创办人控股公司持股9.54%之外,礼来亚洲持股16.55%,King Star Med持股13.22%,楹联资本持股9.38%,药明生物旗下WuXi Venture持股6.12%,通和毓承持股5.87%,Orchids持股5.52%,中国生物制药、华盖资本、纽尔利资本、元禾控股、松禾资本、泰鲲基金、阿斯利康中金基金、七匹狼集团旗下七晟投资和天士力资本等其他投资者持股33.80%。

映恩生物股权结构,图源招股书

四大技术平台,12款自研管线,

6款处于临床阶段

基于核心团队的带领和众多股东的资金支持,目前,映恩生物已经建立了DITAC、DIBAC、DIMAC及DUPAC四大ADC技术平台。

四大技术平台,图源招股书

①映恩免疫毒素抗体偶联平台(DITAC):映恩生物基于专有的基于拓扑异构酶抑制剂的ADC平台,获得了来自美国、中国、欧洲、澳大利亚及其他主要市场超1000名患者的全球临床数据的验证。该平台的开发是基于对专有ADC成分库的重要技术改进、筛选及优化,包括其专有的有效载荷P1003及P1021。因此,DITAC使得映恩生物设计ADC具有关键灵活性,能获得更好系统稳定性、肿瘤特异性有效载荷释放、旁观者杀伤效应及快速毒素载荷清除能力。

②映恩创新双特异性抗体偶联平台(DIBAC):是世界上为数不多的双特异性ADC平台之一。相较于普通ADC药物,通过在单药中整合两个不同的结合部分,双特异性ADC可能较传统的单特异性ADC及联合疗法具有重要优势。尽管前景广阔,但双特异性ADC的复杂性给抗体工程、稳定性及生产带来了挑战。DIBAC平台在双特异性抗体工程以及人工智能赋能的靶点选择及抗体设计方面具有丰富经验。

③映恩免疫调节抗体偶联平台(DIMAC):搭载了映恩生物专有的免疫调节有效载荷,打开了ADC药物形式在自身免疫及其他治疗领域的重要空白市场的潜力。目前,许多慢性自身免疫性疾病患者接受的治疗方法通常会导致严重副作用。ADC则可以通过提供系统性暴露更低、疗效更强及安全性更好的靶向治疗以重塑自身免疫性疾病的治疗方案。DIMAC平台开发的分子在临床前研究中展现了有效及广泛的抗炎活性,药物作用时间长、稳定性高及系统性暴露低。

④映恩独特有效载荷抗体偶联平台(DUPAC):用于开发优于传统细胞毒性药物且具有新型作用机制的连接子-有效载荷复合物,以应对越来越多的耐药性及难以治疗的肿瘤。目前,映恩生物已在许多独特的有效载荷机制方面取得了积极性进展,并获得了针对多种实体瘤具有广泛抗肿瘤活性的候选毒素载荷,这些毒素载荷在临床前研究中展现了强有力的直接及旁观者杀伤效应。

基于上述四大核心技术平台,映恩生物目前已建立了12款自主研发的ADC候选药物管线,包括六款临床阶段ADC候选药物、两款新一代双特异性ADC候选药物、一款自免ADC候选药物,以及多款其他临床前ADC候选药物。截至2024年8月19日,映恩生物已在17个国家的230多个临床试验中心拥有七项全球多区域临床试验(“MRCT”),已有1000多名患者入组。

其核心产品DB-1303/BNT323是一款处于临床后期的HER2 ADC候选药物,目前正在进行两项注册试验及一项潜在注册研究,首个适应症(HER2表达EC预计最早将于2025年向FDA申报加速批准)。DB-1303具有潜力成为HER2表达晚期实体瘤患者的新治疗选择,其中包括HER2高表达和低表达患者。目前,DB-1303已获得FDA授予的快速通道及突破性疗法认定以及中国药监局授予的突破性疗法认定,用于治疗在接受免疫检查点抑制剂治疗时或治疗后出现疾病进展的晚期EC患者。

核心产品DB-1311/BNT324是一款全球临床进度领先的B7-H3 ADC候选药物。B7-H3 是B7 家族的重要成员,在促进肿瘤进展及转移方面发挥着关键作用。DB-1311通过结合肿瘤细胞中过表达的特定B7-H3亚型,表现出强大的选择性,结合其高效有效载荷、稳定的连接子及Fc端沉默的单抗,可能使其具有良好的安全性及宽广的治疗窗口。2024年,FDA授予DB-1311治疗晚期╱不可切除或转移性CRPC患者的快速通道认定,以及治疗ESC的孤儿药资格认定。

此外,映恩生物还拥有三款关键产品,分别是DB-1310 ,一款全球第一梯队的HER3 ADC候选药物,映恩生物拥有其全球权利; DB-1305/BNT325,一款TROP2 ADC候选药物,该药物聚焦其他TROP2 ADC候选药物目前未充分开发的适应症(如OC),并通过联合疗法具有成为针对NSCLC、OC、CC及TNBC前线治疗支柱疗法的潜力;DB-2304,一款用于治疗系统性红斑狼疮(“SLE”)及皮肤型红斑狼疮(“CLE”)的潜在同类首创的BDCA2 ADC候选药物。

面对如此多的管线布局,映恩生物在ADC药物开发方面采取梯度策略。

其第一波候选药物,由DITAC平台赋能,作为映恩生物ADC技术的概念验证,包括:①具有经临床验证靶点的ADC候选药物,其针对差异化适应症进行策略性开发,代表产品为核心产品DB-1303及关键产品DB-1305;②正在进行全球开发的用于高潜力靶点及未充分开发适应症的ADC候选药物,代表产品为核心产品DB-1311及关键产品DB-1310。

第二波候选药物,将基于DIBAC平台和DIMAC平台研发,代表产品为具有新颖结构及组成部分的下一代ADC,可将ADC应用于一线治疗、难以治疗及新的治疗领域,例如双特异性ADC,包括DB-1419 、DB-1418 和DB-1421,及用于自身免疫性疾病的免疫调节ADC,包括DB-2304 。

第三波候选药物,则由DUPAC平台支持,是映恩生物在新型ADC有效载荷及连接子技术领域的前瞻性布局,将有潜力打破ADC药物形式,为治疗难治性肿瘤提供可能性,并有望克服现有ADC治疗后的耐药性问题。

手握13.7亿现金及等价物,

里程碑有望拿到“手软”

与大多数初创Biotech类似,尽管映恩生物管线布局众多,但截至目前,其尚未获得任何候选药物的上市批准,亦未从产品销售中获得任何收入。与研发活动有关的成本及开支是映恩生物成本结构的最大组成部分,2022年、2023年以及截至2023年及2024年3月31日止三个月期间,其研发活动有关的成本及开支分别为人民币3.399亿元、9.867亿元、1.259亿元及4.904亿元。

此次IPO,映恩生物也拟将募资所得主要用于研发及其相关活动:①研究、开发及商业化核心产品(DB-1303及DB-1311);②用于研发关键产品;③为ADC技术平台的持续开发提供资金,推进其他管线资产以及探索及开发新药物资产;④运营资金及其他一般公司用途。

不过与大多数只能烧钱的Biotech不同,映恩生物通过与BioNTech(针对DB-1303、DB-1311及DB-1305)、Adcendo(针对其使用我们的有效载荷连接子就特定靶点做的ADC资产)、百济神州(针对DB-1312)、先通药业、和铂医药等各大药企合作,获得了不菲的首付款以及后续源源不断的里程碑付款,交易总价值超40亿美元(包含首付款和后续里程碑付款),为公司带来了强大的造血能力。

仅在去年,映恩生物就与BioNTech和百济神州分别达成了4项合作,总合作金额约30亿美元。另据BioNTech今年5月最新公布的公司介绍文件显示,其ADC产品组合中共有4款核心药物,其中3款来自映恩生物。

根据招股书显示,2022年、2023年、2024年截至3月31日止三个月,映恩生物的收入分别约为160万元、17.87亿元、6.41亿元人民币;期内亏损分别约为3.87亿元、3.58亿元、6594.2万元人民币。截至2024年3月31日,映恩生物的现金及现金等价物以及受限制现金为人民币13.73亿元。

随着产品管线的推进,预计映恩生物的ADC将在未来几年实现商业化,其计划通过选择最佳商业模式(包括建立内部商业化能力及╱或与第三方(如分销商、合同销售组织(“CSO”)及许可合作伙伴)合作)使候选药物的商业价值最大化。

天时(ADC几经起伏又在近年走上高峰)、人和(具有投资和科学背景交叉的创始人)、地利(背靠各大投资机构以及国产ADC迅猛的市场增速),映恩生物这匹黑马的成功不是偶然,其走出了一个属于中国ADC企业崛起的独特道路,亦为后续ADC领域的Biotech带来了信心。期待登陆资本市场后,映恩生物能够加速发展,在肿瘤领域和自免领域,早日为患者带来曙光。