8月30日晚间,蓝帆医疗(002382.SZ)给出了从2023年一季度以来最好的财报成绩。

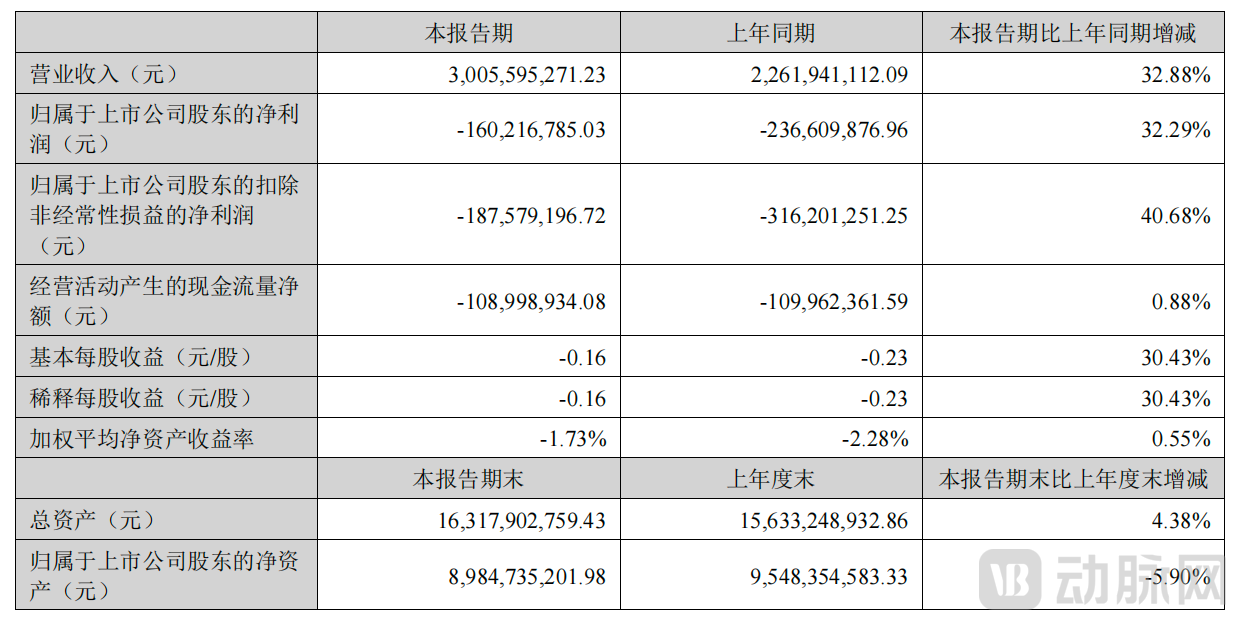

截至2024年6月30日止的六个月,蓝帆医疗实现了30.06亿元的营业收入,同比增长32.88%,远超行业平均水平。

归母净利润的角度方面,公司亏损额亦从去年四季度的2.13亿元,减少到今年一季度的9891.96万元,再进一步降至二季度的6129.72万元,亏损逐季收窄,已有扭亏为盈之势。

蓝帆医疗营收数据

稳步向好的财务数据表明,在持续多年的坚定投入后,一条“高值耗材+中低值耗材”(“A+X”)的业务线已悄然筑成,而蓝帆医疗多领域业务亦步入收获期。

拆解蓝帆医疗数字背后的真正增长动力,离不开国产替代大环境下蓬勃生长的市场,亦不能弃离各地政策给予帮助扶持,但要想在医疗器械赛道之中复刻蓝帆医疗的成就,我们还需厘清这一企业的布局逻辑。

三阶段升级战略,

从垂直赛道冠军到全球一流医疗器械企业

从垂直赛道冠军到全球一流医疗器械企业,蓝帆医疗走过了三个阶段,而这三个阶段和其战略升级息息相关。

一是在公司创业的第一个10年间(2003年-2012年),蓝帆医疗以PVC手套等一次性健康防护产品为核心,发展成为中国医用手套行业的第一家上市公司,并用不到十年的时间发展成为PVC医用手套全球行业龙头;

二是对公司战略进行升级,打破单一产品管线的天花板,于2013年确立“高值耗材+中低值耗材”(“A+X”)发展战略。通过出海、跨国并购的实施路径,成功实现高值耗材和中低值耗材完整布局,同时公司也由原来的市场全球化,成长为研发全球化、临床全球化、制造全球化、人才国际化的跨国医疗器械平台型企业,有效降低和分散各个国家和地区以及各个行业中的经营风险,实现持续稳健成长;

三是开启全球化3.0战略,迈入成为全球知名品牌的发展新阶段。从2023年起,开始向国际市场输出技术、输出品牌、输出标准。

三个阶段,均体现出蓝帆医疗发展战略的前瞻性。

从此次发布的财报业绩来看,在战略支撑下,蓝帆医疗已通过技术创新、市场拓展、资本支持等多方面努力,取得多项业绩突破。

报告期内,公司心脑血管事业部于2024年1-6月实现销售收入约5.7亿元,同比增长约12%;毛利率较去年同期相比,提升超过2个百分点,亏损幅度进一步收窄。与此同时,尽管行业产能出清,但2024年上半年公司健康防护事业部营收大幅增长。手套产品综合销量和综合生产量较去年同期增长近37%,产销量的大幅增加带来营收同比增长超过40%。而公司应急救护事业部2024年1-6月亦盈利约1,400万元,相较于2023年同期毛利率进一步提升。

值得一提的是,资本寒冬下,蓝帆医疗在今年上半年成功引入战略投资者,成功完成总额10亿元的私募股权融资,也是近两年我国医疗器械领域单笔金额最大的私募股权融资交易。这笔战略投资为公司的业务发展提供了充足的资金支持,进一步加速公司在高端创新医疗器械市场的开拓进程。

在长远清晰的战略指引下,蓝帆医疗稳步前行,分阶段实现了企业的跨越式成长,并构筑起企业核心竞争力,成功跻身全球知名医疗器械厂商行列。

心脑血管业务增速领先行业,

新产品陆续获批驱动业务规模增长

如果将“A+X”战略和全球化战略看作蓝帆医疗未来增长前进的两大车轮,那么车轮的驱动离不开细分业务的创新和优化。

近几年,蓝帆医疗在心脑血管领域大举发力,加速开拓高端创新医疗器械市场。不仅心脑血管产品矩阵和在研管线丰富,上市产品已涵盖药物支架、药物球囊、普通球囊、经导管主动脉瓣膜置换系统等植介入器械以及配套产品,而且企业亦持续突破产品创新能力上限,迎来研发收获期。

蓝帆医疗心脑血管产品

公司拥有自主研发、全球独家专利药物Biolimus A9®,并推出了全球第一款无聚合物药物涂层冠脉支架BioFreedom®、国内首款莫司类药物涂层球囊柏腾TM优美莫司涂层冠状动脉球囊扩张导管、用于心血管全钙化病变治疗的SoniCrackerTM冠脉血管内冲击波导管(IVL)及其他多款支架和球囊产品。

蓝帆医疗明星产品BioFreedom®作为全球首款无聚合物药物涂层冠脉支架,实现了多项核心技术突破。病人在植入BioFreedom®支架后,服用DAPT的时间可从常规的1年缩短至仅1个月,大幅度降低因服用DAPT带来的风险和不便。BioFreedom®支架也因其良好的产品性能,被视为高血风险(HBR)领域当之无愧的“金标准”,并被众多行业巨头选作对照。

目前,该支架已获得了欧洲心血管指南推荐,且是全球首款同时获得中国、美国、欧洲、日本四大主要市场批准上市的专门应用于高出血风险患者的药物支架。BioFreedom®的迭代产品 BioFreedom® Ultra在2020年取得CE认证之后,海外市场的产品开始由BioFreedom®向 BioFreedom® Ultra过渡和切换。24年上半年期间,BioFreedom® Ultra的海外销售收入相比2023年上半年涨幅超过15%。BioFreedom®支架自2022年6月在国内取证获批后成为中国市场的主力产品,2024年上半年的国内销量相比2023年下半年环比增长超过60%。

随着当前市场对高质量医疗器械需求不断增长,蓝帆医疗扎实的技术研发能力、市场准入和国际化运营能力为技术,也将为其进一步扩大全球市场份额,同时实现技术输出和收益增长打下基础。

值得注意的是,当前我国医疗器械行业高速发展,并历经国产替代、国内首创、行业领先的发展路径,仅靠单一产品“躺赢”多年的现象已不再存在,市场考验的还有企业整体研发体系的搭建能力。

目前,蓝帆深耕冠脉植介入领域,保持持续高水平的研发投入,构建了丰富的在研管线,在冠脉支架、药物球囊、特殊球囊及复杂病变解决方案中均有布局。

今年上半年企业获批的两款产品,更是为蓝帆医疗业务规模增长提供了新的动能。

其中,心启™冠状动脉球囊扩张导管,实现直径规格、额定爆破压及输送系统等多项突破,为治疗包括慢性完全闭塞病变(CTO)在内的冠状动脉复杂病变治疗提供了一款全新器械。同时,进一步完善了蓝帆医疗冠脉介入领域复杂病变器械组合。SoniCrackerTM冠脉血管内冲击波导管(IVL)作为目前国内规格型号最齐全的冲击波导管,则提高了冠状动脉钙化病变的治疗效果,也丰富了蓝帆医疗在冠脉介入治疗领域的技术手段,为临床医生提供了更多的治疗选择。

当然,医疗器械创新也包括通过整合全球资源增强产品竞争力的外延式创新。蓝帆医疗也将这一策略应用到创新产品中,通过对外投资孵化,拓展新业务领域。

公司已参股投资进入VAD、OCT等心脑血管领域以及外周介入、神经介入和微创外科等相关赛道。在神经介入和外周介入业务方面,公司布局全面,多款创新医疗器械产品已获批上市或处于研发设计阶段。微创外科业务的多款产品也已取证,并在国内外实现销售,展现出强劲的发展势头。

可以看到,目前蓝帆医疗在创新医疗器械领域的投入已开始逐渐收获回报,不仅新产品陆续推出,而且产品获批地区广泛,获批数量也在不断增加。随着临床应用和市场份额的逐步扩大,蓝帆医疗的品牌影响力有望进一步提升,成为心血管医疗器械领域的领军企业。同时,企业针对多个国产空白领域和全球领先的产品布局,也将持续为蓝帆医疗提供发展动能。

遍及全球的销售渠道和客户基础,

持续扩大市场覆盖面、促进业务增长

从此次发布的财报数据来看,2023年,蓝帆医疗心脑血管事业部实现了营收和毛利率的双重反转。随着更多创新产品持续获批上市,企业心脑血管业务在今年上半年财报中展现出增长势头,销售额同比增长约12%。

在后集采时代,蓝帆柏盛中国的冠脉业务依然保持了较快的增长势头。

同时,其瓣膜业务展现出强劲的增长势头,营收同比增长率高达78%,远超行业水平。

值得注意的是,国内业务中,2024年1-6月份蓝帆医疗普通球囊销量相比去年同期大幅度增长约250%。

此外,在海外市场上,蓝帆柏盛的营收规模仍然领先,并且保持了更快增速。2024年上半年,心脑血管产品的境外营收约合3.71亿元人民币,相比去年同期的3.32亿元,同比增长近12%。分区域来看,该业务在中国、欧洲及新兴市场、亚太三个区域的销售均出现增长,其中中国地区实现约13%的增长,亚太地区实现约25%的增长,欧洲及新兴市场增长率接近5%,公司在所有区域的增长率均超过该区域平均增长率。

以上数据足以体现出公司心脑血管业务的增长韧性和发展潜力。数字背后,则是蓝帆医疗已经成功构建的完整销售渠道与丰富产品线,以及对市场规则和商业准入机制的理解和把握。正是这些因素,为公司营业收入的持续增长提供了基础。

在国内市场,公司借助集采赋予的直接入院的优势,现已拥有约2,500家医院的医疗器械销售网络,未来有望借助这些销售网络为公司更多新产品的销售导入赋能。

蓝帆医疗针对各个事业部所发展领域的市场特点及未来市场拓展方向建立了直销与经销相结合的多层次的市场营销模式,海外销售网络遍及全球130多个国家和地区,合作伙伴包括知名医药经销商和终端用户、医疗器械经销商和终端医院以及多家知名企业,具有真正遍布全球的高值耗材、中低值耗材销售渠道和网络。

研发赋能高效增长,

汇聚全球顶尖资源突破行业空白

重要产品销售收入的增长,以及密集获批背后是蓝帆医疗积蓄的研发实力的释放。

通过创新研发,蓝帆医疗不断提高产品的附加值、不断扩大规模与效益优势构建竞争高壁垒,进一步提高公司核心竞争力,强化抗风险能力。

在研发布局上,公司首先搭建了全球24小时和国际国内双向联动的研发机制。通过依托全球研发临床平台和海内外一流医院的临床数据,蓝帆医疗不仅实现了研发能力的本土化和国际化,还实现了海内外研发成果互通、技术共享,成功打破了国外技术的垄断,为细分领域内医疗器械国产化奠定了基础。

其次,蓝帆医疗在创新研究方面拥有技术优势和学术地位。

蓝帆医疗的核心技术、产品和临床结果多次登上顶级国际期刊,其独家专利产品更是多次在国际舞台上展示中国临床的实力,填补了多项技术空白。蓝帆医疗旗下产品共5次登上全球4大顶级医学期刊中的《新英格兰医学杂志》和《柳叶刀》杂志。2024年5月17日于法国巴黎落幕的欧洲介入心脏病学大会(EuroPCR 2024)上,公司独家专利产品柏腾TMBA9TMDCB 再狭窄适应症临床结果于Late Breaking Trial(突破性临床)环节展示,并同步发表在 EuroIntervention期刊上,又一次将中国临床带上国际舞台。

最后,蓝帆医疗始终坚持创新驱动高质量发展。自2023年开始,公司已经开启了全球化3.0发展新阶段。

正是基于24小时国际国内双向联动的研发机制,以及公司创新研发生态圈的搭建,蓝帆医疗能够率先关注到医疗器械领域诸多国产空白和全球领先的产品,同时汇聚全球顶尖资源进行布局,赋能公司业务高效增长。

行业迎来增速期,

以创新为底色逐步实现全球3.0战略

《中国医疗器械产业发展报告现状及“十四五”展望》预测指出,到2025年我国医疗器械产业营业收入有望达到18750亿元。相比2015年,将增加12453亿元,累计增长197.88%,10年年均复合增长率达到11.5%,约为全球市场增速的2倍。

随着国民健康意识的提高,其对创新药械的消费需求也大大提高。此外,如“加速国产替代”、“创新型器械优先”、“分级诊疗推进”“以旧换新”等政策,也将促进行业创新迭代,提高产品普及率,推动行业发展。

随着利好政策的发布及市场力量推动,医疗设备市场无疑正在迎来新发展机遇。

在未来新的发展阶段中,蓝帆医疗也将发掘医疗器械市场巨大的增长潜力,提升企业产品研发能力,同时继续抓住机遇,深耕国内市场,进一步完善营销多元化、渠道多元化、产品多元化的新营销思路。不断丰富心脑血管、健康防护、应急救护、微创外科业务相关产品线,并通过多渠道布局,不断扩大市场份额,向全球输出中国解决方案。