刚刚过去的2025年,沉浸多年的中国医疗产业终于迎来一波“小高潮”。

首先在创新产品上,据药智医械数据显示,2025年共有109款创新医疗器械获批上市,其中Ⅲ类创新器械数量创下历年新高,同比增长19.67%;另外在创新药方面,2025年我国共批准上市创新药76个,较2024年大幅增长,且主要聚焦于肿瘤、自免、代谢性疾病等前沿领域。

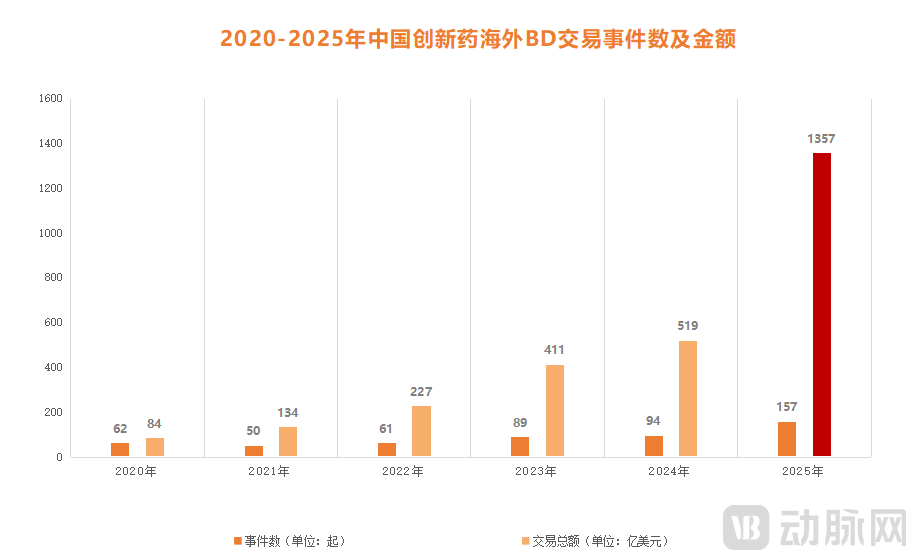

图1.2020-2025年中国创新药海外BD交易事件数及金额(数据来源:医药魔方)

图1.2020-2025年中国创新药海外BD交易事件数及金额(数据来源:医药魔方)

其次在BD交易环节,据医药魔方数据库显示,2025年中国创新药共完成157起海外BD交易,授权交易总额1357亿美元,两项数据均创下历史新高。值得一提的是,2025年我国创新药BD交易总额占全球比例高达49%,首次超越美国。

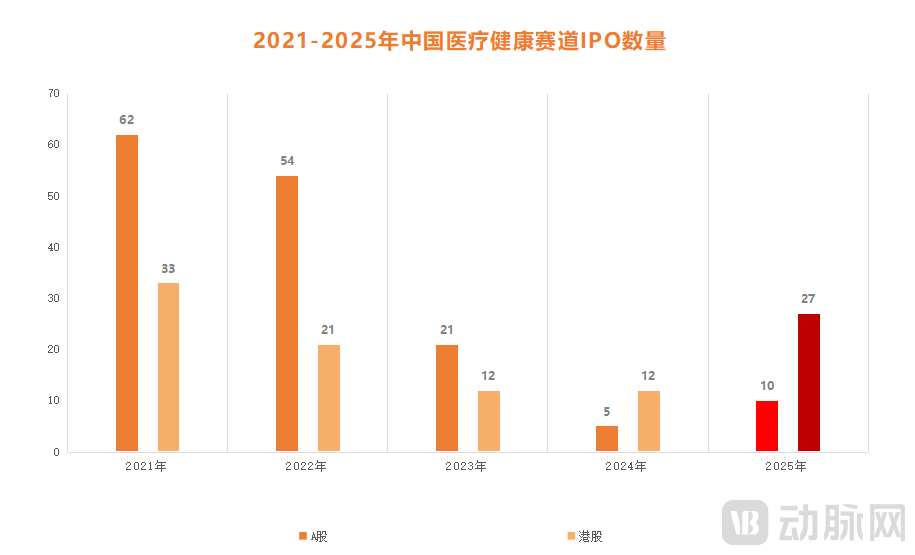

图2.2021-2025年中国医疗健康赛道IPO数量(数据来源:同花顺财经)

图2.2021-2025年中国医疗健康赛道IPO数量(数据来源:同花顺财经)

最后是在二级市场,2025年随着港股开闸叠加A股重启,中国医疗企业终于在IPO层面迎来久违的热闹,全年共有37家医疗企业成功上市,比2024年的17家翻了整整2倍。目前,港交所还有超过60家医疗企业正在排队,资本市场对于医疗健康领域的投资热情持续高涨。

但热闹背后,行业同样暗潮汹涌。一方面,医疗企业融资和退出仍然艰难,不少企业已经站在悬崖边缘;另一方面,在国内医保控费、集采常态化以及同质化竞争持续加剧等多方因素下,创新产品的支付路径与商业回报周期仍面临较大挑战,产品上市后能否快速放量、实现规模化收入成为医疗企业生存发展的关键考验。除此之外,全球地缘政治的快速变化以及经济环境的波动也为医疗行业长远发展增添了更多不确定性。

所以,这是一个正处于深度整合的关键时期,既存在着大量发展机遇,同时也面临着巨大的生存挑战,能否在博弈中建立平衡,需要更多的硬实力和智慧。正值新旧年交替之际,动脉网特别整理“2025比邻星投资医疗创新峰会”期间的精彩观点,并专访多位行业资深人士,希望能够为正在穿越“深水区”的中国医疗产业带来更多思考和方向。

中国正成为全球医疗创新“新引擎”,AI如何加码?

中国医疗正在加速崛起,这是当前每个行业人士的真实感受。

以创新力而言,某知名药企董事长就在会上谈道,“我2008年回国,当时国内还主要以仿制药为主,创新药才刚刚开始起步,但20年过去了,我们现在在很多前沿领域的发展速度都非常快,甚至在双抗、ADC等细分板块已经占据主导地位,在全球范围内保持领先。”

这只是一方面,创新药企的“含金量”也在快速提升。比邻星投资合伙人宋豪麟对此表示,“十年前中国前五大药企营收约10亿美元,总市值150亿美元;到2025年,前五大药企营收已达百亿美元级别,市值超过1650亿美元,这表明中国药企已成为全球首屈一指的大药企之一。”

这都在近两年炙手火热的BD交易上得到了最直观地验证。据医药魔方数据库统计,2025年前三季度,国内BD出海交易总额就已经达到1000亿美元,而首付款总额是81亿美元,这两项数据都已经是2024年全年的总和。由此可见,海外大药企对于中国创新药已愈发认可,尤其是在专利悬崖和全球竞争持续加剧的压力下,他们对于中国创新药的需求前所未有地强烈。

但即便如此,国内医疗在创新方面还存在一定局限性。对此,比邻星投资创始人、管理合伙人孙晓路谈道,“当我们聚焦到具体领域,尤其是在医疗器械板块,我们发现中国还是缺很多公司,也缺很多产品。另一方面,不像美国主要是靠上市公司推动创新,我们的创新力量大多来自于创业企业,国内上市公司对于创新的投入还相对不够,所以在这点上很缺失。”

久而久之,我们就很难在医疗领域诞生面向全球市场的巨头企业,国内某器械巨头董事长对此深有感触,“这么多年,国内医疗市场并没有出现一个特别大的公司,我认为主要有两点关键原因:第一点是很多公司不做任何的正向研发,如果只是一些复制模仿的产品,它在全球市场的天花板会比较低;第二点是但凡没有正向研发思维的公司,它的产品质量水平也不可能高,你没办法进入发达国家,只能在发展中国家打一打价格战。”

所以,创新仍然是这个时代留给国内医疗产业的关键课题,而在这个过程之中,如何与AI等前沿技术深度结合变得尤为重要。

过去几年,随着AI技术更多地渗透到医疗领域,一场颠覆性变革正在行业悄然发生。以创新药为例,AI已从概念验证走向生产力平台,把靶点发现、分子设计、临床前验证到患者招募的全链条周期压缩30%~50%;另外在器械方面,AI正推动医疗器械向智能化、精准化、可及化方向跨越式发展,不仅大幅提升创新器械在临床应用上的效能与安全性,更在早期筛查、慢性病管理、个性化治疗等场景中创造出全新价值。

作为国内AI技术在医疗健康领域落地应用的积极推动者,腾讯健康生命科学业务负责人张瑞瑶博士深刻地感受到了这一变化,“AI对医疗诊疗整个影响和驱动的变化是从过去的经验驱动、单模态、被动应对,逐步转变为一个数据驱动、多模态和主动预防预测的过程。未来的3-5年,我们能看到的是AI会更深度地融合到更多临床路径,但绝不会是颠覆或者替代。”

那么,到底该如何融合呢?

对此,多位与会人员都谈道了自身见解,他们一致认为,“理解AI,拥抱AI,最后成为AI,这是整个生物医药行业必须经历的过程。而在这个过程之中,大模型、数据、算力是非常重要的三要素,目前国内AI算力不缺,大模型也有很多人在研发,但数据,尤其是高质量、可共享、标准化的真实世界数据与临床多组学数据,仍是制约AI在生物医药落地的最大短板。”

BD、出海、收并购,机会大但路在哪?

面对全新的行业变化,医疗人也在寻找新的市场机会,火热的BD交易就是典型代表,当前已成为不少国内药企现金流转化的重要方式。除此之外,“出海”也是国内医疗企业寻找新增长曲线的关键途径,尤其是对于器械领域来讲,在没有BD的加持下,出海实际上是一个必然的选择。

刚刚过去的2025年,不少器械企业都在出海上收获颇丰。以迈瑞医疗为例,2025年上半年,其国际业务收入83.32亿元,占整体营收比重首次达到50%,与国内市场已平分秋色;另外还有可孚医疗,2025年上半年海外业务收入同比增长超200%,产品已快速进入全球60多个国家及地区。此外,微创机器人、联影医疗、惠泰医疗、鱼跃医疗等也都在海外市场上表现出众。

除了“出海”,收并购也成为不少企业“退出”的重要通道。同样聚焦于器械领域,据浩悦资本发布数据显示,2025年境内并购交易金额同比暴涨45%,已知最大并购为微创心通以6.8亿美元并购微创心律。据悉,2025年上半年PE/VC参与境内并购数量占比67%,几乎是战略投资人的2倍,这表明越来越多的机构已开始将收并购作为重要的退出与投资方式。

但机遇背后,同样也有风险。比如BD,动脉网曾统计,国内创新药海外BD的“退货率”为40%,这意味着国内药企很多时候只能拿到首付款,里程碑付款比例较低;此外,一旦交易终止,带给国内药企的可能是“毁灭式”的影响。出海也是如此,面对陌生的监管体系和截然不同的市场环境,一旦选择出错,不仅赚不到钱,还会搭上前期巨额投入,让本就紧张的现金流雪上加霜,甚至触发债务危机。

所以,怎么BD、去哪出海、和谁并购,这其中大有学问,都需要企业进行充分的市场调研。那么,在抓住机遇的同时,到底该如何将利益最大化?又该如何最大限度规避风险呢?

首先以最火热的BD为例,圣因生物业务发展副总裁刘洋谈道,“成功的BD需要天时地利人和,是双方战略、研发和时机等多要素的完美匹配,有效调动和组织相关团队的全力配合才有希望最终达成合作。面对跨国药企谈判中的力量地位不对等,可以通过引入竞争性报价等策略保护自身利益。所以,BD人员不仅是外部交易促成者,更是内部资源的协调者和价值最大化的实现者,需要在长期博弈中保持战略耐心。”

此外,交易之中的利益切割也至关重要。对此,某药企BD专项负责人表示,“我们目前也在想,License-out之外保留中国权益,是不是还可以再保留一部分海外权益,把中国权益和海外权益能够紧密结合起来,在控制风险的同时,也能让自己在商业化上争取更多空间”

其次再聚焦到出海,博恩集团董事长田方俊认为出海想要成功必须有4个关键阶段:1.0试水期,从零开始,首要任务是了解目标市场并认证法规,通过经销商实现初步销售;2.0品牌建设期,建立本地团队,打造品牌影响力,与关键意见领袖建立联系;3.0深度拓展期,扩大直销团队,甚至考虑收购当地渠道;4.0本土化期,在当地建厂,实现研发、生产、销售全链条本土化。他特别强调,不同产品线需要差异化策略,耗材等无源产品相对容易切入,而CBCT等高端有源设备则需要更强的服务支持能力。

当然这并非易事,前期还需要做很多准备工作,某药企在海外BD交易上成绩显著,其负责人在会上也分享了自身经验之谈,“首先,出海的核心逻辑是价值的创造,你怎么去创造价值,怎么把价值最大化,这是企业出海前必须思考的问题;其次是人才,想要在海外持续强化销售和管理能力,就必须要提前做海外人才建设,你可能提前5年就要想,否则当市场机会真正爆发时,你将面临‘有市无人’的窘境;最后,对于特别有能力的企业而言,要努力成为‘MNC’,在出海时掌握更多话语权,当然这需要企业在架构、运营以及文化上持续下功夫。”

最后要提到的是收并购,这是当前众多医疗企业寻求突破与增长的关键选择。蓝帆外科董事长钟舒乔曾成功操盘到现在为止国内最大一笔跨境医疗器械并购,并带动企业很快从低谷期走了出来,当前的营业收入已经恢复到集采之前。不过在他看来,收并购只是企业发展的一个必要手段,并不能完全迷信,“我觉得收并购始终是为企业战略服务,不管是国内还是跨境,本质上是要想清楚自己的战略是什么。就医疗器械的并购而言,我认为压倒性的并购要好于对等合并的,很多时候做一些小型的并购,产品线补强的或者销售网络补强的,这方面并购的风险和效果肯定是会优于进入一个全新的领域。此外,如果要提升收并购的成功率,一定是要做好质量体系的整合,同时也要以客户为导向,抓住这两点,就能把主要的风险和矛盾厘清,真正让收并购为企业战略服务。”

某器械负责人对此表示认同,“收购并不是目的,目的是要把销售,把渠道建设好,然后能够触达到终端客户。所以如果有这样的机会,企业自身也具备整合实力,那么这个事情就可以做,但不要贸然去做。如果还没有准备好,可以暂时把精力和资金投入到自身创新产品、终端品牌建设和KOL关系的维护上,把这些做好,收并购自然水到渠成。”

创新医疗的投资逻辑发生了怎样的变化?

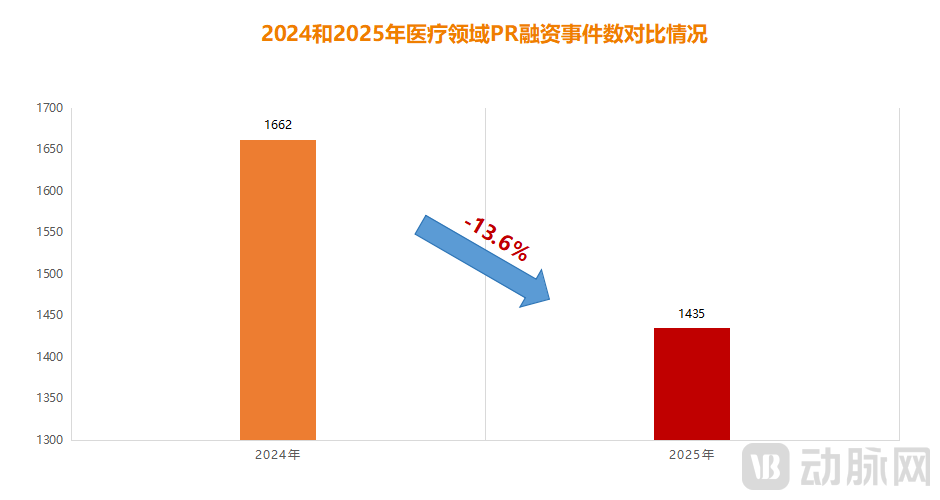

图3.2024和2025年医疗领域PR融资事件数对比情况(数据来源:丰和资本)

图3.2024和2025年医疗领域PR融资事件数对比情况(数据来源:丰和资本)

据丰和资本发布的数据显示,2025年国内医疗领域共完成1435起投融资事件,同比下降13.6%。投资总额虽然还未公布,但根据行业推测,2025年国内医疗一级市场融资总额将超过2024年,整体创投市场呈现出显著的“量缩价升”特征。这表明,资本市场正加速从“广覆盖”转向具备高技术壁垒的头部标的精准聚集,投资人当前已更加看中项目在临床阶段和市场层面的确定性。

那么,这具体是如何演变的?未来的医疗创投市场又会发生怎样的变化?我们可以通过多位医疗投资人的真实感受,透视这一转向背后的深刻轨迹。

在“2025比邻星投资医疗创新峰会”期间,比邻星也回顾了过去十年的战绩——共投资74家公司,支持242个创新产品,其中有52个为全球首创。这一切都与比邻星一直践行的投资策略息息相关,对此,比邻星投资合伙人宋豪麟谈道,“首先,我们会寻找全球创新性的产品和平台,思考下一代要布局什么样的生物技术能够解决现有的临床痛点,最后再加上工具赋能,让新药研发加速;其次是嫁接中国,沿着这个策略,我们会锚定几个特别的全球创新性方向,然后再利用中国速度真正引进来、走出去;最后一点是坚持价值投资,比邻星做了不少早期投资,将很多科学家的idea转化为了具体的产品,后期我们也开始布局一些高价值、高潜力,临床即将被验证的创新领域,以此寻找最佳价值点进行投资布局。总结来说,比邻星在创新医疗领域的投资最专注的还是看产品能否真正解决实际的临床问题。”

2025年,弗若斯特沙利文咨询合伙人兼董事总经理毛化参与了多起重磅投融资,在过程之中,他深刻感受到了国内创新药行业的显著变化:“第一个直观感受就是行业更成熟了,不再像以前抱有机会主义的心态,更多是科学驱动和临床未满足需求驱动来看待问题;第二点变化是产业的分工协作已经非常明确,比如擅长做早期研发和转化的企业,他们就会持续提高自身在这上面的优势,把后期不擅长的临床开发和商业化交给更加擅长的产业参与者来做,极大的提高了整体行业的资源利用率和运作效率;最后一点感受是绝大多数企业都在认认真真做某个领域的‘First in class’或者‘best in class’的资产,并对国际化有更多的考量,希望将产品推向国际市场。”

作为一家国资平台,脱胎于泸州老窖的金舵投资则从另一个角度阐述了医疗创投逻辑的更迭,其投资总监闫阳初对此谈道,“经历了投资市场的剧烈变化,看过无数企业的生死存亡,我们也不断地反思在投资方面的经验教训,一级市场长期面临流动性压力和信息迟滞的问题,不像证券交易可以追随市场趋势并可及时卖出,在股权投资中追逐投资风口容易进退两难。我们要做的是在前期布局成长性高、独特性强的项目,穿越周期等待风口的到来,正如我们也在参与投资诺孚泰智能,这是全球首创的早期手术机器人项目。考虑医疗项目多数还未盈利,我们也在设计多元化的退出路径,包括但不限于科创板成长层和香港IPO、并购重组、股权转让或股权置换等资产证券化方式。”

可以预见的是,未来5-10年仍然是中国创新医疗投资的黄金时期,而经过一系列的周期轮转,当前一个历史性的机遇又再次浮现。