2026年2月5日,中国精准PCI(经皮冠状动脉介入治疗)龙头北芯生命(股票代码:688712)成功登陆科创板,每股定价17.52元,成为科创板五套标准重启后,该标准下第三家、医疗器械行业首家成功上市企业。

开盘后北芯生命股价一度暴涨超200%。截至发稿,北芯生命实时股价为48.69元,涨幅177.91%,对应总市值203.04亿元。

作为一家以创新技术为底色的科技医疗企业,北芯生命的第一款核心产品血流储备分数(FFR)测量系统于2020年率先通过市场准入,是中国首个获国家药监局批准的国产直接测量FFR的产品。

此后该公司又切入心血管疾病介入治疗流程,于2022年获批国内首个自主创新60MHz高清高速国产IVUS,进一步扩充了它的创收能力。

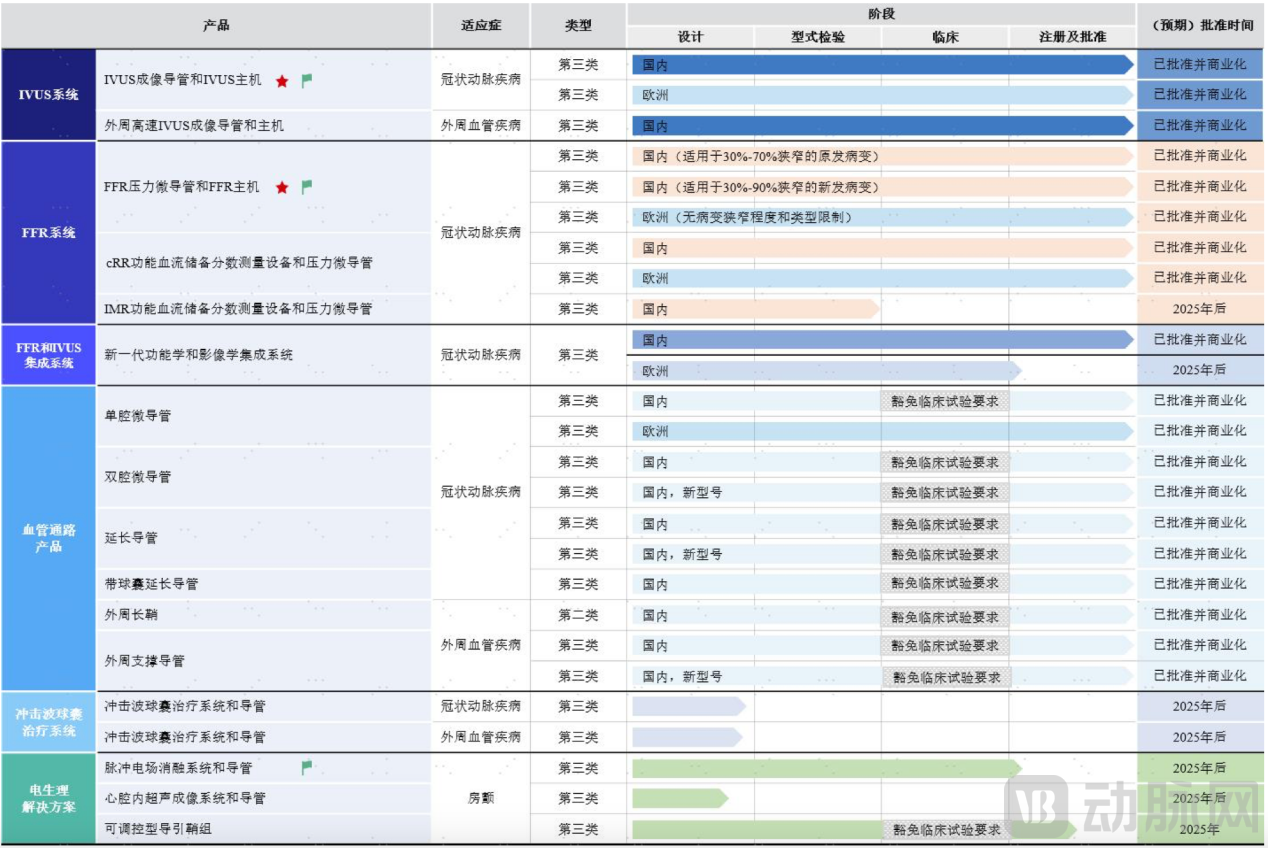

北芯生命产品管线(数据来源:北芯生命招股书)

初创公司的快速发展不乏资本助力。2016年国产心血管器械初露锋芒,新成立的北芯生命便已看准精PCI的潜力,其间收到来自泰煜投资的1600万Pre-A轮资金。

尔后六年,北芯生命陆续完成六轮融资,得到红杉中国、荷塘创投、倚锋资本、华盖资本、启明创投等知名投资机构加持,“核心创新产品+顶级资本生态”的竞争壁垒逐步成型。

相较于产品研发与一级市场融资,北芯生命的上市之路显得颇为坎坷。它曾于2021年8月向港交所递交招股书,无功而返,又于2023年初科创板交表,后因IPO审核收紧而审核停滞。

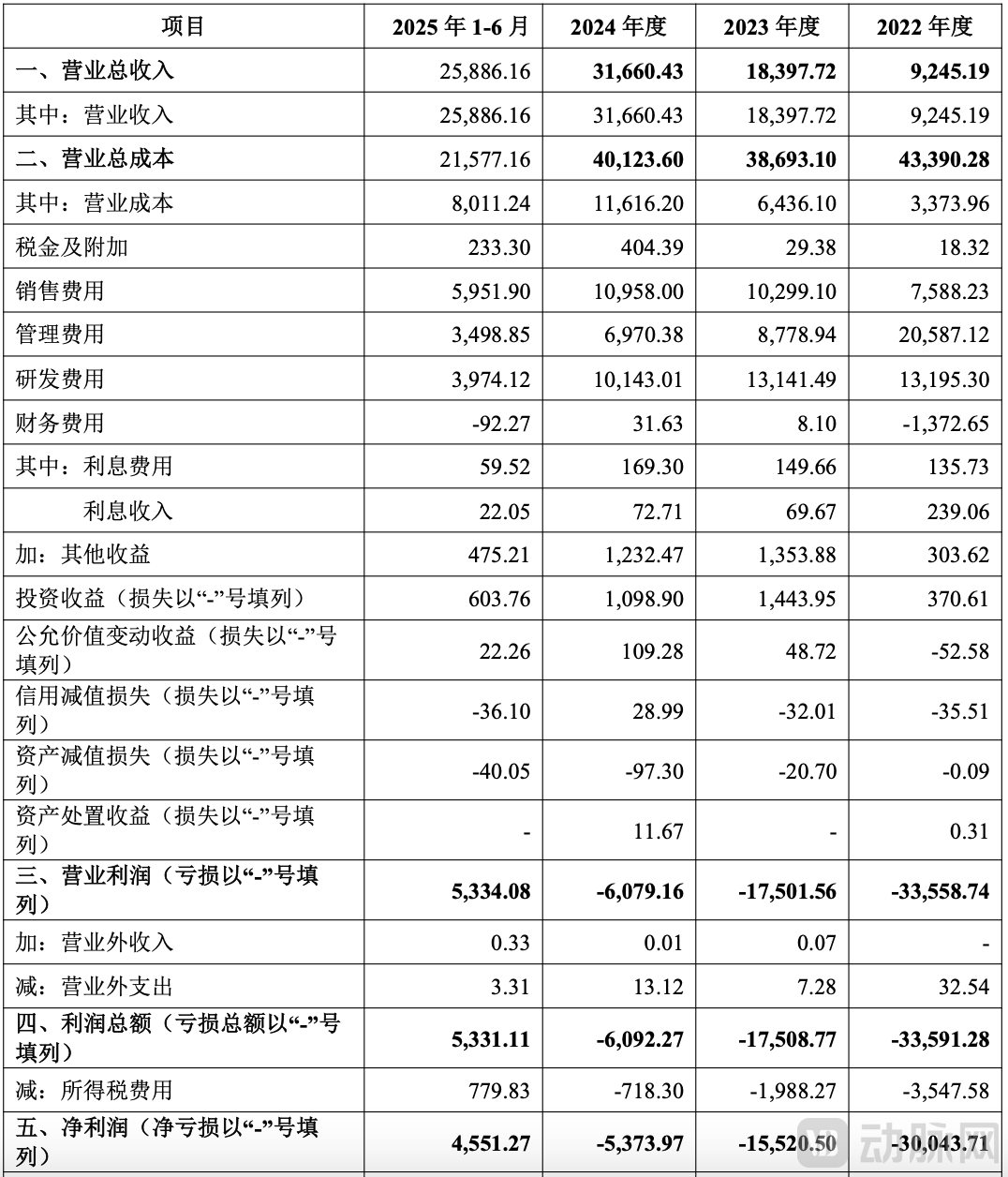

不过,当下北芯生命的核心技术、产品管线、经营销售等能力已今非昔比。2025年1—6月,北芯生命逆势而上,总计收获4551.27万元利润,首度实现扭亏为盈。

北芯生命经营数据(数据来源:北芯生命招股书)

北芯生命经营数据(数据来源:北芯生命招股书)

北芯生命选择的精准PCI赛道在国内属于“价值洼地”,技术临床价值显著但渗透率低。

弗若斯特沙利文资料显示,2021年美国、日本、欧洲和中国直接测量FFR在冠脉造影检查中使用的渗透率分别为18.7%、12.3%、8.4%和0.9%(直接测量FFR/CAG),在PCI手术量中的渗透率则为 68.8%、45.5%、19.6%和 3.4%(直接测量 FFR/PCI)。

巨大的发展空间及潜力引得众多初创公司入局。2015-2020年间,国内借FFR相关产品切入精准PCI的企业不下十家,曾经的蓝海一度变得尤为拥挤。

北芯生命是赛道之中跑至最前的企业之一。在直接测量FFR这一细分场景中,它在2020年夺得该场景下首张NMPA三类,第二年便从跨国公司中抢下大量订单,将国内市场份额拉升至接近1/3,还在比利时、德国、意大利等海外十余个国家实现商业落地。

拆解北芯生命的得胜策略,一方面是在赛道选择上做出差异,没有跟随AI趋势去做当时爆火的CT-FFR,进而在直接测量FFR上取得先发优势;另一方面是在技术选择上做出差异,以硬实力拿下市场。

与其他企业的FFR不同,北芯生命采取了CathMEMSTM 封装技术,能实现将MEMS压力传感器封装至快速交换式微导管上的直接测量FFR产品,并基于自研的阻力恒定期比率(cRR)4技术推出了具有cRR功能的FFR系统(FFR-cRR)。

FFR-cRR的价值在于测量时无需使用血管扩张剂,因而简化了临床端冠脉功能学评估操作,可用于对血管扩张剂不耐受的患者,有效扩大了FFR的适用范围。

此外,由于cRR被国际多项大型临床研究证明在诊断心肌缺血和指导PCI 治疗策略时与FFR等效,并被欧洲《2018 ESC/EACTS 心肌血运重建指南》列为IA类推荐,北芯生命具备快速打入海外市场的底气。

FFR成型后,北芯生命迈出一个大跨步推出新一代IVUS,直接从心血管疾病的“检查”迈入难度更高、风险更大的“治疗”场景。凭借这个过程,北芯生命既形成了功能连续的心血管病诊疗生态,又极大拔高了自己可以触及的市场天花板。

类似于攻坚FFR时选择的策略,北芯生命加码IVUS同样瞄准了“差异化”和“产品力”。

此前,国内IVUS多为40MHz产品,穿透力较强,但在成像清晰度、成像速度方面存在局限性。以此为契机,北芯生命在清晰度上做出差异化,打造出中国首个自主创新 60MHz 高清高速国产IVUS产品。

影像设备之所不断追求清晰度,是因为愈高的分辨率内含愈丰富的信息。因此,将分辨率提升至60Hz后,新一代 IVUS能够在不减弱穿透力的前提下清晰地显示斑块特征(如类型、大小、形态、分布、稳定性)、检测微小病变(如早期动脉粥样硬化斑块、血管壁的微小撕裂或夹层等),帮助医生准确测量血管直径、病变长度等参数,从而选择合适尺寸和类型的支架,得出最适合患者的介入治疗策略,减少手术并发症的发生。

握住新一代IVUS,北芯生命成功切入了精准PCI的治疗环节,这是一个具备更大想象空间的市场。

招股书数据显示,2021年IVUS在日本PCI 中的渗透率超90%,中国PCI中IVUS的渗透率则从 2020年约8.5%快速增至2021年约15.4%,一年内实现近两倍增长。IVUS耗材方面,国内2022—2024年使用量分别约为32.28 万 根、36.81 万根、55.37 万根,同样呈现大幅上升趋势。

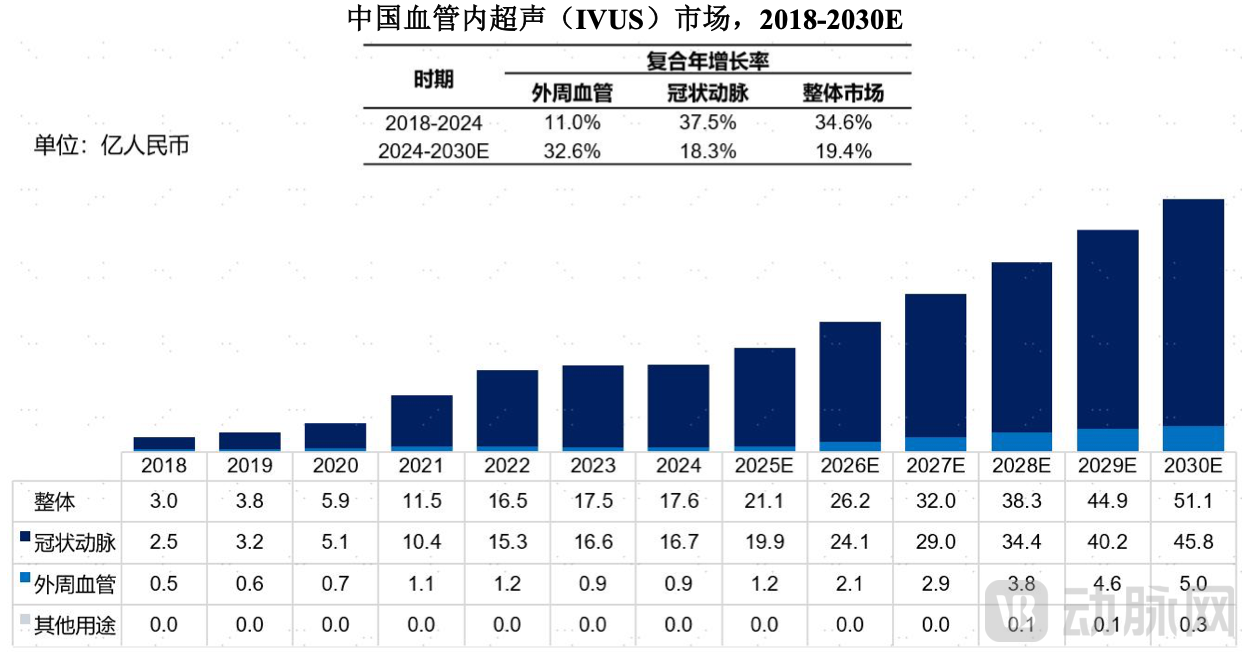

总的来说,得益于相关临床证据的积累、临床指南及共识文件高度推荐、持续的市场教育带来国内术者理念提升和产品技术迭代发展和国产替代,国内 IVUS 的渗透率正在快速提升,预计中国 IVUS 整体市场规模将从 2024 年约 17.6 亿元增长至 2030 年约 51.1 亿元,复合年增长率约 19.4%,赋予了北芯生命极大的发展潜力。

中国血管内超声(IVUS)市场,2018-2030E(数据来源:北芯生命招股书)

中国血管内超声(IVUS)市场,2018-2030E(数据来源:北芯生命招股书)

除了FFR、IVUS两款核心产品外,北芯生命也在血管通路类产品、冲击波球囊治疗系统及电生理解决方案完成布局。

在北芯生命的构想中,血管内功能学和影像学医疗器械行业不仅要为医疗机构提供高性能的产品, 亦要协助医生制定诊疗一体化的解决方案,最终实现患者治疗成本的降低和治疗效率的提高。

因此,北芯生命计划上市后将继续加大技术开发和自主创新力度,形成血管内影像学平台、血管内功能学平台及一站式融合平台为核心的精准 PCI 解决方案,在提升简化术者操作流程、优化临床诊疗方案的同时,实现精准PCI渗透率规模化提升。

北芯生命营业收入构成(数据来源:北芯生命招股书)

北芯生命营业收入构成(数据来源:北芯生命招股书)

尽管北芯生命的过往策略曾助其在各个细分赛道取得先发优势,但如今政策、市场的双重变局,这家公司的不同产线或将面临截然不同的未来。

对于北芯生命而言,直接测量FFR是现阶段最稳定的赛道,也是发展前景最为有限的赛道。

一方面,现阶段的血管病变评估已经挤满了各式各样的FFR,北芯生命凭借先前积累的市场份额能够赚取提供可观的营收,但很难再度以经济的策略取得额外市场份额。

另一方面,FFR产品虽已实现全国大部分地区医保覆盖,仍存在诊疗项目与收费标准不统一的问题,渗漏率提升的幅度较为有限。

因此,直接测量FFR的单价与销量在短期内可能不会发生太大变化,预计北芯生命会在未来数年内维持8000千万—1亿元的销售收入,很难突破这一区间。

更多的变数在IVUS。

得益于2023年8月IVUS成像导管纳入冠脉IVUS省际联盟集采,2024年5月全国各省份陆续开始执行,北芯生命借助“以价换量”,在2024年、2025年1—6月两个期间内实现爆发式增长,最终扭亏为盈。

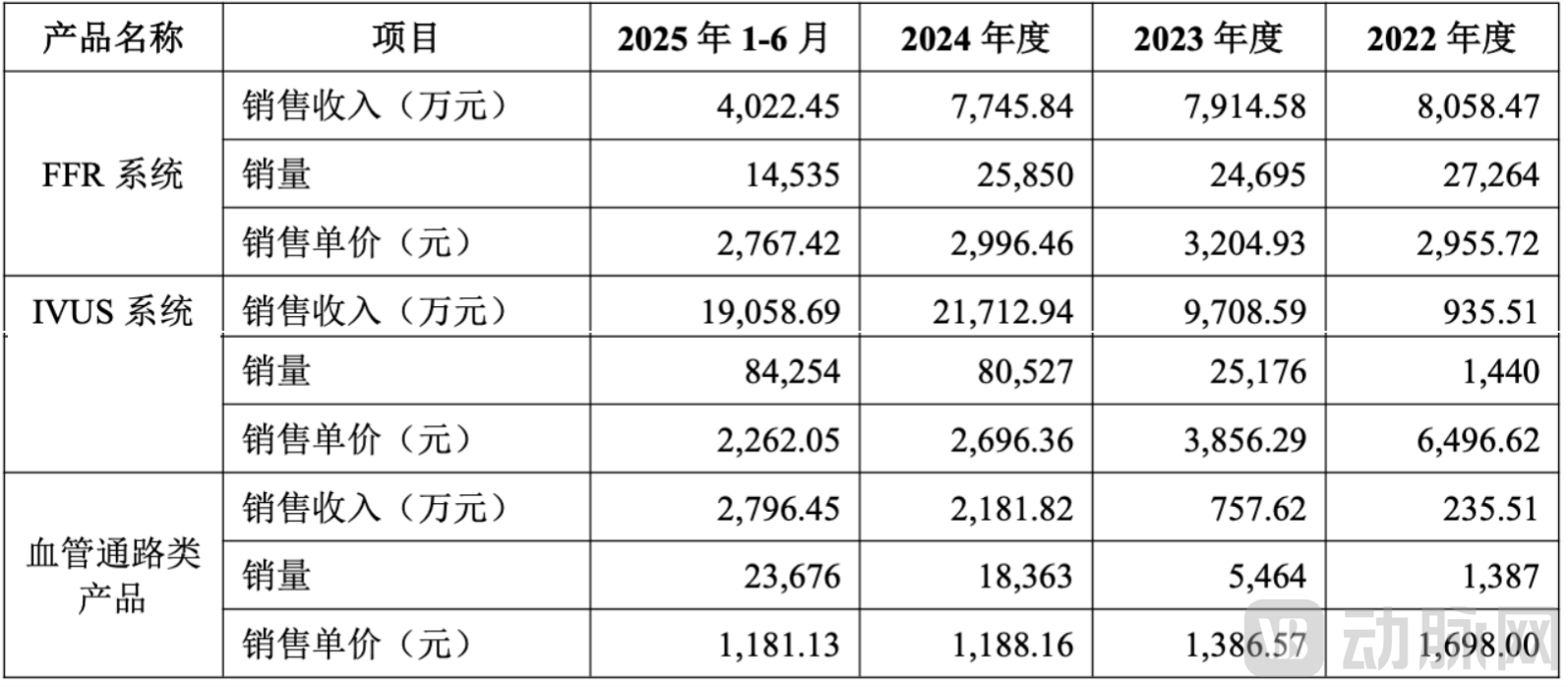

报告期内北芯生命各主要业务销售情况(数据来源:北芯生命招股书)

报告期内北芯生命各主要业务销售情况(数据来源:北芯生命招股书)

但与FFR相似,一旦更多IVUS获批进入市场,掀起的内卷将进一步压低北芯生命的利润,并影响对其开拓新的国内市场造成干扰。

好在从招股书数据来看,北芯生命的IVUS销售仍处于规模扩张期,市场优势至少可维持数年时间。此外,北芯生命亦已经为接下来的竞争做好了多手准备,找到了多个有潜力的竞争点。

首先是血管通路、冲击波球囊等心血管疾病治疗创新业务。此类赛道与北芯生命已有的精准PCI业务关系紧密,技术更新迭代快,北芯生命既有机会凭借技术突破快速入局,创造可持续的耗材收入,又能构建一体化的精准PCI解决方案,进一步提升产品竞争壁垒。

器械出海亦可能成为北芯生命的重要增长来源。目前北芯生命已通过代理商模式在比利时、德 国、意大利等30个国家及地区实现销售,2025年1—6月共取得4642.71万营收,占总收入比例17.94%,金额及比例均已多年持续走高。

面对医疗器械当下的众多不确定性,北芯生命的投资机构们似乎从未怀疑过这家企业的创新能力与市场能力。

红杉中国作为北芯生命的第一大机构股东,其董事总经理曹弋博表示:“北芯生命是红杉中国深耕心血管精准诊疗赛道的重要战略布局。作为2018年便领投公司 B 轮融资且在后续各轮融资中持续支持的合作伙伴,我们认为真正的国产替代不应止步于复制,而在于超越。北芯生命通过国内首个获批上市的60MHz 高清高速 IVUS 产品与国产直接测量FFR系统,证明了中国企业完全具备在更高级别的竞技场上,通过技术反超来重塑市场格局的能力。”

华盖资本亦表示:“从扎根中国的创新萌芽,到成为中国高性能医疗器械出海的新生代领军力量,公司走过的十年,是‘用创新和品质改善生命健康’的十年。作为股东,我们有幸见证并支持了这段艰辛与辉煌。上市是里程碑,更是新起点,我们有理由相信,凭借在心血管精准介入领域的深厚积累和此次上市带来的全新动能,北芯生命必将开启高质量发展的新篇章,为患者、为临床、为健康中国创造更大的价值。”

能在医疗设备的寒冬中逆势增长,北芯生命已经一定程度上证明了自己的能力。如今得到二级市场的加持,北芯生命或有能力打破过往单点作战的布局逻辑,以全新的精准PCI一体化解决方案挽救更多心血管疾病患者的生命。