全球数字医疗,开年就爆出一个大新闻。

日前,美国MSK(肌骨疼痛)领域的数字医疗独角兽Sword Health(下文简称Sword)宣布以高达2.85亿美元收购德国数字医疗龙头企业Kaia Health(下文简称Kaia)。估值超40亿美元,预计后续将启动上市。此次收购还打造出一个横跨欧美的MSK数字医疗庞然大物,可能极大改变全球MSK领域的竞争格局。

Sword Health于2015年在葡萄牙创立,已走过十年历程。创始人Virgilio Bento创立企业的初衷是为了解决肌骨康复的痛点:患者需要频繁前往诊所,康复训练过程缺乏客观数据支持,疗效高度依赖治疗师的经验与患者的依从性。

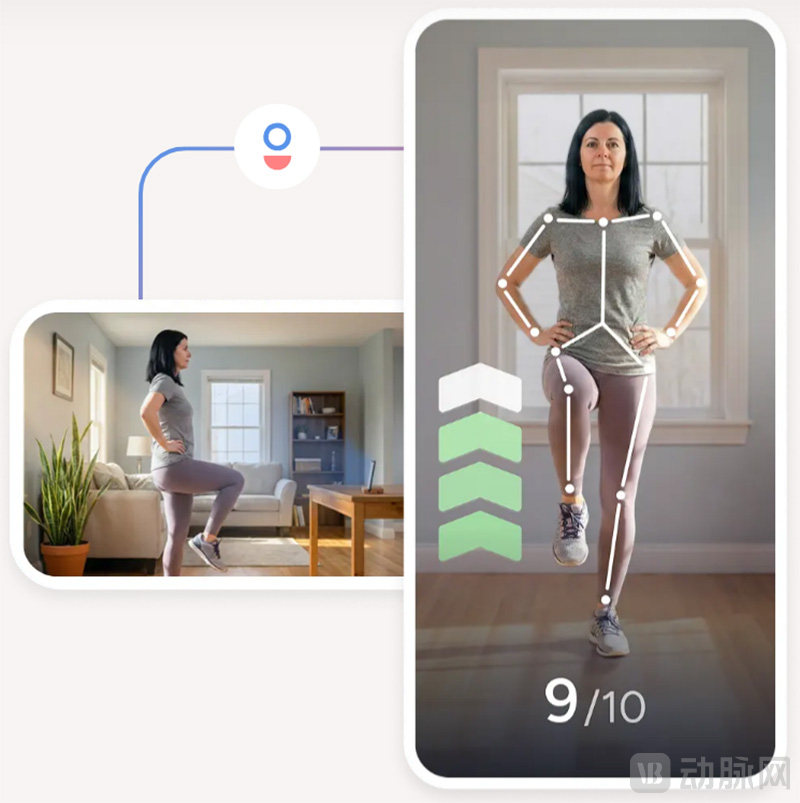

它也是最早开发MSK数字疗法的企业之一。其MSK数字疗法可通过智能手机摄像头及可穿戴传感器持续捕捉患者康复动作的运动范围、关节角度、肌肉激活模式等关键生物指标,并实时纠正反馈。由医生和物理治疗师组成的临床团队则进一步进行远程评估、验证和监督,并根据客观数据远程调整康复方案,确保最大限度地提高康复疗效。

Sword Health的MSK数字疗法(截图自Sword Health官网)

这种AI+康复师指导的解决方案在当时堪称MSK领域的革命性创新。

因此,Sword一经成立便获得高度关注,拿到欧盟的官方资助,并在2018至2020年,先后完成460万美元种子轮及总计1700万美元A轮融资。

2020年前后,为了谋求更大的发展,Sword将总部从葡萄牙搬到美国,在美国资本的助力下实现了快速发展。在采访中,创始人Bento也直言,没有美国投资者提供的资金、人脉和专业支持,公司的快速发展是不可能的。

2021年,Sword在一年内先后完成了B轮(2500万美元)、C轮(8500万美元)和D轮(1.63亿美元)三轮融资,总计2.73亿美元进账。可见当时资本对数字医疗的狂热程度。

2024年,随着医疗资本市场回暖,Sword又接连拿下大额融资,并在最近一次获得4000万美元融资后将历年总融资额达到接近5亿美元的水平,估值则达到了40亿美元。其在2025年的营收据称已超过2亿美元,2026年营收预计将实现翻倍。

不过,在IPO的节奏上,Sword比主要的竞争对手Hinge Health和Omada Health更慢,或者说更稳健,并未如传闻中那样在2025年上市。其创始人Bento曾在采访中直言,Sword的上市时间将比所有人预期的都要晚得多,可能将在扩展到更多领域并得到验证后再考虑IPO。这一时间点甚至可能迟至2028年。

为了实现这一目标,Sword一直在紧锣密鼓进行扩张。借助其源自欧洲的血脉,Sword频繁在欧洲布局,在国际化扩张上甚至远比两家上市企业动作更大。

去年初,Sword收购了英国数字医疗企业Surgery Hero,成功打入英国市场。日前,Sword又收购了德国MSK数字疗法龙头Kaia,得以进入德国市场。此外,Sword还与希腊和葡萄牙的卫生系统合作,为其提供AI基础能力支持。

尤其最近作为一家未上市企业,以高达2.85亿美元收购Kaia,令行业高度关注。

成立于2016年的Kaia历年已完成1.23亿美元融资,其MSK数字疗法早已获得德国医保的正式审批,可得到医保正式报销,覆盖了该国超过7000万医保用户。此次收购不仅使Sword获得了极其稀缺的合规资源,可以直接进入欧盟中合规要求最为严格的德国,也基本等同于持有了直接进入整个欧盟市场的门票。

尽管尚未上市,但Sword却先于对手在国际化上实现布局。未来全球MSK数字医疗市场的竞争格局仍然有相当大的悬念。

众所周知,MSK一直都是全球致残的重要原因,全球影响超过20亿人。正因为此,MSK康复在全球康复需求中占比最大。据WHO统计,在所有需要康复的成年人中,大约三分之二的人需要肌肉骨骼疾病康复服务。由此产生的医疗成本也相当夸张,以美国为例,MSK所导致的医疗成本占全美医疗支出的近10%之多。

数字疗法则已经证明可以在这一领域有所作为。

根据近年研究机构的评估结果,在几类MSK康复数字医疗方案中,AI+康复师指导的解决方案被认为最为平衡。它可以在一定程度上替代线下康复,提高服务的可及性。相比线下康复,该方案可以在患者疼痛和功能性两方面体现较好的临床效果,并减少医疗支出。据估计,假设接受线下康复的MSK患者中有25%切换到这一类方案,按每年995美元的费用标准计算,每100万商业保险人口每年可节省约440万美元之多。

来自Sword的数据则显示,自2020年以来,其MSK解决方案已为客户节省了近10亿美元不必要的医疗费用。

基于庞大的需求和数字医疗的确切效果,MSK在欧美地区一直都是资本关注的重点。根据统计,自2010年以来,单美国市场就已向MSK领域投资了超过380亿美元之多,其中多数流向了数字医疗领域,融资和收购事件频繁发生,且诞生了Hinge Health和Omada Health两家美股上市公司。

与国外MSK康复的热火朝天相比,国内MSK康复领域仍处于起步阶段。不过,随着社会经济水平和健康意识的逐步提高,MSK康复需求增长迅猛,开始逐渐得到重视。

2024年6月,教育部、中国残联和国家卫生健康委等单位共同支持的康复大学在青岛成立,这所公办普通本科大学是我国第一所“康复”大学,这所新型研究型大学的成立表明了国家对包括MSK康复在内的康复产业的重视。

另一方面,体育产业的长足发展也直接带动了对MSK康复的需求。“十四五”期间,我国体育产业总规模已达5万亿元,增加值占GDP比重达2%。“十五五”体育规划则提出2030年体育产业总规模达8万亿元、增加值占GDP比重达3%、居民体育消费规模达到3.5万亿元等目标。预计到2035年,体育产业将成为国民经济支柱性产业。

国内MSK数字医疗行业人士直言,体育产业的增长对MSK康复的促进肉眼可见。一个明显的信号是,越来越多的公立医院在骨科门诊下开设了专门的运动康复门诊。

此外,不同于以往,如今越来越多的家长非常看重孩子的体育运动习惯,选择让孩子参加体育兴趣班,并逐渐意识到MSK康复对于青少年运动表现及身体成长的重要性。

毫无疑问,这些健康意识和习惯的形成也必将在未来推高MSK康复需求,尤其MSK数字医疗,前景可期。

以一位患者的亲身经历来看,目前国内的MSK康复服务难言满意。医院康复科及骨科人满为患,部分医生专业未必对口,更倾向于简单开药解决问题;又或者无暇细致指导,难以给出专业个性化的康复指导。患者往往在初期数次往返医院后感觉不到效果,又或者所需时间精力和花费与效果并不成正比,不得不很快放弃。

如前所述,MSK数字医疗所具备的跨时空干预能力、远程数据监测与反馈机制恰好契合康复领域长期性、连续性和服务可及性差的痛点。欧美MSK数字医疗备受青睐,也就不难理解了。

一个好消息是,去年7月,国家药监局发布并开始实施《康复类数字疗法软件产品分类界定指导原则》,开始从监管端规范行业,以为之后行业发展打好基础。这也体现了国内MSK数字医疗正越来越得到重视。

目前,国内已有多家MSK数字医疗企业发展良好,动脉网报道过其中具有代表性的几家企业。或许,未来他们之中也能走出中国版Sword Health,甚至中国版Hinge Health。

术康(成都尚医信息科技有限公司):国内最早获得NMPA批准的MSK数字疗法之一,同时已获得FDA认证,以AI智能为驱动的技术底盘,已贯通“心肺-肌骨、营养和认知”板块。倾力打造的术康App与术康门诊为慢病及慢性疼痛患者提供“运动+营养”的治疗服务。

复动肌骨(上海复动医疗管理有限公司):专注于肌骨康复和骨与运动医学领域的医疗创新企业。形成悦行动肌骨数字疗法产品、PhysioCloud复康云业务和线下肌骨康复医疗中心三大业务线,提供一体化肌骨治疗综合解决方案。悦行动肌骨数字疗法产品也是国内首批MSK数字疗法之一。

家康众智(北京家康众智科技有限公司):结合可穿戴传感器+AI的数字疗法帮助经受骨骼肌肉病痛困扰的患者进行居家康复训练,为患者提供线上指导与监督,提高患者居家康复的依从性与自主性。旗下数字疗法已进入2025年北京市创新医疗器械产品特别审批程序。

参考资料:

Paul Tugwell,Henrique Almeida,bloomberg.com:Sword CEO Calls IPO ‘Boring’ for Now After $4 Billion Valuation