时间进入2026年,无论是对于创新药行业还是商业保险行业,首份《商业健康保险创新药品目录》的落地(以下简称“商保目录”),无疑都是新年的头一件大事。

不过,预想中声势浩大的商保产品迭代潮并没有出现。尽管各地惠民保都在第一时间悄然响应商保创新药目录,调整保障规则,用户体量更大的百万医疗险端却出奇地平静。动脉网查询发现,好医保、蓝医保、尊享e生等头部的百万医疗险,均未在近期更新相关的药品清单。换言之,被寄予厚望的商保创新药目录,首战尚不算成功。

商保已覆盖大部分目录药品

当然,网红险种均未第一时间响应,并不意味着商保目录中的创新药全然无法报销。

2025年12月,国家医保局和人社部联合发布首版商保目录,将奕凯达等5款CAR-T细胞治疗药物、戈芮宁等6款罕见病用药、乐意保等2款阿尔茨海默病用药,及6款全新靶点的抗肿瘤药纳入商保的报销范围。

值得注意的是,首版商保目录的出台,实际上是将常规入院、进医保的创新药,与部分特殊的创新药区分开,两者未来将走出不同的支付路径。

一方面,相比常规创新药,目录创新药的创新属性更强,多为作用机制、药品模态方面存在突破性创新的药物。在现阶段的临床诊疗中,这些药品属于救命药,主要用在肿瘤等重大疾病的末线治疗。比如公众关注度最高的5款CAR-T细胞治疗药物,是肿瘤治疗领域典型的下一代创新治疗方案,疗效出色的同时,副作用也十分明显,仅获批用于特定血液瘤的后线治疗。而常规创新药在进医保前,通常积累了丰富的长期安全性、真实世界疗效等临床数据,多用于疾病的一线或者二线治疗。

另一方面,目录药品受制于复杂的制备工艺,或者有限的适用人群,定价相当高,并且短期内没有可观的降价空间。比如,用于短肠综合征治疗的瑞唯抒,年治疗费用高达35万–50万元/年,用于早期阿尔茨海默病治疗的神药乐意保,每年的治疗费用也达到18万。这些药品的适应症人群数量有限,药企一旦降价,将很难覆盖早期的研发成本。而常规进医保的创新药多用于常见病、多发病,可以以价换量来满足医保普惠、可持续的原则。

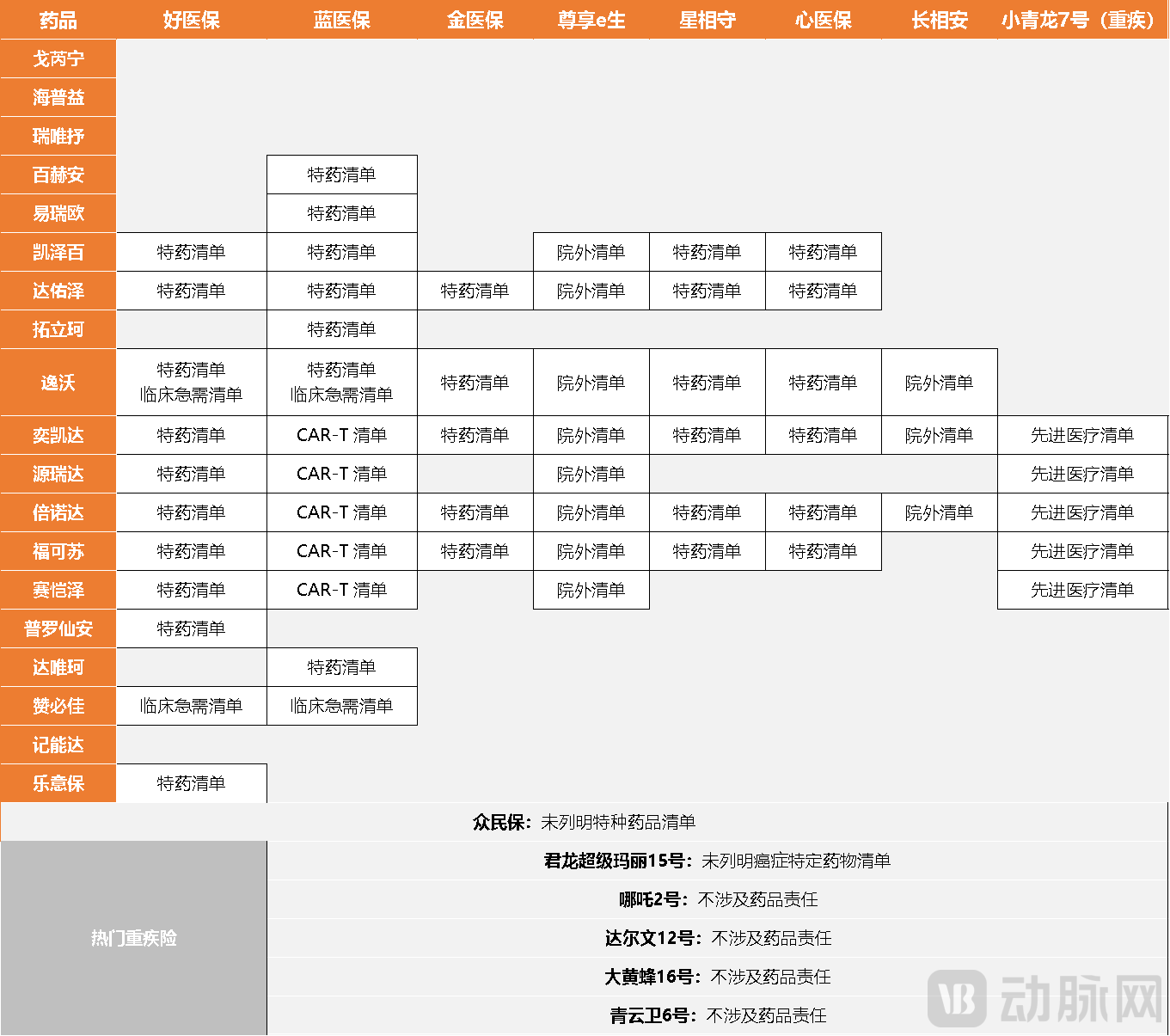

尽管短期内难以被基本医保覆盖,对于这部分药物费用的报销,商保中已经形成了独立的责任门类,即特定药物责任(以下简称“特药责任”)。动脉网查询产品说明书发现,在此前版本的好医保、蓝医保、金医保、尊享e生、星相守、心医保、长相安等头部的百万医疗险,和部分重疾险中,均已将商保目录中的大部分药物纳入报销范围。

在动脉网此番调研的14款热门商业健康险中,蓝医保覆盖了19款目录创新药中的13款,是覆盖药品种类最多的险种,好医保次之,覆盖了11款。而覆盖目录创新药数量最少的长相安,也主动纳入了5款商保目录CAR-T药物中的3款。此外,小青龙7号、君龙超级玛丽15号等部分重疾险,也通过设置可选条款的形式,在一次性赔付之外,将部分商保目录药品纳入报销范围。比如,小青龙7号就通过先进医疗清单,将奕凯达、源瑞达、倍诺达、福可苏、赛恺泽等5款细胞治疗药物,纳入报销责任范围。

实践中,不同的百万医疗险会将特药责任归类到名称多样的医疗保险金中。比如,好医保的特药责任由特定药械费用保险金、外购药械费用保险金等来覆盖,尊享e生的特药责任由特定药品医疗费用保险金、恶性肿瘤先进疗法医疗保险金等来覆盖。虽然具体险种的报销规则各异,各个百万医疗险针对特药责任,形成了相对统一的报销原则,即0免赔、全报销、低垫付和相对严苛的理赔要求。

而在百万医疗险激烈的同质化竞争之中,报销规则不断被放开的特药责任,早已成为兵家必争之地。

困在流量里的创新药

特药责任首次写入百万医疗险,是在2018年,头部产品首次新增“恶性肿瘤特药责任”,明确曲妥珠单抗、紫杉醇等数十种常见肿瘤药作为特药清单药物,可以报销院外购买药品的费用。

彼时,由于肿瘤靶向药、免疫药等创新药的集中涌现,加上“药占比”考核等因素,医院药房买不到特定新药的痛点逐渐凸显,尊享e生、蓝医保等敏锐的百万医疗险率先优化产品设计,提出了特药责任的概念,收获了特药带来的第一波流量。数据显示,2018年至2020年间,百万医疗险的参保人数年复合增长率超过50%。

实际上,百万医疗险诞生之初就带着“不限社保目录”的标签,可以报销自费药和进口药。但早期的“特药”概念模糊,并且包含在“住院医疗费用”之中,难以覆盖院外购药的费用。此后,百万医疗险的特药责任不断扩容,报销的约束也持续放宽。

近年来,随着国家医保DRG/DIP支付方式改革的推进,医院为控制成本,会更有动力将昂贵的药品和耗材推向院外。这使得患者对院外购药的需求激增,早期的特药清单已然不够用。2025年,在特药责任的基础上,头部的百万医疗险争相推出了不限药品清单的院外购药责任。

院外购药责任颠覆了特药责任限制用药清单、限制住院期间用药的规则,提出只要是合理的、必需的院外处方药,无论是否在特定清单内,都有机会获得报销,极大地提升了保障的灵活性和覆盖面。而突破住院期间院外购药的限制,意味着门急诊场景下的院外购药,无论是术后复查用药,还是慢性病、重疾的长期门诊用药,都能走百万医疗险报销。同时,多数百万医疗险仍保留了特药清单,主要用来明确对一些极其昂贵的创新治疗技术的保障责任,比如CAR-T细胞疗法就广泛存在于百万医疗险的特药清单中。

从特药责任到院外购药责任,百万医疗险似乎全面覆盖了使用一些昂贵但高效的创新药的费用,对于十分担心因病致贫的现代人,无疑有极大的吸引力。数据显示,2025年,趋近饱和的百万医疗险市场,实现了约15%的参保人数增长。

不过,无论是限清单的特药责任,还是不限清单的院外购药责任,百万医疗险都设置了许多理赔要求。其中,限清单的特药责任稍宽松,但在严格限定疾病之外,通常也会要求由医院专科医生开具处方、符合药品说明书中所列明的适应症和用法用量、为被保险人当前治疗必需的药品、须在保险人指定药店购买等要求,并且要求被保险人购买处方中所列特定药品前,先按照保险人指定流程提交相应材料并通过处方审核,否则不予报销。

在实际就医环境中,取得专科医生开具的处方、在指定药店购买、提前提交材料并经审核,已经极大提高了报销难度。在材料中证明所开具的是被保险人当前治疗必需的药品,并且没有成型的流程可循,对于大多数奔波求医的被保险人而言,几乎是不可能完成的任务。而不限清单的院外购药责任的理赔要求则更为严苛,往往还会要求被保险人证明所在的治疗医院药房不提供处方开具的药品。实际上,由医生开具处方、证明药品为当前治疗所必须和证明药品在当前治疗医院无法买到,甚至构成了不可能三角。

从某种意义上讲,由于设置了较高的理赔门槛,眼下百万医疗险中设置的各类特药责任,宣传效果仍大于为被保险人提供的实际帮助。《中国创新药械多元支付白皮书(2025)》显示,2024年,国内创新药械市场规模预计达到1620亿元,较2023年增长16%。其中,创新药械领域个人自付占比仍高达49%,医保基金支出约占44%,商业健康保险赔付仅约占7.7%。

被百万医疗险狂卷的创新药,还被困在流量之中。

特药走向院内

如果聚焦到商保目录中所列的更昂贵且高效的特别创新药,现有百万医疗险带来的销售推动力就更加微不足道。

以百万医疗险覆盖最广的CAR-T细胞疗法为例,2024年,奕凯达在国内的销售额约5亿元,是所有披露销售额的CAR-T细胞疗法中最畅销的一款,上市5年,奕凯达累计完成12亿元销售额;倍诺达在2024年完成销售额1.58亿元,较上年同比下降9%,2025年上半年销售8123.9万元;而赛恺泽在2024年则仅卖出3942.4万元。考虑到奕凯达、倍诺达、赛恺泽的单针价格分别高达120万元、129万元和115万元,即便所有接受治疗的患者都通过百万医疗险报销了费用,所覆盖的群体也仅数千人,与百万医疗险数亿人的参保体量形成鲜明对比。

实际上,百万医疗险对昂贵且高效的创新药覆盖力度有限,更深层次的原因在于,这些药品只能被挤出院外,直接增加了报销难度。

不过,首版商保目录在药品提单之外,给出的“三除外”政策,有望推动这些药品从院内走向院外。根据规定,商保目录内药品医保基金不予支付,不计入医保定点医疗机构基本医保自费率指标和集采中选可替代品种监测的范围。相关商业健康保险保障范围内商保创新药目录中的创新药应用病例,可不纳入医保按病种付费范围,经审核评议程序后支付。

首先是不纳入基本医保自费率指标考核。以往,受制于医院医保考核有“自费率/自费占比” 指标,医生在处方时往往会尽可能绕开高价自费药,避免拉高医院自费率,影响医院评级、绩效考核与医保额度。这就提高了患者取得相应处方的难度,无法满足百万医疗险的特药理赔要求。而商保目录内药品不自费率指标限制,极大提高了医生处方的自由度。

其次是不纳入集采中选可替代品种监测。随着集采中选药品落地,医保部门会监测“同治疗领域可替代品种”的使用占比,鼓励优先用集采中选低价药,限制高价非集采药。而商保目录内创新药,不被视为集采中选药的“可替代品种”,不纳入替代监测与使用占比考核,医院更愿意采购高价创新药,药企在相对自由的定价约束下,也更有动力推动药品入院。对于走百万医疗险报销的患者,使用院内药品的理赔难度远低于使用院外药品。

最后是可不纳入医保按病种付费(DRG/DIP)范围。现阶段,医保DRG/DIP按病种付费的模式已经在全国推开,使用高价创新药可能导致医院“超支亏损”,因而医院多倾向限制使用。而根据商保目录的豁免政策,患者已购买对应商业保险且在商保保障范围内使用目录药的病例,经审核评议后,该病例不纳入DRG/DIP固定付费,医保按实际合理成本或者其他市场化规则另行结算,也会进一步推动昂贵且搞笑的创新药入院使用。

可以说,商保目录解创新药流量之困的逻辑,不在于目录本身是否被覆盖,或者被扩容,而在于创新药能否在配套政策的推动下,从院外回到院内。而特药走向院内的过程,需要药企、险企和医院的紧密协同。而当前,险企贸然调整产品设计,全面覆盖商保目录药品,可能将骤然扩大理赔风险。这或许是商保目录落地后,各大百万医疗险纷纷按兵不动的直接原因。

从被百万医疗险覆盖,到真正降低患者就医的经济压力,商保目录才刚刚迈开前进的脚步。