美敦力糖尿病业务,即将分拆单独上市!

近日,原美敦力旗下糖尿病业务独立而来的MiniMed向美国证监会递交了招股书,计划以每股25-28美元的价格发行2800万股,募资金额达到7.84亿美元。为其IPO护航的机构阵容豪华,包括高盛、美银、花旗、摩根·斯坦利、巴克利、德意志银行等。

一个潜在估值高达78.6亿美元(约合人民币超540亿元)之多的器械巨头,即将横空出世。

此次美敦力糖尿病业务的独立沿用了创立初始的名称。MiniMed由Alfred E. Mann创立于1983年,距今已有40多年历史,在糖尿病领域久负盛名。推出了包括首个传呼机大小的便携式胰岛素泵、首个CGM(连续血糖监测仪)以及首个集成CGM的可穿戴胰岛素泵等诸多行业首创产品。

1999年,MiniMed推出的首个CGM系统成为了糖尿病技术的一项重大突破。正是因为这一里程碑式的创新,MiniMed在2001年被美敦力以约37亿美元收购,成为美敦力旗下的糖尿病业务部门。

在加入美敦力后,MiniMed仍持续在糖尿病技术领域实现突破,推出多款创新产品。这些成就也奠定了美敦力在糖尿病领域的领先地位。

直到去年年中,美敦力宣布将分拆糖尿病业务。在加入美敦力20多年后,MiniMed又将重新独立。

一方面,MiniMed是美敦力旗下最小的业务部门,根据美敦力2025财年财报,糖尿病业务仅占其营收8%,利润占比更低至4%。在近年来美敦力业绩承压的大背景下,这被认为严重拖累美敦力的盈利能力。

在业务模式上,MiniMed亦与美敦力其他业务线有明显差异。美敦力的其他业务板块,无论心血管、神经科学,还是医疗外科及监护业务线,都以院端B2B模式为主,但CGM和胰岛素泵等糖尿病业务需直接面向患者,属于B2C模式。

这种运营模式的差异使得MiniMed与美敦力其他业务线在供应链和市场策略上很难有协同效应,也无法借用其他业务线的渠道优势,反倒是需要为其单独建立一套体系。

不过,如此之小的业绩占比,注定了MiniMed在内部的资源争夺上完全无法与其他业务部门相提并论。对于在糖尿病技术领域面临诸多强力竞争对手,需要快速反应的MiniMed来说,显然是不利的。

另一方面,糖尿病技术巨大的市场潜力无人不知。过往财报也显示,MiniMed的确连续多个季度增长率超过两位数,是美敦力旗下增长率最高的部门。

在这种背景下,拆分MiniMed就成为了一个合理选择。美敦力可以摆脱MiniMed对业绩的拖累;MiniMed则通过独立以更好应对快速发展的糖尿病技术市场。

值得一提的是,这次分拆上市是近年来全球头部医械企业“分拆上市热”的又一次体现。在此之前,包括3M、GE、强生、百特、BD等医疗巨头都已做出相应的分拆动作,已将制药和器械分拆的强生甚至还将进一步单独分拆上市骨科业务。

这些分拆动作背后的深层原因则是资本市场近年来对“专精”企业的偏好。相比于规模庞大、业务多样化的老式集团化企业,专精某项细分业务的企业如今更容易得到资本青睐。

参考过往情况,分拆后,两家公司的市值之和大概率将大于以往单独的美敦力市值。

当然,分分合合只是资本手段,强大的产品力才是确保竞争力的关键。在这方面,纵横糖尿病技术领域数十年的MiniMed有着深厚的积累。

糖尿病管理设备主要由传感器(如CGM)、胰岛素泵和剂量算法三大核心组成。该领域的多数玩家多专精于某个核心组件,比如,雅培更专注于CGM。MiniMed则是唯一在所有环节都有商业化产品方案的企业,自然可以实现更好的闭环方案。

正是因为这样的基础,MiniMed在AID(自动胰岛素输送)系统逐渐奠定了优势。

目前,即便已有CGM传感器可以实现血糖连续监测,手动给药仍然是糖尿病管理的主流解决方案。不过,CGM与AID系统的融合已被公认是糖尿病技术发展的重要趋势之一。

这种集成化的治疗方案将传感器、胰岛素泵和剂量算法整合,能够根据CGM系统提供的实时血糖数据自动调整胰岛素泵剂量并自动给药,实现更加精细和个性化的血糖控制,有效减少血糖波动水平,进而向理想中全自动人造胰腺的最终方向进化。

有着诸多优势的AID已经被越来越多推荐用于一线治疗。美国糖尿病协会已建议应在诊断时及早为青少年和成人提供AID系统。此外,国际先进糖尿病技术与治疗会议共识报告也建议所有1型糖尿病患者都应考虑使用AID系统,尤其是那些血糖不理想、低血糖问题性及血糖波动显著的患者,并建议所有支付方应覆盖AID系统。

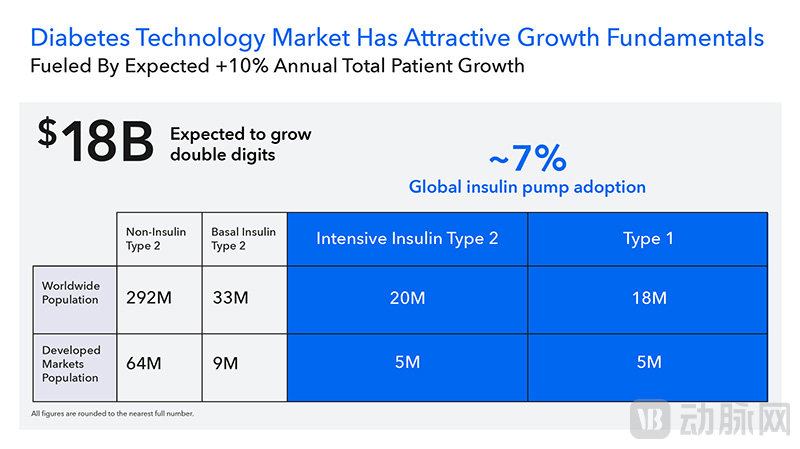

MiniMed所在的糖尿病技术市场潜力巨大(截图自招股书)

不过,全球AID的渗透率有待提升。据招股书估算,全球发达地区市场只有26%的1型糖尿病患者和6%的胰岛素需求2型糖尿病患者已使用AID系统;发展中国家市场更是分别只有3%和不到1%的渗透率。未来,AID系统的市场规模超过180亿美元,且在2025-2030年间的复合年增长率将超过10%。

在过去十年中,美敦力MiniMed一直是推动AID系统发展的主力,并已从LGS低血糖暂停(LGS)衍生出PLGS(预测性低血糖暂停),再到HCL(混合闭环),并已迭代至目前的FCL(全闭环)系统。

MiniMed 780G则是美敦力MiniMed最新一代的AID系统,也是其明星产品,其所包含的780G胰岛素泵据称是全球首个具备进餐检测技术的胰岛素泵,能够每5分钟自动调整和校正一次血糖水平,且低血糖目标设定值低至100 mg/dL,与非糖尿病患者的平均血糖高度相似。

在传感器部分则有两种方案:MiniMed自研的Simplera Sync CGM传感器虽然使用时间只有7天,但可以结合自家算法使其已成为首选搭配;除此之外,系统也可以兼容应用广泛的雅培Instinct CGM传感器——两者早在2024年8月就达成合作关系以使780G系统可兼容雅培传感器,从而为患者提供15天的CGM传感器使用时间。

SmartGuard剂量算法则是系统能够实现每5分钟自动调整的关键。算法每晚都会更新以适应用户行为模式的持续变化。同时,它还能在传感器检测到血糖有升高趋势的初期就在确保安全的前提下自动注射更多胰岛素,以减少血糖波动。

正因为有了这种智能算法,780G的使用几乎无感。患者只需每天估算几次碳水化合物即可;即便患者忘记输入,专利的进餐检测技术也会自动校正血糖。

同时,780G系统的管道通过先进的材料和设计,可保持胰岛素流量和稳定性,降低输注器堵塞的风险,使用时间长达7天。这比竞争对手普遍3天的使用时间延长了一倍多。

有意思的是,780G的上市一波三折。最初尚属顺利,2020年6月,核心部件780G胰岛素泵就获得CE认证。美敦力随即在2021年初向FDA提交了上市申请。

然而,因为2018-2021年期间,美敦力MiniMed的产品因质量问题大规模召回接近50万台,FDA对其发出严厉警告,并暂停后续产品的批准上市。780G在美国的上市不得不暂时搁置,只能坐视对手新品大杀特杀。这极大影响了美敦力MiniMed在美国的业绩。

直至2023年4月,这些问题得以解决后,780G胰岛素泵才获得FDA批准,可用于7岁及以上的1型糖尿病患者和18岁及以上需要胰岛素的2型糖尿病患者。截至2025年10月,780G已在约80个国家拥有超过64万名客户。

在获批上市后,780G的表现得到了市场的承认。根据2024年对780G竞争系统的荟萃分析显示,该系统在TIR(患者在理想血糖水平区间3.9-10.0 mmol/L停留时间的百分比)指标上的表现明显优于竞争对手。2025年第二季度《美国糖尿病患者之声》报告的泵满意度调查结果则显示,自2024年第二季度以来,780G就一直是美国市场胰岛素泵满意度的冠军。

这与780G扎实的临床试验和真实世界证据基础密切相关。MiniMed共完成了8项随机临床试验、9项健康经济学分析、200多篇同行评审论文,以及基于约40万名残障人士的真实证据,证明能够显著减轻负担并改善结局。

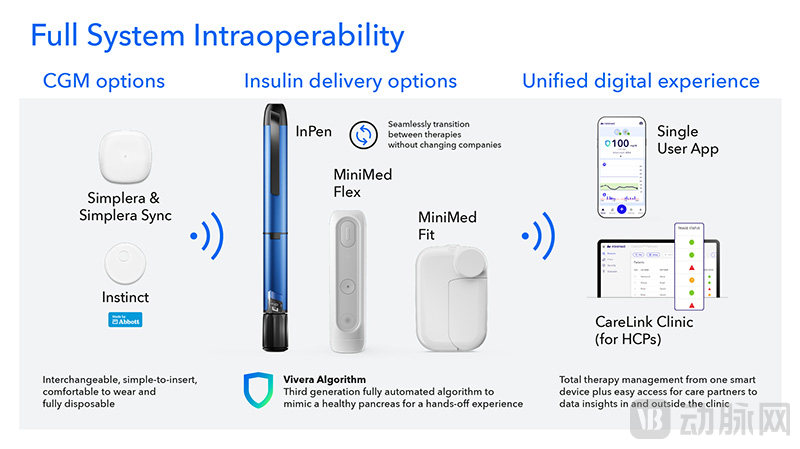

除了不断通过扩大适应症范围来扩大现有产品的可覆盖市场外,MiniMed未来的一揽子产品计划也在招股书中呈现。

MiniMed未来的产品布局(截图自招股书)

最受关注的莫过于下一代胰岛素泵。笔式设计的MiniMed Flex胰岛素泵体积仅有780G的一半,已提交FDA申请,并计划在2026年第一季度完成CE认证。MiniMed Fit则是一款贴片泵,长达7天的单次佩戴时间和高达300单位的储液能力也使其备受期待。

在软件上,下一代Vivera剂量算法也相当值得期待,将实现“免提”AID系统,只需一次每日总剂量设置后,无需用户常规输入即可能够安全可靠地在正确的时间提供正确剂量的胰岛素,血糖目标灵活地设定在90-140 mg/dL之间。这一算法预计在2026年第一季度开始关键试验。

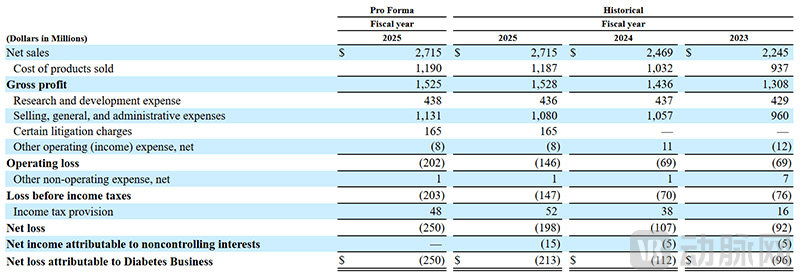

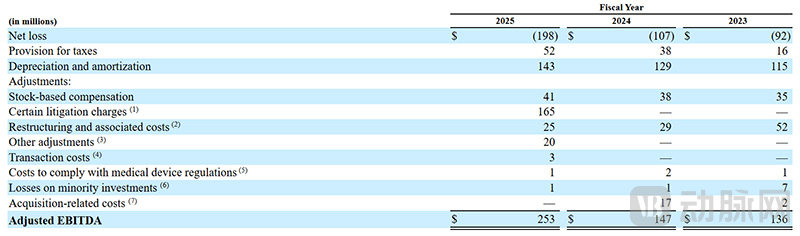

MiniMed近年业绩表现(截图自招股书)

招股书也揭露了美敦力MiniMed近来的业绩。根据招股书,2025财年,MiniMed的营收达到27亿美元,相比2024财年24.7亿美元营收增长了10%。再往前看,2025财年相比2024财年其实也有10%的增长。

能够在大环境不景气的当下连续有两位数的增速,也确实体现了这一市场的巨大潜力。

MiniMed按国内外市场营收情况(截图自招股书)

MiniMed的国际化程度较高,来自美国以外市场的营收达到18.1亿美元,占比达到66.7%。同时,美国以外市场的营收增长率也明显更高,2025财年相比2024财年营收增长达到10.8%。

MiniMed按产品类型营收情况(截图自招股书)

按产品类型划分,来自CGM部分的收入最高,超过13亿美元,在总营收中的占比已由52%上升至59%,且增长率也最高,同比增长17.5%。这其中,美国市场同比增长22%,国际市场同比增长15%。

由于780G系统的智能算法仅支持MiniMed自研的CGM传感器,因此,CGM部分的增长也间接体现了AID系统的增速可期。

产品耗材和胰岛素泵部分的营收则分别为8.54亿美元和5.41亿美元,同比分别增长9.9%和8.4%。

由于AID系统需要频繁更换耗材,产品耗材部分的营收增加也从另外一个角度说明了AID系统确实有很好的体验,患者留存率不错。

MiniMed近年财务表现(截图自招股书)

相比营收,MiniMed的利润表现就较为一般了。2025财年净亏1.98亿美元,调整后EBITDA利润回到了2.53亿美元。以初创公司的角度来看,这个成绩还算不错,但对比美敦力的其他业务,的确就差点意思了。不过,在分拆后,MiniMed可以将资源集中,制定更为灵活的策略,相信未来的利润表现也将值得期待。

| 2025糖尿病营收 | 占集团总营收 | 2025糖尿病利润 | |

| 雅培 | 79.98亿美元 | 18% | N/A |

| 德康 | 46.62亿美元 | 100% | 8.36亿美元 |

| MiniMed(美敦力) | 27.55亿美元 | 8% | -1.98亿美元 |

| Insulet | 27.08亿美元 | 100% | 2.47亿美元 |

| Tandem Diabetes | 10.15亿美元 | 100% | -2.05亿美元 |

与主要的竞争对手相比,MiniMed的营收距离雅培和德康有较大差距,但小胜Insulet,排在第三位。不过,其利润与同级别营收的Insulet相差甚远,基本只与营收不到自己一半的Tandem Diabetes相当。显然,随着MiniMed的独立,如无意外,利润是有相当大提升空间的。随着独立自主,加上不错的产品力,MiniMed后续向两大糖尿病霸主发起冲击也并非不可能。

美敦力将其糖尿病业务分拆为MiniMed并独立上市,对于全球糖尿病市场格局将产生重大影响,也是当下专精公司得到青睐的体现。一方面,美敦力希望通过剥离利润率较低的B2C业务,聚焦于高利润的院端B2B核心业务,拿出更好看的财报。另一方面,独立后的MiniMed应能获得更大的经营自主权和资本市场支持,能更灵活、专注地应对糖尿病管理(尤其是AID系统)这一高增长市场的激烈竞争。

那么,后续真将如双方所期待的那样发展吗?美敦力这一医疗巨头后续还会否进一步分拆旗下业务?动脉网也将对此持续保持关注。