今日,港股再次迎来AI大模型的又一里程碑事件。德适正式登陆港交所,股票定价每股99港元,开盘股价大涨121%,达到219港元。

当前,全球目光焦点无疑都在AI大模型上。今年以来,智谱、MINIMAX等AI大模型领域企业陆续登陆港交所,股价表现尤为亮眼。其中,智谱作为“通用基座模型”的代表,被外界视为AI时代的“水电煤”;MINIMAX则善于C端应用场景突破,是OpenClaw官方原生支持的大模型供应商;而德适,作为杭州提出“人工智能创新发展第一城”概念后首家上市的AI企业,它补充了当前在B端(H端)AI大模型垂直领域落地的短板。

与此同时,德适上市背后,也意味着AI医疗基座大模型,正逐步走出“技术概念追捧”,进而走向真正的商业化变现阶段。

德适本次IPO成绩不可谓不亮眼。

官方披露,本次德适拟发行799.2万股H股,公开发售占比10%、国际配售占比90%。而国际配售阶段首个半日便吸金超16亿港元,认购规模超购逾2倍。而最终,公开发售部分获115017名有效申购者认购,香港公开发售申请股份数目达858643350股,以公开发售集资额计,超额认购倍数高达1073倍。

值得注意的是,与以往部分企业上市安排基石投资者用以“信任背书”不同,德适此次上市放弃了基石托底。究其原因,为吸引基石入场,企业往往需要在发行价格上予以折扣,并设置股份锁定期,这会让更多二级市场投资者错过企业成长红利。德适选择了将这一成长红利留给二级市场投资者。

而无基石投资者信任背书,德适仍旧获得超额认购,则与赛道发展确定性及德适行业龙头地位等密切相关。

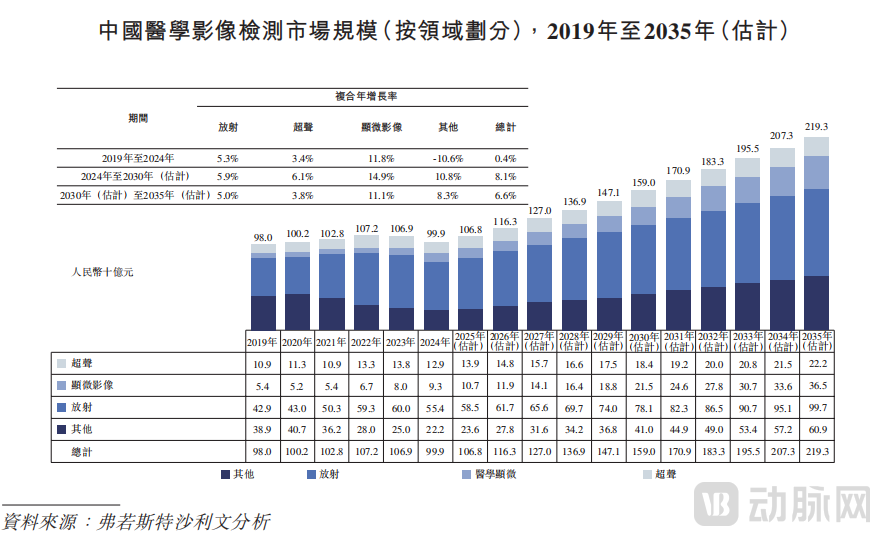

从赛道发展确定性来看,智能医学影像刚需属性以及政策红利带来市场需求快速释放,赛道展现出光明前景。去年10月,《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》明确表示,到2030年,要推动实现二级以上医院普遍开展医学影像智能辅助诊断。而《2024年我国卫生健康事业发展统计公告》显示,2024年二级及以上医院数量已达16405家,且仍在持续增长。政策打开了未来发展的想象空间。市场机会也让大量企业布局其中,影像设备龙头如联影医疗等、科技巨头旗下腾讯医疗健康、智能医学影像领域推想科技、深睿医疗,甚至国际厂商西门子、GE医疗均在智能医学影像方面有着布局。而据弗若斯特沙利文数据,我国医学影像检测市场有望在2030年达到1590亿的市场规模。

图源:德适招股书

其中,德适作为行业龙头企业,是国内少数具备基座大模型技术能力、临床落地并实现规模化收入的医疗企业。作为布局该赛道的核心标的,其吸引投资人的广泛关注也就顺理成章。

从财务数据来看,德适正在进入盈利质量提升及高速增长的商业化兑现期。财报数据显示,2025年前三个季度德适营收达到1.12亿元,同比暴增470%;与此同时,得益于盈利结构优化,德适整体毛利率显示出可观的增长,从2024年9月42.9%大幅提升至2025年9月的75.9%。它们进一步增强了企业未来发展韧性。

营收的增长来源于核心业务的快速市场拓展。

在核心业务维度,德适立足医学影像基座大模型,率先于显微影像这一高增长赛道实现商业化破局,以染色体核型分析解决方案取得了市场成功。而未来,基于医学影像大模型的泛化能力,德适可以扩展其他医学影像领域的应用:诸如CT、MRI、超声、内镜等等。与此同时,德适的医学影像大模型正在通过技术许可、云平台交付等模式,助力医疗机构定制化开发自身专有模型,以更快地实现开发落地。

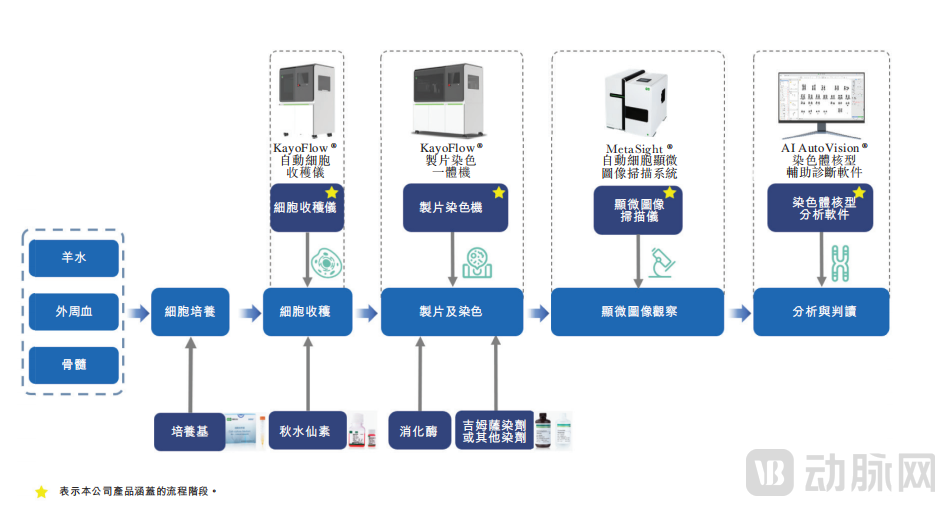

染色体核型分析业务方面,德适提供了一套高效的创新解决方案。传统染色体核型分析高度依赖医师手工操作,分析耗时、劳动强度大,而且解读报告面临医师主观性等问题。报告平均周期通常需30天。德适通过引入自动化设备及智能算法,提升了检测效率及结果均一性和标准化。并且,德适核心重磅产品AI AutoVision®支持染色体分型中病例级核型异常检测功能——在检测异常数目方面灵敏度达100%、特异度达100%;在检测结构异常方面灵敏度达94.05%、特异度达100%。优异的解决方案带来了德适出色的市场表现。招股书显示,德适已占据中国染色体核型分析市场30.6%的份额,位列市场第一,一举打破了海外企业蔡司、徕卡的市场垄断局面。

图源:德适招股书

基座大模型技术授权许可方面,德适基座大模型具备“速度快”“费用低”“适配广”等优势,可极大助力从业者开发智能医学影像产品。传统专用模型开发应用通常需耗费上千万元资金、数万张标注影像数据训练,而研发周期则长达2年以上。而德适参数规模达千亿级、采用模块化设计的iMedImage®基座模型,支持CT、MRI、超声、核型分析、内镜等19种临床影像模态,覆盖超过90%的医学影像场景,可实现专病模型开发周期、研发成本90%的降幅。当前,该业务营收占比已超越染色体核型分析业务,成为驱动德适增长的核心引擎。它也从侧面印证了行业对其基座模型能力的高度认可。

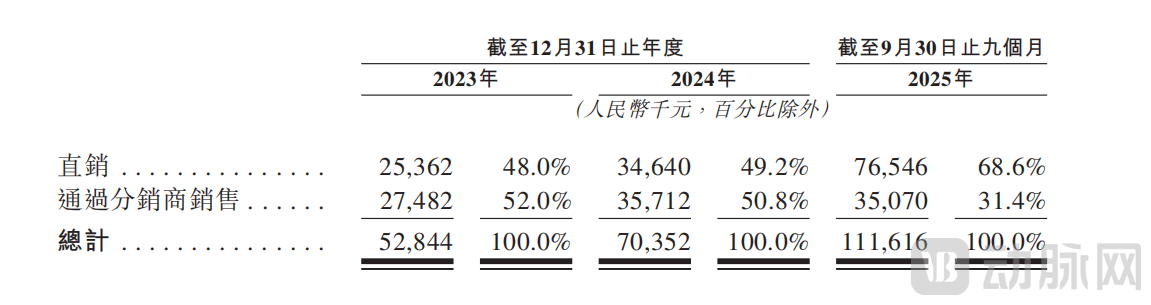

市场方面,德适在全国范围内实现业务落地的同时,进一步提升着直销占比,它有望进一步夯实德适的商业闭环。基于临床认可,德适产品已覆盖北京协和医院、复旦大学附属中山医院等顶级三甲医院,中国前十大医院采用率达40%;多达400家临床医疗机构已落地相关产品应用。而渠道方面,在与全国范围内体检中心、医疗机构及互联网医疗公司合作扩大市场覆盖范围的同时,德适也在提升直销占比:2025年前9月,其直销收入占总收入达68.6%。

图源:德适招股书

基于对德适医学影像基座大模型技术实力的认可,行业头部企业纷纷选择与其达成战略合作。仅德适对外披露过的战略合作方就已包括腾讯、新华三、浪潮、中兴、武桐树等等。而这一合作名单仍在持续增加。

对德适而言,通过共同构筑智能医学影像新基建,与合作伙伴在算力基础设施、数字化转型及场景化应用等领域展开深度合作,可以极大地实现资源整合与优势互补,共同推动大模型技术在医疗产业链的纵深发展,推动AI医疗从技术突破迈向系统化价值创造。而生态合作也无形中为德适构建了一道厚实的“安全墙”,进一步构筑起其护城河。

而合作本身也是为了更好地解决当前医学影像行业所面临的问题。

例如德适与腾讯的战略合作,是为了打造多模态智能中枢系统,通过“云+端”架构推动影像诊断能力下沉,加速三甲医院级诊断能力向万家基层医疗机构延伸。腾讯本身具备优势的云计算服务能力,德适与腾讯合作目标是提供融合AI与云计算技术的综合解决方案。而随着合作进展,德适和腾讯计划通过微信、腾讯健康等数字化连接平台,构建“设备+服务+数据”的创新商业模式,共同推进医学影像AI训练标准与数据安全标准。当前,基于iMed MaaS®平台的智能预标注功能已经正式上线,可大幅提升医学影像数据处理效率,降低临床与研发门槛。

图源:德适微信公众号

而德适与新华三则联合打造了“存算训推一体化”的 AI 医学影像解决方案,解决了部分医疗从业者“本地化部署”的难题。基于存算训推一体化的解决方案,客户可运用全本地化多疾病、多模态及多任务分析能力,开发及配置为科研项目定制的医学影像AI模型。它使得相关医院及临床医师能利用自己的真实世界数据,独立开发、优化及部署定制化的AI影像模型,真正实现“用自己的数据训练自己的AI”。这极大地降低了医疗机构AI应用的技术门槛,为临床精准诊疗提供了更有力的支持。

通过生态合作,德适获得的不仅仅是场景、数据与算力支持,更是将其医学影像基座模型能力直接嵌入到当前医疗智能化产业链的核心环节,最终形成技术—产品—场景—数据的正向循环。而它们也将使得德适不再是单一的产品提供商,而是让德适商业模式实现从“设备供应”向“数字新基建供给”转变,最终进一步巩固自身的行业龙头地位。

而要实现行业龙头地位的进一步巩固,资金的加持无疑有望更好地助力。

德适本次募集的资金,预期约49%用于AI AutoVision®的研发及商业化以巩固龙头地位,约20%用于迭代 iMedImage®模型并拓展技术许可业务,约13%用于强化海内外商业化与全球化布局,其他资金用于产品研发。

随着德适上市、资金募集到位,其商业化价值将日益凸显。而在政策、市场、资本等多重红利加持下,德适有望实现持续领跑,在千亿级医学影像市场中释放更大的价值,成为 AI 医疗领域的核心标杆。

与此同时,全国范围内商业化的拓展,将扩大德适解决方案在三甲医院覆盖的同时,加速向基层医疗渗透,以 AI 技术提升诊断效率、降低医疗成本,并最终推动优质医疗资源普惠化,助力2030年政策目标的落地达成,实现商业价值与社会价值的统一。