在IL-4Rα这一黄金赛道,百亿美金级的超级大单品度普利尤单抗与国产企业康诺亚的司普奇拜单抗,曾双雄并立。然而,这一看似稳固的格局却在近期悄然生变——康方生物的曼多奇单抗与三生国健的SSGJ-611相继申报上市,这使得待上市产品骤然增至五款,剑指同一靶点。

更令人瞩目的是,在这场已趋白热化的竞速中,还有多款创新药和仿制药产品已悄然步入临床Ⅲ期。当前国内该靶点的竞争已形成 “1款进口引领+1款国产已上市+5款申报上市+多款临床后期” 的梯队格局。

图1. 国内临床进度居前的IL-4Rα单抗创新药管线(资料来源:医药魔方)

未来两到三年,随着更多的国产药品上市,国内IL-4Rα单抗类产品恐将陷入激烈竞争的局面。未来的竞争将会是全方位的,麦济生物创始人张成海博士告诉动脉网。

一场从单品突破到全面对垒的国产“攻防”战,已然箭在弦上。

赛诺菲度普利尤单抗是全球IL-4Rα领域的“霸主”,2025年全年度普利尤单抗的销售额达157.14亿欧元。度普利尤单抗作为一种精准的IL-4Rα抑制剂,通过阻断IL-4和IL-13这两大核心致病因子的信号传导,从上游全面抑制2型炎症通路,最终达到控制疾病、修复屏障、改善症状的治疗目的。度普利尤单抗目前已获批用于治疗特应性皮炎、结节性痒疹、哮喘和慢性阻塞性肺疾病等多种2型炎症相关疾病。

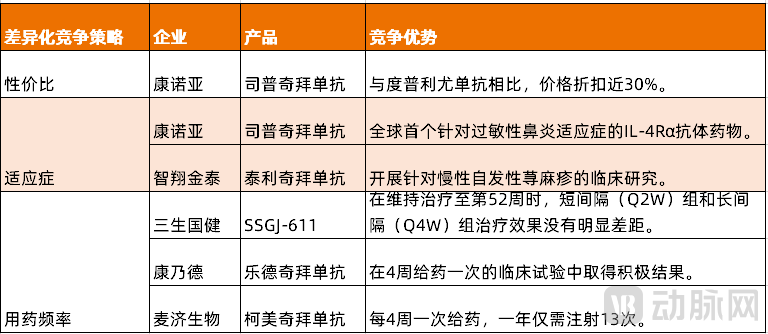

针对IL-4Rα靶点,国内药企正在积极推进相关产品的商业化。这些产品通过性价比、差异化的适应症和优化给药频率等方式展开全方位竞争。

1)性价比优势是核心战场

作为该领域目前唯一一款获批上市的国产药物,康诺亚的司普奇拜单抗展现出了明显的性价比优势。京东APP价格显示,与度普利尤单抗(商品名:达必妥,1432元/支)相比,司普奇拜单抗(商品名:康悦达,1039元/支)价格折扣近30%。

司普奇拜单抗2026年初纳入医保,进一步缓解了患者的支付压力,职工医保自付约208-312元,居民医保自付约416-624元。对于庞大的、对价格敏感的国内患者群体,尤其是在基层医疗市场,性价比优势将成为影响患者决策的重要因素。

2)从适应症中寻找差异化

康诺亚的司普奇拜单抗被NMPA批准用于治疗成人中重度特应性皮炎之后,又先后获批慢性鼻窦炎伴鼻息肉和季节性过敏性鼻炎两项适应症。司普奇拜单抗也成为全球首个治疗季节性过敏性鼻炎的IL-4Rα抗体药物。

据报道,目前国内过敏性鼻炎患病率已超过20%,意味着每5人中就有1人患有该病,患者总数已接近2.4亿。临床研究表明,对于常规治疗(如鼻用糖皮质激素联合抗组胺药)控制不佳的患者,加用司普奇拜单抗可显著改善鼻部症状和生活质量。司普奇拜单抗具有快速起效的特点,治疗2天,患者鼻塞症状即可显著改善。而且该产品能持续改善鼻部症状。与免疫疗法长达2-3年的疗程相比,使用司普奇拜单抗的患者依从性更高。

临床结果表明,与常规疗法和免疫疗法相比,司普奇拜单抗作为一种生物制剂,直接针对2型炎症的核心驱动因子(IL-4和IL-13),为中重度过敏性鼻炎患者提供了全新的精准治疗路径。通过布局过敏性鼻炎适应症,司普奇拜单抗避开了与度普利尤单抗的正面竞争,并为自身寻找到了差异化的市场。

智翔金泰的泰利奇拜单抗目前也已申报上市,覆盖了包括成人季节性过敏性鼻炎、成人中重度特应性皮炎在内的多项适应症。此外,泰利奇拜单抗针对慢性自发性荨麻疹(CSU)的研究也处于临床Ⅲ期研究阶段,智翔金泰同样为泰利奇拜单抗定位了差异化的细分领域。

CSU是一种以反复发作的荨麻疹和肿胀为特征的皮肤疾病,严重影响患者的生活质量。目前国内针对CSU的治疗以抗组胺药为首选治疗药物,约40%-50%的患者症状会获得部分或完全缓解。对于抗组胺药控制效果不好的患者,靶向IgE的单克隆抗体奥马珠单抗成为抗组胺药难治性CSU的二线治疗方案。随着奥马珠单抗的剂量逐渐增加,部分CSU患者的症状仍然只能局部缓解,甚至一部分患者对奥马珠单抗无效。

而泰利奇拜单抗(抗IL-4Rα)则从上游抑制2型炎症,对那些由IL-4、IL-13等2型细胞因子驱动的CSU患者更有效。对于奥马珠单抗应答不足或不耐受的患者,泰利奇拜单抗提供了一种全新的治疗选择,并填补这部分患者的治疗空白。泰利奇拜单抗有望成为首款靶向IL-4Rα的CSU治疗药物。

通过选择差异化的适应症,司普奇拜单抗和泰利奇拜单抗避开了竞争激烈的特应性皮炎适应症,并为产品带来新的治疗场景。

3)优化给药频率,改善患者依从性

针对成人特应性皮炎患者,度普利尤单抗的初始剂量为600mg(分两次注射,每次300mg),维持剂量为每2周注射300mg。如果能开发更长效的注射剂产品,将会改善患者的依从性差,目前国内企业正在这一方向展开研究。

三生国健的SSGJ-611在中国成人中重度特应性皮炎患者中开展的Ⅲ期临床研究中,表现出了较好的效果。在SSGJ-611维持治疗至第52周时,短间隔(300mg,Q2W)和长间隔(300mg,Q4W)组分别有96.9%和95.8%的患者达到EASI-75(湿疹面积和严重程度指数较基线改善至少75%)。

从Ⅲ期临床数据来看,短间隔组和长间隔组的EASI-75改善效果并没有显著差距。临床数据支持SSGJ-611维持治疗阶段四周一次给药。

乐德奇拜单抗是康乃德研发的一款IL-4Rα单抗,该产品在4周给药一次的临床试验中取得了积极结果。麦济生物的柯美奇拜单抗,则直接打出了“全球首个长效IL-4Rα单抗”的旗号。柯美奇拜单抗能够实现每4周一次给药,一年仅需注射13次,相较于度普利尤单抗等同靶点药物,注射频次和注射剂量直接减半,显著提升了用药依从性。

图2. 国内IL-4Rα单抗的差异化竞争策略(资料来源:动脉网整理)

据麦济生物创始人张成海博士介绍,柯美奇拜单抗除了优异的成药性和高生物利用率,其Fc段还进行了工程化改造,从而进一步提高了抗体药物在体内的循环利用。这一结构改进使得柯美奇拜单抗的半衰期达到了同类产品的2倍,这是其实现长效作用的关键。

当前在用药环节,患者更多是基于用药习惯或支付压力选择在维持阶段延长用药间隔,而这往往以损失疗效为代价。柯美奇拜单抗的长效化设计满足了患者的临床需求,即在不损失疗效,不提高单次给药剂量的情况下延长用药间隔。张成海博士认为,随着国内IL-4Rα单抗研发的持续进行,各家企业的产品将逐步覆盖更多的适应症。在这种情况下,不同企业的产品在适应症上的差距将逐渐缩小。适应症覆盖只是先后的问题,而不是有无的问题。同时,降低给药频率也是提高产品性价比的最强有力的武器。最终,这一领域比拼的还是通过更优秀的产品力来更好地解决患者的临床需求以及企业的商业化能力。

面对IL-4Rα单抗领域竞争日益激烈的局面,一些创新药企开始前瞻性布局双抗类产品。

作为这一领域的“霸主”,赛诺菲也进一步开发出了双抗产品。目前赛诺菲的TSLP/IL-13双抗Lunsekimig已经启动COPD适应症的Ⅲ期临床,并有望打破2型炎症通路疗效天花板。相比于IL-4Rα靶点,TSLP位于炎症反应更上游,主要由受损的上皮细胞(如皮肤、气道)释放。IL-4Rα是2型炎症的核心驱动者,TSLP则是上游的“警报器”。因而同时靶向TSLP和IL-4Rα的双特异性抗体,可以从“启动”和“执行”两个层面更全面地阻断2型炎症通路。

目前,Lunsekimig正探索哮喘、特应性皮炎、COPD等多个适应症。

国内企业也采用了类似的开发策略,在IL-4Rα单抗的基础上,升级迭代出新一代的双抗产品。目前康诺亚的CM512和康方生物的AK139在国内均处于临床Ⅱ期阶段。

1)康诺亚的TSLP/IL-13双抗产品CM512半衰期可达70天

作为国内首个自主研发的IL-4Rα单抗,已上市的司普奇拜单抗展现了康诺亚的研发能力。基于公司的核心研发平台,康诺亚又进一步迭代出全球首款长效TSLP/IL-13双阻断剂CM512。CM512可同时靶向TSLP和IL-13,有效减少Th2细胞分化和IL-13等细胞因子释放,从而更有效地治疗2型炎症相关疾病。

CM512在治疗中重度特应性皮炎患者中展现出快速的疾病控制能力。在首次给药后第6周,50%的300mg组(拟定临床推荐剂量)患者达到了EASI-75;在12周,300mg剂量组EASI-75应答率进一步提高到58.3%。

更重要的是,CM512半衰期长可达70天,远超赛诺菲的双抗产品Lunsekimig(10天左右)。在Ⅰ期临床试验中,CM512展现出良好的安全性和耐受性,治疗期不良事件(TEAE)及未报告严重不良事件(SAE)的总体发生率与安慰剂组相当。

2)康方生物的IL-4R/ST2双抗产品AK139安全性良好

康方生物在研发曼多奇单抗的基础上,进一步升级迭代出IL-4R/ST2双抗产品AK139。IL-33作为预警素,与其特异性受体ST2结合后,激活下游信号通路,引发多系统炎症反应。AK139同时靶向IL-4R和ST2,能够覆盖与Th2型炎症和非Th2型炎症相关的多个上下游关键因子。

目前AK139已进入II期临床,覆盖慢阻肺、重度哮喘、慢性自发性荨麻疹、过敏性鼻炎、慢性鼻窦炎伴鼻息肉、中重度特应性皮炎及结节性痒疹等多个适应症。在临床Ⅰ期剂量爬坡中,该产品显示出良好的安全性。此外,AK139还采取了延长半衰期的设计,能够提高患者依从性。

虽然在研的双抗产品表现出较好的临床效果、更长的半衰期,但这些产品能否获批上市以及未来的商业化前景仍充满着不确定性。毕竟基于已有的单抗产品,市场对双抗产品有着更高的预期:即疗效有提升,更长的给药间隔和更好的安全性。

但是目前在研的双抗产品临床样本量还比较小,很难在更大范围内证明其安全性和有效性。相对于度普利尤单抗这种安全性得到充分认可(获批儿童适应症)、积累全球超过100万名患者有效数据的大单品来说,双抗产品的商业化前景存在较大的不确定性。

未来,随着更多的IL-4Rα单抗获批上市,这一领域的竞争也将从目前针对适应症、性价比和用药间隔单一优势的比较发展到全面竞争的阶段。此外,双抗产品也将为患者提供更多的选择。

对于患者来说,在治疗的不同阶段,有可能采取不同的治疗方案:在初始治疗阶段,控制瘙痒是核心诉求,患者可使用度普利尤单抗来改善症状;在维持阶段,患者可使用疗效略差但用药间隔更长、患者依从性更好的单抗产品;对于那些使用单抗药物疗效不佳的患者,双抗药物有望实现更好的临床治疗效果。

对于企业来说, IL-4Rα单抗只是入场券,真正的竞争在于后续管线的深度和广度,即各家企业如何通过IL-4Rα单抗构建自身免疫疾病领域的护城河,并为患者提供更多的治疗方案。

在产品层面之外,商业化能力也是国产企业的重要突破口。国内医药企业可以在全球市场为产品寻找出路。目前海外市场获批上市的IL-4Rα单抗只有度普利尤单抗一款。通过拓展海外市场,企业可以打破IL-4Rα单抗在国内面临的激烈竞争局面,在出海中寻求突围。