如果告诉你一家名为Solventum(舒万诺)的医疗企业年营收超过80亿美元,你或许会感到意外和迷茫,并努力在脑海中搜索关于它的一切线索。现在,当你一旦得知Solventum实际上是工业巨头3M旗下独立上市而来,一切就都说得通了。

作为上市后的首个完整财年,Solventum在2025财年财报中给出了不俗的表现,各项核心指标都超出了市场预期。这似乎又为近年来全球医疗巨头们愈发流行的分拆上市提供了一个新的论据……

大名鼎鼎的3M成立于1902年,拥有超过一百年的历史。其创立之初的目标仅仅是为了开采一种矿石用来生产砂轮磨料,因此起名为明尼苏达矿业及机器制造公司(Minnesota Mining and Manufacturing Company)。

随后几十年,3M参与书写了近代工业史,并历经美国大萧条和两次世界大战,成为一家工业巨头。尤其是其在1930年发明了全球首款透明胶带,衍生产品止血胶带更是在二战期间成为重要的医用战略物资,拯救了不少生命。

尽管如此,3M迟至1970年代才正式开始拓展医疗业务。1978年,3M推出首款医用透明敷料Tegaderm,凭借创新的薄膜材料技术,这款产品能够在直观观察伤口的同时提供防护,迅速成为医院场景的标配耗材,至今仍是全球销量最高的医用敷料之一。

从1990年代开始,3M通过自主发展和多次并购整合,将医疗业务版图从最初的医用敷料耗材延伸,逐步构建起覆盖外科医疗、牙科、医疗信息化三大板块的业务雏形。医疗板块也成为3M重要的核心业务板块之一。

根据2009财年的财报,医疗板块的营收达到42.94亿美元,在3M的业务板块中排名第二,在总营收中占比达到18.6%之多。

然而,作为多元化工业集团的一部分,3M医疗业务在资源配置和战略决策上一直受到集团整体节奏的制约,策略相当保守,年均增速长期维持在1-2%的较低水平,明显低于独立医疗企业的增长速度。

同时,医疗板块内部也还存在一定比例的非医疗关联业务。2021财年,工业过滤、饮用水净化等非医疗关联业务在医疗板块中的占比甚至达到11.4%。这显然也不利于对医疗业务的聚焦。

屋漏偏逢连夜雨,从2016年开始,3M开始深陷军用耳塞质量缺陷官司。这起“世纪官司”被认为是美国历史上最大的集体侵权诉讼案,有数十万退伍军人指控3M及其子公司生产的军用耳塞导致其听力永久性损伤。2023年,双方总算达成和解,和解金额高达60亿美元,对3M的现金流是个巨大的考验。

在这种背景下,3M在2022年开始启动医疗业务分拆评估。2024年4月1日,3M医疗业务板块以Solventum的新名称正式从3M分拆独立,并在纽交所挂牌上市,成为一家专注于医疗健康领域的独立上市公司。

其新名称Solventum是由两个单词形成的组合,solve代表解决问题,体现新公司致力于寻找突破性解决方案的精神;entum则取自单词momentum(动量)的后半部,象征更快、更灵活的创新。

一经获得独立决策权,Solventum便开始了大刀阔斧的架构重组,通过启动全球Solventum Way重组计划实现公司去中心化,推动创新,从而纠正原有“集中化、缓慢、缺乏决策权和问责制”的组织架构。

对产品线进行重组也在意料之中。除了将资源集中在几个核心产品线以外,Solventum还在2025年2月将净化与过滤业务以41亿美元出售给Thermo Fisher(赛默飞),从而让业务更加聚焦医疗。新公司也借此获得了急需的资金,用于偿还债务并为未来的潜在并购提供资金。

有了资金的支持,Solventum随即在去年11月做出独立后首笔重要收购,以7.25亿美元收购了急症护理企业Acera Surgical。这家公司的急性护理环境中复杂伤口修复的再生医学合成治疗方案,能与现有产品形成协同。

此外,Solventum还加强国际拓展,不仅在巴西新建工厂,还在欧洲新建配送中心,从而提升全球市场竞争力。

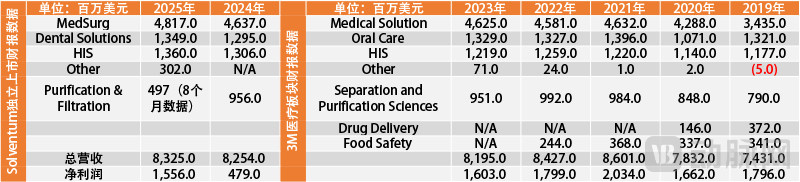

从分拆前后的财报来看,这些动作对Solventum的业务改善显然是有帮助的。2023财年,3M医疗业务的总营收为81.95亿美元。2024财年作为过渡年,全年营收实现82.54亿美元,有机增长1.2%。不过,核心业务增长乏力,占比最大的牙科业务有机增速仅0.4%,医疗信息系统增速1.6%,外科医疗板块增速1.2%。

Solventum分拆前后财报数据(动脉网整理)

作为独立后首个完整财年,Solventum在2025财年的表现明显回升。年度总营收达83.25亿美元,有机增速提升至3.3%,超出市场预期。

如果去除已经出售的净化过滤业务,核心业务营收的同比增速实际上已经达到4%。其中,牙科解决方案有机增速达3.3%;医疗信息系统增速4.0%;外科医疗板块增速3.5%。负压伤口治疗、牙科修复材料、医疗编码系统等核心产品的市场渗透率也显著提升。

新公司的资产结构也通过出售非医疗业务和收购得到优化,净债务从分拆初期的73亿美元大幅降低至42亿美元;通过成本节省方案预计每年可节省5亿美元运营成本;首笔战略收购也为外科业务的未来增长打下了基础。

根据Solventum公布的2026财年业绩指引,2026财年全年有机营收增速可望达到2-3%,可用现金流预计达2亿美元,预期看好。

Solventum的分拆不过是近来全球医疗巨头分拆潮流的一个代表。在Solventum之前,已有多家巨头进行了分拆。这些分拆的效果如何,或许可以从分拆前后的财报得出一些参考。

与3M分拆Solventum的情况最为类似的莫过于GE(通用电气)与Siemens(西门子集团)。首先,在分拆前,两家企业与3M一样皆是跨多个领域的老牌工业巨头。其次,几家工业巨头的分拆皆是对旗下医疗板块进行单独分拆并独立上市。

2023年1月,GE Heathcare率先从GE中拆分并独立上市。对应的2023财年是独立上市后第一个完整财年。相比独立前,GE Healthcare的营收大幅上升,增速达到6.7%。同时,几大核心业务营收比较之前提升明显。Imaging影像部门营收提升6.5%,PCS部门营收提升7.8%,PDx部门更是提升17.8%之多。

GE Healthcare分拆前后财报数据(动脉网整理)

随后,在经历了2024财年的短暂调整(营收增速0.6%)后,GE Healthcare在刚刚结束的2025财年再次爆发,营收达到206.3亿美元,增速达到4.8%。这也是该板块从2017财年至今(官网财报最早回溯时间)营收首次突破200亿美元。

分拆前GE医疗板块曾经过多次调整(动脉网整理)

表面上看,2025财年似乎只是回到了之前的水平——2019财年和2018财年该板块营收也曾分别达到199亿美元和198亿美元。不过,独立之前的这些营收还包含了已经出售的BioPharma业务的营收——2019财年,该业务营收甚至达32.9亿美元之多。

直到2019年,GE将属于医疗板块的BioPharma业务以214亿美元出售给Danaher(丹纳赫)。这也使得完全并表后的2021财年,整个GE医疗板块的营收下滑至175.9亿美元的水平。

若以此为基准,独立后的GE Healthcare年营收其实已经提升了17.3%之多。要知道,在独立之前的2017-2021财年,排除出售BioPharma业务的影响,GE医疗板块的营收其实已经多年没有什么变化。分拆带来的效果业绩表现中得到明显的呈现。

Siemens则更早做出分拆举动,早在2018年3月,Siemens Healthineers(西门子医疗)就从集团中独立分拆上市。2019财年是其独立上市后首个完整财年,实现全年营收145.19亿欧元,同比增加9.6%。

Siemens Healthineers分拆前后财报数据(动脉网整理)

其中,几大核心业务较上一财年明显增长,Imaging业务营收增长9.6%,Diagnostics业务增长4.3%,Advanced Therapies业务增长8.6%。

2020年,Siemens Healthineers宣布以创纪录的164亿美元收购放疗巨头Varian(瓦里安医疗)。其业绩随即开启高速增长模式,并在2022财年营收首次突破200亿欧元大关。2025财年,Siemens Healthineers年营收已达到233.75亿欧元,同比增长4.5%;净利润则达到21.68亿欧元,同比增长10.7%。

分拆前可比较的Siemens医疗板块财报数据(动脉网整理)

相比2017财年医疗板块136.77亿欧元的营收,2025财年几乎已经接近再造一个西门子的医疗业务。根据Siemens历年财报,从2013财年至2017财年,其医疗板块的年营收变化并不大。独立上市对西门子医疗业务来说显然是成功的决策。

除了工业巨头,专注医疗的巨头们也在近年纷纷开始业务分拆独立上市。去年10月,全球医疗巨头J&J(强生)就宣布将把骨科业务分拆独立上市。这其实不是J&J第一次分拆。2023年5月,J&J原消费健康部门就以Kenvue的新名称独立上市。该部门涵盖自我护理、皮肤健康和美容三个领域,拥有如露得清、邦迪、泰诺以及大宝等多个知名品牌。

Kenvue独立上市后财报数据(动脉网整理)

然而,Kenvue上市以来的表现一直很一般,作为独立上市后首个完整财年的2024财年实现年度营收154.55亿美元,较2022财年提升3.3%,但净利润仅有10.3亿美元,较2022财年下降50%之多。2025财年净利润有所回升,但年度营收又下降了2.1%。同时,其三大核心板块业务表现不仅没有提升,反而呈现缓慢下滑的趋势。

去年11月,全球消费品巨头Kimberly-Clark(金佰利)以约487亿美元收购Kenvue,后者的独立上市之路也将很快终结。站在Kenvue的角度,这显然不是一次成功的分拆。

J&J分拆前后财报数据(动脉网整理)

分拆前J&J可比较财报数据(动脉网整理)

有意思的是,原本的母公司J&J分拆后的日子倒是过得比较好。根据J&J重新核算现有业务后的历年财报,无论是总体业务,还是创新药及医疗器械两大核心业务,都已实现连续4年业绩增长。2025财年营收达到941.93亿美元,同比增长6%,已经非常接近分拆前整个J&J的最高水平(2022财年营收949.43亿美元)。强势增长的程度可见一斑。

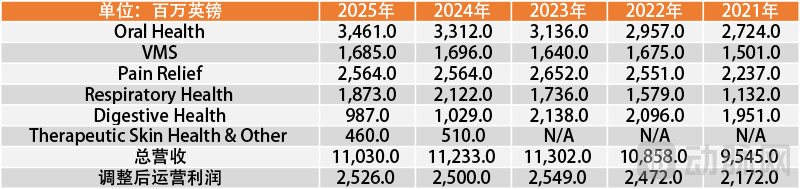

无独有偶,医药巨头GSK(葛兰素史克)与Haleon(赫力昂)的情形有些类似。后者原为GSK旗下消费健康业务,拥有钙尔奇、善存、舒适达、芬必得、扶他林、新康泰克、百多邦、辅舒良、保丽净等知名品牌,并于2022年7月独立上市。

Haleon独立上市后财报数据(动脉网整理)

除了第一个完整财年营收增长4.1%外,Haleon后续两个财年营收都持续下滑。2025财年实现营收110.3亿英镑,几乎已经要跌回独立前的水平。

最要命的是,Haleon的六大业务板块中仅有口腔健康在持续增长,其他业务均呈现缓慢衰退的态势。目前来看,Haleon分拆后的表现不算乐观。参考Kenvue的情况,也许很快就会有巨头考虑收购Haleon。

GSK分拆前后财报数据(动脉网整理)

反而是分拆前母公司的GSK在近年连续增长。2025财年,GSK实现营收326.67亿英镑,同比增长4.1%。这一营收已经接近分拆前整个GSK的营收(2021财年341.14亿英镑),若按排除原消费健康业务重新计算后的历年财报,分拆后的GSK业务实际上已经连续5年保持增长。

尤其值得一提的是,在分拆后,GSK的运营利润大幅增长,2025财年实现运营利润79.32亿英镑,在营收更少的前提下明显高于分拆前的运营利润(2021财年62.01亿英镑)。

表面上,巨头们拆分医疗业务的原因各不相同,既有精简架构、聚焦主业的考虑,也有摆脱低增长业务束缚,更有应急分拆的情况。不过,可以肯定的是,分拆已经成为当下的一个趋势。

一方面,资本市场近年来对“专精”企业更为看好。相比于规模庞大、业务多样化的老式集团化企业,专精某项细分业务的企业如今更容易得到资本青睐。从过往来看,分拆后两家公司的市值之和往往也会大于以往单独公司的市值。

另一方面,分拆潮也是医疗行业自身演进的结果。医疗器械领域近年来的数字化、精准化趋势也要求公司具备敏捷的组织和快速的技术迭代能力。这恰恰是多元化集团的结构性短板,尤其是当医疗业务难以获得集团内部足够资源时更为明显。

当然,从几大巨头分拆的表现来看,分拆独立上市可能并不是万能药,表现各异。总的来说,对于技术驱动、壁垒相对深厚的医疗器械业务,分拆后专注聚焦的好处会在中长期持续兑现。无论是Siemens Healthineers,还是GE Healthcare均呈现出这种趋势。

相反,对于泛医疗的消费健康业务,虽然分拆可以独立面对市场竞争的压力,倒逼品牌创新和效率提升,但最近几年宏观经济环境承压,消费降级成为大势。在这种大背景下,哪怕是拥有众多拳头产品的Kenvue和Haleon也很难扭转乾坤。

不过,通过对消费健康业务的分拆,J&J和GSK却得以将有限资源聚焦到高增长的医疗主业上,提升了主业表现,基本已经弥补了剥离消费健康业务后的营收损失。从这个角度而言,1+1>2仍然是成立的,医疗业务分拆的价值仍然存在。

在这样的逻辑下,相信未来会有更多的巨头们会继续分拆。尤其对于类似3M、GE和Siemens这样的多元化工业巨头而言,将医疗业务分拆独立上市恐怕将是一个绕不开的话题。即便是医械巨头们也已经身在其中,比如,Medtronic(美敦力)已将糖尿病业务MiniMed独立上市,J&J也将进一步推进骨科业务独立上市。

分拆,已演变为行业性的结构性变革。下一个会是谁?让我们拭目以待。