在创新药行业经历估值重构与资本退潮之后,一个问题变得愈发关键:谁能摆脱持续输血,真正实现自我造血?

2026年,这一问题正在被云顶新耀给出阶段性答案。

4月8日,云顶新耀宣布拟以2.5亿美元收购海森生物制药(新加坡)有限公司(以下简称“海森新加坡”)。此举紧随其亮眼的2025年财报之后,数据显示,云顶新耀2025年实现总收入17.07亿元,同比大幅增长142%。

更具里程碑意义的是,云顶新耀在非国际财务报告准则(Non-IFRS)下首度实现年度盈利1.87亿元,且去年第四季度实现经营性现金流回正。这意味着,云顶新耀正式进入“自我造血”的新周期。

长期以来,Biotech被视为高投入、慢回报的代名词,但云顶新耀通过“BD合作+自研”双轮驱动,已正式进入价值兑现期。云顶新耀收购海森新加坡,本质不是简单BD或扩张,而是商业化平台能力外溢与区域复制能力的验证。

云顶新耀正在从研发投入驱动的Biotech,迈向商业化造血驱动的Biopharma。

对此,云顶新耀董事长吴以芳表示:“云顶新耀的2030年战略核心是借‘中国创新医药蓬勃发展之势’,通过BD合作与志同道合的创新企业携手,把中国创新推向临床,造福患者,做大自己,实现自我造血,以自身盈利支持创新研发,创造更大的未来价值。未来这些年我们怎样从一个合格的pharma变成一个优秀的pharma,面临的是战略能力的升级问题。”

盈利拐点,商业化平台价值兑现

对于创新药企业而言,盈利本身并不稀缺,稀缺的是可持续盈利能力。

2025年,云顶新耀交出了上市以来最亮眼的一份年报。全年总收入17.07亿元,同比增幅达142%,非国际财务报告准则下盈利1.87亿元,首次实现年度经营性盈利。截至年末,现金储备达27.31亿元,为后续BD、自研及战略扩张提供了充足弹药。

这份成绩单的功臣之一,是耐赋康。在IgA肾病一线治疗中具有基石地位的耐赋康,在第一个商业化完整年便实现了14.4亿元销售额,同比增长超过300%,创造了慢病药纪录。

这一表现建立在多重基础之上。数据显示,中国IgA肾病患者群体超过500万,每年新增确诊病例约10万例,临床存在迫切的未被满足治疗需求。耐赋康直接面向超500万患者的巨大未满足市场。财报显示,耐赋康上市首年即通过医保谈判准入,截至目前已实现29个省份的医保落地,并纳入单行支付管理。同时,这款药物被纳入2025年KDIGO指南和中国首部IgAN指南,被确立为首选对因治疗方案。

随着耐赋康在中国人群中证据的不断积累,研究结果进一步证实了其在“对因治疗、尽早治疗、长期治疗”IgA肾病新管理策略中的显著临床价值;耐赋康对特殊人群的疗效也得到验证,巩固了其IgA肾病一线治疗的基石地位。

罗永庆进一步分析,耐赋康销量增长不仅来自市场下沉和医院覆盖扩大,更来自治疗理念革新——权威指南推荐将治疗启动门槛从“蛋白尿大于1克”前移至“0.3克”。治疗窗口拓宽,更多应治未治患者将被纳入。

云顶新耀的关键变化,更在于盈利来源从单一产品爆发转向体系化输出。

耐赋康销售团队不足200人,人均产出超过730万元,费销比仅30%,这在行业内是极高的运营效率。云顶新耀并未依赖高费用换增长,而是形成了高效率商业化模型。

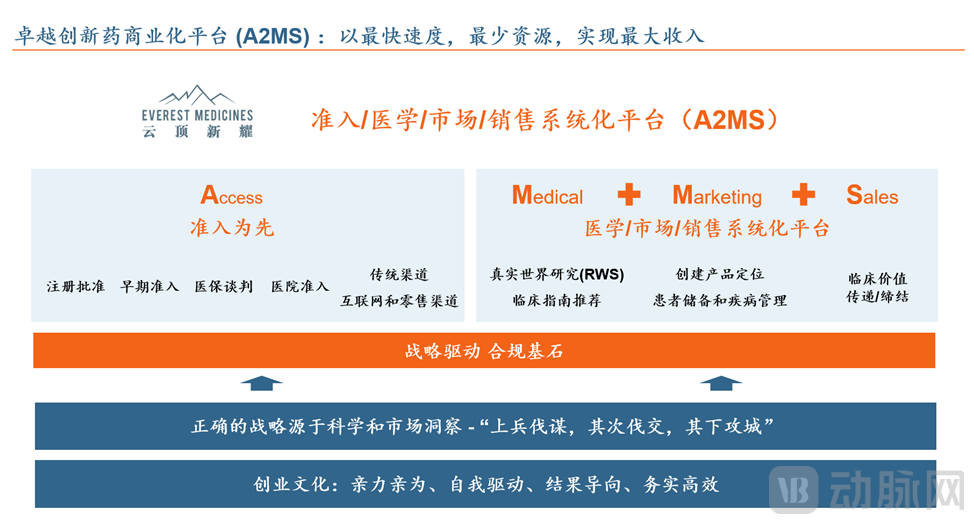

正如云顶新耀首席执行官罗永庆所言:“耐赋康在中国医药历史上创造了一个纪录,背后的原因是依赖于我们强大的商业化平台,即A2MS——准入、医学、市场、销售系统化平台,体现商业化全价值链条的能力。”

这一平台能力在被耐赋康验证后,正被快速复制。2026年2月,维适平在中国大陆获批上市后,仅用21个工作日即开出首张处方,并快速覆盖了全国重点区域患者。依嘉2025年院内销售同比增长44%,实现收入2.62亿元。

时至今日,耐赋康持续放量、维适平快速落地、依嘉稳健增长,云顶新耀产品组合从单一核心向多品种拓展。在此基础上,耐赋康的成功验证了云顶新耀A2MS卓越创新药商业化平台的有效性,商业化能力可以复制到不同疾病领域。

云顶新耀的商业化能力,已经从“单品驱动”升级为“体系驱动”。

提前布局,抢占亚太先发优势的精准落子

收购海森新加坡亚太业务是云顶新耀商业化蓝图的又一次升级。为什么收购?在于将已验证的中国商业化能力,通过成熟产品的整合,复制到更广阔的市场。

海森新加坡的核心价值在于其现成的亚太商业化能力。云顶新耀透露,海森新加坡2025年实现常态化收入8223万美元,EBITDA达2727万美元,拥有14款慢性病成熟产品及一支超过120人的专业销售团队,覆盖新加坡、马来西亚、菲律宾、泰国、澳大利亚等8个区域市场。与海森新加坡合作,云顶新耀可以整合成熟产品管理能力,拥有一支涵盖了注册、准入、市场、医学和营销能力的队伍。

对云顶新耀来说,收购的成效立竿见影,立即增厚利润,提升整体的盈利水平。不过,此次合作不是简单的产品引入,而是能力体系的融合。

由此,云顶新耀商业化体系有望升级为全渠道、多产品适配,并从本土验证到区域复制。

近年来,越来越多的中国医药企业将国际化布局的起点瞄准亚太,尤其是东南亚。新加坡、印尼等监管机构正在探索加速引入中国创新药的路径。中国药企可以绕开欧美严格且周期更长的审批体系,以更低成本实现首轮国际化落地。

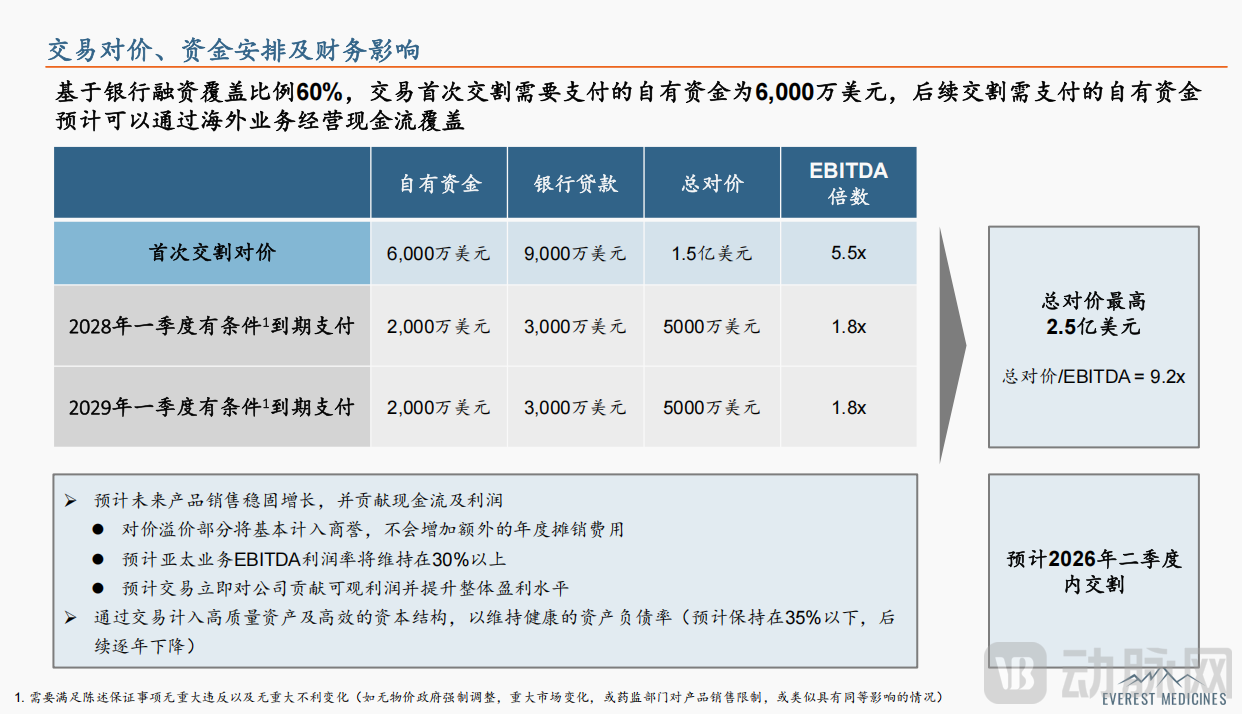

值得注意的是,这笔交易的公允性还得到了多重机制保障。首先,朴谷咨询作为独立评估师,基于市场法及2025年EBITDA(2727万美元)给出的评估值为3.2亿美元,而本次交易最高总对价2.5亿美元相对评估值折让约22%,交易对价低于独立估值。其次,交易总对价为2.5亿美元分三期支付,交易首次交割需要支付的自有资金为6000万美元,后续交割需支付的自有资金预计可以通过海外业务经营现金流覆盖。

再从市场空间看,这笔收购的价值远不止于财务回报。IQVIA数据显示,亚太医药市场规模超600亿美元,并处于快速增长期。中国创新药资产蓬勃发展,但亚太地区创新药渗透率仍显著偏低,EMA批准药品仅约20%–25%在亚太获批。跨国药企收缩非核心APAC布局、碎片化市场中先发优势快速放大,布局窗口期正在形成。

此外,云顶新耀还为海森生物旗下6款成熟产品提供CSO服务,涉及急重症、心血管和代谢领域。2025年12月11日,云顶新耀与海森生物正式达成合作,根据商业化服务协议,云顶新耀全资附属公司云顶新耀医药科技将依托现有的销售与市场体系,为海森生物旗下六款成熟产品提供商业化服务。

从战略协同看,云顶新耀亚太商业化已初具规模,覆盖中国香港、中国澳门、中国台湾、新加坡、韩国市场,2025年实现超3000万元收入,拥有近20人自有团队,具备注册、准入、市场、医学、销售能力。同时,其已有9款创新药拥有亚太权益,其中耐赋康、依嘉、维适平3款已商业化,另有6款处于临床开发阶段。

随着医保推进,3款已商业化产品2027年起将陆续进入亚太多个市场的医保放量期。

云顶新耀收购海森新加坡,等于获得了推动业务增长全价值链能力,是其商业化能力“出海复制”的关键一步。依托于这一新兴亚洲地区创新药销售一站式平台,云顶新耀能够在产品放量之前完成商业化能力的前置部署。

面向未来,“BD合作+自研”循环带动增长

商业化解决当下,但创新药企业的长期价值,仍取决于管线与技术。云顶新耀的解法是搭建一个“BD合作+自研”的循环体系。

循环、协同之下,形成可持续、可复制的增长模型。商业化提供现金流并验证产品,BD快速扩充产品矩阵,自研提升长期价值与天花板。

在BD端,云顶新耀展现出清晰且系统的布局节奏。2025年年报显示,过去6个月,云顶新耀已引进及合作4款创新药和6款成熟原研产品,进一步拓宽治疗领域,增加管线厚度。同时,云顶新耀明确提出,每年引进3至5个重磅产品,力争在2至3年内实现获批上市,5至6年内达成单品峰值销售超20亿元。

这一BD节奏的背后,是云顶新耀正在快速构建多治疗领域、多产品阶段的立体管线矩阵。例如,云顶新耀已引进眼科领域具备BIC(Best-in-Class)潜力的VEGF/ANG-2双抗VIS-101;肾科领域引进全球首创双靶点激动剂MT1013,完善慢性肾脏病布局;心血管领域布局了填补院外急救空白的艾曲帕米鼻喷雾剂以及新一代PCSK9抑制剂乐瑞泊。

吴以芳强调,在研发能够真正产出产品之前,通过BD持续地把可持续的产品管线搭建起来。

明确了BD节奏,云顶新耀以终为始,从患者需求出发,先评估产品的临床价值与商业价值,再做立项决策。这一理念的底层,是云顶新耀坚守的“Best-in-Disease(具备疾病最佳方案潜质)”DNA。

正如罗永庆所阐释的:“最大的区别是思维方式不同,Best-in-Class是从药物机制上去讲,Best-in-Disease是从患者角度出发。Best-in-Disease这个理念会贯穿到从我们的研发、商业化整个价值链条上。”

如果说,在2030年之前,BD产品将是云顶新耀增长的主要驱动力。那么,在此之后,自研产品将有望大放光彩。云顶新耀不只是有爆款产品、能实现快速放量的公司,而是同样具备系统研发能力的平台型药企。

目前,云顶新耀聚焦于AI驱动的mRNA平台,In Vivo CAR-T技术平台处于全球第一梯队。个性化肿瘤疫苗EVM16已完成IIT研究的剂量爬坡,将于2026年4月在AACR公布初步数据。

通用型肿瘤疫苗EVM14已实现中美IND双获批并完成首例患者入组。In Vivo CAR-T项目EVM18已完成临床前概念验证并启动人体临床研究,拥有自主知识产权,技术平台全球领先。

云顶新耀明确表示,对于自研资产不会“卖青苗”,而是寻求战略协同、能力互补的合作伙伴,共同开发、实现长期价值。

归根到底,云顶新耀的自我“造血”,并不仅是盈利,而是商业化、BD、自研三大支柱之间,正在形成正向循环。短期内,依靠商业化兑现实现盈利,以现金流支持BD与研发;中期,BD业务又反哺销售业务更好地成长,形成内部的良性循环。长期来看,自主研发将提供更多的想象空间和价值创造空间。

当下,市场更关注的是企业是否具备真实商业化能力、是否具备持续管线供给、是否具备长期增长闭环。云顶新耀的路径,提供了一种可能答案。不是依赖单一爆款,而是构建可复制的商业化体系,形成内部造血循环。

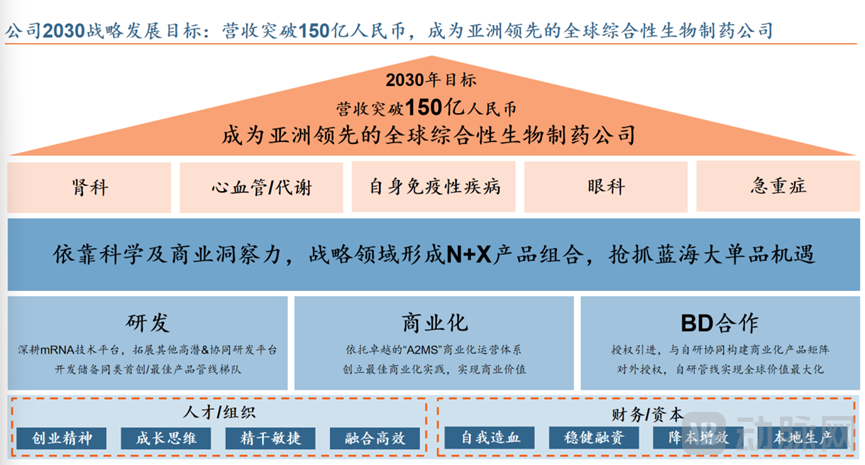

谁能够持续造血,并走向规模化扩张?云顶新耀正在从Biotech迈向具备自我造血能力的Biopharma,并开始进入价值兑现阶段。到2030年,云顶新耀计划营收突破150亿元,并将持续在肾科、心血管及代谢、自身免疫、眼科及急重症等重点战略领域构建“N+X”产品组合,把握蓝海大单品机遇。