在全球最受瞩目的ASCO 2026年会上,免疫治疗、ADC、双抗仍占据着大量头条版面,但有一条相对小众却技术门槛极高的“硬科技”赛道在本届被反复点名——核药,即放射性配体疗法(RLT,Radioligand Therapy)与高度相关的放射性核素偶联药物(RDC,Radionuclide Drug Conjugate)。

核药用一个能精准识别肿瘤的“导航分子”(即配体,常见如靶向PSMA、SSTR2的小分子或多肽),在分子上挂一颗放射性核素(如177Lu、225Ac),让“导航分子”把放射线直接送到肿瘤细胞旁边引爆,从而尽量避免伤害正常组织。如果挂的是显像核素(如68Ga、18F),药物就是一个“诊断探针”,可以在PET-CT上把肿瘤“点亮”;如果挂的是杀伤性核素(如177Lu、225Ac、90Y),药物就成了“治疗弹头”。同一个靶点上,“先诊断、再治疗”的连贯路径,被业界称为“诊疗一体化”(theranostics),这是核药区别于化疗、靶向药、免疫药的最大特色。

本届ASCO 2026上,核药赛道主线叙事为——RLT从β核素走向α核素,PSMA与SSTR2等靶点的诊疗一体化持续深化。全球RLT在ASCO的定调,正是观察中国核药/RDC追赶机会的最佳坐标。

1从β核素迈向α核素,物理特性决定治疗逻辑

要理解中国核药的位置,必须先看清全球标杆在ASCO 2026给出了什么样的信号。诺华本届ASCO 2026带来超过65项摘要,其中核药相关的两项最值得关注:

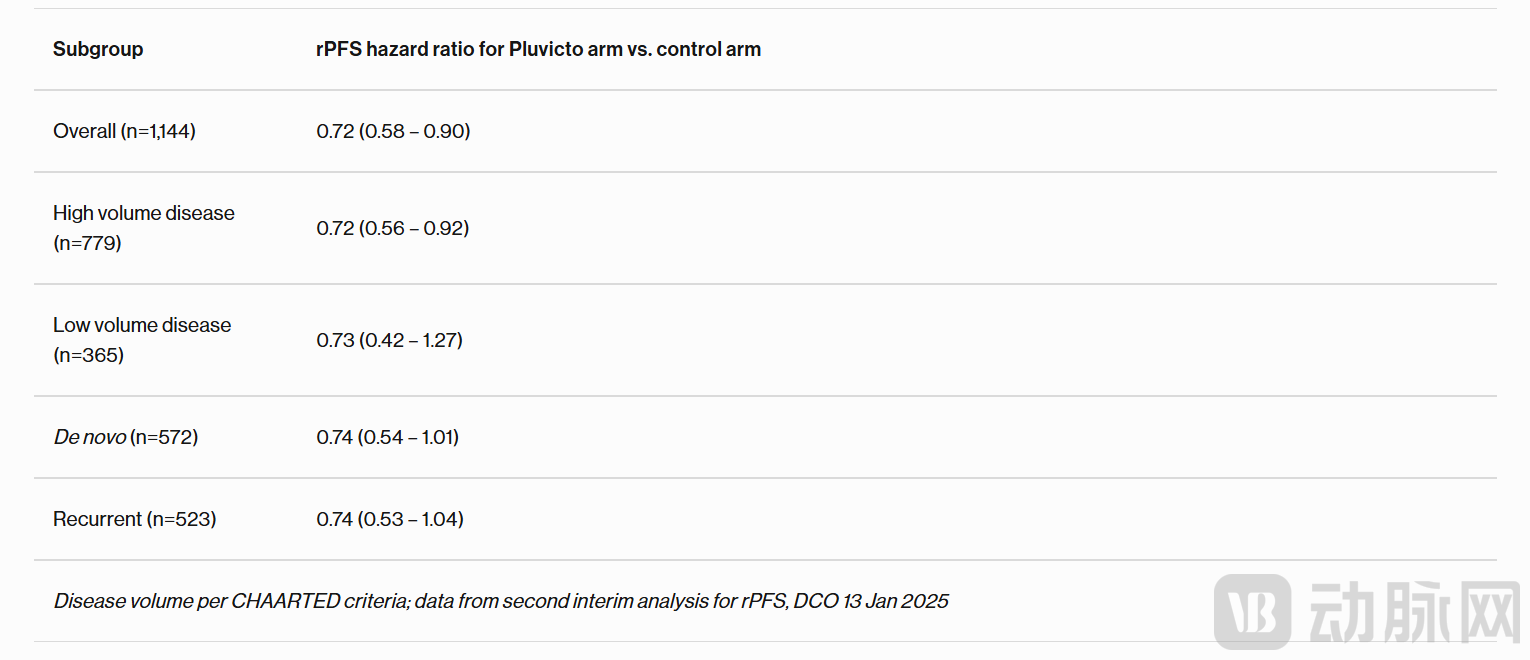

第一项是Pluvicto(177Lu-PSMA-617)的PSMAddition口头报告——按疾病负荷(disease volume)分层展示疗效。Pluvicto是首个获批的PSMA靶向177Lu放射性配体疗法,此前已在转移性去势抵抗性前列腺癌(mCRPC)后线获批。

本次PSMAddition研究探索Pluvicto在更早治疗线、扩适应症中的应用——根据疾病负荷分层与新发/复发的转移性激素敏感性前列腺癌(mHSPC)中的亚组分析。具体来看,疾病负荷分层是指按转移灶数量、范围把病人分成“高瘤负荷”与“低瘤负荷”两组,观察疗效差异,分析不同亚组病人对放疗剂量的耐受与获益模式。

数据显示,Pluvicto+标准护理(SoC)相比单用SoC,在PSMA阳性mHSPC中,关键亚组的放射学无进展生存率(rPFS)持续改善。亚组分析通过疾病体积(高或低)和疾病表现(新发或复发mHSPC)评估结局——Pluvicto在关键亚组中显示出类似的rPFS改善,与先前报告的主要终点一致,该终点显示放射进展或死亡风险降低了28%(HR 0.72;95% CI:0.58,0.90)。疾病进展的次要终点也保持一致。

基于PSMAddition结果,诺华在美国、中国和日本提交了监管申请,预计首批决定将在2026年下半年出炉。

第二项是首个人体225Ac-PSMA(α核素)剂量递增结果——这是诺华管线中基于α放射性配体疗法【225Ac】的首次人体试验(first-in-human)数据,针对mCRPC。在AcTION第一阶段试验中,表现为前列腺特异性抗原(PSA)水平下降及影像学缓解,同时安全性特征可控,这些发现支持在PSMA阳性的mCRPC患者中继续推进临床开发。值得关注的是,此次试验病人入选标准为:无论有无既往[177Lu] Lu-PSMA (177Lu-PSMA)放射配体疗法用药史,或意味着α核素新药有望成为前线β核素核药的差异化补充,以及通过后线补充治疗快速上市。

这两项读数指向同一个产业方向:RLT正从β核素(177Lu)时代迈向α核素(225Ac)时代,底层逻辑是由两类核素的物理差异决定的——

177Lu为代表的β核素发射β射线:射程相对较长(在组织中可穿透约2毫米,相当于几十到上百个细胞的距离),单个粒子能量较低。优点在于辐射“覆盖面”大,对那些靶点表达不均匀的肿瘤组织,可以通过“交叉火力”打到附近未被精准识别的癌细胞;缺点是肿瘤周边正常细胞也可能受到一定影响。

225Ac为代表的α核素发射α射线:射程极短(仅几个细胞直径,约50-100微米),但单个粒子能量极高,对DNA双链断裂的破坏力远强于β射线。这意味着α核素的杀伤更“狠”也更“准”——只在导航分子贴近的那一小块区域引爆,对周围正常组织影响更小。

在Pluvicto已验证“PSMA靶点+RLT靶向”逻辑的前提下,把弹头从β核素换成更为精准杀伤的α核素,被业界视为下一代核药的关键方向。但是,α核素对生产、配送、剂量学/安全窗要求更高。而全球核药巨头诺华的首个人体数据,正是回答这些问题的起点。

与此同时,中国创新药企的α核素疗法也亮相ASCO2026——先通药业自主研发的新型α粒子放射性配体疗法XTR022([225Ac]Ac-XT381)以壁报形式公布临床研究数据。

该研究旨在评估XTR022在既往接受过治疗、PSMA阳性mCRPC受试者中的安全性、耐受性和初步疗效:在至少有一次治疗后PSA评估的13例受试者中,10例达到PSA50缓解(其中1例待确认),PSA50缓解率为76.9%;5例达到PSA90缓解,PSA90缓解率为38.5%。在9例有RECIST可测量病灶的受试者中,客观缓解率(ORR)为33.3%(3例部分缓解),疾病控制率(DCR)为88.9%。1例70岁、既往接受过4线治疗的受试者,在完成6个周期50 kBq/kg治疗后,达到确认的部分缓解(cPR),PSA较基线下降97.7%。

2三重产业链壁垒下,寡头格局与超400项RLT临床试验

核药是典型的高壁垒赛道,门槛主要来自三个方面:

第一道门槛:核素供应。许多医用核素(如Mo-99/Tc-99m、Lu-177、Ac-225、I-131)需要核反应堆或高能加速器才能生产。其中Ac-225目前全球年产量极为有限,是制约α核素疗法放量的关键卡点,且在全球供应链不确定性背景下,自有商用供应链从上游投产到下游临床用药,需尽早布局。

第二道门槛:放射性药品生产资质。生产、储运、使用放射性药品需要专门的牌照、设施、人员资质,监管比普通药品更严格。

第三道门槛:配送时效。许多核素半衰期以小时计——例如68Ga半衰期约68分钟,18F半衰期约110分钟,177Lu半衰期约6.6天。这意味着药物从生产到病人体内必须在数小时到几天内完成全流程,需要遍布全国的核药生产/配送网络。

正因为这三道门槛叠加,国内核药市场呈现明显的寡头格局,老牌核素供应与核药房龙头中国同辐、东诚药业、远大医药分坐国内头把交椅。其中,中国同辐2025年营业收入71.87亿元,核药业务收入40.20亿元,贡献超五成营收与近八成毛利。东诚药业2025年实现营业收入 27.41 亿元,其中核药业务全年营收 11.36 亿元,同比增长 12.2%,收入占比提升至 41.4%,成为公司第一大收入来源。远大医药2025年实现营业收入122.8亿港元,同比增长5.5%。

回望全球核药市场全景,寡头垄断与早期资产崛起,不仅是中国RLT及RDC赛道现状,也是全球治疗类创新核药的处境——处于商业化与BD爆发前的快速扩张期。

全球范围内,仅诺华两款治疗性RLT药物[177Lu]Lutathera(靶向SSTR2)、[177Lu]Pluvicto(靶向PSMA)获批上市;国内仅Pluvicto获批上市。截至2025年7月,ClinicalTrials.gov等注册平台上登记了超过400项RLT/放射性药物相关临床试验记录(Cancers 2025综述, doi:10.3390/cancers17213412),其中约65%围绕PSMA和SSTR两大靶点;若按'临床阶段独立管线资产'统计,则有约60–80个RLT候选分子处于临床开发中。

2025年以来,多款国内治疗型创新核药有关键进展:

序号 | 开发商/原研方 | 产品 | 药物类型-载体 | 靶点 | 核素 | 适应症 | 临床阶段 | 亮点/进展 |

1 | 晶核生物 | JH02 | RDC | PSMA | 177Lu | 转移性去势抵抗性前列腺癌(mCRPC) | Ⅱ期 | 国内首家在TRT领域实现中美双报获批的企业 |

2 | 恒瑞医药 | HRS-4357 | RDC | PSMA | 177Lu | mCRPC | Ⅱ期 | 验证恒瑞在核药领域的平台化能力 |

3 | 云南白药/云核医药 | INR102 | RDC | PSMA | 177Lu | mCRPC | I/IIa期 | 传统中药巨头转型创新药的标杆核药 |

4 | 东诚药业/蓝纳成 | LNC1011 | RDC | PSMA | 225Ac | mCRPC | I期临床 | 中国首个进入临床后期的国产α核素药物;首个获批FDA IND的α核素管线 |

5 | 核欣医药 | HX02 | RDC | 整合素αvβ3 + CD13(双靶点) | 177Lu | 整合素αvβ3和/或CD13受体阳性的肿瘤(胰腺癌、胃癌等) | I期临床 | 全球首个获批临床的双靶点放射性治疗药物,克服肿瘤异质性难题;双靶点设计使药物穿透效率提升3倍 |

6 | 纽瑞特医疗 | NRT6020 | RDC | FAP | 177Lu | FAP阳性晚期恶性实体瘤 | I期临床 | 国内首个进入临床的FAP靶向诊疗一体化药物 |

7 | 百利天恒 | BL-ARC001 | ARC | 未公开 | 177Lu | 晚期或转移性实体瘤 | I期临床 | 中国首个进入临床阶段的1类创新抗体放射性核素偶联药物(ARC) |

8 | 先通药业 | 177Lu-XT117、XTR017 | PRC | FAP | 177Lu | FAP阳性的晚期实体瘤 | I期临床 | 具有全新分子结构的全球1类靶向FAP的创新放射性治疗药物 |

9 | 辐联医药 | FL-020 | RDC | PSMA | 225Ac | mCRPC | I期临床 | 全球首创(FIC)靶点或新型螯合技术披露;2024年FDA快速通道认定; |

10 | 博瑞创合 | 177Lu-BRP-010 | RDC | FAP | 177Lu | FAP阳性实体瘤 | IND获批 | 全球首个获批临床的共价靶向放射性药物(CTR);采用SuFEx“潜弹头”技术,实现配体对靶蛋白的不可逆共价连接 |

11 | 诺宇医药 | NY104 | RDC | CA9(CAIX) | 177Lu | 透明细胞肾细胞癌(ccRCC) | IIT | 中国首个针对肾癌的诊疗一体化核药/靶向CA9的全球首创肾癌小分子核药 |

在分子层面追赶之外,纽瑞特瞄向上游核素供应链卡点:全球第二、中国首台商用Cyclone IKON 30MeV回旋加速器于2026年1月投运,可规模化制备Ge-68、I-123、Zr-89、Ac-225等临床紧缺核素[8]。这台设备的关键意义在于α核素全球供应紧张的背景下,本土具备Ac-225规模化制备能力,是中国核药追赶“α时代”的关键一环。核药竞争的尽头,是核素供应能力的竞争——这句话在ASCO 2026之后会被越来越多人理解。

3以ASCO 2026为锚点,中国核药产业发展的四大启示

对中国核药/RDC产业而言,ASCO 2026既是一面“标尺”,也是一张“路线图”:远大医药的诊疗一体化闭环、恒瑞的1类新药布局、先通的诊断核药冲刺、纽瑞特的核素自给,都在沿着这条主线追赶。

l 方向被确认

诺华在ASCO 2026用Pluvicto更早线数据 + 225Ac-PSMA首个人体结果,确认了“PSMA靶点 + 从β到α”这条主航道。中国企业(远大TLX591、恒瑞PSMA管线、先通诊断核药等)的布局方向与之高度一致——这意味着国内企业选择的赛道方向是正确的。在一个研发周期动辄数年、单分子投入动辄上亿的领域,方向正确本身就是巨大的价值。

l 差距是客观的

与此同时,我们需要客观承认:本届ASCO 2026核药/RDC的重磅读数仍以跨国企业为主,中国核药企业的产品多处于“诊断型先行、治疗型Ⅲ期在研或刚获批临床”的阶段,与已上市的Pluvicto/Lutathera仍有代差。

l 机会在上游与速度

核药的壁垒不只在分子,更在核素供应与生产配送网络。这是核药与一般创新药最大的不同——一个传统化药即便临床数据领先,仍需要工厂、销售、医保等环节的支持;而核药的工厂、销售、医保链条都更复杂,且与核素半衰期紧密绑定。从这个角度看,以纽瑞特商用回旋加速器为代表的核素国产化,恰好对应ASCO 2026指出的下一代方向——这是一种“上游补短板与下游追前沿”同步推进的格局。

l 新靶点突破

在PSMA之外,FAP、CAIX、GRPR等新靶点的临床进展可能催生下一代RLT明星产品。

核药这条赛道的特殊性在于:它不像化药、生物药那样能“轻资产”快速规模化,而是一条把分子设计、核素生产、放射性药品制造、冷链配送、临床使用绑定在一起的产业链。这种“重资产、重网络、重供应链”的属性,决定了它的护城河深,但也决定了任何一家玩家都不可能一夜成名。

ASCO 2026已经定下了从β到α的主调,剩下的,是中国核药企业用未来若干年的临床推进、核素自给、网络建设,把这首“配奏曲”逐步演奏完整。