2026年5月31日,广东真健康医疗科技开发股份有限公司(下称“真健康”)向港交所主板递交上市申请,中金公司与星展集团担任联席保荐人。

招股书中有一组数字引人注目:公司投后估值已从2021年的0.13亿元涨至22.3亿元,四年增长约170倍。

一家尚未盈利的企业为何获得如此定价?答案需从它所在的赛道中寻找。据灼识咨询数据,全球经皮穿刺手术机器人市场规模预计将从2024年的约1.92亿美元增长至2032年的约17.22亿美元,复合增长率达31.6%。其中,中国是增长最快的地区,同期年复合增长率高达66.1%。这意味着行业正迎来关键发展期。

而就在真健康递表前数日,同赛道的睿触机器人也公开了主板上市申请。两家企业同期冲刺港股,将经皮穿刺手术机器人赛道推至市场关注的中心。

1手握双首创产品,连续三年市占率第一

要理解真健康的估值逻辑,需要先回答一个问题:它凭什么成为赛道第一?

真健康成立于2018年,总部位于珠海横琴粤澳深度合作区,是国家级专精特新“小巨人”和高新技术企业,也是赛道少见的全栈布局型玩家,不局限单一穿刺设备,而是覆盖穿刺、消融、专用耗材、体外器官保存全链条。

招股书显示,真健康持8张三类医疗器械注册证和4张二类医疗器械注册证,为经皮穿刺手术机器人赛道获批产品数量领先的企业。共有四个型号经皮穿刺手术机器人,即TH-S1、TH-S、TH-S Pro及TH-SA,TH-S1、TH-S 及TH-S Pro获批肺部和腹部实体器官穿刺手术三类证,正在将TH-S1的应用扩展至腹膜后病变。产品管线还包括经皮微波消融手术机器人TH-X MW及TH-X HMW。

其核心产品TH-S1(真易达®穿刺手术导航定位系统)是国内首款获批的经皮穿刺手术机器人,获国家药监局认定为“国内首创”;关键产品TH-X MW(导航定位微波消融系统)则获评“国际首创”。前者解决穿刺“精准定位、一次到位”的核心痛点,后者实现穿刺与消融一体化——一次进针即可完成诊断与治疗,大幅提升诊疗效率。

技术的最终检验标准在临床数据。TH-S1的注册临床试验显示:一次穿刺成功率达到98.3%,而传统手动穿刺对照组仅为15.0%;术中平均调针次数从1.42次降至0.02次;并发症发生率6.78%,低于对照组的13.33%。这意味着医生从“经验主导的反复调整”到“导航引导的一次到位”,手术的不确定性大幅降低。

凭借扎实的产品力与临床验证,据灼识咨询统计,2022年至2024年,真健康在中国经皮穿刺及消融手术机器人市场的份额连续三年位居第一。截至目前,公司设备已入驻全国近百家医疗机构,累计完成超5000例手术;2024年试用装机量达26台,位列全国手术机器人试用装机量首位。在行业仍以试用、科研合作为主的阶段,真健康已经提前完成医院渠道与医生心智的卡位布局。

但市场的核心疑问随之而来:市场份额行业第一、临床装机领先,为何营收规模却如此有限?

2装机放量、收入滞后:三大瓶颈待破

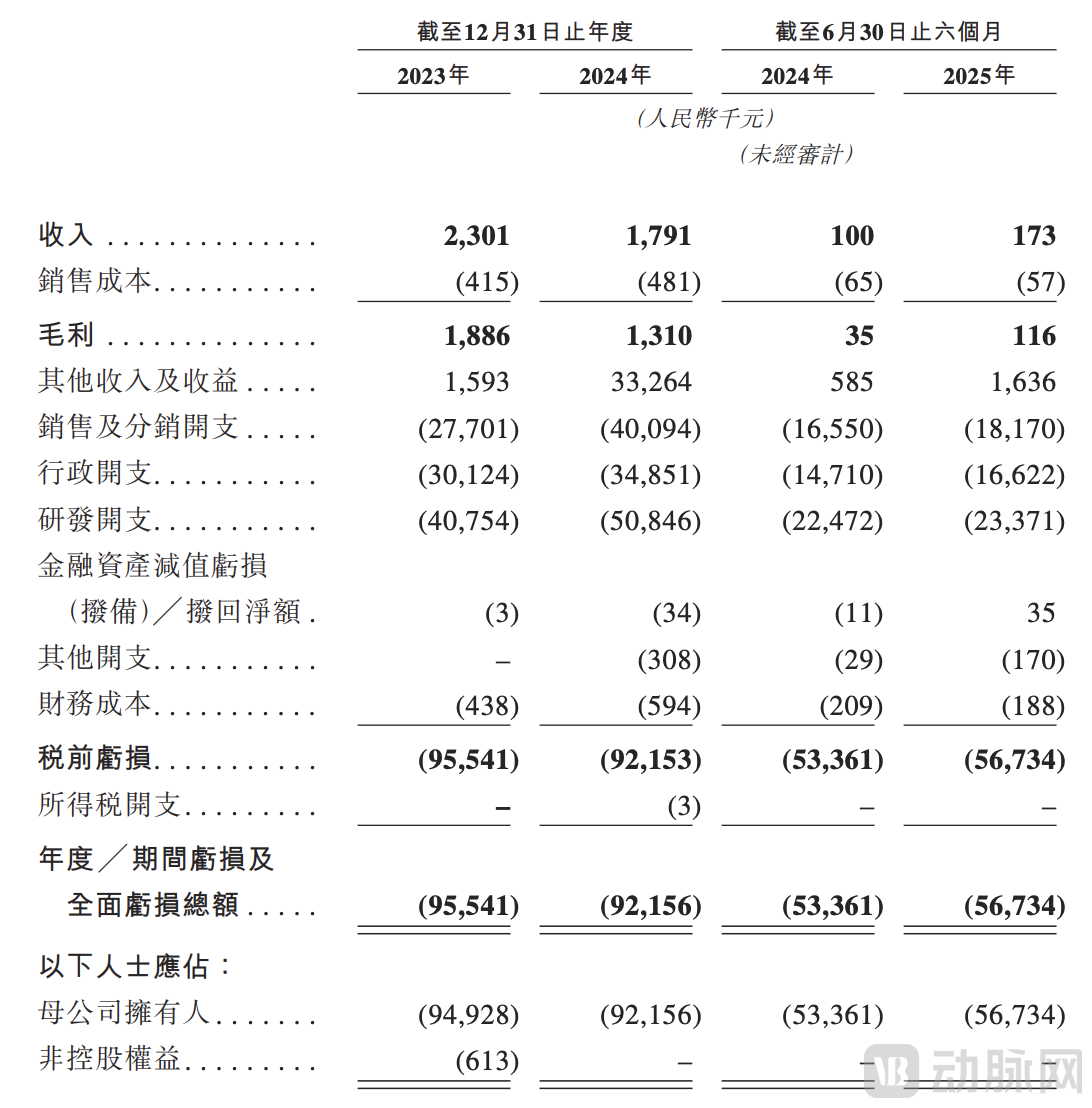

报告期内,真健康2023年营收230.1 万元,2024年179.1万元,主要来自核心产品TH-S1及TH-S的销售及配套耗材。2025年上半年仅17.3万元,则全部来自一次性专用耗材销售,同期核心产品销售收入占比为零。同期各年度净亏损均接近亿元级别,经营现金流持续净流出。

无独有偶,同赛道的睿触机器人同样陷入相似处境:装机量行业第二,此前多年营收几乎为零,同样常年大额亏损。两家头部企业同步出现临床落地与商业变现的割裂,但这并非企业经营问题,而是反映了经皮穿刺手术机器人赛道当前的结构性阶段特征。公开资料显示,制约该赛道商业化的因素主要包括以下几个方面:

第一,收费体系长期缺乏独立的统一标准。过往全国缺乏统一的机器人辅助手术收费类目,各地计价方式各异。医院采购设备后,缺乏清晰、稳定的收费依据,导致许多设备只能以科研合作、临床试用等形式进院,难以形成正式采购订单。

第二,公立医院大型设备采购周期较长。从临床试用、科室论证、预算立项到公开招标,往往长达2-3年。手术机器人属于高值医疗设备,决策链条长、流程繁琐,装机到收入兑现天然存在时间差。

第三,临床操作习惯替代周期长。徒手穿刺是应用数十年的成熟术式,医生操作经验固化、依赖手感。机器人辅助穿刺需重建操作流程、开展系统学术培训、积累足够病例与临床口碑,行业教育与医生心智培育本身就是长期过程。

这三个因素解释了为什么真健康“市场份额领先,但销售收入尚未放量”。值得注意的是,这些制约正在被逐一打破——尤其是政策层面的关键堵点,在2026年迎来了根本性突破。

3政策拐点落地,收费体系逐步打通

2026年1月,国家医保局发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,首次从国家层面建立统一收费框架。指南按机器人参与程度设立导航、参与执行、精准执行三个价格项目,实行与主手术挂钩的系数化收费模式。

随后,湖南、河南等多地跟进落地地方细则,明确机器人导航、辅助操作的收费区间与加收比例。医院采购成本可通过合规医疗服务收费合理回收,政策端“国家定框架、地方补细则”的闭环已然成型。

这对真健康意味着什么?截至2024年底,公司当年有26台设备以试用形式进入医院。过去,由于缺乏统一的收费类目,医院即便试用效果良好,也难以算清“买一台设备多久能回本”的账,采购动力不足。如今收费依据明确后,医院可以据此测算设备投资回报周期,真健康的试用装机有了更高的概率转化为正式采购订单。

因此,业内普遍认为,穿刺手术机器人行业已迈过政策拐点。这也正是资本市场愿意给尚未盈利的真健康高估值的核心原因——当下亏损是研发与渠道投入,未来业绩释放将由政策落地与装机转化共同驱动。

417款产品已获批,竞争走向差异化

政策窗口打开后,谁能最快将装机转化为收入?这取决于竞争格局中的卡位优势。

目前国内经皮穿刺机器人赛道格局已经清晰。NMPA已批准17款产品,其中国产15款、进口2款。注册取证、专利储备、临床数据共同构筑行业高准入壁垒,中小厂商很难快速实现规模化突围,真健康、睿触凭借先发优势和市场表现确立第一梯队地位,佗道医疗等企业则在多赛道布局中拓展经皮穿刺业务。

竞争路径呈现明显差异:真健康走“穿刺+消融”一体化全栈路线,产品最全、资质最多、临床数据最丰富,兼顾高端三甲与基层下沉,同时布局器官保存等前沿赛道;睿触聚焦轻量化单穿刺机型,以快速铺量抢占基层市场;联影智融、伽奈维、医达极星等企业则依托影像生态或技术路线差异化,通过细分领域突破构建生存空间。

行业已经告别粗放的样机试点阶段,竞争转向技术落地能力、临床口碑积累与终端渠道建设的全方位比拼。依托先发取证优势、海量临床数据以及一体化产品布局,真健康已建立显著领先优势,后续业绩兑现关键在于医院招标采购落地节奏与配套耗材业务放量速度。

5下沉基层、扩充管线,锚定未来业绩兑现

自2018年成立以来,真健康已完成多轮融资,累计获得约6.4亿元净现金注资,为产品研发和市场拓展奠定了基础。此次港股上市,真健康募资将聚焦产品迭代、产能扩建、销售网络铺设、管线研发及补充流动资金,进一步补齐商业化短板。

往后公司成长路径清晰落在两条主线:一是依托小型化机器人TH-P下沉基层市场,该产品已获批上市并实现小型机械臂国产替代,目前真健康产品覆盖近百家医院,含多个县域机构;二是扩充产品管线,冷冻消融、体外器官保存及配套耗材均在研,逐步突破单一设备依赖。

不难看出,真健康与睿触同步奔赴港股,并非是行业内卷,而是穿刺机器人赛道从技术验证期正式迈入商业化前夜的标志性信号。整条赛道眼下的低营收、高亏损,是硬科技医疗器械企业必经的成长阶段;而政策收费落地、国产技术领跑、龙头渠道卡位等前置条件已逐步成型。

对真健康而言,它已经走完最难的研发、拿证、临床、渠道铺垫,剩下的只是等待采购周期释放、耗材闭环放量。这家连续三年市占第一的穿刺机器人龙头,当下的估值溢价,赌的不是当下微薄的营收,而是未来数年从装机大户、向订单与耗材大户蜕变的确定成长。

IPO不是终点,而是真健康从技术领先,走向商业兑现的新起点。