2026年6月5日,天辰生物医药(苏州)股份有限公司(股份代号:01779.HK)在港交所主板挂牌上市,正式敲响开市铜锣。上市首日,天辰生物开盘报144.3港元/股,较96.06港元的IPO发行价高开50.22%。截至发稿,天辰医药市值为107亿。

从2020年成立到完成港股上市,天辰生物用不到六年时间走完了一家创新药企业从创立到资本市场亮相的关键阶段。

在上市前的公开发售阶段,这家尚未实现商业化收入的创新药企业获得市场高度关注。根据招股书及公开披露信息,公司公开发售部分录得约4470倍超额认购,认购资金超过4600亿港元,认购人数约26.8万人,成为近年来港股创新药IPO市场最受关注的项目之一。

资本市场的热情背后,一个更值得讨论的问题是:一家尚未拥有上市产品、仍处于研发阶段的Biotech公司,为何能够在短时间内获得如此高的市场关注度?

LP-003兑现商业价值、LP-005锚定长期成长

与不少同时推进十余条研发管线的Biotech不同,天辰生物的研发策略显得颇为克制。截至招股书披露,公司临床阶段核心产品仅有两项:抗IgE抗体LP-003,以及双功能补体抑制剂LP-005。

这种聚焦背后,是一条相对清晰的发展路径:由LP-003承担商业化落地任务,由LP-005探索下一阶段增长空间。

其中,LP-003是距离商业化最近的产品。其瞄准的过敏性疾病市场已有成熟的临床认知和明确的支付需求。

从研发思路看,LP-003并非全新机制药物,而是在已经被验证的抗IgE赛道上寻求迭代升级。

目前,全球唯一获批上市的抗IgE抗体是诺华和罗氏共同开发的奥马珠单抗(Omalizumab)。作为该领域的开创性产品,奥马珠单抗2024年全球销售额已超过43亿美元。不过,临床应用过程中仍存在给药频率较高、起效时间较长以及部分患者缓解不足等问题。

LP-003试图从分子设计层面改善这些局限。根据公司披露数据,其对IgE的结合亲和力达2.08 pM,是奥马珠单抗(约1790 pM)的860倍,意味着更强的游离IgE捕获效率。同时,Fc段(Fragment crystallizable,可结晶片段)经YTE突变改造,半衰期reportedly延长约2倍,支持每8至12周给药一次,而奥马珠单抗为每2至4周。给药频率降低直接转化为慢性患者的依从性提升。

截至目前,LP-003最受关注的证据来自其与奥马珠单抗开展的头对头Ⅱ期临床研究。据2026年美国过敏、哮喘和免疫学会(American AAAAI)年会上公布的数据显示,在202例慢性自发性荨麻疹患者中,LP-003 200 mg每8周一次给药组在第12周达到完全缓解(UAS7=0)的患者比例为66.7%,高于奥马珠单抗组的43.6%;在疾病活动度改善指标上亦达到统计学显著差异。与此同时,LP-003在治疗早期即显示出较快起效趋势。

这些数据说明,LP-003并非简单的“me-too”(同类仿制),而是在已验证靶点上做出了具有临床意义的差异化。目前,LP-003针对季节性过敏性鼻炎的III期临床试验已完成患者入组,公司预计2026年第三季度或之前向国家药品监督管理局(NMPA)提交生物制品上市申请(BLA)。若获批,这将是继奥马珠单抗上市20余年后,第一个提交上市申请的新一代抗IgE抗体。

如果说LP-003承担的是近期商业化任务,那么LP-005则代表着天辰生物对未来的布局。

LP-005是一款同时靶向补体系统C5和C3b的双功能抗体融合蛋白。补体系统是先天免疫的重要组成部分,当其异常激活时,会持续驱动炎症和组织损伤,被认为与IgA肾病(IgAN)、阵发性睡眠性血红蛋白尿症(PNH)等疾病密切相关。

目前已上市的补体药物大多聚焦单一靶点。例如阿斯利康的依库珠单抗主要抑制C5通路,但对于上游C3b介导的炎症反应覆盖有限。LP-005则试图同时干预补体级联反应中的两个关键节点,从而实现更全面的病理阻断。

不过,这一设计思路仍有待后续临床验证。双靶点抑制能否带来额外疗效获益,以及是否会增加感染等安全性风险,仍将取决于后续Ⅱ期和Ⅲ期临床结果。目前,LP-005已进入中国Ⅱ期临床阶段,也是天辰生物最具长期想象空间的在研项目之一。

支撑这两款产品的,是公司自主研发的高亲和力抗体发现平台与双功能抗体开发平台。前者通过专有技术将抗体亲和力较传统方法显著提升,后者则突破了传统抗体构型限制,可灵活组合纳米抗体、抗体片段、受体及工程化Fc等模块,为后续管线(如LP-00A、LP-00C、LP-00D)的持续产出提供了技术底座。

过敏与补体赛道扩容,增长空间与竞争同步升温

凭借LP-003、LP-005差异化管线布局,天辰生物精准切入两条景气上行的细分赛道,国内外市场规模稳步扩容,同时行业竞争格局分化明显

根据弗若斯特沙利文数据,全球过敏性疾病药物市场规模已从2018年的428亿美元增长至2024年的688亿美元,预计2030年将进一步增至1114亿美元;中国市场同期由38亿美元增长至81亿美元,预计2030年达到229亿美元,增速高于全球平均水平。

整体市场持续扩容的核心动力,来自临床治疗方案的迭代升级。以过敏性鼻炎为例,中国患者人数约2.45亿。过去患者主要依赖抗组胺药和糖皮质激素控制症状,而随着抗IgE等生物制剂逐步进入临床实践,中重度患者的治疗渗透率正在提升,这也为LP-003所在赛道带来了新的增量空间。

不过,市场空间的扩大也意味着竞争正在加速。当前国内已有3款抗IgE药物获批上市(包括一种原研药及两种生物仿制药),另有多款同类产品处于临床开发阶段;与此同时,抗白细胞介素-4受体α(IL-4Rα)、抗白细胞介素-13(IL-13)以及抗胸腺基质淋巴细胞生成素(TSLP)等不同机制药物也在持续推进。包括康诺亚、三生国健、泽璟制药等企业均已布局相关领域。

补体介导疾病正在形成继过敏之后的另一条增长曲线。根据Fortune Business Insights研报数据,全球补体抑制剂市场2025年规模约90亿美元,预计到2034年将增长至324亿美元,年复合增长率约15.4%。在区域结构上,中国市场被认为是未来的重要增量来源之一,预计2026年收入约5.6亿美元,占全球市场约5.48%。

从竞争格局来看,该领域目前仍呈现高度集中状态。全球范围内,C5靶点长期由阿斯利康体系(依库珠单抗及长效制剂)占据主导地位。在中国市场,依库珠单抗仍是当前补体治疗的主要商业化产品,整体市场仍处于以单一靶点药物驱动的早期发展阶段。

这一格局也意味着,补体通路在多适应症拓展与多靶点机制探索上仍存在结构性空间,为LP-005后续在IgA肾病、PNH等适应症中的开发与延伸提供了基础市场环境。

对于天辰生物而言,过敏和补体赛道提供了足够广阔的市场空间,但最终能否将市场机会转化为商业价值,仍取决于产品差异化优势能否在未来的临床和商业化竞争中得到验证。

49.96%基石重仓,募资落地开启商业化验证期

如果说LP-003和LP-005构成了天辰生物的产品价值,那么“人”则是支撑其研发路径的重要基础。

天辰生物的创始团队,是港股18A板块里少见的组合。89岁的孙乃超博士,正是全球首个抗IgE单抗——奥马珠单抗的主要发明人之一。55年研发履历、30余篇论文、16项美国专利,他走过从靶点验证到获批上市的全链条。43岁的刘恒,纽约州立大学分子细胞生物学博士,曾参与亿立舒(2023年获FDA批准、2024年获NMPA批准)的临床申报,熟悉中国监管环境下的落地执行。

两人相差46岁,能力形成高效互补:孙乃超知道第一代抗IgE哪里能优化,刘恒知道怎么在中国把药推过终点线。根据招股书披露,孙乃超主要负责研发战略和科学决策,刘恒则负责公司运营管理以及临床开发推进。

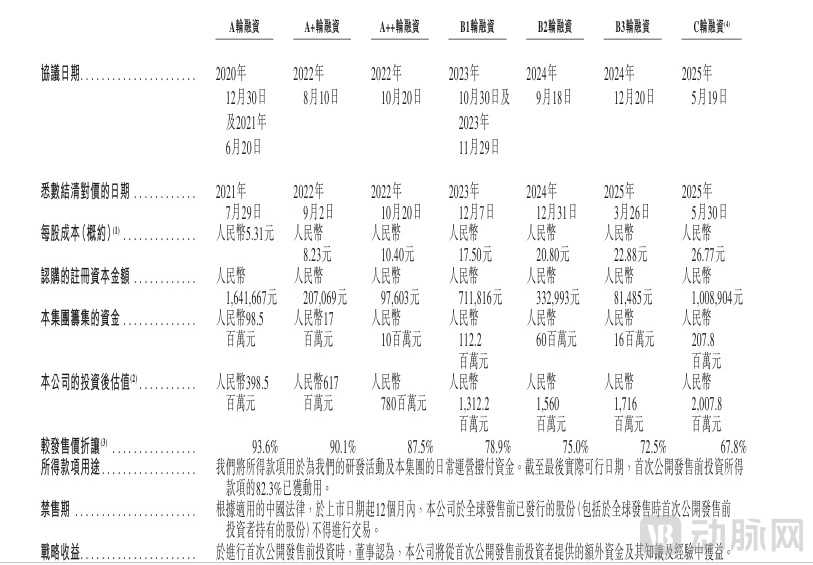

管线和“人”,撑起了天辰生物七轮融资的估值曲线。东方富海、弘晖基金、石药集团、启明创投等一路跟投;IPO基石中,奥博资本(OrbiMed Funds)等10家机构合计认购约8700万美元,占发售股份49.96%,锁仓六个月,市场信号相对乐观。此次发行市值约为71.27亿港元,较C轮估值大涨226.57%。

首次公开发售前投资的主要条款

不过,资本的持续投入并不意味着商业化风险已经消失。

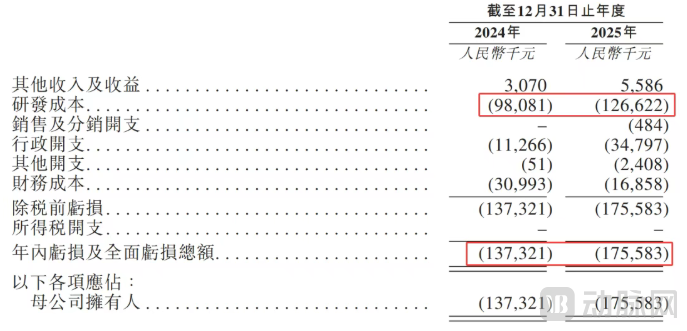

作为一家尚未实现产品上市的Biotech企业,天辰生物目前仍处于典型的研发投入阶段。根据招股书,2024年至2025年,公司零药品销售收入,研发成本从9810万元增至1.266亿元。2024年亏1.37亿,2025年扩大至1.76亿,烧钱在加速。截至2026年4月底,账上现金剩9357万元——本次港股IPO为LP-003的BLA提交及后续商业化准备提供了关键资金保障。

综合损益及其他全面收益表项目概要

本次募资净额约12.55亿港元,75%投向LP-003与LP-005的研发及商业化。公司采用轻资产模式,生产外包给CDMO,自身只保留靶点发现和临床设计。好处是降低现金消耗,风险是商业化放量时可能受制于人。

LP-003预计2026年第三季度提交BLA,顺利的话2027年才有第一笔销售收入。在此之前,天辰生物仍是典型的18A画像:重研发、无收入、高亏损。

接下来的一年半,将是天辰生物最关键的验证期:III期数据读出、BLA提交、审评审批、生产准备、销售团队搭建。每一个环节的执行效率,将决定管线价值能否转化为真金白银的商业回报。

孙乃超的原研经验赋予产品迭代的研发底气,刘恒的本土化运营能力保障项目落地效率,上市敲钟是一个里程碑,但真正的商业化大考才刚刚开始。