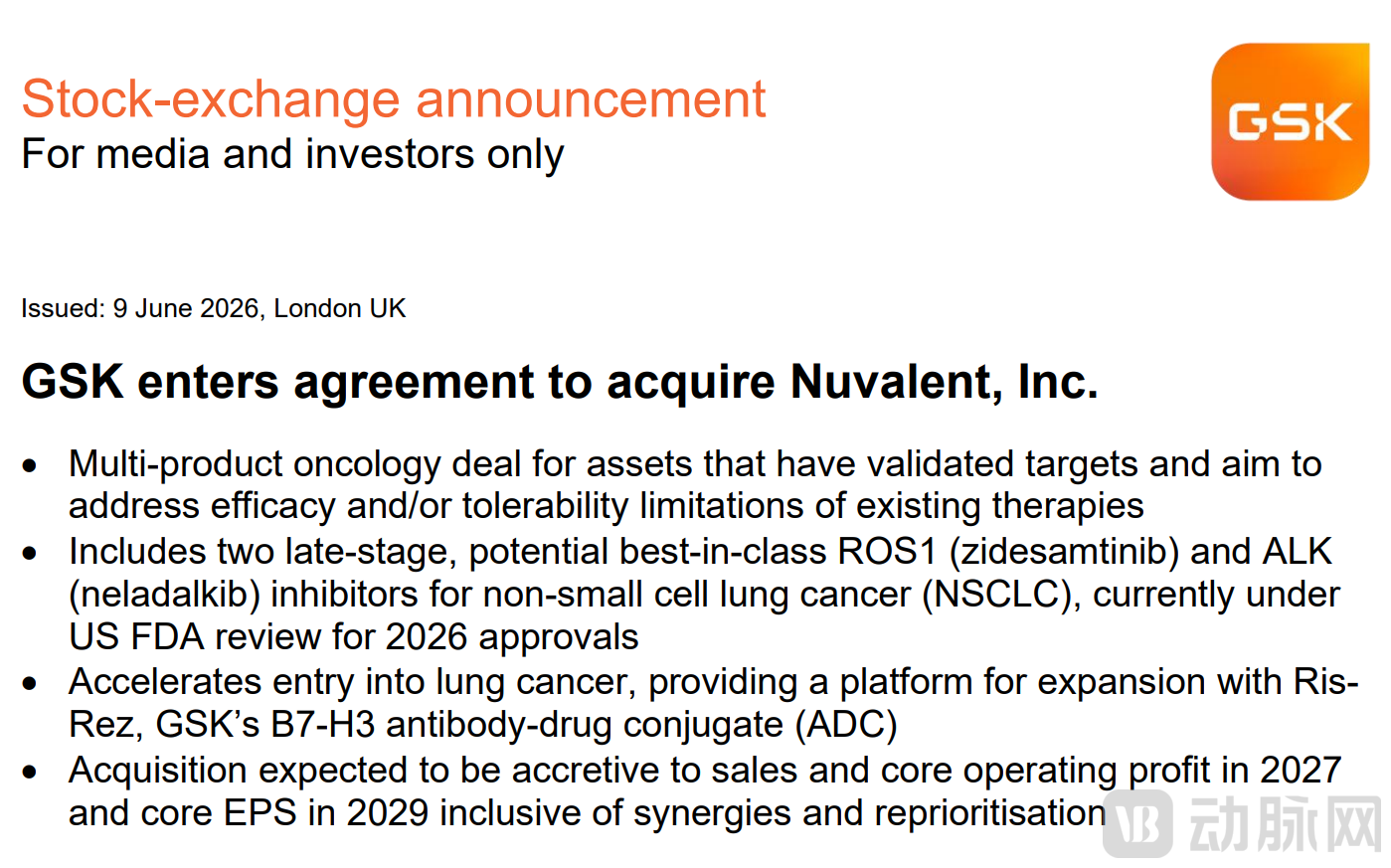

今日,葛兰素史克(GSK)宣布以106亿美元收购Nuvalent(纳斯达克代码:NUVL)。这笔交易以每股124美元现金完成,较Nuvalent前收盘价溢价40%,较30日成交量加权平均价溢价26%。

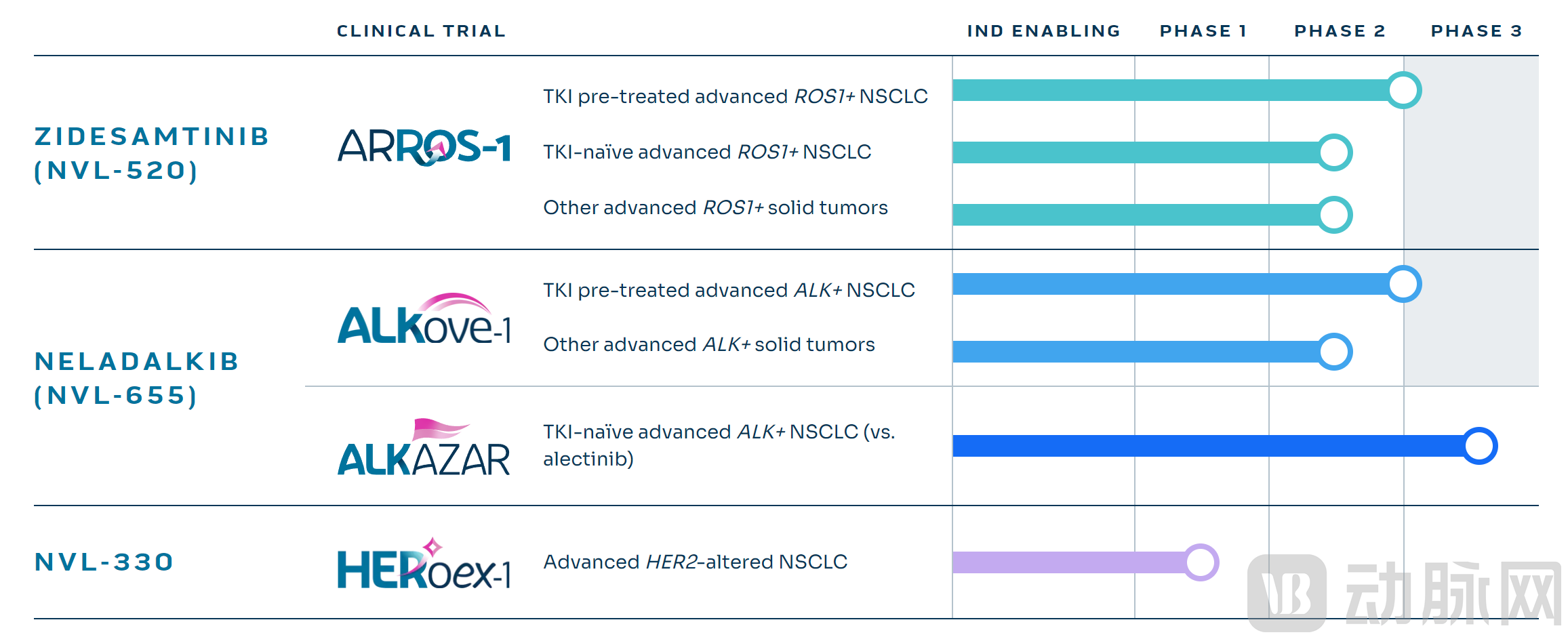

交易囊括了三款处于临床后期的肺癌靶向药物:ROS1抑制剂Zidesamfinib(NVL-520)、ALK抑制剂Neladalkib(NVL-655)以及处于I期临床的HER2抑制剂NVL-330。

GSK官方声明指出,此次交易符合其“收购已验证靶点、解决现有标准疗法疗效或耐受性局限性”的战略方向。

从耐药与脑转移切入,2款药进入上市审评

成立于2019年的Nuvalent,是一家专注于肿瘤激酶靶点精准治疗的临床阶段生物制药公司。与许多聚焦新靶点发现的创新药企业不同,Nuvalent选择切入已经得到临床验证的驱动基因通路,但将研发重点放在现有疗法尚未解决的两大难题——获得性耐药和中枢神经系统转移。

在非小细胞肺癌(NSCLC)领域,ROS1融合、ALK重排和HER2突变均属于明确的致癌驱动因素,相关靶向药物已相继上市。然而随着治疗时间延长,耐药突变不断出现,同时脑转移成为影响患者长期生存的重要因素。

Nuvalent的研发思路正是利用结构生物学和计算化学设计技术,在保持靶点抑制能力的同时,提高药物对耐药突变的覆盖能力以及血脑屏障穿透能力,并尽可能减少脱靶毒性。

围绕这一策略,公司已形成覆盖ROS1、ALK和HER2三条通路的产品梯队,其中两款核心产品已进入上市冲刺阶段。

在进展最快的ROS1项目上,Nuvalent开发了新一代ROS1选择性抑制剂zidesamtinib(NVL-520)。目前获批的ROS1抑制剂虽然能够显著改善患者预后,但在治疗过程中常出现G2032R等耐药突变,同时部分药物由于抑制TRK(原肌球蛋白受体激酶)家族蛋白,可能引发头晕、感觉异常等神经系统不良反应。

NVL-520通过提高对ROS1的选择性,并减少对TRK的脱靶作用,试图在控制耐药突变的同时改善安全性。此外,该药具备较强的脑穿透能力,可针对伴有脑转移的患者群体。

目前其新药上市申请已获美国FDA受理,并获得优先审评资格,PDUFA日期为2026年9月18日。

另一款后期资产neladalkib(NVL-655)则瞄准ALK阳性非小细胞肺癌市场。ALK抑制剂已发展至第三代产品,但随着疾病进展,复合耐药突变和脑转移问题依然存在。

Neladalkib被设计用于覆盖包括G1202R在内的多种ALK耐药突变,并保持较高的中枢神经系统暴露水平。同时,其通过避免对TRK家族蛋白的抑制,力图降低传统ALK/TRK双重抑制带来的神经毒性风险。

凭借早期临床研究中展现出的抗肿瘤活性,该药已获得美国FDA突破性疗法认定和孤儿药资格,目前同样进入上市审评阶段,PDUFA日期为2026年11月27日。

相比之下,HER2项目NVL-330处于临床早期阶段,但其战略价值不容忽视。

据《HER-2变异晚期非小细胞肺癌诊疗专家共识(2025版)》,HER2突变约占非小细胞肺癌患者的4%,其中外显子20插入突变最为常见。目前该领域已获批疗法主要集中于抗体药物偶联物(ADC),而针对HER2突变的口服小分子药物选择仍较为有限。

NVL-330是针对HER2突变体进行优化设计的小分子TKI(酪氨酸激酶抑制剂),重点覆盖HER2外显子20插入突变,同时尽量避免抑制野生型EGFR(表皮生长因子受体),以减少腹泻、皮疹等常见毒性反应。与公司其他产品一致,NVL-330同样被设计为具有脑穿透能力,以应对HER2突变肺癌患者较高的脑转移发生率。

随着NVL-520和NVL-655相继进入上市审批阶段,Nuvalent已逐步形成“两款商业化前夜产品+一款早期储备资产”的梯队结构,也为其最终吸引GSK斥资106亿美元收购奠定了基础。

当资产进入收获期,GSK选择提前落子

如果将视角从Nuvalent转向GSK,这笔106亿美元的交易实际上反映出跨国药企近年来的一种共同选择:通过并购获取已完成关键临床验证、具备商业化潜力的后期资产。

过去两年,这类交易明显升温。无论是BMS收购Mirati Therapeutics获得KRAS G12C抑制剂Krazati,还是AbbVie收购ImmunoGen获得以Elahere为核心的ADC资产,本质上都在押注同一种逻辑——相比从头承担研发风险,直接获取临近上市的创新药资产,能够更快补充未来增长来源。

对于GSK而言,这种需求尤为迫切。自2019年收购Tesaro重返肿瘤赛道以来,公司持续加强肿瘤业务布局,但在非小细胞肺癌(NSCLC)这一全球最大的实体瘤市场中,仍缺乏具有竞争力的核心产品。与此同时,以多替拉韦(dolutegravir)为核心成分的HIV产品组合将在2028年前后逐步进入专利到期窗口,未来增长需要新的产品支撑。

Nuvalent恰好出现在这一时间点。其两款核心产品——ROS1抑制剂Zidesamtinib和ALK抑制剂Neladalkib均已进入上市审评阶段,距离商业化仅一步之遥。

更重要的是,Nuvalent覆盖的ROS1、ALK等靶点虽然患者占比不高,却均属于经过充分验证的成熟赛道。

而肿瘤靶向药的商业价值并不完全取决于患者规模,而更多来自长期用药、持续序贯治疗以及较高的临床壁垒。对于大型药企而言,这类资产往往能够形成持续且可预测的现金流。

从这个角度看,GSK买下的并不仅是一家Biotech,而是一组即将进入收获期的产品,以及其背后已经被验证的创新能力。

从靶点竞争,走向“耐药与中枢转移”

肺癌靶向治疗正在进入新一轮竞争周期。

在PD-1/PD-L1免疫治疗与分子靶向药并行发展的背景下,行业关注点正逐渐从“发现新靶点”转向“解决耐药与脑转移”——这两大临床难题,也正在成为下一代药物竞争的核心战场。

以ROS1和ALK阳性非小细胞肺癌(NSCLC)为例,经过多代药物迭代,相关靶点已形成较为成熟的治疗体系。从克唑替尼到洛拉替尼、瑞普替尼,新药不断提升对耐药突变和脑转移病灶的控制能力,但获得性耐药和中枢神经系统(CNS)进展仍是影响患者长期获益的重要因素。

Nuvalent的思路并非重新定义这些靶点,而是在既有治疗基础上继续向前推进。其ROS1抑制剂Zidesamtinib和ALK抑制剂Neladalkib均将研发重点放在耐药突变覆盖、脑穿透能力以及安全性优化上,希望在现有药物基础上进一步延长患者获益时间。

HER2突变NSCLC领域同样面临类似挑战。目前抗体药物偶联物(ADC)Enhertu(德曲妥珠单抗)已成为该领域的重要治疗选择,但针对HER2突变的小分子酪氨酸激酶抑制剂(TKI)仍处于持续探索阶段。NVL-330则试图通过提高HER2选择性并增强中枢神经系统活性,为HER2突变患者提供新的口服治疗选择。

值得注意的是,脑穿透能力几乎贯穿Nuvalent全部核心管线。对于ROS1、ALK及HER2驱动的肺癌患者而言,脑转移是影响长期生存的重要因素,而早期靶向药往往难以充分覆盖这一治疗需求。随着患者生存期不断延长,中枢神经系统控制能力正在从“加分项”逐渐变成新一代靶向药的基础配置。

从更底层的技术逻辑来看,Nuvalent并没有押注全新的生物学机制,而是选择在已验证靶点上持续优化药物设计,通过耐药覆盖、中枢渗透和安全性三方面的同步提升,解决临床实践中最现实的问题。

这种“工程化创新”或许没有发现新靶点那样引人注目,却正在成为肺癌靶向药研发的重要方向。