5月25日,动脉网发布了《270所第三方医检机构切入个人核酸检测,C端业务能否成为其增长中的新引擎》一文,对后疫情时代国内第三方检验机构在C端布局扩张的探索进行了分析。

行业普遍认为,第三方检验机构因为疫情影响进军C端市场是一个行业分水岭,可能将会对一直不温不火的国内第三方检验行业产生推动,并在未来迎来更大的发展。

事实上,经过多年发展,第三方检验行业在美国已经十分成熟,并在新冠肺炎疫情中发挥了重要作用。根据美国两大第三方检验巨头的最新季报显示。目前,Quest Diagnostics(简称Quest)每天可完成超过50000次新冠病毒核酸测试和15万次血液抗体测试;LabCorp每天可以完成55000-65000次核酸测试及50000多次血液抗体测试。

动脉网(微信号:Vcbeat)也对全球第三方检验行业的头部企业Quest的发展历程进行了详细解读,或许将有助于我们更好地理解第三方检验行业的未来发展。

Quest有着相当悠久的历史,其前身Metropolitan Pathology Laboratory(简称MetPath)由当时在纽约长老会医院任职病理科住院实习医生的保罗·A·布朗(Paul A. Brown)于1967年设立。

作为一名病理科医生,布朗亲眼目睹了当时检验行业的混乱状况,希望创立一家可以为周边地区提供高质量的实验室检测能力。因此,他向自己的教父借了500美元成立MetPath。

Quset的前身MetPath最初创立于这栋公寓(图片来自Quest官网)

很多著名的美国企业都成立于车库,车库文化也代表了美国热衷创业的社会风气。不过,不同于西海岸宽广的地域,起步于拥挤纽约的MetPath并不是在车库成立,而是在位于曼哈顿北部华盛顿高地的一栋普通的公寓中创立。由于占地拥挤,布朗不得不将公寓中的浴缸作为玻片测试的作业区。

经过一段时间的发展,MetPath逐渐小有名气。大名鼎鼎的康宁玻璃(这家听上去甚至有些土气的传统企业后来以其知名的‘大猩猩’防划玻璃在互联网时代大放异彩)在1982年收购了MetPath,并将其重新命名为Corning Clinical Laboratories,作为其医疗健康业务的重要组成部分。

康宁通过数百次的并购扩充了实验室检验业务。尤其在1991-1995年间,Corning Clinical Laboratories的营收提升了三倍之多。加上当时的竞争环境,将Corning Clinical Laboratories独立出来提上了议事日程。

彼时美国检验市场的发展

美国的独立医学检验机构,起步于上世纪30年代。因为美国的私人诊所数量相当多,这些医疗机构由于没有足够的资金采购大型仪器设备对本机构的少量样本进行检测,医院检验室开始承接作为外包机构为这些私人诊所提供服务。

独立的第三方医学检验机构在上世纪60年代开始出现。初期的第三方检验市场属于新生事物,在当时缺乏足够的监管和保证,使得当时的第三方检验市场良莠不齐。这也是Quest Diagnostics的前身MetPath诞生的原因。

值得一提的是,MetPath诞生后仅两年,一家名为Biomedical Laboratories的检验机构也被创立。它在后来发展成为了LabCorp,也就是Quest后来的主要竞争对手。

上世纪六十年代开始,美国医疗总支出呈现出爆炸上涨的趋势。1980年的医疗总支出达到了2472亿美元,是1960年269亿美元的近十倍。其占美国当年GDP的比例也从5.1%提高到8.9%。

为了减轻医疗负担,美国政府和商业医疗保险机构从上世纪八十年代开始,陆续修改医疗保险的政策,减少对医院的医疗补助。

1984年,美国国会规定实验室检验服务更改到医疗保险B部分(医疗照顾保险补充医疗保险)执行,并周期性地减少医疗保险预算上限。这一法案成为了第三方检验行业发展的助推剂。

基于成本考虑,一些医院开始将检验服务外包给运营成本更低的独立医学检验机构,独立医学检验机构得到了第一次快速发展的阶段。上世纪八十年代末,第三方检验机构的市场份额扩大到检验市场20%左右,与私人诊所的检验市场份额持平。原本占据绝对优势的医院实验室的市场份额有所下滑,跌落到60%左右。

为了解决长久以来实验室检验和服务质量存在的不足,美国国会在1988年颁布了临床实验室修正案CLIA88,开始对私人诊所检验室和独立医学实验室进行严格监管。法案规定,临床实验室必须通过认证,确保实验室的检测服务是一致、准确、可靠和及时的。

该法案促使拥有质量和效率优势的独立医学检验机构再次得到快速增长。到了上世纪九十年代中期,私人诊所检验市场的份额下滑到了8%,第三方检验机构的市场份额增长到整个检验市场的35%左右。

尽管在成本和规模上占据竞争优势,但因为如保险支付比例以及机构保护等种种原因,第三方检验机构在抢夺医院实验室的市场份额上困难重重。因此,这个比例一直维持到现在。

根据测算,1995年美国医学检验市场规模已达到300亿美元,且市场规模呈现出快速增长的趋势。按照医院实验室以外40%的份额来计算,第三方检验机构仍然有120亿美元的空间,空间巨大。

同时,虽然检验支出只占美国整体医疗支出的4%,但其对诊断的影响程度却超过70%,可以说地位举足轻重。

从康宁剥离独立上市

上世纪九十年代中期,一方面受到严格的政府监管和会计审核;另外一方面也是由于医疗费用增加要求降低医疗成本降低;以及供过于求的实际状况,第三方检验行业的竞争陷入白热化境地,行业的营收和获利能力大幅下降。

为了应对当时激烈的竞争环境,在快速达到规模优势的同时提供专注性和灵活性,康宁玻璃决定将旗下的健康业务剥离,独立上市。为了保证新公司具有健康的财务,康宁甚至免除了新公司超过7亿美元的可归于实验室检测业务的债务。

1996年初,Quest在纽交所上市,包含康宁医疗健康业务原有的Corning Clinical Laboratories和Corning Nichols Institute两大业务板块。康宁旗下另外一块Corning Pharmaceutical Services业务板块则以科文斯(Covance)的名义独立,并发展成为全球知名的CRO厂商。

有意思的是,科文斯在2015年被Quest最大的竞争对手LabCorp收购,正所谓“本是同根生,相煎何太急”。

Quest这一名称代表了公司当时的愿景:质量(Quality)、完整(Integrity)、创新(Innovation)、责任(Accountability)、协作(Collaboration)和领导(Leadership)。

同时,Quest成立之初便建立了三个清晰的发展愿景:提供高质量低成本的实验室检测及服务;成为如区域医疗组织等大型医疗服务买家的首选合作伙伴;以及,成为病理检测、信息及服务行业的创新领导者。

尽管后来的具体说法有所调整,但总的来说,Quest的公司愿景和目标在多年来并没有太大的变化,这也是很值得国内企业学习的地方。

值得一提的是,被并入Quest的Nichols Institute在病理检验领域赫赫有名,也是保证Quest后来创新领导的核心所在。

阿尔伯特·尼科尔斯(Albert Nichols)博士在1971年创立了Nichols Institute。一直以来,它都是实验室检测创新的领导者,并将不少实验室检测的学术成果转化为了商业结果。其中,最为知名的莫过于为业界广泛认可的测量游离甲状素的方法,以及新的检测HIV治疗效果的检测。

基于其清晰的发展愿景,Quest在独立上市后设立了几个战略。这几个战略后来也贯穿了Quest发展的整个过程。

第一,通过引入六西格玛质量管控,提升服务质量;

第二,迅速扩大规模,获得规模优势;

第三,提升盈利能力,降低成本;

第四,与大型医疗服务买家合作,尽可能覆盖更多的保险人群。

引入六西格玛提升服务质量

1998年,Quest设立了“我们的质量旅程”计划,提出在2002年末,质量标准达到行业顶尖水准。

第一,Quest计划将雇员主动离职率从当时的16%降低到2000年的10%,并进一步在2002年末降至7%。根据内部统计,Quest每年因为主动离职导致招聘、培训以及操作效率降低上的费用高达6000万美元之多。

第二,提升客户满意度,需要将医疗服务质量提升到六西格玛水平。当时检测行业普遍的检测准确率为90%左右,Quest计划将其提升到99.99966%,即每100万次检测中只有3.4次差错。

第三,设定最低增长要求。Quest计划在2002年末将运营利润提升2倍。

六西格玛导入在之后得到了严格实施。2000年,六西格玛黑带人数达到135人,提升了3倍。2002年,几乎所有资深管理团队成员都已成为六西格玛绿带。

同时,2002年,Quest旗下的两个临床实验室及其检测设施通过ISO-9001认证;另有五个实验室通过ISO-9002认证。

严格的质量要求也为其在后来获取竞争优势打下了坚实的基础。

扩大提升规模优势

1996年,Quest每年有75000多客户提交的6000万订单,在全美拥有17个地区实验室和14家分支机构。Nichols Institute则作为高端品牌导入市场,依赖超灵敏基因序列、细胞扫描和生化技术为全美近三分之一的医院提供较为复杂的免疫测定法、细胞遗传学和分子诊断测试。

到了1999年,Quest的规模出现了显著增长,以8%的市占率已经成为了当时美国第三方检验行业的市场领先者。Quest在全美共有1400个方便的检测服务中心以及3000辆专业的样本运输车,每个工作日可完成40万次检测,并可为全美排名前50的都市区的10万人提供服务。

与此同时,Quest还开始海外扩张,在伦敦(英国)、墨西哥城(墨西哥)和圣保罗(巴西)设立据点。

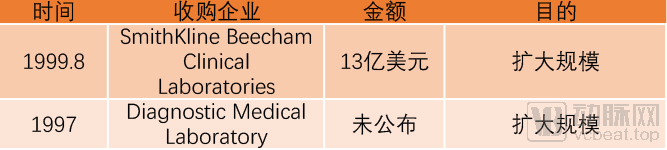

1997年和1999年,Quest分别收购了Diagnostic Medical Laboratory和SmithKline Beecham Clinical Laboratories。尤其是后者,收购金额高达13亿美元,在当时堪称大手笔。

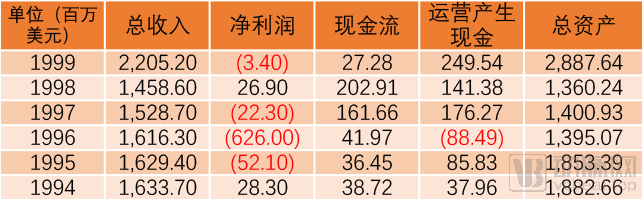

单位:百万美元

我们可以从当时的年报看出这两次收购的影响:1996年,Quest的总收入、运营产生现金和总资产分别为16.16亿美元、-8800万美元和13.95亿美元;到了1999年,这三大指标分别为22.05亿美元、2.5亿美元和28.88亿美元。Quest的规模迅速实现扩大,规模优势开始显现。

提升盈利能力

上世纪九十年代中期,第三方检验行业的市场竞争相当激烈。为了保证订单,价格战几乎成为了大多数第三方检验企业的首选竞争策略。这对这一新兴行业的盈利能力产生了很大的冲击。

Quest发现,由于市场的迅速扩大和激烈竞争,行业在考核销售部门业绩时,主要指标是新增客户量。至于合同是否盈利,销售部门并不关心。在有了质量和规模的优势后,Quest开始着手解决这一问题。它改变了销售部门的考核指标,将合同是否盈利纳入考虑。

首先,Quest梳理了现有订单状况。针对合同价明显低于成本的地区,Quest利用高质量服务建立起来的声誉与客户重新谈判定价;或者调整付费方式,将按月固定支付转变为按服务项目收费。这些措施使得公司盈利能力提升,对客户而言也可以接受。

其次,Quest在1997年对旗下实验室的盈利状况进行梳理。通过减小亏损实验室规模、将其与其他实验室进行合并或者加入实验室合作联盟的方式改善实验室盈利。在调整后,几乎所有实验室得以重新盈利。

另外,基于当时大部分客户局限在当地的市场现状。Quest开始挖掘其他盈利方式,希望能够在不设立分支机构的前提下实现全国性销售。信息化和数据库的利用也得到了很好的利用提上了议事日程。

事实上,公司早在1994年就成了数据库部门,也就是后来的Quest Informatics业务。这一业务使得医疗健康管理机构可以利用Quest积累的检验数据库更好地管理病人的健康状况和疾病风险。在最初的阶段,Quest主要通过为其提供快捷的数据库访问接口获利。

最后,Quest也通过扩大与医院实验室的合作,利用其专业知识提供外包管理服务,或者帮助医院整合实验室扩大盈利,并与医院建立进一步的关系。

宾夕法尼亚西部的两家相互竞争的非营利性医院曾经试图将两家医院的实验室合并以降低成本,但最终失败。Quest的前身从1986年开始就为其提供外包管理服务。

在Quest的帮助下,两家医院的实验室设立了不同的分工。其中,共有的实验室用于住院病人检测,另外一家实验室则被设立为独立商业实验室来提供门诊病人检测服务。

分拆之后,实验室整体运营效率和服务质量明显提升,成本则在下降。当时全美571个城区的紧急护理医院实验室检测费用最低也需要571美元,而在宾夕法尼亚这一地区却只需要343美元。

有了这样的案例,更多的医院开始委托Quest提供外包服务。1996年,宾夕法尼亚就有17家医院加入了实验室联合体。在内部加斯加州和艾奥瓦州,也有25医院实验室在Quest帮助下成立了联合体。

通过这种方式,Quest与很多医院建立了良好的合作关系,这也方便Quest后来进一步收购其实验室业务。不过,也有一部分联合体在吸取了Quest的经验后反而成为了Quest的竞争对手。

加强与大型医疗服务采购商合作

从成立开始,大客户就是Quest最为重要的营收来源。根据1996年的年报,按月付费用户的订单量占到了公司订单总量的35-40%左右,是名副其实的现金奶牛。

出于对大客户的重视,Quest改组了销售和市场部门,将其划分为两个板块:其中之一专注于传统客户;另外一个则专门开拓具有明显增长潜力的新领域,比如大规模网络和地区医疗服务供应商。

1998年,Quest与约翰·霍普金斯医疗集团和萨特医疗集团达成合作,这被认为是Quest成立初期在大客户上的重大突破。之后,Quest又和拥有175万会员的牛津健康计划达成长期合作;并与领先的医疗集团采购组织Premier Inc.签订了为期十年的独家服务合同。

除了直接服务,Quest对于大客户的合作上还有另外一个高招——共同成立合资公司。如此一来,大客户们的合同自然也落到了合资公司名下。

比如,Quest与亚利桑那州最大的医疗服务供应商Samaritan Health System合资建立Sonora Quest Laboratories。1998年,Quest又与UPMC Health System和Unity Health建立合资公司。两家公司都是当地主要的医疗健康服务提供者。

通过一系列措施的实施,Quest很快就扩大了规模,并成为了当时第三方检验行业的领头羊。随着行业的景气开始,Quest也迎来了十多年的快速增长。

进入千禧年后,如Quest一样的独立实验室逐渐合并,并形成规模优势。为了合规,这些企业在各个环节的设计上都较为谨慎,确保遵从政府监管的要求。这些都降低了行业风险。

更为重要的是,由于健康管理集团的影响,检测费用的减少趋势得以改变。这些都使得第三方检验行业从1999年开始逐渐回升,并迎来了长达十年的快速增长期。

当时,Quest认为检验行业的市场规模每年将会至少增长5%,长期甚至会增长到7%。这主要基于几个考虑。

第一,美国总体人口分布和老年化倾向,使得支付方更为倾向疾病早筛和防控来作为降低总体医疗开支的一个手段。

第二,基因和蛋白组学的发展促进了新型基因检测和技术的发展;技术发展导致的成本降低又使得检测的可及性得以增加。

第三,如艾滋病和丙肝一样需要检测和监控感染疾病的需求大幅上升。

第四,由于技术发展和成本降低使得检测的可及性增加。

第五,多年的市场教育使得消费者对于检验的意识增强,因此,他们即使在没有保险支付的前提下也有一定的支付意愿。

基于这些考虑,Quest除了坚持之前的战略之外,将增长的重心向基因检测等高级检测技术、解剖病理学以及定向区域收购上。同时,信息化的赋能也被Quest应用得淋漓尽致。

开启收购狂魔模式和多元化经营

在这一阶段,Quest完成了几笔非常重要的收购,其影响一直持续至今。

首先是2001年11月完成了对MedPlus的收购,获得了信息化所需的核心能力。MedPlus旗下的ChartMAXX电子病历系统在医院及诊所得到了大力推广。随后,MedPlus还开发了eMaxx互联网接入。

以此为契机,Quest在2002年开始了对内部信息系统的整合。在当时,互联网还处于萌芽,很多之前收购的实验室在当地分散运作,有着五花八门的信息化系统。随着企业规模的扩大,这种状况已经无法满足现状。

随着互联网的飞速发展,由eMaxx演化而来的Care360逐渐成为了Quest的攻城利器。医生可以在这一系统上实现完全电子化的下订单、接收结果、开药及处方和在线共享医疗数据。这显著降低了之前这些环节的出错率,并提升了效率。

正因为这些优势,Care360的使用率逐年增加。2006年,超过10万医生使用Care360。5年后的2011年,这个数字翻了一番,使用服务的医师数量达到20万;当年通过Care360开出的处方量为3200万。

2009年移动互联网兴起不久,Quest就推出了可在iPhone上使用的Care360 Mobile。2010年,Care360又通过了医疗信息技术认证委员会的ONC-ATCB 2011/12认证,成为了一个完整的HER产品。

2006-2007年期间,Quest先后收购了Enterix、Focus Diagnostics、HemoCue和AmeriPath几家企业。通过这几家企业的收购,Quest分别完善了自身在癌症早筛、传染病检验、快速检验技术和解剖检验上的布局。

尤其是价值20亿美元对AmeriPath的收购使得Quest在2007年在解剖检验领域的收入暴增至25亿美元,贡献了35%的营收。而在2002年,这部分收入仅有10亿美元。

正因为这几笔收购,使得Quest有底气开始接下来的动作,即对收入结构进行调整,使其更为多元化。

扩大营收多元化

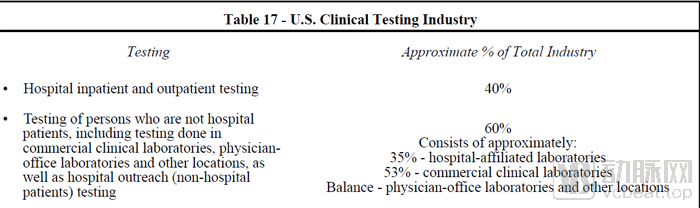

Quest意图扩大收入多元化的想法并非一时兴起,而是基于美国检验行业市场的发展而来。相比十多年前,美国检验市场的格局在2005年有一定的变化。其中,医院附属实验室依然占据主流,市场份额达到60%。

但在第三方实验室和诊所附属实验室领域发生了变化,第三方实验室已经基本吃掉了诊所附属实验室的份额,在整个检验行业中占比达到了33%。

然而,和之前一样,要想从医院附属实验室抢夺份额困难重重。这会对Quest的可持续营收有一定影响。因此,Quest也提出要扩大非检验业务的收入占比。

2001年开始,Quest开始发力药物滥用检测和药物临床试验检测。当年就为19-20家领先的药企提供实验室服务,并签订了830个新药支持协议。这其中,葛兰素史克一直是Quest在临床药物试验上最大的客户,长期占比在40-50%之间。

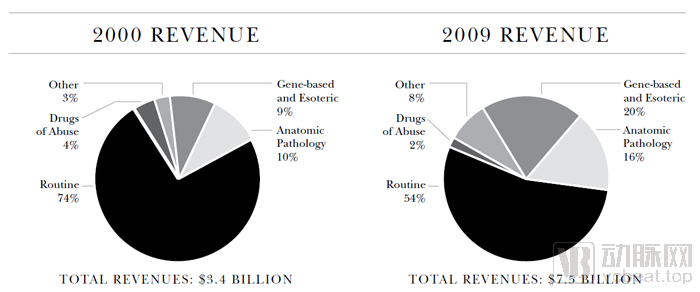

根据2005年的年报,检验业务占比公司收入95%;临床药物试验提升到了3%,健康险风险评估不到1%。Quest希望非检验业务可以在几年后提升到8%的收入占比。

从2009年公布的收入占比情况来看,Quest的确达成了自己的目标,将非检验业务的占比提升到了8%。

Quest收入结构对比(图片来自Quest年报)

同时,Quest还提出了国际化的思路。2007年,Quest营收中有3%来自海外。Quest在2007年进入印度市场,以满足国际化营收在5年内占比达到10%的计划。

由于印度对于药物临床试验较为开放的管制,Quest在当地设立的主要业务以跨国药企临床试验为主的同时兼顾健康险风险评估和高端检验项目。因此,这一据点的设立也可以提升非检验业务在收入中的占比。

技术创新

通过不断的研发、外部合作以及收购,Quest一直在产品上进行创新,以不断增强对用户的吸引力。

早在2002年,Quest就与罗氏达成战略合作,成为第一个引入罗氏旗下新型检测技术的第三方实验室,比如,用于帮助诊断充血性心衰的电化学发光法NT-proBNP检测。

随后,Quest又与Celera Diagnostics和Correlogic Systems合作,以进入充满潜力的心血管疾病早筛和卵巢癌血液测试领域。

基本上,Quest每年都会推出一些新的检验技术。其目的是持续增强客户体验,减轻客户焦虑和痛苦。

比如,Quest在2007年引入的基于等离子检测的Leumeta检验,就可以使白血病和淋巴癌患者可以减少骨髓活检导致的痛苦。ImmunoCAP过敏血液测试则可以避免哮喘过敏源检验导致的瘙痒。

与此同时,Quest还引领了检验行业的风向标。比如,Quest在2008年从富士生物(Fujirebio)获得基于血清HE4检验的独家授权,这是20年来FDA批准的第一种卵巢癌早筛检测。

针对2009年开始的H1N1大流行,Quest率先开发出了H1N1病毒检验,并与Vermillion合作开发了FDA批准的第一种恶性卵巢肿块早筛测试OVA1。

2007,原本作为Quest雇员医疗保健项目之一的Blueprint for Wellness风险评估测试项目成功吸引了很多大客户,全美最知名的快餐店之一达美乐披萨(Domino’s Pizza), 休斯顿独立学区(the Houston Independent School District)和知名建筑公司特纳承包公司(Turner Construction Company)等大客户都成为这一项目的客户。

Quest还紧追互联网以及移动互联网的步伐,与谷歌合作推出Google Health。这一应用可以让用户简单便利地管理检验结果,也可以以个人名义订购一些限定的测试项目。

除了谷歌,Quest还与Keas和微软合作推出Keas、Microsoft HealthVault服务。并推出TestMinder服务,通过电子邮件提醒经常需要进行检验的患者;以及可在手机上查看检测结果并管理健康状况的Gazelle等应用。

除了这些措施之外,Quest还在2007提出降低5亿美元运营成本的目标。与之前的多次计划都得到落实一样,这一目标在2009年超出预期完成,其强劲的执行力让人印象深刻。

单位:百万美元(每股摊薄收益为美元)

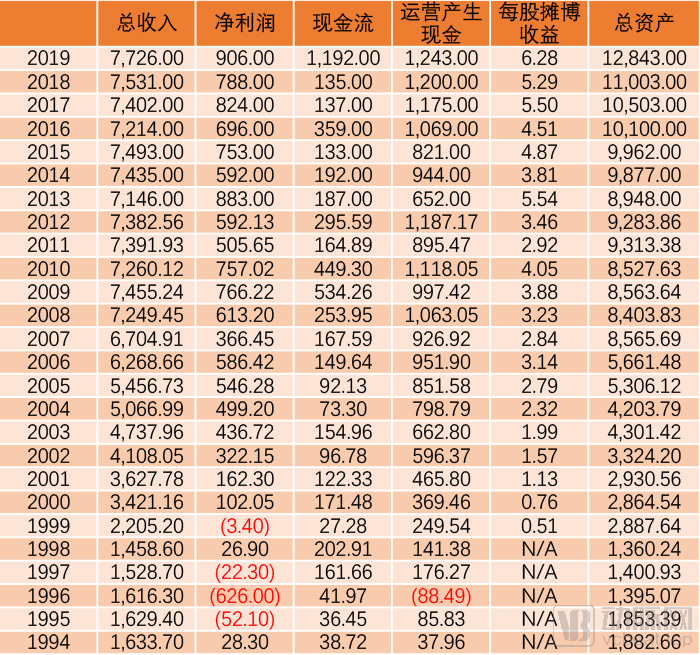

在这个黄金十年中,Quest的财报有着极为突出的表现。2000年时,其总收入、净利润和每股摊薄收益分别为34.21亿美元、1.02亿美元和0.76美元。到了2009年,这三项指标分别达到74.55亿美元、7.66亿美元和3.88美元,分别是原来的2.18倍、7.51倍和5.12倍。

Quest凭借15%的市场占比成为第三方检验行业当之无愧的老大,并成为了拥有2000多患者服务中心、3500多辆专用运输车和25架飞机的庞然大物。

如此亮眼的表现也难怪Quest可以在2006年十周年之际自豪地宣称,如果有人在1996年Quest上市初期投资10000美元,这些股票在2006年底将价值145000美元。

当然,除了Quest自身的努力,其在这一阶段的亮眼表现多少也跟行业整体的景气有很大关系。事实上,Quest在2006年丢失了服务1200万患者的UnitedHealthcare的合同,这一合同占总收入的7%之多。

不过,2007年运营产生的现金流只是略微降低,从前一年的9.52亿美元下降为9.27亿美元,随后便又开始了高速增长。这样的景气似乎也蒙蔽了Quest的眼睛,埋下了祸根。

刚刚进入2010年,Quest就遇到了严峻的挑战。2010年,FDA宣布决定对实验室检验行业行使监管权,并计划就其监管方法向该行业发布指导意见。

FDA提出将采用基于风险的监管方法,并特别关注分布范围较广、伤害风险较高的检验项目。这对第三方检验行业产生了明显的影响。

与此同时,在多年的开拓后,第三方检验行业的市场空间也逐渐饱和稳定。因为种种原因的影响,第三方检验机构依然无法撬动医院附属实验室的市场份额。与十年前相比,医院附属实验室、第三方检验机构和诊所实验室的份额几乎没有任何变化。

这种尴尬境地让Quest甚至在年报中创造了另外一套计算方式,将检验行业分为院内检验和院外检验。不过,只要几秒钟,你就会发现这不过是文字游戏。

Quest在2010年代的年报中改变了行业份额估算方式(图片来自Quest年报)

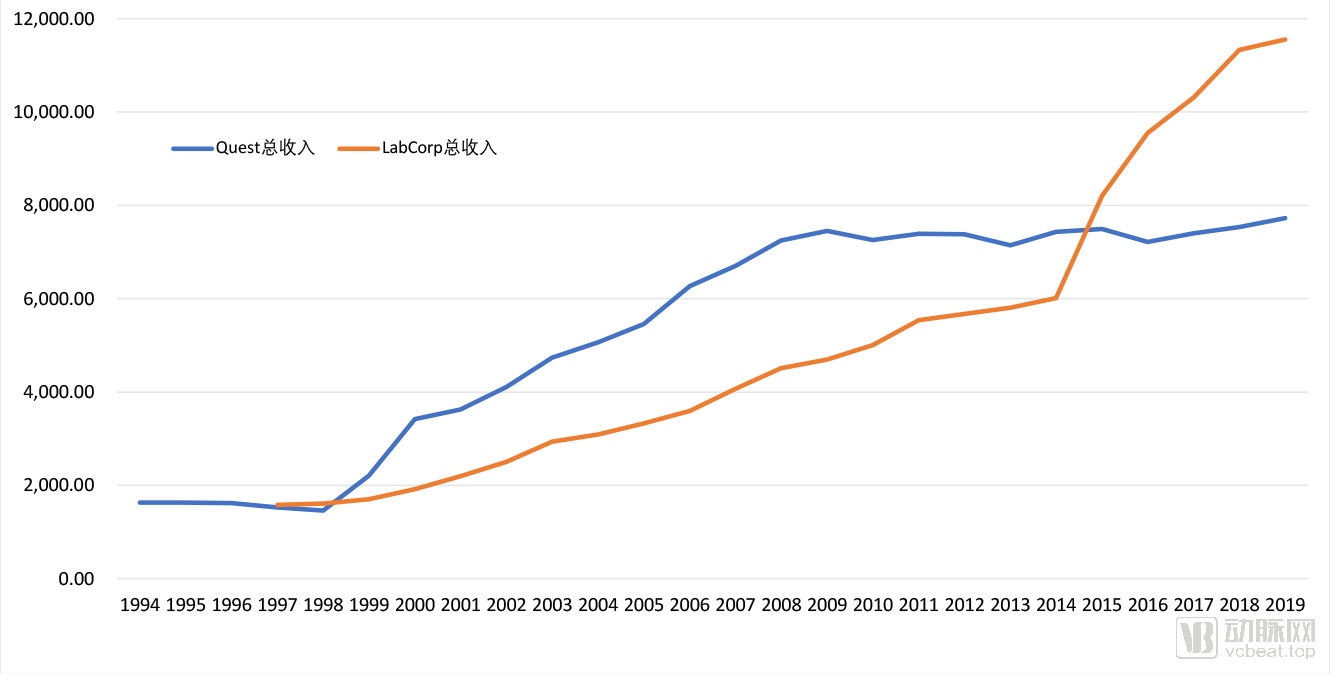

在2009年达到74.55亿美元的营收顶峰后,Quest的业绩在之后几年一直在这一水平上徘徊。天花板效应显现无疑。2015年,其最大的竞争对手LabCorp在完成对科文斯(Covance)的收购后,在收入上首次超越了Quest。

两大检验巨头历年总收入对比(单位:百万美元)

Quest在2012年重新审视了自己的战略。首先,它对用户选择第三方检验机构的标准进行了梳理。

这些标准包括:服务能力和质量、检验结果的准确、速度和一致;价格;保险覆盖;检验的种类和数量;检验中心的数量、便利性和地理位置;检验机构在医师中的声誉;信息化解决方案;员工资质;以及开发新测试的能力。

基于这些因素,Quest提出了“重新增长”的战略目标:1、重新聚焦检验信息服务;2、驱动卓越运营;3、恢复增长;4、精简组织结构促进增长和效率;5、采取严格的资金应用以及通过战略联盟增值性收购。

事实上,落实到具体措施上,Quest做了两件事,其一是做减法,然后是做加法。

第一步,精简成本

首先是精简组织,降低成本。2013年,Quest一口气减少了3层管理层级,减少400-600个管理职位。

2012年,Quest提出持续降低运营费用的计划,提出2014年要在2011年标准上减少5亿美元成本。到了2014年,实际降低了7亿美元的运营费用。

随后,Quest又计划在2017年降低6亿美元成本,即自2011年以来总计降低13亿美元成本。

作为减法的一部分,Quest在2012-2013年连续卖掉了OralDNA唾液检测业务、HemoCure和Enterix的检测产品制造业务,获利约8亿美元。

Quest再次对实验室和检测信息服务进行整合,并推行特许经营,希望能够降低成本,并在保持规模化优势的同时提供精品服务。

当然,Quest并没有开放所有检验业务的特许经营权。其重点集中在心血管、代谢和内分泌;常规体检;传染病及免疫;神经学;肿瘤学;处方药监控和毒理学;运动医学;以及妇科和生殖领域。

第二步,爆买模式开启

加法的第一步便是开启爆买模式。在2016年,Quest更是提出将战略增值性收购作为每年增长1~2%的方式及手段之一。

比起之前十多年,这期间Quest的收购数量让人叹为观止。不过,在收购金额上远没有以往那样动辄十多亿美元的大手笔。

2011年收购Athena Diagnostics(7.4亿美元)和Celera Corporation(3.44亿美元),以及2014年收购Solstas Lab Partner Group(5.72亿美元)是这期间较大手笔的收购。

这些收购使Quest得以获取一些重要的大客户,比如IBM Watson Health、Optum(UnitedHealth集团的分支机构)、SafeWay、AncestryDNA、沃尔玛、Cleveland Clinic、McKesson Special Health、U.S. Oncology Network and Texas Oncology、Montefiore Health System(纽约城区知名的校园保健)达成合作。

尤其值得一提的是Optum,通过首先得到这家分支机构的订单,Quest成功地在2018年重新获得了UnitedHealthcare的长期合同。

Quest还对信息化架构进行了重构,由Care360升级而来的MyQuest应用在2019年已经有8700万注册用户。

通过与Genomic Vision、加州大学、CDC和NIH等企业、学校和机构的合作,Quest也引入了多种新的检验技术。

2012年,STRATIFY JCV抗体ELISA检测服务获得FDA突破性创新认证。这是FDA批准的第一个多形瘤病毒JC病毒抗体检测,用于衡量渐进性多发局部白质脑病这种严重的罕见病发病风险。

所有这些都使得Quest重新实现了增长,2019年,Quest交出了一份靓丽的财报:其总收入达到77.26亿美元,净利润9.06亿美元、11.92亿美元现金流以及运营产生现金12.43亿美元都创下了历史新高。

在收入结构上,Quest也重新聚焦在检验业务上,占据了96%的占比。按照这个比例计算,检验业务带来的当年收入应为74.17亿美元左右。

按照其LabCorp在2019年年报中披露的数据(总收入115.55亿美元,其中60%归属于实验室检验业务)计算,检验业务带来的收入为69.33亿美元。那么,Quest在第三方检验业务上仍然还是当之无愧的老大。

单位:百万美元(每股摊薄收益为美元)

目前,Quest拥有4000辆专业运输车和23架飞机;拥有600多位博士和硕士,1000多项专利和500多项申请中的专利。公司还拥有7000多患者检测点(其中包括2275个自营患者服务中心),全年完成了1.75亿次检测,覆盖美国约90%的被保险人群。

2019,根据《保障医疗保险法案》(PAMA,Pursuant to the Protecting Access to Medicare Act),CMS颁布了2018年根据医疗保险提供的临床实验室检测服务的修订偿付率表。2018年和2019年,CMS将降低临床实验室检测的补偿标准,并计划在20年内再次降低约10-20%

PAMA呼吁根据未来的市场费率调查,进一步修订2020年后的医疗保险临床检验费用表,并计划在2021-23年将报销减少的上限设定为每年15%。

行业普遍认为,PAMA总体上将对实验室检验行业产生负面影响。不过,PAMA的影响范围当然也包括医院附属实验室。这也是Quest的机会所在。

另一方面,以往医院附属实验室往往可以从商保拿到更高的赔付比例,这也是第三方检验机构始终无法抢夺医院附属实验室市场份额的主要原因之一。

不过,这种情况正在改变,随着第三方检验机构服务网络的扩充,以及与商保的合作。目前,商保已经有将重心转移到成本更低的第三方检验机构的趋势。

如果能够应对得当,凭借高质量低成本的行业领先的检验服务,Quest等第三方检验机构也有机会从医院附属实验室中夺取更多的市场份额,从而改变当前的市场格局。