今日,兆科眼科有限公司(简称兆科眼科-B,06622.HK)正式登陆香港证券交易所。兆科眼科此次上市共发行1.236亿股股份,其中国际发售股份7414.05万股,香港发售股份4942.7万股,另有15%超额配股权。

兆科眼科IPO定价为16.80港元/股,高盛及Jefferies为联席保荐人。本次IPO所有款项净额的32%将用于兆科眼科核心产品(环孢素A和ZKY001)的临床开发及商业化,46%将用于其它在研候选药物的持续研发以及商业化,7%将用于生产线扩张,15%将用于业务运营及其他一般企业用途。

兆科眼科是李氏大药厂集团(00950.HK)旗下,一家致力于疗法研究、开发及商业化的眼科制药公司,成立于2016年6月16日,此次IPO后李氏大药厂将继续作为该公司的单一最大股东。

单一最大股东李氏大药厂集团(以下简称集团)成立于1994年,是一家以研究为驱动、市场为导向的香港上市生物医药公司,总部位于香港。

集团主要业务集中于自主研发、生产、销售生物医药产品,涵盖心脑血管、眼科、肿瘤科、妇儿科、精神科、皮肤科、罕见病/重症监护、疼痛管理八大领域。现有5种自研产品上市,超过70个新品研发项目处于不同进展阶段。 集团与美欧、日本等地超过30家著名药企建立战略合作伙伴关系,已引进20余种先进产品上市使用。

兆科眼科董事会主席、执行董事兼行政总裁李小羿博士亦出自李氏大药厂集团,不过李小羿已在兆科眼科上市前辞任李氏大药厂相关职务,全身心投入到兆科眼科的管理与研发中。

李小羿在药物研发及制药公司公司管理及策略规划方面拥有超过25年的经验。除了任董事会主席一职外,李小羿还身兼香港生物科技协会副主席、广州药品研究人员组成的学术及非盈利社会组织广州药学会会长等职位。

此外董事会成员还包括在临床前研究、临床研究及新药注册方面拥有超过13年经验的戴向荣先生,有多家公司成立及经营经验的李烨妮女士,在医疗行业管理及投资方面拥有超过10年经验的张甜甜女士及其它相关领域具有经验的人士。

兆科眼科背靠李氏大药厂,以创新药为导向,高端仿制药与改良型新药综合发展,通过自主研发或许可引进建立了包含25种候选药物的全面眼科药物管线。

兆科眼科在首次公开发售前进行过两轮融资:2019年6月 ,兆科眼科完成A轮融资5千万美元,投资机构包括Coyote、Panacea、Smart Rocket Limited及其他少数权益投资者。全球发售完成后,Coyote将为本公司的主要股东,因此为本公司的关连人士。

2020年11月 ,兆科眼科完成B轮融资1.45亿美元,投资机构包括高瓴资本联属公司(Hillhouse COFL)、TPG Asia、正心谷资本、爱尔眼科国际(香港有限公司)、奥博资本实体集团、Bio Success Investments Limited、Lee’s Healthcare Fund及其他少数权益投资者。

B轮融资投资方正心谷资本表示:正心谷将从研发策略进行梳理,通过正心谷生态圈,介绍潜在的BD合作机会;利用正心谷在资本市场的经验与资源,帮助兆科眼科在资本市场的发展。此外,正心谷在IPO基石融资中继续投资兆科,支持公司的发展。

作为港交所第二家眼药生物科技公司(第一家为欧康维视-B,SEHK:01477),兆科眼科将发展蓝图瞄准眼科药物的原因,或许是因为目前中国眼科药物市场正以迅猛的态势呈指数增长。

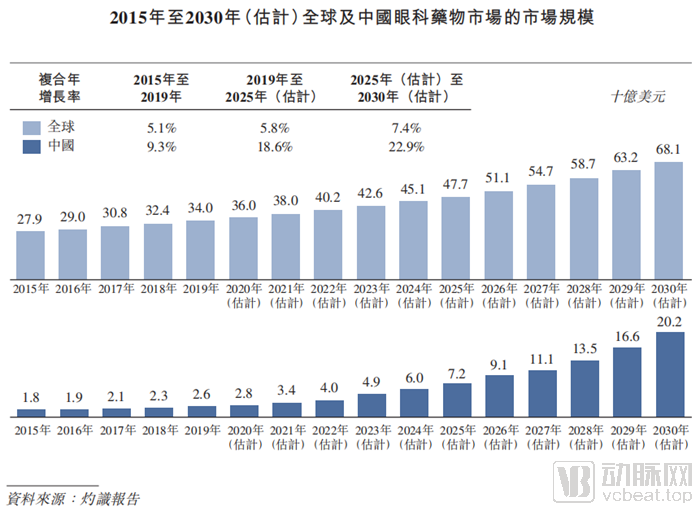

根据招股书资料显示,中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,复合年增长率为9.3%。预计由2019年按复合年增长率18.6%进一步增长至2025年的72亿美元及由2025年按复合年增长率22.9%增长至2030年的202亿美元,超过同期全球眼科药物市场的增长。

中国眼科药物市场与全球眼科药物市场历史及预测规模比较,图源招股书

中国眼科药物市场的主要增长动力及趋势体现在四个方面:

老龄化及环境因素造成的庞大眼科疾病群体

眼科疾病的主要症状通常为慢性,且发病率随著年龄的增长而大幅增加。由于中国人口快速老龄化,加上其他导致眼科疾病患病率增加的变量,例如过度使用电子设备、空气污染及其他风险因素,预计中国庞大的眼科疾病患者群将持续快速增长。

眼科护理需求不断增加

自2015年至2019年,中国每百万人口的眼科就医次数从98人次增加至128人次,眼科护理住院患者数量从4.2百万人增加至6.2百万人。随着生活水平不断改善、眼科护理基础设施的日益成熟及公众对于视力障碍相关的经济、职业、社会、心理负担等意识的不断提高,预计中国眼科护理的需求将持续增长。

政策利好,创新药企业发展迅速

随着创新药与世界同步的发展趋势,中国药改等带来的政策利好推动着创新药开发及推广。以及十三五期间,国家提出全国眼健康规划(2016年-2020年),增加了对眼科护理的资源分配及降低眼科疾病控制及管理的成本。这些政策将加速眼科领域紧急临床需求缺口的新药的审批登记。

患者负担能力及政府对眼科药物报销范围不断加大

随着中国人均年收入快速增长,从而不断提高患者在更昂贵药物(包括创新药)方面的付费意愿及能力。此外,各类疾病(包括眼科疾病)治疗的报销范围扩大,进一步提高对眼科药物的负担能力。

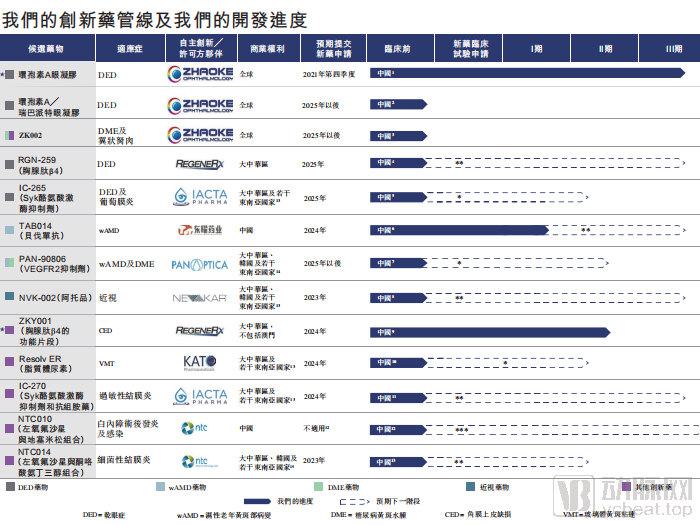

兆科眼科以中国巨大眼科医疗需求为切入口,建立起由13种创新药及12种仿制药(按国家药监局的《药品注册管理办法》分类)组成的全面眼科药物管线。其中,创新药管线包括8种候选药物,获批后均有潜力成为中国市场领先产品;仿制药管线包括6种潜在中国首仿药,将为兆科眼科带来近期现金流量并在商业规模制造及营销方面占据重要优势。

药物管线,图源招股书

兆科眼科管线重心集中于国内五大眼科适应症,即干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼。

干眼症

干眼症是中国乃至全球最常见的眼病之一,它是一种多因素造成的涉及炎症及多种症状的复杂眼表疾病,干眼症中重度病例通常使用抗炎药物治疗。根据资料显示,2019年至2030年,中国乾眼症药物市场规模预计将由430.1百万美元增至67亿美元,复合年增长率为28.4%。

兆科眼科相关创新候选药物有四种,包括:环孢素A眼凝胶、RGN-259、环孢素A/瑞巴派特眼凝胶、IC-265。其中较为值得关注的是兆科眼科自主研发的环孢素A眼凝胶,它是全球最畅销环孢素A化合物中的眼胶,可作为中重度干眼症的基础疗法。

环孢素A眼凝胶是兆科眼科基于环孢素A化合物的治疗干眼症的后期核心产品,预计于2021年第三季度完成进行中的III期试验。与美国批准的首款环孢素A眼药Restasis(为油基乳剂)相比,兆科眼科环孢素A药物是一种创新的水凝胶剂型,能够在眼表更快扩散并停留更长时间。

在相关体外临床前研究中,兆科眼科环孢素A眼凝胶在泪膜及眼表组织中表现出远高于Restasis的局部生物利用度,此外还具有给药次数更少、用药部位无不适感等优点。

湿性老年黄斑部病变

湿性老年黄斑部病变是中国及全球50岁以上人群视力受损及失明的首要原因。资料显示,于2019年至2030年,中国湿性老年黄斑部病变药物的市场规模预计将由241.5百万美元增至35亿美元,复合年增长率为27.5%。

湿性老年黄斑部病变是一种慢性进行性疾病,该病的标准疗法通常为间隔一个月或两个月进行玻璃体腔内注射抗VEGF药物。慢性治疗通常需要4至5年,患者因玻璃体腔内入侵性抗VEGF疗法和高成本的原研药等因素带来了沉重的生活负担。

在此方面,兆科眼科有两款对应药物:PAN-90806,一种新型滴眼液制剂中的抗VEGF制剂,有望大幅降低所需的注射频率,成为湿性老年黄斑部病变的便捷维持疗法;TAB014,为中国首款用于治疗湿性老年黄斑部病变的处于临床开发的贝伐单抗抗体。

糖尿病黄斑水肿

糖尿病黄斑水肿是全球糖尿病患者致盲的首要原因。中国糖尿病患者数量庞大,糖尿病黄斑水肿患病率较高。资料显示,2019年至2030年,中国糖尿病黄斑水肿药物的市场规模预计将由250.0百万美元增至26亿美元,复合年增长率为23.8%。

中国糖尿病黄斑水肿的标准疗法包括抗VEGF制剂及抗炎糖皮质激素(均按规定的频率进行玻璃体腔内注射给药)。兆科眼科目前有两种相关创新候选药物:ZK002,一种采用全新双重作用机制抑制炎症及血管液体渗漏的蛋白;PAN-90806,一种新型滴眼液剂型的抗VEGF制剂。

近视

近视是世界最常见的眼睛疾病之一。资料显示,2019年中国近视患者数量已达到7亿人,占世界近视人口约一半,中国近视药物市场规模预计将在2030年增至30亿美元。其中,162.8百万人为青少年(6至22岁),这些人群可通过药物治疗延缓近视进展。

目前,中国尚无能有效减缓近视进展的有效药物。兆科眼科在研产品NVK-002,一种用于延缓或减慢近视进展的创新稳定剂型低浓度阿托品。作为一种潜在新药,NVK-002具有专有的剂型,能够成功解决低浓度阿托品不稳定性问题。NVK-002也是全球最先进的用于控制近视进展的阿托品候选药物之一,并拥有最广泛的目标患者群体(3至17岁)。

青光眼

青光眼是世界第二大致盲原因。资料显示,2019年至2030年,中国青光眼药物的市场规模预计将由162.7百万美元增至20亿美元,复合年增长率为25.4%。青光眼是一种与高眼压相关的慢性进行性疾病,会导致视神经受损。眼压取决于眼睛内液体产生相对液体流出的平衡。

主要的青光眼药物分为两类:前列腺素类似物(增加液体排出)及β受体拮抗剂(减少液体产生)。青光眼是一种一般不能由任何单一疗法随时间控制的终生疾病,需要联合使用多种药物。兆科眼科在研综合性青光眼药物有7种,包括3种PGA、1种β受体拮抗剂及3种固定剂量组合。

此外,兆科眼科的核心产品还有ZKY001,目前处于临床II期阶段。它通过抗炎作用及刺激上皮细胞迁移治疗角膜上皮缺损。与广泛使用的刺激血管生成并可能引发水肿及炎症的生长因子疗法(如rh-EGF及rb-bFGF药物)相比,ZKY001在临床前动物模型中在减少角膜水肿及抑制眼部异常血管生成方面表现出更好的体内疗效。在一项I期临床试验中,ZKY001还对所有浓度均表现出良好耐受性。

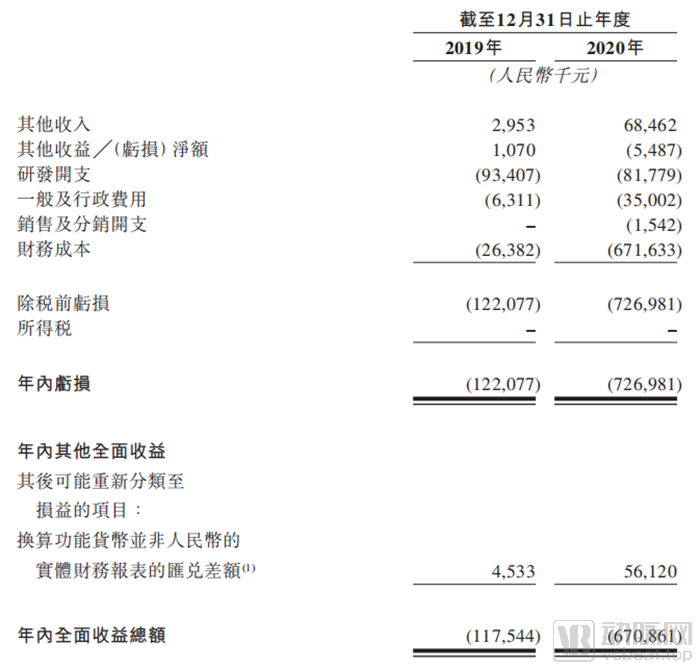

目前,兆科眼科并无任何产品获批进行商业销售,也并无自产品销售产生任何收益。截至2019年及2020年12月31日止年度,兆科眼科分别录得亏损净额人民币1.22亿元及人民币7.27亿元,主要由于公司的研发开支及财务成本(主要指就A系列优先股及B系列优先股赎回金额及转换特征而确认的金融负债的账面值变动)。

图源招股书

兆科眼科产品管线包括处于不同开发阶段的候选药物。核心产品之一环孢素A眼凝胶,目前处于III期临床试验,并计划于2021年第四季度向国家药监局提交新药申请。

此外,另外的核心产品ZKY001于2020年11月开始II期临床试验以评估的疗效及安全性,并计划于2022年下半年启动III期临床试验,预计2024年向国家药监局提交新药申请。

兆科眼科计划未来三年提交九种仿制候选药物的简化新药申请。公司预期于2022年前推出三种仿制药,即贝美前列素、盐酸依匹斯汀及贝美素噻吗洛尔。

近期,兆科眼科与Singapore Eye Research Institute(SERI)签署协议(2021年1月),协议包括使用SERI的临床前模式测试及兆科眼科的化合物共同在眼药研发领域建立合作。2021年2月,兆科眼科与NTC就NTC010的独家许可及分销权利订立许可供应协议,兆科眼科获得在中国分销及销售NTC010的独家许可。

未来,兆科眼科通过内部研究及战略合作伙伴等快速推进创新候选药物的临床开发、监管批准及商业化进程,通过快速商业化仿制药管线建立营销基础并获得市场动能,致力于成为中国以及临近东盟国家眼科医药市场的领导者。