近日,在经历了漫长的讨论与修订后,美国参议院最终以68票赞成、32票反对的结果,通过了《2021美国创新与竞争法案》(The United States Innovation and Competition Act of 2021,USICA),作为《无尽前沿法案》(Endless Frontier Act)的替代修正案。下一步将进入美国国会众议院审议,通过之后由总统签署成为法律。

《2021美国创新与竞争法案》批准在未来五年内,将2500亿美元投入科技产业与发展,包括用于应对中国等国的科技竞争。法案尤其强调了关于基础研究科技创新与技术转化的产业应用。

在基础研究科技创新方面,美国国会将增加两党授权和资助创新的重要性的认识,包括在美国国家科学基金(NSF)和美国能源部(DOE)的研究。与此同时,将创建一个由科学技术政策办公室(OSTP)领导的跨部门工作组,包括美国国家科学基金、美国能源部和美国商务部及其他机构,以协调立法授权的活动和现有活动。

法案责成美国国家科学基金和美国能源部,与跨机构工作组协调,每年审查并在必要时更新十个关键技术重点领域以指导研究和技术开发活动。首次确定的十大关键技术重点领域为:

1.人工智能,机器学习,自动化及相关先进技术

2. 高性能计算,半导体和先进的计算机硬件

3. 量子信息科学与技术

4. 机器人技术、自动化和先进制造业

5. 预防或减轻自然和人为灾害

6. 先进的通信技术和沉浸式技术

7. 生物技术、医疗技术、基因组学和合成生物学

8. 数据存储、数据管理、分布式账本技术和网络安全

9. 先进能源和工业效率技术

10. 先进材料科学

在技术转化产业应用方面,将在美国商务部(DOC)授权一个区域技术中心项目,重点建设区域创新能力。计划在2022-2026财年授权100亿美元用以支持该计划。

详读法案文件可以发现,在应对中国科技战略竞争方面,作为十大关键技术重点领域之一的合成生物学至关重要。美国在各大部门均有所布局。

在今年1月15日,美国总统拜登更是特别点明:中美科技竞争要在人工智能和合成生物学领域保持领先地位。近年来,合成生物学领域俨然已经成为世界各主要科技强国的“兵家必争之地”。

作为21世纪生物学领域新兴的一门学科,合成生物学(Synthetic Biology)是分子和细胞生物学、进化系统学、生物化学、信息学、数学、计算机和工程学等多学科交叉的产物,能够减小工业生产对自然资源、环境条件的依赖,提高经济产出。发展迄今,合成生物学已在农业、生物能源、生物材料、医疗技术以及探索生命规律等诸多领域取得了令人瞩目的成就。

早在2004 年,《麻省理工科技评论》就将合成生物学评为改变世界的十大新技术之一。因其潜藏的巨大发展前景,合成生物学被看作是自DNA双螺旋结构的发现和人类基因组测序两次生物科技革命之后,引领世界的“第三次生物科技革命”。

在系统生物学的基础上,合成生物学通过结合工程学理念,采用基因合成、编辑、网络调控等新技术,来“书写”新的生命体,或者改变已有的生命体,使得人类对于生命本质的认识获得了质的提升。合成生物学不仅唤醒了生物学等传统学科从“认识”走向“创造”的强大生命力,更是推动了生命科学由解读生命到编写生命的跨越。

由此,人类第一次以“上帝视角”去了解生物的进化历程和结构机理,从“格物致知”逐渐跨越到“造物致知”时代。因为应用前景极为广泛,合成生物学已经成为欧美等发达国家争相发展的颠覆性科技领域。

近年来,世界各主要科技强国陆续发布战略路线图支持合成生物学发展,政府部门着力布局合成生物学相关领域方向。

欧盟最早推动合成生物学路线图的制定,其对于合成生物学的投入占到研发总投入的三分之一。2012 年, 英国发布《合成生物学路线图》,对合成生物学进行全面系统的布局。在此基础上,2016 年,英国又发布《英国合成生物学战略计划》。在合成生物学路线图和战略规划的引导下,英国政府还专门成立了合成生物学领导理事会(SBLC),并持续加大对合成生物学的投入和支持。

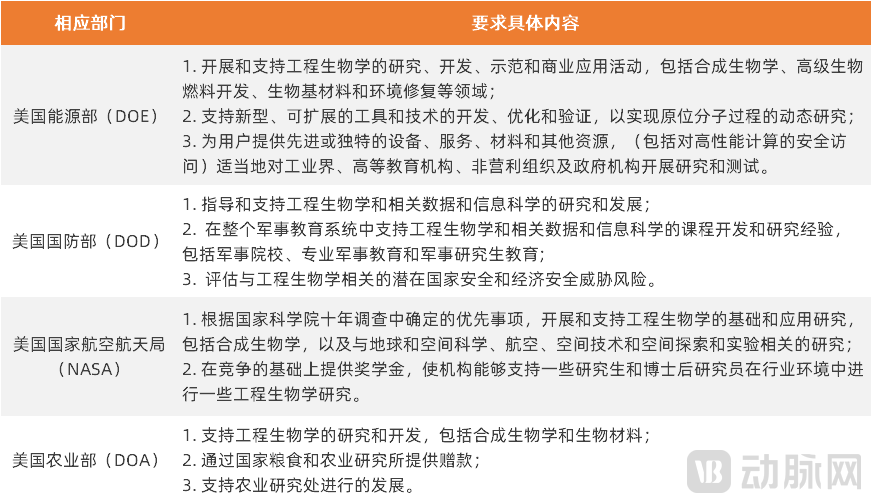

美国政府主要通过美国国家科学基金会(NSF)、国立卫生研究院(NIH)、农业部(USDA)、国防部(DOD)等联邦机构积极支持合成生物学的基础研究和技术研发,2008—2014 年,美国在合成生物学领域研发投入总额为8.2亿美元。

近两年,美国国防部高级研究计划局(Defense Advanced Research Projects Agency,DARPA)对该领域的资助热度不减,先后发布了先进植物计划(Advanced Plant Technologies,APT)、昆虫盟友(Insect Allies)等多项相关的项目,海陆空三军也有相关的项目设置。此外,美国本届政府还采取了任命基因组测序前驱 Eric Lander 担任总统科学顾问和科技政策办公室主任(OSTP),任命诺贝尔奖获得者及合成生物学先驱 Frances Arnold 担任特别顾问等措施。

近日美国参议院对《2021美国创新与竞争法案》的通过,更是再从国家战略的角度体现出美国政府对于合成生物学领域发展的高度重视和“雄心壮志”。

从国务院到科技部、发改委等国家部委,再到各省市级政府,我国同样十分重视合成生物制造的发展及其应用前景,并有持续的规划部署。从科学技术发展的角度,有纲领性的《国家中长期科学和技术发展规划纲要(2006–2020年)》;从产业发展的角度,有“战略性新兴产业发展规划”。此外,科技部和发改委还分别发布了更具针对性的《“十三五”生物技术创新专项规划》和《“十三五”生物产业发展规划》等文件,全方位、多层级、多角度地对合成生物学领域做出了相应的规划和布局。

2021年3月15日,习近平总书记在《求是》杂志上发表《努力成为世界主要科学中心和创新高地》一文,指出“以合成生物学、基因编辑、脑科学、再生医学等为代表的生命科学领域孕育新的变革”。在国家发布的《第十四个五年规划和2035年远景目标纲要》中,明确将合成生物学列为科技前沿领域方向之一。

2021年5月28日,习近平总书记在两院院士大会的讲话指出,在生命科学领域,生物科学基础研究和应用研究快速发展。科技创新精度显著加强,对生物大分子和基因的研究进入精准调控阶段,从认识生命、改造生命走向合成生命、设计生命,在给人类带来福祉的同时,也带来生命伦理的挑战。

过去的十年间,新的使能技术和工作方式加快了合成生物学的设计-构建-测试-学习过程。

DNA 阅读、写作和编辑技术的不断进步、DNA 测序时间和成本的持续降低等以多种方式驱动着合成生物学的发展;合成基因关键原材料(即寡核苷酸)的成本降低推动了市场对合成生物产品的需求;生物铸造厂(平台型生产公司)设计、制造、测试新型微生物的技术水平不断提升,信息学、计算工具等基础设施的快速发展,都极大地拓展了分析和编辑设计基因的能力。

全球气候、资源环境的恶化,也进一步使得市场对于合成生物产品的需求大大上升,市场规模不断扩大。近年来,各国纷纷制定碳中和战略目标。在2020年9月的联合国大会上,中国提出二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。之后,日本、欧盟、美国等也纷纷宣布加大减排力度或明确了碳中和的目标时间。今年两会,“碳达峰”“碳中和”也被首次写入我国政府工作报告,进一步成为网络热词,走入公众视野。

实现“碳中和”,需要能源系统和制造业的颠覆性变革,从化石能源为主转向可再生能源为主,从不可再生碳资源转向以可再生碳资源为主。在此背景下,低碳且具有可持续性发展的生物智造成为各国政府科技变革的主要方向,力求在转型后的新产业当中确立竞争优势。Bioeconomy Capital预测:到2030年,大部分新化学品供应将由生物技术提供;到2040年,生物化学品将在多个竞争领域超越石化产品。

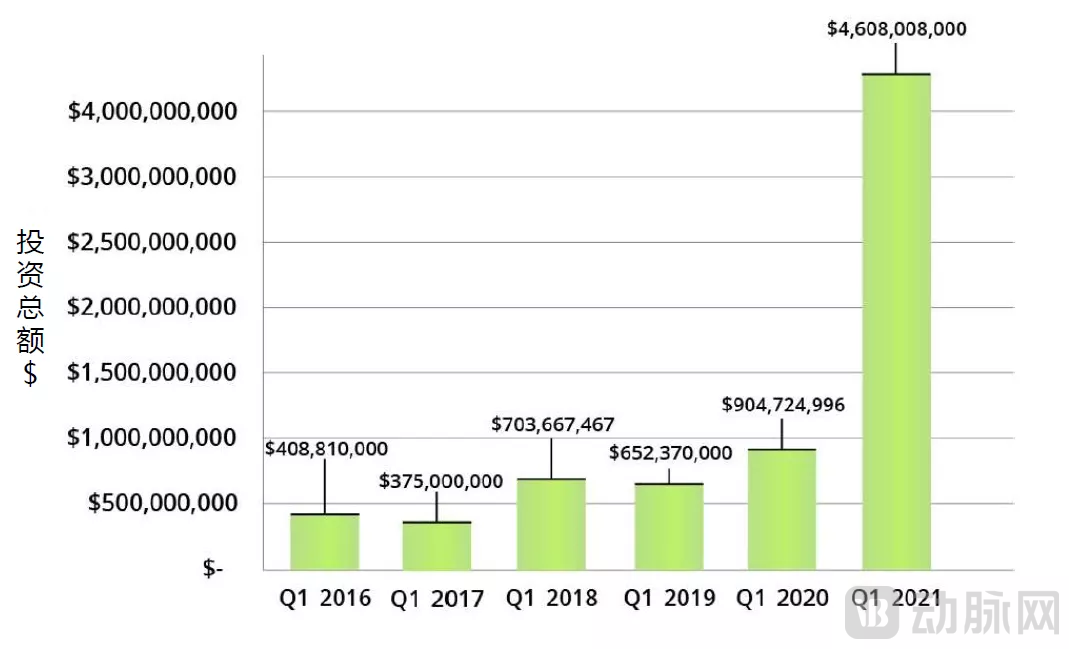

2021年4月7日,合成生物学创新平台(Synbiobeta)发布合成生物学领域 2021年Q1季度市场报告。

2016-2021年Q1季度合成生物学领域的投资总额(图源:Synbiobeta)

报告表示,2021年或将成为合成生物学投资创纪录的一年,预计 2021 年投资可高达 360 亿美元,同比 2020 年Q1季度翻了逾2倍,与 2017 年Q1季度相比翻了逾10倍。

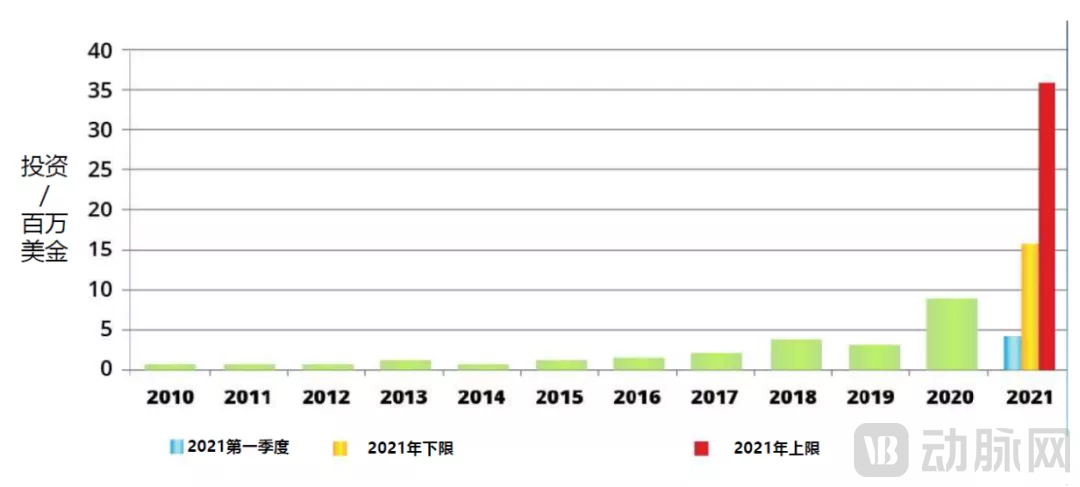

合成生物学领域近年来投资情况及2021年市场投资预测(图源:Synbiobeta)

仅在2021年Q1季度,合成生物学领域的投资就超过了2009-2019年11年的总额,仅略低于2020年全年的投资。如果投资继续保持与Q1季度相同的速度,意味着对合成生物行业的年度投资最低为1680万美元(按Q1季度投资乘以4计算)。

如果投资继续保持2020年每季度的增长率不变,那么 2021年的合成生物学投资将达到360亿美元。2021 年,或将成为合成生物学领域一个史无前例的年份。

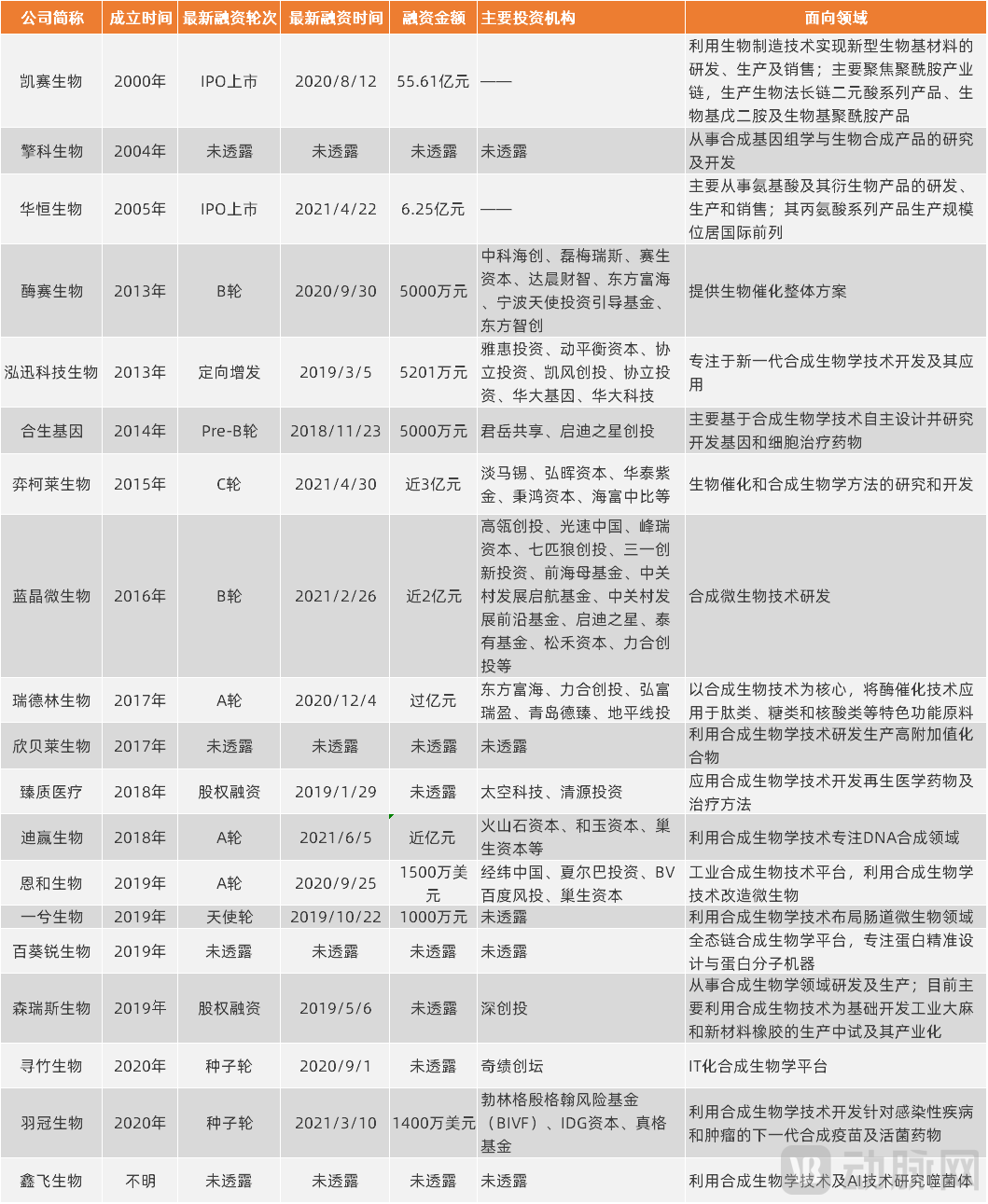

2021上半年,公开披露融资消息的有4家合成生物学初创企业,分别是弈柯莱生物、蓝晶微生物、迪赢生物以及羽冠生物。此外,华恒生物于4月22日登陆科创板。

2021年上半年国内合成生物学领域主要融资事件

华恒生物是一家通过生物制造方式规模化生产小品种氨基酸产品的企业,主要从事氨基酸及其衍生物产品的研发、生产和销售,其丙氨酸系列产品生产规模位居国际前列。该企业开发和应用了以微生物细胞工厂为核心的发酵法生产工艺和以酶催化为核心的酶法生产工艺,替代了传统化工行业的重污染生产方式,实现了利用生物技术生产精细化工产品的技术变革。

据悉,该公司的厌氧发酵规模化生产丙氨酸产品技术已达到国际领先水平,可以有效减少丙氨酸生产过程的能源消耗。和酶法工艺相比,每生产1吨L-丙氨酸就可减少0.5吨二氧化碳排放量。华恒生物与世界知名化工企业巴斯夫、诺力昂等建立了长期、稳定的合作关系,丙氨酸产品全球市场占有率近50%。

从另外4家合成生物学初创企业的融资金额来看,弈柯莱生物、蓝晶微生物2家合成生物学初创企业分别获得近3亿元、近2亿元融资,均创下了当时国内合成生物学领域初创企业融资的新纪录。迪赢生物、羽冠生物作为国内合成生物学领域企业中的创业新星,分别获得近亿元融资,足以瞧见国内投资者对于合成生物学领域未来发展前景的看好,同时也显示出国内合成生物产业开始被广泛关注、其价值潜力开始被深度挖掘。

弈柯莱生物是一家拥有先进合成生物学技术的生物智造企业,主要从事合成生物学方法的研发,并致力于将其应用于规模化生产。目前,该公司已经建立了领先规模的生物资源工程库平台,在生物合成、高性能细胞工厂设计创制以及产品规模化生产上积累了丰富经验。

在酶的设计与改造方面,弈柯莱生物建成了先进的包含20,000+种酶的酶库以及酶的高效设计与改造平台,能够根据催化反应需求利用机器学习预测和筛选酶、并通过高通量筛选与测试对酶的进行快速人工进化。在合成途径与细胞工厂的构建上,该公司建成了包含20+种模式菌株的完备底盘细胞库和包含50,000+种元件的基因元件库,储备了大量优质生物工程资源,实现了在细胞内直接进行生物合成途径组装,利用基因元件驱动合成目标分子的“智能细胞工厂”构建。

据悉,弈柯莱生物目前处于上市辅导期,拟申报科创板上市,或将在近两年内加入凯赛生物、华恒生物一类合成生物学上市公司的阵营。

作为一家基于合成生物技术从事分子和材料创新的初创公司,蓝晶微生物致力于设计、开发、制造和销售新型生物基分子和材料,其中包括在所有自然环境中均可自发完全降解的生物材料PHA、可有效缓解焦虑的功能饮料成分和补偿人体常见代谢缺陷的新型功能益生菌等,从而帮助消费品、医疗保健、农业环保和电子电气等众多行业的B端头部客户在行业内开展差异化竞争。蓝晶微生物的研发平台覆盖了分子结构设计、微生物菌株开发、小试与中试生产、材料改性加工等实现产品定制化开发所必需的全部环节。

据该公司估算,现有研发平台和后续生产设施的70%-80%可在不同产品管线中复用,这将呈数量级地压缩后续产品管线的研发成本和产业化落地周期。蓝晶微生物表示将以PHA的规模化生产为起点,在生物基分子和材料上持续发力,不断加注研发创新能力,以确保未来每年能向市场投放一个新产品。

迪赢生物专注于合成生物学领域底层技术的超高通量新一代DNA合成,是国内少见的拥有超高通量DNA合成能力的企业。该公司拥有自主知识产权的DYHOW1A,2A和3A的合成平台,基于这些平台拓展了高通量寡核苷酸池合成、高通量全基因序列合成平台、高通量NGS探针合成、全合成抗体库与抗体优化四条产线,推出了多款优质独创产品。

利用半导体行业工艺,迪赢生物对3D喷墨打印技术进行了独立研发,突破了微米级芯片表面图案化处理、高密度皮升级墨滴控制、专利的墨水配方和并行无模板蚀刻技术、二代合成化学优化和Flowcell控制等关键核心技术,成功开发出了自主知识产权的3D喷墨打印超高通量原位DNA合成平台,合成长度更长、成本更低、错误率更低。合成长度可达300nt,每个碱基的合成成本比传统合成低3个数量级以上,错误率低于1/1000。

羽冠生物(Delonix Bioworks)通过利用合成生物学技术,正在开发针对感染性疾病和肿瘤的下一代合成疫苗及活菌药物。该公司利用其合成生物学和抗原发现平台对病原菌进行理性化设计和再编程,从而开发出更安全有效的疫苗。羽冠生物的首个产品管线是针对耐药细菌的合成疫苗项目。新进获得的融资将加速羽冠生物对于其合成生物学疫苗平台的建设以及将合成疫苗项目推向临床试验阶段。

国内合成生物学领域主要初创企业(动脉网整理)

(本表仅纳入对外宣传为合成生物学企业的公司,不包括国内mRNA领域和基因编辑领域企业)

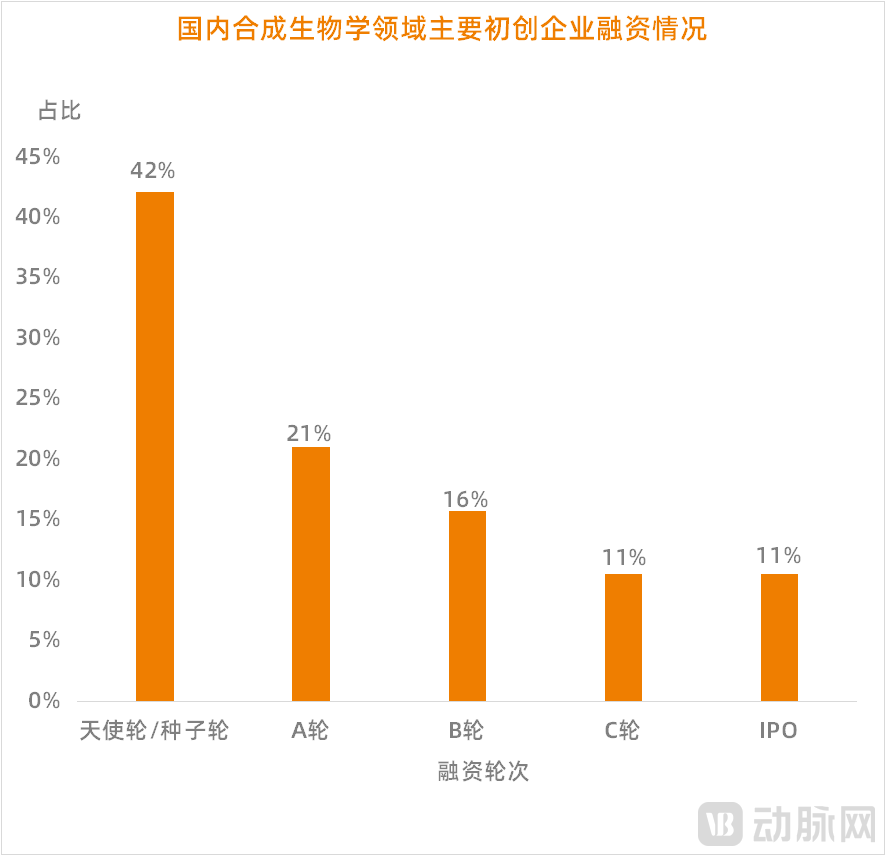

国内合成生物学领域主要初创企业融资情况一览(动脉网制图)

从融资轮次来看,我国合成生物学初创企业大多处于早期融资阶段:处于天使轮/种子轮阶段的企业最多,总体占比42%;其次为A轮,企业占比21%;处于B轮融资阶段的企业占比为16%;处于C轮融资阶段及以后(包括IPO)阶段总占比22%。

合成生物学领域无疑发展潜力巨大,但目前仍处在技术发展和产业试错的相对早期阶段。合成生物学在技术方面的基础研究、自动化平台建设及行业标准都仍需要进一步的发展完善。产业方面,国内最早起步的公司会较为艰苦,追赶国际企业仍需时日。

令人高兴的是,我国政府近年来持续大力扶持合成生物学产业发展,出台了一揽子鼓励政策并积极联合高校和科研院所进行合成生物学配套设施的建立以推进中国合成生物学产业蓬勃发展。

从科技部“973”计划设置的10 个合成生物学专项、“863”计划启动的“合成生物学”重大项目,到《“十三五”国家科技创新规划》与《“十三五”国家基础研究专项规划》,国家政府部署了众多包括合成生物学在内的战略性前瞻性重大科学问题和前沿关键技术的研究。

中国的一些高校和研究院所相继成立了相关研究中心(实验室),逐步建立了若干交叉研究平台和队伍,如中国科学院成立的合成生物学重点实验室,北京大学、清华大学等组建的相关学科交叉中心。

由于合成生命体往往具有高度复杂性,决定了其需要海量的工程化试错性实验,即需要快速、低成本、多循环地完成“设计—构建—测试—学习”这一闭环。而海量的工程化试错实验远远超出传统的劳动密集型研究范式的能力范畴。推进生产设备与生产线智能化,通过引进各类符合生产所需的智能装备,建立基于信息物理系统的车间级智能生产单元,提高精准制造、敏捷制造能力,自动化设施是合成生物学研究的加速器。

为了有机融合BT与IT、科技与产业、科研与教育,推进合成生物学技术快速取得突破和助力合成生物学初创企业快速发展,国家各级政府积极参与到合成生物学的基础设施和创新平台建设,如天津市人民政府与中国科学院计划共建的“国家合成生物技术创新中心”、深圳市规划的“合成生物研究重大科技基础设施”等。

国家合成生物技术创新中心(National Innovation Center for Synthetic Biotechnology)是科技部批复建设的第三家国家技术创新中心,于2019年12月开工建设,计划于2021年底投入使用。该中心旨在形成合成生物技术创新的大联合、大协同、大网络,打造我国合成生物领域战略科技力量,包括科学研究、技术开发、创新创业、科教融合、综合管理与生活服务等区域。

合成生物研究重大科技基础设施作为深圳市光明区科学城建设优先启动和布局的重点项目之一,项目设备总投资近10亿元,是合成生物领域全球首个启动筹建的大型基础设施。该项目旨在助力生物技术公司跨过创业“死亡谷”,打破研究机构与初创企业的空间壁垒,有效突破初创企业缺乏设施和技术平台的瓶颈,缩短原始创新到产业转化的时间周期,探索打造一种新的科技与产业对接模式——“楼上楼下创新创业综合体”。今年1月,合成生物研究重大科技基础设施主体大楼正式封顶,预计在2023年初实现竣工验收及交付。

这些联合建立的平台设施,将探索更高水平的合作机制,提供全方位服务,推进合成生物的学科技与产业实现新突破。

总的来说,我国生物制造产业虽然起步较晚,但近年来发展迅速,以低成本、大规模等优势取得了部分大宗产品在产量、规模上的市场优势,在创制生物经济新路线和推动传统化工产业技术升级等应用研究方面已有一定基础,在部分关键产业领域生物炼制技术成熟度方面已走到前列。

就生物发酵产业领域而言,我国正在加速由发酵工业大国向发酵强国转变,产业发展平稳,产品产量于2018年达到2961.6万吨,总产值2472亿元,新型发酵产品品种和衍生新产品持续增多。生物基材料单体与聚合物产业领域,已经形成以可再生资源为原料的生物材料单体的制备、生物基树脂合成与改性、生物基材料应用为主的生物基材料产业链,已建成产能约2万吨生物基1,3-丙二醇、生物基丁二酸的生产线。聚乳酸(PLA)年产能1万吨,位居世界第二。聚羟基脂肪酸酯(PHA) 年总产能超过2万吨,产品类型和产量国际领先。

生物能源方面,自2017年《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(简称“实施方案”) 公布以来,我国燃料乙醇发展规模迅速扩大。作为世界上第三大生物乙醇生产国和应用国,仅次于美国和巴西,目前已建成产能500万吨,在建产能合计超过300万吨。

同时,我们也应该正视不足:当前生物制造产业的核心层面仍然存在短板,表现为关键核心技术和前瞻技术储备不足、核心装备研发落后、市场化程度低、竞争力不足。美国、丹麦、荷兰、日本等国的企业在酶制剂等现代发酵行业中处于技术垄断地位。我国在大宗发酵产品(氨基酸、有机酸、维生素等) 等具备规模优势的产业领域普遍存在工业生产催化剂知识产权侵权的隐患。丙二醇、尼龙等重大化学品也遭遇全方位的专利封锁,尚未打破杜邦等国外大型化工集团的垄断。与发达国家相比,我国科技战略架构、底层核心技术、关键装备还存在差距,产业发展仍面临巨大挑战。

但挑战亦是机遇,中国合成生物学产业目前正处于发展初期,市场机遇巨大,我们可以看到众多合成生物学初创企业正在如雨后春笋般出现并积势而起。另一方面,国内众多优质资本也已经预见到合成生物学未来的巨大发展前景并纷纷开始投掷重金布局该领域,这从2021年上半年几笔规模较大的融资交易就可见一斑。合成生物学产业的未来发展十分可期。第三次生物科技革命的旋风,才刚刚从中国刮起。

参考引用资料:

1.刘晓, 曾艳, 王力为, 周光明, 熊燕. 创新政策体系保障合成生物学科技与产业发展. 中国科学院院刊, 2018, 33(11): 1260-1268

2.谭天伟, 陈必强, 张会丽, 等. 加快推进绿色生物制造助力实现“碳中和”[J]. 化工进展, 2021, 40(3): 1137-1141.

3.吴晓燕, 丁陈君, 陈方, 郑颖, 宋琪. 合成生物学专利态势分析[J]. 科学观察, 2020, 15(1): 11-21 doi:10.15978/j.cnki.1673-5668.202001002