2021年6月21日,鹰瞳科技(Airdoc)向港交所正式提交申请版招股书。作为一家成立6年完成7轮融资,融资总额超过8亿元人民币,且手握NMPA AI Ⅲ类证的明星公司,鹰瞳科技的一举一动都为行业关注。动脉网(微信号:Vcbeat)也在第一时间对申请版招股书进行了解读。

在多个公开场合,包括在本次招股书的董事长函件中,鹰瞳科技创始人兼董事长张大磊都提到创立鹰瞳科技的初衷——2015年,因为家人被漏诊错过最佳治疗窗口,张大磊决定与伙伴们一起创立鹰瞳Airdoc。

在某次媒体的专访中,张大磊曾提到公司Airdoc有着美好的寓意,希望好的医疗服务像空气一样,让每个人都能拥有。同时,也希望其产品成为个人生活中必备的部分。

但事实上,我国目前健康服务资源短缺,随着老龄化程度加重,我国慢病人数越来越多。以最为常见的糖尿病为例,2020年全球20岁至70岁群体共有4.63亿名患者;其中,中国18岁以上糖尿病患者数量高达1.243亿人。

导致糖尿病患病率高的重要原因是患者对其关注度不足,没有定期进行相关筛查,从而错过了最佳诊断和处理病症的时期。总体来说,我国大众对糖尿病本身存在知晓率低、诊断率低、治疗率低、治疗达标率低的问题,进行规范化并发症筛查的比例更低。据估算,我国糖尿病知晓率仅为43.3%,控制率更仅有32.2%。

此外,我国糖尿病呈现快速增长趋势。根据弗若斯特沙利文的资料,中国糖尿病估计患病率由2008年的9.7%增至2020年的11.2%。由于早期糖尿病视网膜病变通常无症状,2020年,中国仍有约90%的糖尿病视网膜病变病例(估算超过3360万人)未能确诊,确诊率低于10%。

基于此背景,鹰瞳科技将目标设立为成为最大的人工智能辅助慢性病管理解决方案提供商,为大量用户提供人工智能视网膜影像识别的早期检测、辅助诊断,为健康人群提供健康风险评估解决方案。

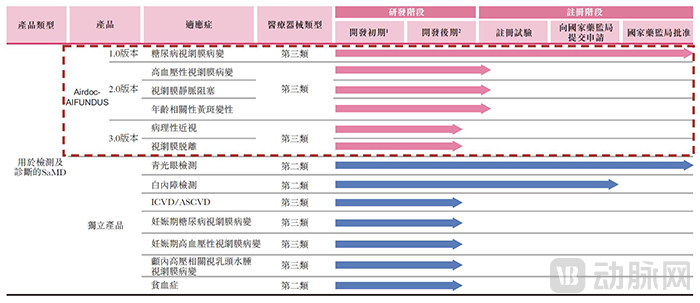

从招股书可见,鹰瞳科技的产品线包括三大部分:用于检测及辅助诊断的人工智能医疗器械软件(SaMD,Software as Medical Device)、健康风险评估解决方案和独有硬件设备。其中,尤以Airdoc-AIFUNDUS解决方案代表的SaMD是鹰瞳科技最为知名的产品线。

鹰瞳科技三大产品线(图片来自招股书)

Airdoc-AIFUNDUS解决方案以视网膜影像、多模态数据分析以及人工智能深度学习算法改进了慢性病传统的早期检测及辅助诊断方式,在医疗机构和大健康服务机构中实现对慢性病的无创、准确、快速、高效且可扩展的慢性病检测及诊断。

该方案最大的特点是可以通过视网膜发现疾病早期在视网膜上的异常表现,对于疾病的早发现、早干预起到重大促进作用。通常来说,患者只需要花1分钟左右时间进行眼底拍照,很快就能拿到一份包含多种疾病风险的评估报告。

医生可在提供诊断及医疗建议时参考该报告,也可参考该报告决定是否有必要转诊至其他科室进行复诊。

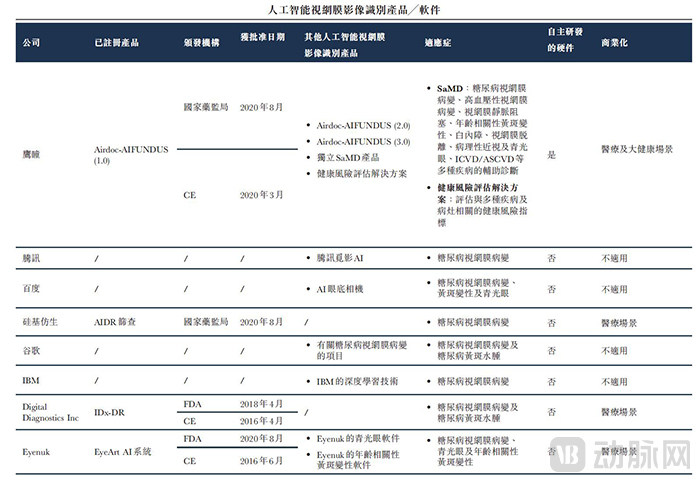

Airdoc-AIFUNDUS (1.0)是一款人工智能的SaMD,通过糖尿病视网膜病变这一糖尿病患者最常见的并发症实现对糖网的辅助诊断。2020年8月,Airdoc-AIFUNDUS获得NMPA(国家药监局)颁发的第三类医疗器械证书,成为首批获批的人工智能视网膜影像识别辅助诊断产品之一,并得以在医院正式使用。

以此为契机,鹰瞳科技将Airdoc-AIFUNDUS方案的适应症进行了扩充。包括2.0和3.0方案。Airdoc-AIFUNDUS (2.0)主要用于辅助诊断高血压性视网膜病变、视网膜静脉阻塞及年龄相关性黄斑变性。Airdoc-AIFUNDUS (3.0)则用于辅助诊断病理性近视及视网膜脱离。

根据招股书披露,2.0方案计划于2021年下半年开始多中心临床试验,并于2022年上半年向国家药监局申请新适应症的注册批准。3.0方案的进度稍慢,计划于2022年下半年开始多中心临床试验,并于2024年上半年向国家药监局申请新适应症的注册批准。

根据弗若斯特沙利文的资料,这几种适应症的潜在患者将在2030年分别达到6210万人(高血压性视网膜病变)、950万人(视网膜静脉阻塞)、5230万人(年龄相关性黄斑变性)、3230万人(病理性近视)及15万人(视网膜脱离)。

除了Airdoc-AIFUNDUS,鹰瞳科技还开发了其他SaMD,用以覆盖青光眼检测、白内障检测、ICVD、ASCVD、妊娠期糖尿病视网膜病变、妊娠期高血压性视网膜病变、颅内高压相关视乳头水肿视网膜病变及贫血症等疾病。

其中,青光眼检测SaMD已于2020年6月获得了二类医疗器械注册证。白内障检测SaMD则已于2021年4月提交二类医疗器械注册证申请,或将获批。

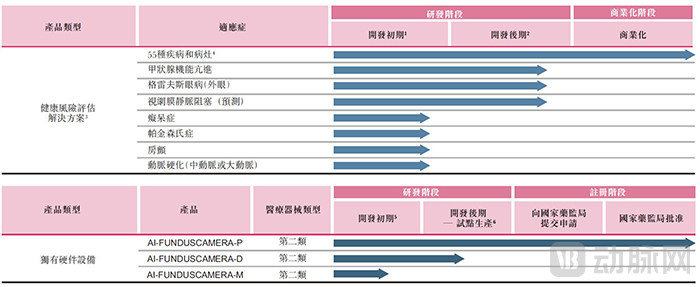

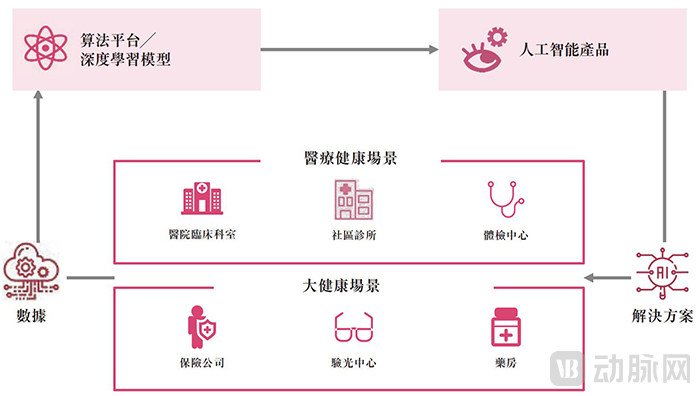

健康风险评估解决方案则主要为用户提供基本的健康评估并检测风险指标,可解决在医院、社区诊所、体检中心、保险公司、视光中心及药房等场景的全人群用户对健康服务的各种需求。

为了与上述软件方案配合,鹰瞳科技的产品线中还包含了3款自主研发的眼底相机(AI-FUNDUSCAMERA-P、D及M),从而实现效果更好的软硬结合解决方案。其中,P系列已于2021年3月获得了第二类医疗器械注册证,其他两款也计划于2022年上半年(D系列)和2023年下半年(M系列)提交二类证申请。

从鹰瞳科技的产品线不难看出,其在提供人工智能视网膜影像识别的早期检测、辅助诊断及健康风险评估解决方案方面具有强劲的竞争力,不仅是市场领导者及先行者,也通过出色的产品性能不断获取医疗器械注册审批,及融合自主研发的软硬件一体化解决方案打造出了重重护城河,将这一市场的准入壁垒提升到了一个相当的高度。

鹰瞳科技在同领域中具有突出的竞争力(图片来自招股书)

在多个公开场合,鹰瞳科技创始人兼董事长张大磊都曾务实地提到正确判断市场需求,也就是医生与患者的真实需求及场景至关重要;同时,是否有实际的付费也是一个判断需求是否真实的关键指标。

在招股书的董事长函件中,张大磊明确鹰瞳科技的产品线将优先选择符合以下三个条件的领域:第一,已经被列入各国医学指南和专家共识,但由于学习门坎太高导致掌握的医生数量少,同时用户群体广阔、医患比悬殊,导致供需矛盾强烈的领域。第二,可以通过随机对照双盲临床试验来验证、在算法上可以做到不亚于人类优秀医生、可重复可检验可量化的领域。第三,能在真实世界的实际使用场景下给每个用户创造价值提供服务的领域。

这种稳健务实的作风使得鹰瞳科技自创立以来就备受关注。自2015年创立以来,鹰瞳科技在6年时间完成了7轮融资,融资总额超过8亿元人民币。作为一家只专注于医疗领域的人工智能企业,这一成绩令人侧目。

| 日期 | 轮次 | 融资金额 | 投资机构 |

| 2015-11-17 | Pre-A | 750万元 | 九合云腾、智朗广成 |

| 2016-10-10 | A轮 | 2500万元 | 搜狗信息、九合云腾、智朗广成 |

| 2018-2-22 | B轮 | 1亿元 | 亚东北辰、搜狗信息 |

| 2018-11-30 | B+轮 | 1.85亿元 | 平安医疗科技、中信资本、中证投资、开研明致、睿智信 |

| 2020-10-23 | C轮 | 1.8亿元 | 产研中翔、新余航能、光大健康、三生国健 |

| 2020-12-29 | C+轮 | 6千万元 | 芳华投资、阿那亚控股 |

| 2021-4-30 | D轮 | 2.44325亿元 | 礼来亚洲基金(LAV)、清池资本、OrbiMed、富汇创世 |

鹰瞳科技历年融资情况

值得一提的是,经历多轮融资后,亚东北辰、平安医疗科技和世纪思速是其中除联合创始人以外的几个最大股东。它们分别代表了上海复星、平安集团和搜狗信息。这也意味着鹰瞳科技未来可从这几个大股东带来的顶级资源中获益,实现快速成长。

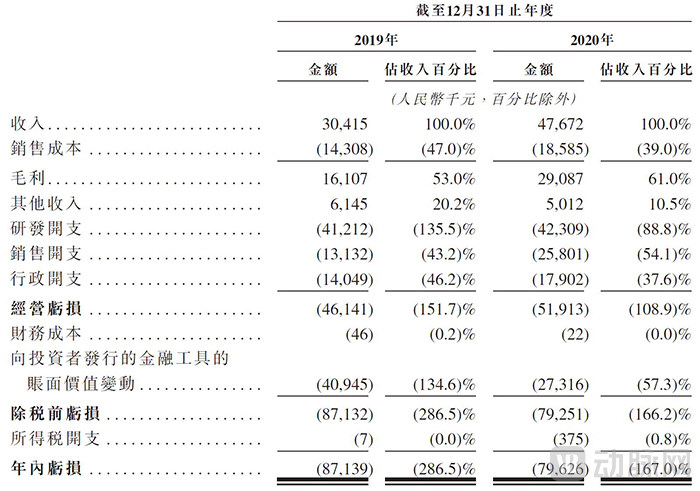

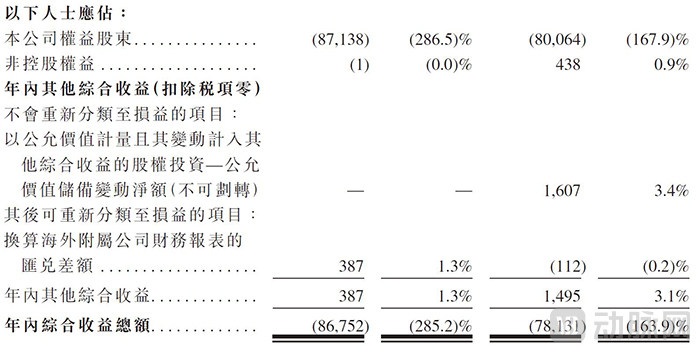

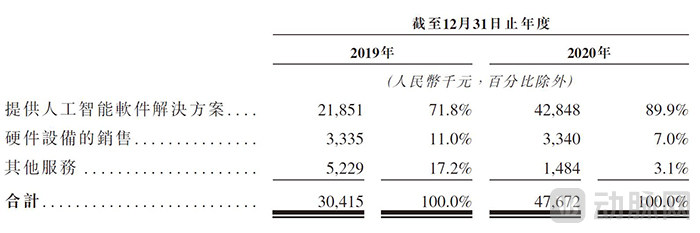

根据招股书的披露,鹰瞳科技在2020年销售收入达到了4767.2万元人民币。即便受到新冠肺炎疫情影响,线下服务在较长时间内都处在停摆或限流状态,2020年的销售收入相比2019年的3041.5万元收入,也大幅增长了56.7%。2020年,鹰瞳科技获批的几张医疗器械注册证显然也带来了强力的推动作用。考虑到其注册证皆为2020年年中拿到,距离2020年12月31日的截止日期时间不长。2021年其财报有可能将比现在更上一层楼。

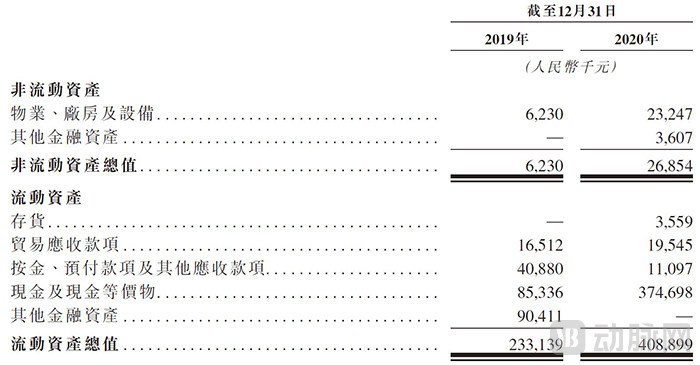

鹰瞳科技2019-2020年财报(图片来自招股书)

鹰瞳科技收入细分(图片来自招股书)

从招股书披露的财报来看,鹰瞳科技的收入有较高含金量。其主业人工智能解决方案在2020年实现收入4284.8万元,在整个收入的占比中高达89.9%。相比2019年该业务收入71.8%的占比大幅提升,并且在收入金额上实现翻番。这一数据进一步印证了获得NMPA注册证对于医疗AI收入的巨大推动。

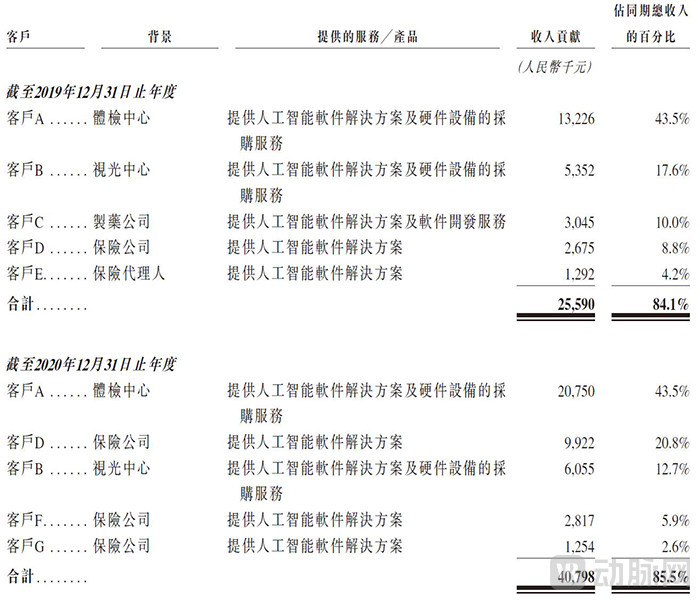

鹰瞳科技的五大客户占收入比重较高(图片来自招股书)

值得一提的是,鹰瞳科技目前的客户来源比较集中,来自前五大客户的总收入占比较高,分别占收入的84.1%(2019年)及85.5%(2020年)。其中,来自最大客户某体检中心的收入占比在2019年和2020年均为43.5%。

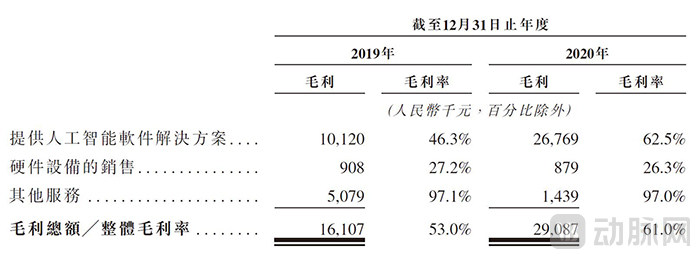

与同类型企业相比,鹰瞳科技的毛利率有不错的表现(图片来自招股书)

而在毛利率上,鹰瞳科技的人工智能业务在2020年实现了62.5%的毛利率,相比一年前该业务46.3%的毛利率大幅提升。与其他人工智能企业披露的毛利率相比,鹰瞳科技的这一毛利率表现属于较好的水准。考虑到不同于其他人工智能企业,其仅针对医疗领域,这一表现更加难能可贵。

当然,与几乎所有的人工智能初创企业一样,鹰瞳科技目前还未实现盈利。但经历2020年业务的强劲增长,其年内亏损已从2019年的8713.9万元减少到2020年的7962.6万元。与此同时,在经历了最新一轮融资后,其账面尚有超过3.7亿元现金,足以支撑一段时间内的运营。

鹰瞳科技账面现金流充足(图片来自招股书)

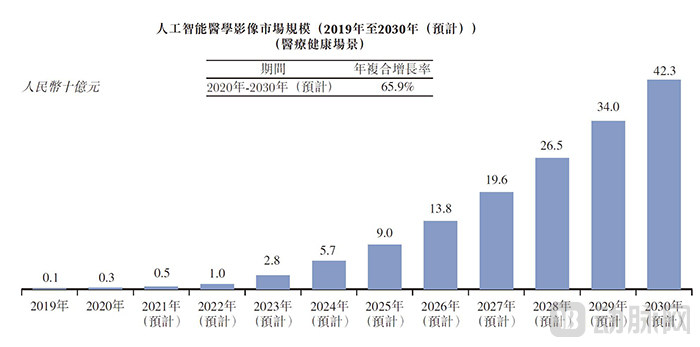

我国人工智能医学影像市场近年来发展迅速,估算其市场规模将从2020年的3亿元增至2030年的923亿元,年复合增长率为76.7%。其中,用于协助医生进行疾病检测及诊断的辅助诊断市场规模在2020年约占人工智能医学影像市场的86%。

人工智能医学影像医疗健康场景市场规模(图片来自招股书)

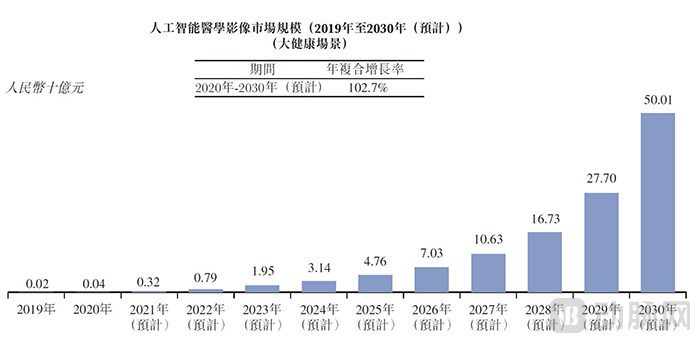

人工智能医学影像大健康场景市场规模(图片来自招股书)

同时,在大健康场景中,人工智能医学影像主要用于健康风险评估。目前,尚有大量需求未被满足,预期2020年至2030年这部分市场将以102.7%的年复合增长率,甚至比较医疗健康场景中人工智能医学影像成长速度更快。

人工智能医学影像总市场规模(图片来自招股书)

毫无疑问,这是一块巨大的市场,但长时间以来,医疗人工智能企业却获利艰难。一个重要的原因便是我国严格的监管——在未获得医疗器械注册证之前,医院不能采购相应的产品。这导致医疗人工智能的推动一度陷入停滞。

随着2019年底,NMPA发出第一张人工智能三类证,这一困扰行业的难题已经得到了极大的缓解。

其次,选择合适的适应症对于医疗人工智能企业来说也至关重要。在早期,不少企业扎堆各种结节筛查,但实际的需求情况与之有一些差别。包括糖尿病及心血管疾病在内的慢性病是60岁以上人群的常见死因。许多慢性病,如糖尿病、高血压及心脑血管疾病,会在视网膜上留下明显的线索。通过使用视网膜成像技术检测该等线索,医生能够以更低的成本更早、更成功地治疗潜在疾病。相比之下,这些领域的市场空间可能更加广泛。

鹰瞳科技之所以创立以来获得热捧,正是因为同时满足这两个条件。那么,在完成第一阶段任务以后,鹰瞳科技又将如何“乘胜追击”呢?

招股书披露,鹰瞳科技将采取五大策略来布局未来。首先是提升市场知名度,加强其在医疗健康场景中的影响力。迅速提高其方案在医疗健康场景的渗透率直观重要。鹰瞳科技将在未来首先覆盖中国具有较强行业影响力的大医院,通过设立人工智能视网膜影像识别的诊断工作站,逐步扩展到基层医疗机构,以解决目前大多数基层医疗机构缺乏对慢性病诊断能力的实际情况,从而扩大销售。受此影响,其2020年其销售费用金额及占比均有明显提升。

第二,继续扩大其在按终端客户需求定制的大健康场景中的渗透。从实际付费方的角度出发,鹰瞳科技计划提升健康评估解决方案对保险公司、视光中心及药房等付费方的吸引。通过进一步扩大健康风险评估解决方案的疾病和病灶覆盖范围,以及开发可监测及评估被保险人的长期健康状况和慢病风险帮助保险公司了解客户健康状况并提供定制化保险产品。

除此以外,基于个人及家庭的健康监控应用、通过政府资助的医疗健康项目与政府进行合作等可以进一步扩展其解决方案在大健康场景中应用的策略也必不可少。

第三,快速推进产品组合的开发,以丰富旗下人工智能视网膜影像识别的早期检测、辅助诊断及健康风险评估解决方案。鹰瞳科技将继续专注于研发、注册及商业化,进一步强化旗下产品组合。

第四,继续投资研发技术改善深度学习算法、数据能力及服务可扩展性。从招股书数据来看,鹰瞳科技是一家相当重视研发的企业,2019年其研发投入占收入占比达到135.5%,研发强度较高。2020年研发费用变化不大,尽管随着收入增加其研发投入占比被有所下降,仍然达到了88.8%这一较高的强度。

目前,鹰瞳科技拥有134项专利及专利申请,包括国内的22项获授专利及112项专利申请,以及6项已发布的PCT申请。此外,该公司还在国内拥有50项获授软件著作权。

第五,战略性地寻求合作、投资及收购机会,以推动长期增长。鹰瞳科技健在未来通过合伙、合作、投资及收购机会,实现横向及纵向业务整合。横向选择与专门从事心血管及神经疾病领域的人工智能技术公司合作;纵向则专注于原材料公司、生物传感器公司及医疗器械生产商,进一步增强其一体化解决方案。

作为备受关注的医疗人工智能企业,鹰瞳科技一旦上市其表现将会如何?是否会创下医疗人工智能的纪录?我们也将拭目以待。