7月27日,一家名为华瑭医疗的全球医疗器械商业化解决方案提供商默默向港交所递交了招股说明书。尽管给自身的企业定位相对冗长,华瑭医疗提供了3个颇为亮眼的数字:全国第二大跨境高值医疗器械商业解决方案平台、国内最大眼科进口商业解决方案平台、市场份额是第二名的3倍。

显然,华瑭医疗给自己的定位是小而美的细分领域龙头。这个领域究竟实现什么功能暂且不表,华瑭医疗的背景已经充满了故事性。

华瑭医疗是被PE收购之后,借力投后服务走上新的成长轨道的为数不多的案例。它的前身是著名国际贸易商大昌洋行旗下的医疗保健业务,2018年被国内顶级投行华平投资收购,2019年正式更名为华瑭医疗,经营范围也从保健品品牌为主快速拓展与以高值医疗器械为主。具体而言,从2018年到2020年,华瑭医疗的医疗器械相关业务收入从2亿元出头增长到超过5亿元,2021年前5个月即实现了上一年全年的医疗器械收入,相关业务占总收益比重则从28.9%一路上涨到71.2%,体现出强劲的生命力。

2018年初,华平投资董事熊超曾判断,华瑭医疗所在的赛道,甚至华瑭医疗本身,会成为医疗企业行业的隐形冠军。“中国人均医疗器械支出只有美国的1/9,正进入快速发展通道。华瑭医疗提供市场拓展服务,是医疗器械市场的基础设施,是医疗器械企业的‘手、脚和眼睛‘。”由此,熊超说服团队和华瑭医疗,让华平资本全资控股。

入主后,华平投资不断给华瑭医疗导入医疗和供应链资源,推动业务流程的标准化和数字化,这个由90%大昌洋行医疗保健旧部转化而来的团队,也快速适应新的节奏,一跃成为细分领域龙头。招股书显示,华瑭医疗正在为28个品牌合作伙伴提供服务,包括爱尔康、MicroVention、Illumina、施乐辉、罗氏、雅培及宝洁(可丽蓝)等,服务方式以分销为主,代理的产品覆盖了眼科、体外诊断、骨科、心脏科、神经科、产妇、血管外科、内分泌科、呼吸科等专科的高值医疗器械需求。此番上市前,华瑭医疗已经剥离保健品经营业务,专注于高值医疗器械的商业解决方案。

细看业务,华瑭医疗用高举高打的方式,从夹缝中拼杀出一条路。

华瑭医疗专注于壁垒更高的高值医疗器械。高值医疗器械要求本地化团队具有高度的专业化处理及护理能力,监管更加严格,有时包含有害物质,在储存和运输中对温度、湿度、清洁度等环境控制的要求也更高。进入临床场景时,高值医疗器械通常需要根据不同患者的条件、医生偏好和操作需求来配置销售属性各异的工具包或者套装,而不是直接提供标准化的单品。这些都对商业解决方案提供商的合规、专业能力提出了更高的挑战。

与此同时,由于高值医疗企业通常只是跨国品牌产品矩阵中的一部分,后者在不熟悉中国法规、政策,也不熟悉与政府部门沟通过程,国内市场也缺乏深入了解的商业化早期,是很难制定出分销商管理、供应链仓库及运输服务提供商选择、当地销售渠道沟通等的适当方案。同时,对于跨国品牌而言,把商业运营内部化,效率低但成本效益低。仅在内部建立具备医疗经验及商业运营经验的商业运营团队就是巨大的消耗,如果考虑到在跨国品牌庞大的体系中完成日常运营、联络、监督等流程性环节,跨境商业化造成的工作负荷与收益并不匹配。华瑭医疗所提供的商业解决方案以满足用户刚需的形式,迅速占领市场。

实际上,读起来有点拗口的全球高值医疗器械商业化解决方案提供商(以下简称“商业解决方案提供商”),究其底色,是跨境品牌的一级分销商。因为从财务数据看,华瑭医疗现阶段的主要收入来源是作为品牌商的国内总代理,采购货物形成存货,并转售给二级分销商,医疗机构、药店等,确认商品销售之后的回款。

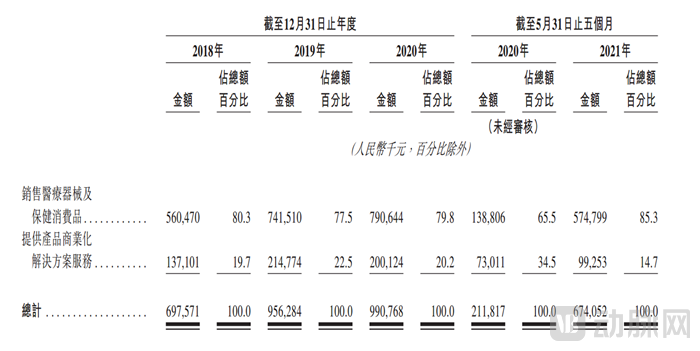

华瑭医疗营收数据 (来源:招股说明书)

据招股说明书记载,2018年以来,除新冠疫情造成全球贸易短暂停滞期间外,华瑭医疗销售医疗器械及保健消费品收入占总收入的比重始终在80%上下,在2021年的前5个月甚至上扬。这意味着,华瑭医疗高举高打的策略,仍要以传统的商业模式做支撑。

广义上讲,这是一个早已巨头环伺的细分领域,九州通器械、国药器械、国科恒泰等全国性的医疗器械流通龙头纷纷在此布局,并拿下多个跨国品牌的全国总代理,而下沉的市场则被主打差异化的区域性龙头所把持。

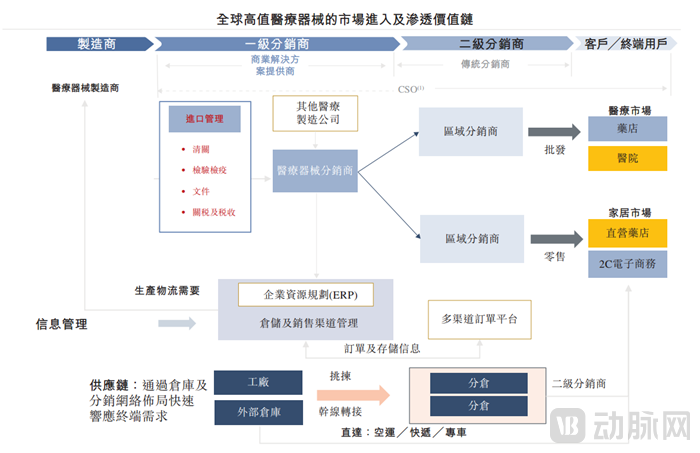

医疗器械跨境流通图解 (来源:招股说明书)

不过,华瑭医疗在落子时,却选择了小而美的市场。在业务转型的初期,华瑭医疗坚持做前端业务。他们所提供的商业解决方案提供商工作始于跨境品牌商,止于二级分销商,但几乎不会进行现场营销活动,也不与医院、药店沟通。换言之,由于跨境医疗器械流通的这个环节并不涉及自建线下门店、线上平台等销售渠道,也无需自建医学团队去开拓院内资源,华瑭医疗切入的是由服务能力主导的轻资产部分。

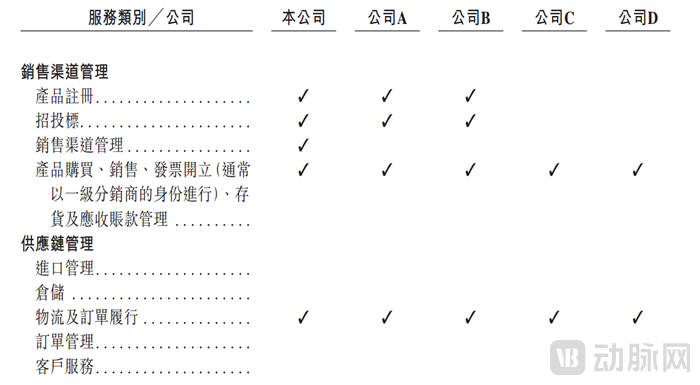

同行业务布局对比 (来源:招股说明书)

如前所述,华瑭医疗的前身是大昌洋行的医疗健康业务板块,已经把年收入做到了数亿元,也与客户品牌建立了长期的稳定关系。决定收购华瑭医疗,华平投资其实也是看重对方服务跨国医疗器械企业的能力,这让华瑭医疗主打的商业逻辑并非无所凭依。

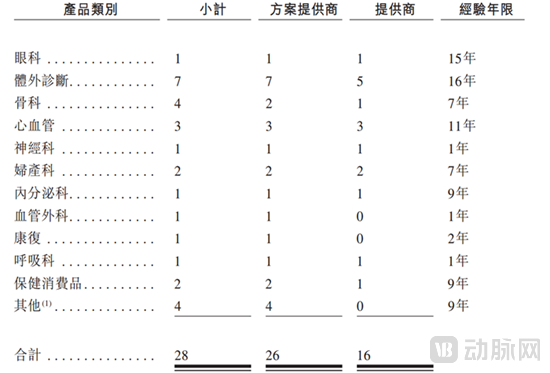

华瑭医疗专科覆盖情况 (来源:招股说明书)

截至提交招股说明书,华瑭医疗成为了覆盖眼科、体外诊断、骨科等在内的26个进口医疗器械单品的全国总代理,其中16个单品为独家总代理。

前面说到,华瑭医疗的成立背景是国际贸易公司,将基于贸易的跨境企业服务能力转化为医疗器械商业解决方案,并非易事。所以华瑭医疗被华平资本改变的命运,除了新的商业故事,还有业务本身,而这或许是华瑭医疗被PE改变命运的最关键所在。

在华平投资投后管理高级副总裁林志红看来,这个过程有如新人再造,要把人体旧的器官一个个换掉,过程中还不能对其生活有影响,“所以哪个器官先换,血管该怎么切、如何接,都要仔细规划和反复确认,任何一个细节错了都会造成很大影响。”

华平投资选择从信息化、物流和仓储入手,逐渐帮助华瑭医疗构建端到端解决方案的能力。

华瑭医疗的客户是来自美国、欧洲的大型医疗器械厂商,合规要求极高,对于搭建完善的信息系统来支撑订单、仓储、销售、服务、渠道和电商等一系列业务环节是强需求。在这个过程中,华平投资帮助华瑭医疗厘清了的发展战略,并重新梳理了信息系统每个板块的实施路径。截至递交招股书,华瑭医疗已经上线运行多个效率导向型系统,将订单、仓储、运输、销售及配送的数据全部打通,实现了系统内上下游的信息共享,并基于此引入商业智能分析。

作为业务链条延伸的一部分,华平投资帮助华瑭医疗在全国范围内建立物流和分销基础设施,基本能够针对不同类别医疗器械的需求提供专业化的仓储服务,同时配合专业化的运输体系如冷链包材、温度控制等,将物流中心与全国一二级城市连通。招股说明书显示,华瑭医疗在上海、北京和广州运营8个可以容纳不同类别产品的仓库,运输体系覆盖全国近3,000个县,部分订单可以实现次日达。

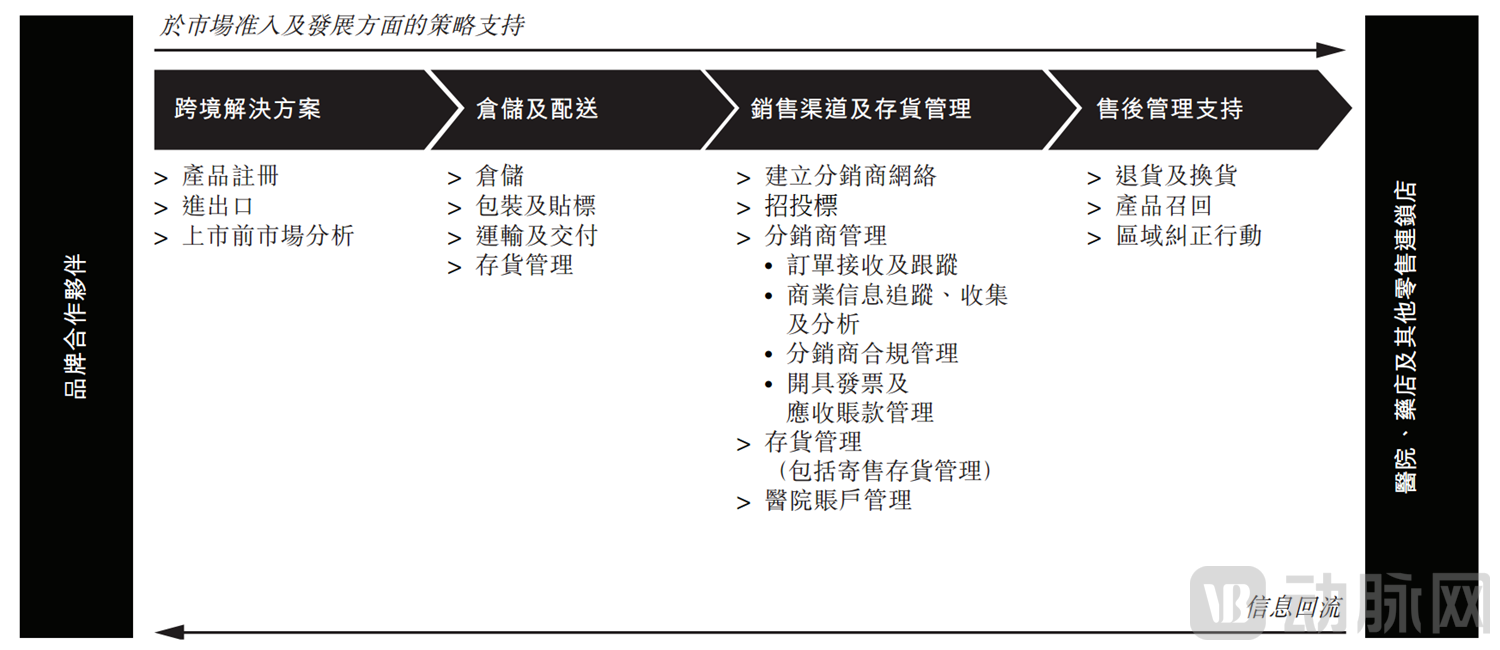

至此,华瑭医疗形成了打通从医疗器械商业化到终端落地的各个环节。据招股说明书记载,华瑭医疗可以根据品牌合作伙伴的需求定制解决方案,从跨境解决方案、仓储及配送、销售渠道及存货管理、售后管理支持的服务包中进行组合。

华瑭医疗提供的业务模块 (来源:招股说明书)

例如,Illumina的基因测序平台在2018年拿到医疗器械首证,曾在上海外高桥保税区设立专有物流中心。华瑭医疗是其主要的商业解决方案提供商,为Illumina设计并提供冷冻房、冷藏房及低于室温的房屋,并办理Illumina的产品进口、入库加工及仓储配送,快速将业务推广到全国多个城市。此后,Illumina的测序平台、诊断试剂在国内的流通多次采用了华瑭医疗提供的仓储、运输交付、存货管理等业务。

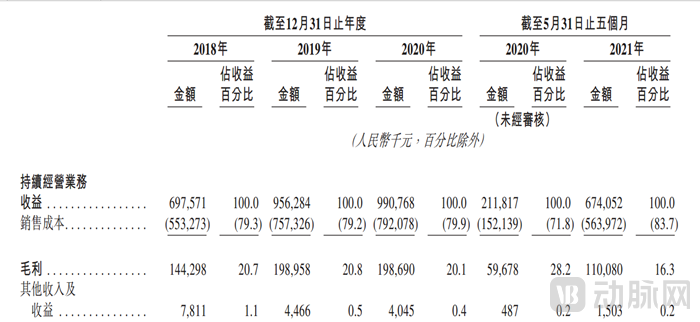

可以看出,华瑭医疗在华平资本入主后走出了一波发展的小高潮。尽管专注于小而美的领域,近10亿元的年收入远不及九州通器械数百亿元的体量,甚至也与国科恒泰数十亿元的年收入水平差异巨大,但20%左右的毛利率,确实许多医疗器械流通企业很难实现的。

华瑭医疗财务数据 (来源:招股说明书)

那么,以总代为底色的商业解决方案是一门好生意吗?答案需要放在更长的时间周期去回答。

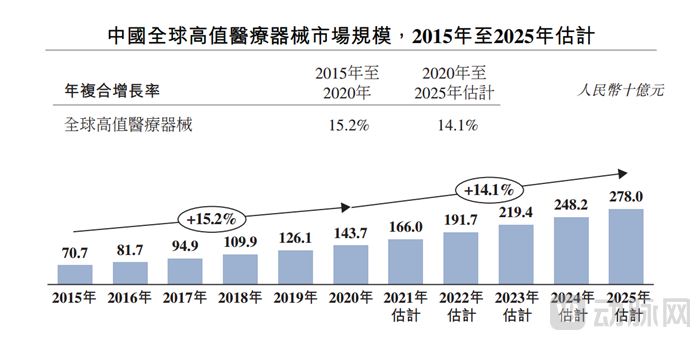

首先,在医疗器械市场高速增长之下,这种商业模式创造了很大的价值,也推动了自身的发展。从2015年到2020年,国内高值医疗器械市场规模保持了19.6%的高速增长,从1053亿元扩大到2575亿元。其中,全球品牌的高值医疗器械一直占据了重要的市场份额,从2015年的707亿元一路增长到2020年的1437亿元。

全国高值医疗器械市场趋势 (来源:招股说明书)

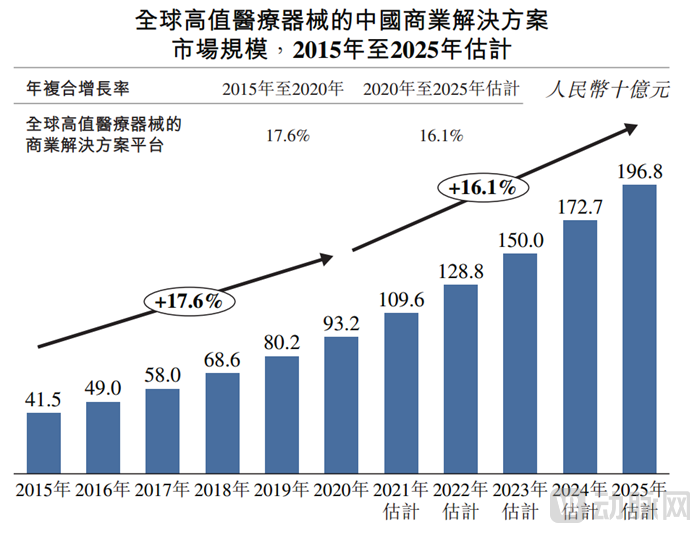

伴随人口老龄化加剧、消费升级、医疗保健意识升级、创新医疗器械不断开发等因素积累,加之国内医疗器械改革带来的创新力,国内医疗器械市场大概率会保持一段时间增长,不断拉近与海外药械比的差距。在这个过程中,全球高值医疗器械商业解决方案市场也蓬勃发展,2020年市场总规模达932亿元,并且预计到2025年会保持16.1%的快速增长,

全国高值医疗器械中国商业化市场趋势 (来源:招股说明书)

不过,与医疗器械联动增长的硬币另一面,是总代行业增长的自主能力很弱,一旦医疗器械增长放缓,或者以华瑭医疗为例,如果市场对于创新医疗器械的接受度降低,都可能波及业务增长。

此外,对于医疗器械总代而言,流通政策是始终高悬头顶的达摩克里斯之剑。

首先是两票制。继药品流通实施两票制后,国内部分省市也开始试点医疗器械的“两票制”,即要求药品生产企业到药品经销商开具一次发票以及药品经销商到医疗机构再开具一次发票的。2019年7月19日,国务院办公厅发布《关于印发治理高值医用耗材改革方案的通知》,鼓励地方政府根据个别情况实行“两票制”,减少高值医用耗材转售,提高购销透明度。由于总代的许多业务是通过向其他分销商销售进行,“两票制”可能需要总代调整业务模式,这无疑会影响业务增长。

与此同时,随着2019年改革方案提出按照带量采购、量价挂钩、促进市场竞争的原则探索高值医用耗材分类,集中采采购,已经有部分需求量大的高值医用耗材已纳入带量采购制度。后者对于任何医疗器械的生产、流通厂商而言都是挑战。因为医疗器械的绝大部分应用场景在院内,如果没有在集中采购的公开招标过程中成功中标,而竞争对手更低的价格中标,并且具备足够产能,就几乎等于被迫放弃一种单品市场,后者几乎是总代内部某些团队的生命线。

由此可见,总代作为在长期内一种风险极高的商业模式,与其说是一门生意,不如说是一种工具,用它敲开市场的大门之后,就必然需要导入更多的业务内涵。这也在一定程度上解释了国科恒泰业绩持续增长,却被指责没有造血能力的原因。

就像九州通器械不断将业务边界向C端拓展,国科恒泰着力构建院内服务能力,总代龙头其实也在尝试都是从单一模式下跳脱出来的增量尝试。而据招股说明书,华瑭医疗的选择是继续夯实前端,在做大做强跨境品牌创新医疗器械早期商业化的同时,挖掘直接海外上市企业的授权引进机会。总代是故事的起点,但长期稳定的业绩增长,还需要更贴近临床细节的硬核业务。