鲜花的盛开离不开沃土,电脑的运转离不开CPU。同样,现代生物医药制品的生产也离不开培养基。全球生物制药技术和市场的迅速发展,为培养基市场提供了快速成长的发展环境。

培养基是生物药生产的关键原材料之一,但其在开发过程中有较大的技术难度,需要丰富的经验和技术积累以论证不同培养基成分对细胞株的作用,最终实现生物药高效生产的目的。培养基的不断演进对生物药生产效率的提升具有积极作用,可有效降低其开发成本,提升产品竞争力与可及性,进而驱动生物医药产业的整体快速发展。

根据培养基的成分及其来源特点,动物细胞培养基的发展大致可分为三个阶段:天然培养基阶段、合成培养基阶段、无血清培养基阶段。

发展至今,作为主流的无血清培养基根据其成分特点可分为四类:一般无血清培养基(Serum-Free Medium,SFM)、无动物源培养基(Animal Component Free Medium,ACFM)、无蛋白培养基(Protein-Free Medium,PFM)以及化学成分限定培养基(Chemically Defined Medium,CDM)。

本文将从培养基发展历史,无血清培养基分类、国内培养基发展历程、应用及市场、核心技术壁垒和如何实现国产化突破等方面全面对培养基国产化问题进行阐述与分析,以期为行业的健康发展提供参考与借鉴。

动物细胞培养基的最初摸索阶段为天然培养基阶段。最早进行组织培养的是Roux在1885年采用温生理盐水培育鸡胚组织,使之存活数月之久。随着后期科学家们对维持细胞生长的营养成分的研究,为合成培养基的诞生打下了基础。

合成培养基则是根据已知细胞所需物质的种类和数量配制而成,由于其组分清楚,故可通过改变或调节各种组分的种类、含量和比例观察细胞的表型变化,研究细胞与外界环境的关系,进而了解细胞所需的生存条件。

说到合成培养基,不得不提到的一个人就是Harry Eagle。1955年,Eagle通过研究确定了哺乳动物细胞生长所需的营养物质组成成分,并通过试验确定了可以促进细胞生长时这些营养物质在培养基中的最低含量。Eagle在《科学》杂志上发表研究文章指出:培养基是“一个包含无机盐、氨基酸、糖、维生素及其它必须营养物的等渗透压且具有pH缓冲能力的混合物”。

1959年,Eagle再次在《科学》杂志发表培养基相关的研究文章对培养基配方进行了进一步改进,并将其命名为“Minimal Essential Medium (MEM)”。MEM培养基需要在添加10%以上牛血清浓度的条件下才能支持细胞生长,但即使在大半个世纪后的今天MEM培养基仍然被用于研究领域和一些疫苗的生产,Eagle的研究工作无疑奠定了近代无血清培养基开发的基础。

但绝大多数合成培养基需要添加血清以弥补其配方组分的缺陷。血清中所含的成分复杂且价格昂贵,会带来成本过高、下游培养产物的分离纯化难度大、批间质量的差异大、易被支原体和杂质污染等系列化问题。

于是,无血清培养基的研究和应用逐渐兴起。无血清培养基是在合成培养基的基础上,引入成分完全明确的或部分明确的血清替代成分,使培养基能满足动物细胞培养的要求,又可有效地克服因使用血清而引发的问题。

发展至今,无血清培养基根据其成分特点可分为四类:一般无血清培养基(Serum-Free Medium,SFM)、无动物源培养基(Animal Component Free Medium,ACFM)、无蛋白培养基(Protein-Free Medium,PFM)以及化学成分限定培养基(Chemically Defined Medium,CDM)。

①一般无血清培养基,即不添加血清即可支持细胞生长或维持的培养基。为了满足细胞生长的需求,培养基中会添加替代血清生物功能的原料。这些添加物可能会含一些动、植物来源的蛋白质或其水解、抽提物等,化学成分并不明确。早期的无血清培养基产品至今仍有较为广泛的应用。

②无动物源培养基是指培养基中不含有动物源性成分,通常以植物源或其他成分替代,可降低动物源性污染的风险,提高重组蛋白类药物的安全性,目前大量应用于生物药品的研发和生产中。

③无蛋白培养基是指完全不含有蛋白质成分,但可添加来源于植物或其他的蛋白水解物或合成多肽片段以及其他衍生物。无蛋白培养基蛋白质添加量极低,且蛋白质成分明确,有利于细胞蛋白质产品的下游生产、分离和纯化,总体成本大幅下降。

④化学成分限定培养基,指所有化学成分完全明确,能最大限度地避免培养基的批间差异。化学成分限定培养基有利于跟踪细胞培养的代谢情况,是目前最为安全和理想的培养基。此外,化学成分限定培养基适合多种不同细胞生长且可以对其进行高温消毒,其研究和使用将成为发展重点和趋势。

目前,无血清培养基和有血清培养基均有一定市场,无血清培养基由于减少了外源性污染、产品提纯压力和批次之间的差异,正被广泛用于疫苗和抗体制备,并有逐渐成为主流的趋势。工业界的CHO大规模悬浮培养工艺主要就是使用的无血清培养基。

尽管国际上细胞培养基的生产始于大半个世纪前,但是我国1996年后才有部分细胞培养基投入工业生产。国内大部分培养基企业成立时间不超过十年。

目前国内培养基企业(据不完全统计,排名不分先后)

按照国内培养基产业的发展历史,主要可以以2010年为界分为两个阶段。

在2010年之前,由于中国的生物医药市场还未起步,所以中国当时几乎无高端培养基以及无血清培养基的生产技术。国内培养基这一部分支持产业也未真正发展,市场完全被ThermoFisher、Merck、HyClone这三大品牌垄断。

培养基企业清大天一(2004年成立)的崛起主要是因为刚好处于中国疫苗产业发展较快的阶段,尤其是兽用疫苗的发展。因为兽用疫苗在当时基本不需要无血清培养基。

另一方面,当时血清价格相当昂贵,且基本依靠进口,在成本和原材料周期方面都存在卡脖子难题。所以以清大天一为代表的企业当时主要跟疫苗企业进行合作,以期望开发出低血清的口蹄疫疫苗。

但由于无血清培养基的兴起,2010年左右这一批企业遇到了发展的瓶颈。此外,在2011年之后,国内的生物医药产业也开始发展,一批具有培养基产业经验的科学家开始回国创业,国内有培养基研发基础的高校也开始科研转化,顺应市场的巨大需求,催生出了一批培养基企业。

近五年,由于中国生物医药迅速发展,包括培养基在内的生物医药支持企业更是层出不穷。

虽然中国的培养基企业已经初步具有一定的规模,但是相比于全球的培养基巨头,我国的培养基企业还在发展早期。早期公司需要的积累周期相对较长,但是摸着石头过河的经验会为他们逐渐筑起技术壁垒,近几年成立的公司多是此前在培养基领域有经验的产业界科学家创办,能够在短期内迅速搭建好相关的体系,加快产业化进度。但总体来说,国内培养基企业还需要一段沉淀的时间。

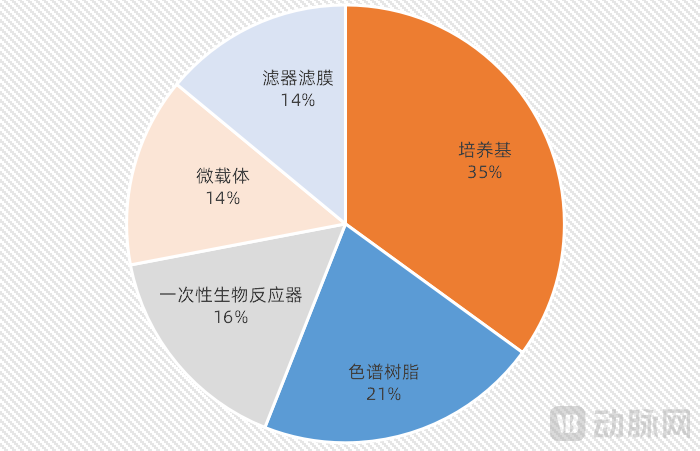

细胞培养基作为生命科学支持产业的重要组成部分,其行业的发展与生物医药产业的迅速发展密不可分。根据中信建投报告显示,培养基市场在2020年生物制药耗材市场占比达到35%,2020年生物制药耗材品种市场占比如下所示:

数据来源奥浦迈招股书

根据兴业证券研究报告显示,2020年全球细胞培养基总市场规模为46.5亿美元,预计在2028年可以达到82.4亿美元,2020年至2028年的年复合增长率为7.4%;根据中信建投报告显示,2020年我国生物制药培养基的市场规模为44亿元,预计2025年将达到84亿元。根据沙利文咨询研究显示,中国培养基市场2020年至2025年的年复合增长率将达到29.0%。

到底是哪些蓬勃的应用场景可以撑起这一增长迅速的市场呢?

培养基的市场主要分为科研市场和产业化市场。科研市场用量极少,在整体市场中的占比几乎可以忽略不计。生物医药产业化领域则包括了疫苗生产(例如病毒性疫苗、多肽疫苗)、基因工程药物生产(例如促红细胞生成素)、抗体/基因治疗药物生产、细胞工程药物生产和利用细胞法体外测定生物活性物质的活性等多种不同的场景。

不同的应用方向需要的细胞类型不同,对于细胞培养基的性能特点和生产需求存在很大差异,包括技术难度、生产工艺、产品形式等。总体上,抗体药物、基因治疗、细胞治疗药物生产需要的培养基技术难度高、生产工艺复杂、个性化需求高、且价格偏高,属于技术门槛较高的细分领域。

在生物医药产业化过程中,选用合适、高质量的培养基可大幅度提高生物制品表达量,降低生物制品的单位制造成本。国内这一应用广泛、增量迅速的市场,却仍以进口品牌为主,赛默飞(品牌名:Gibco)、丹纳赫(品牌名:Hyclone)和默克(品牌名:Sigma)三大巨头几乎占据了中国百分之八十左右的市场份额。

在中国生物医药市场突飞猛进、成本控制需求旺盛、国外培养基产品供货周期较长以及供应链稳定性、安全性等各种因素影响下,培养基国产化势在必行。

要想让国产化培养基企业拥有一席之地,首先是如何在国外巨头的品牌光环之下树立国产化的品牌影响力。

一位业内人士透露,“假设我买到有问题的培养基,如果是巨头生产的大品牌培养基,我可能首先会觉得是自己的问题致使哪个环节出现错误;如果是国产初创品牌,我可能首先会觉得这是企业产品的问题。”

很明显,大品牌在几十上百年的产业化中有完善的质量体系、生产体系、产品目录较为完善,所以用户对于大品牌的信任度较高。想要在大品牌手上博得用户的信任,需要国内企业协同发力,共同树立国产培养基的高质量形象,逐渐建立这一初创市场的品牌影响力。

除了时间的沉淀外,疫情的突袭也加速了这一进程。倍谙基总裁刘旭平告诉动脉新医药:“国内大多数培养基企业才成立十来年甚至更短,要想追赶国外已经发展成熟的巨头的确还需要时间的沉淀。但是新冠的到来使得全球生物制药供应链紧张且供货不稳定。在此情况下,本土企业供应稳定的优势让许多企业从最开始的‘不得不用’到尝试了之后‘主动使用’。国产化产品的品牌影响力以及市场份额也得到了快速提升。”

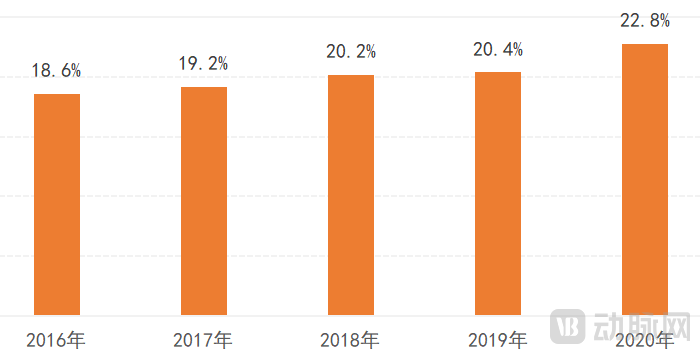

近几年,中国细胞培养基市场稳步上升,据中国海关数据显示,在2020年下半年至2021年上半年,细胞培养基的进口量增速下降,进口总量较2020年上半年甚至有些许回落。据沙利文咨询研究,中国的国产培养基市场份额从2016年的18.6%增长至2020年的22.8%,并在2020年有显著的加速增长。预计我国细胞培养基产品的进口依赖度预计将持续下降。

数据来源沙利文咨询、奥浦迈招股书

面对品牌影响力,百因诺CEO赵晓剑也告诉动脉新医药:“品牌效应对于科研市场来说影响较大。但即使培养基几千块一瓶,科研工作者占据的培养基市场也不过九牛一毛。对于工业界而言,大家更多关心的则是品牌质量和供应稳定性。从申报药物的角度来看,监管机构并不会关注培养基的品牌而是关注使用培养基培养细胞产出蛋白等产品的质量指标和产量。所以批间稳定性,产品产量和质量等才是工业界客户关注的重点。”

培养基真正的难点也正是生产质量、工艺稳定性等技术壁垒。例如国外一家知名生物医药企业开发了适合自己平台的细胞系和工艺的配方。奇怪的事情发生了,经过了一段时间这个配方的培养基所培养的蛋白产量瞬间下降,由原来的2-3克蛋白产量直接变为零点几克蛋白产量。

此公司当时有两百多名上游生产工程师,花了三年才终于找到原因。原因在于原始培养基配方里的大豆水解物都是粗过滤。后来基因泰克认为高端培养基所对应的原材料也应该“高端”。于是在生产水解物时将原本粗过滤的方法变成了超滤,将一些微量元素也随之过滤掉了。但当时那个细胞系恰好对铜这一微量元素比较敏感,缺乏铜元素则可直接导致产量的锐减。

这只是一种微量元素产生的巨大影响。普通培养基的原材料大约有六十种以上,高端培养基的原材料甚至上百种。任何一个小细节的差异都将会给产品批间的一致性和均一性带来差异。而这些knowhow,只有通过无数的产业经验以及对应的CAPA(管理纠正及预防行动)积累,才能够逐渐完善。

在攻克技术壁垒的同时,培养基生产成本也需要加以控制。

首先是对于培养基产业的认识。培养基虽然是生物医药的支持产业,但是并不等同于生物医药产业。国内培养基企业在创办初期可以借鉴药企的管理体系和质量体系,但也要在同时兼顾产品的成本问题,因为做药的成本之高不言而喻。

其次是培养基原材料的国产化。原材料的国产化替代并不只是简单的指标评判。比如,对于纯度的检测,99.99%纯度的葡萄糖跟99.9%纯度的葡萄糖之间的差异看似可以忽略不计。但影响培养基质量主要的因素是原材料的生产工艺和所含的杂质。这些杂质的检测,比如微量元素的污染,不仅检测成本较高,且难以用传统检测方法检测出来。所以即使原材料纯度几乎一致,但是由于杂质含量的不同,二者并不能直接进行互换。

虽然培养基原料国产化一件复杂且困难的事情,但它同时也是一件难而正确的事情。国内的培养基企业也都在陆续开展原材料国产化进程。

总体来说,培养基的国产化,除了在品牌影响力以及产能批间稳定性等技术方面,需要较长时间的积累外,更重要的是国内培养基还没有形成业内的协同效应。就目前对行业几乎形成垄断的培养基三巨头来说,他们虽然是竞争关系,但是他们其实有更多的协同与合作关系。比如说某一个培养基配方,某一家巨头因为一些因素无法生产,另外一家企业则可以马上生产,以保证客户产品供应的稳定。

而中国不管是生物医药还是培养基都还处于发展早期,进展较快的生物医药企业也就只有一两个产品上市。如果他们选择的国内培养基企业在供货方面不稳定,那么这家药企就将面临生死攸关的问题。所以,国内培养基企业需要形成合力,一起努力把体量和质量都做起来,形成既竞争又合作的互补关系,让客户不需要担心产品断供的问题。对国内企业来讲,配方问题已经基本得到了解决。主要的差距其实是在规模化、产业化等方向上。

此外,在法律法规方面,也需要业界协同来推出一些团体标准、行业标准,甚至与相关监管机构协同推出国家标准,以提高国内的行业门槛,让国产培养基在发展初期就能有良好的业内风气。

当然,未来国产化培养基也不将止步于国内市场。国产培养基企业在积累了充分经验基础后可以先发展亚太市场。如印度、韩国等地,缺乏定制化开发服务以及技术支持,且培养基价格每年总体以10%左右的价格上涨。国内企业可以根据地理优势和价格优势在早期阶段开发这一部分的海外市场。此外,许多初创企业还会通过与有海外布局的药企进行合作,通过“借船出海”的方式在海外进行全球化的布局,逐鹿全球市场。

未来,我们相信,国产化培养基这片沃土一定能够在神州大地上培育出缤纷的生物医药成果。

特别鸣谢(排名不分先后):

上海倍谙基生物科技有限公司(文中简称倍谙基)、北京百因诺生物科技有限公司(文中简称百因诺)。

参考文献:

1.奥浦迈招股书.

2.商瑜,张启明,李悦,王莹冰,动物细胞无血清培养基的发展和应用,《陕西师范大学学报(自然科学版)》,2015.04.344.

3.张松,乔自林,王家敏,无血清培养基的研究进展,《江西畜牧兽医杂志》2018年第1期.

4.陈文庆,罗海春,邹武科,细胞培养基的质量控制与GMP管理,《中国医药生物技术》2007年2月第2卷第1期.

5.段须杰,任彤,罗厚勇,刘睿,徐卫涛,用于抗体药物生产的动物细胞培养基研究进展,《中国医药生物技术》2014年2月第9卷第1期.