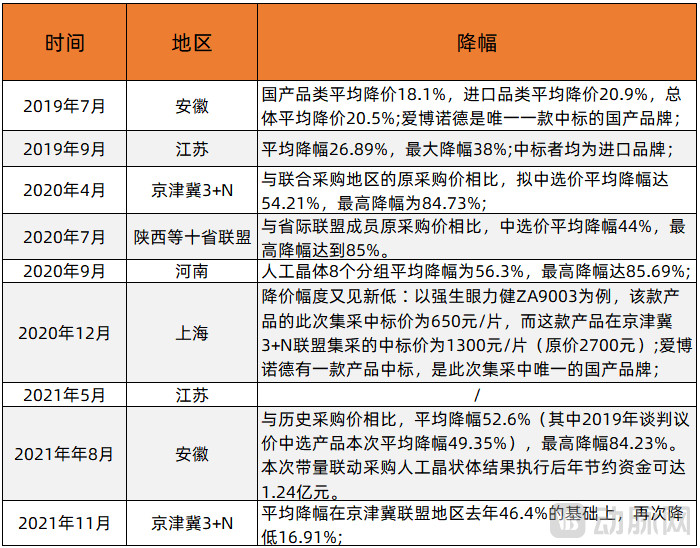

2022年1月,京津冀“3+N”联盟顺利完成人工晶体类医用耗材集采工作,此次集采共有14个省份参加,随着联盟省份不断扩大,集中采购“以量换价”效应更加显著。人工晶体在2021年平均降幅46.4%的基础上,再次降低16.91%,平均价为2347元/片。

随后在月底,陕西省药械集中采购平台发布了《省际联盟人工晶体类医用耗材带量联动采购公告》,宣布由陕西省牵头在陕西、甘肃、宁夏、青海、新疆、新疆兵团、湖南、广西、海南等省(区、兵团)区域开展人工晶体带量联动采购工作。随着集采联盟的不断壮大,此次陕甘宁九省联盟有很大的概率在京津冀“3+N”联盟的价格基础上,再次刷新人工晶体“全国最低价”。

伴随着人工晶体在集采中的降价潮,国内企业更关心的是如何从以爱尔康为代表的四大跨国企业手里拿到足够多的市场份额。毕竟这四家企业加起来的市场占有率接近65%,国内企业要想在此行业有所突破,必须直面竞争。

人工晶体又称人工晶状体,通过手术植入人工晶体以取代已变浑浊的天然晶体是治疗白内障唯一有效的手段。人工晶体是全世界用量最大的人工器官和植入类医疗器械产品。

前段时间,国家卫健委印发《“十四五”全国眼健康规划(2021-2025年)》,对未来5年眼科医疗重点工作做了部署。其中重点提到全国CSR(每百万人白内障手术率)达到3500以上,有效白内障手术覆盖率(eCSC)不断提高。

在各类政策的支持下,人工晶体市场迎来高速增长的契机。

白内障是致盲的首要因素,中老年人群的常见病。近年来,国家对国民眼健康越发重视,2018年全国百万人口白内障手术率(CSR)为2662,但早在2011年,法国、美国等发达国家的CSR已达到10000,我国CSR虽然从2012年到2018年增加了148.32%,但仍处于较低水平,因此将2025年的全国CSR目标定在3500以上。如果按上一个五年眼健康规划的增长率计算,完成这个目标并无难度,据爱博医疗招股书中的预测,2025年我国CSR或将达到4200以上。人工晶体的需求也必将随之大幅增加。

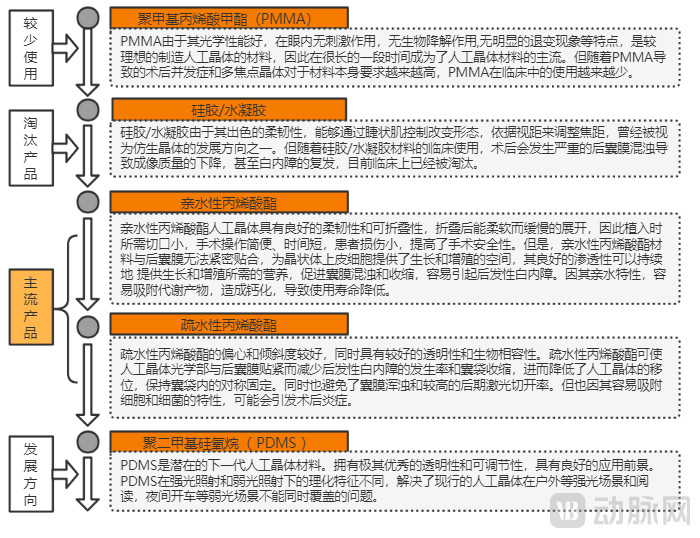

人工晶体的材料经历了多个发展阶段,目前以丙烯酸酯为主,其中疏水性丙烯酸酯材质在降低后发性白内障、眼内植入长期稳定性、力学机械强度等方面较亲水性丙烯酸酯材质更具优势。

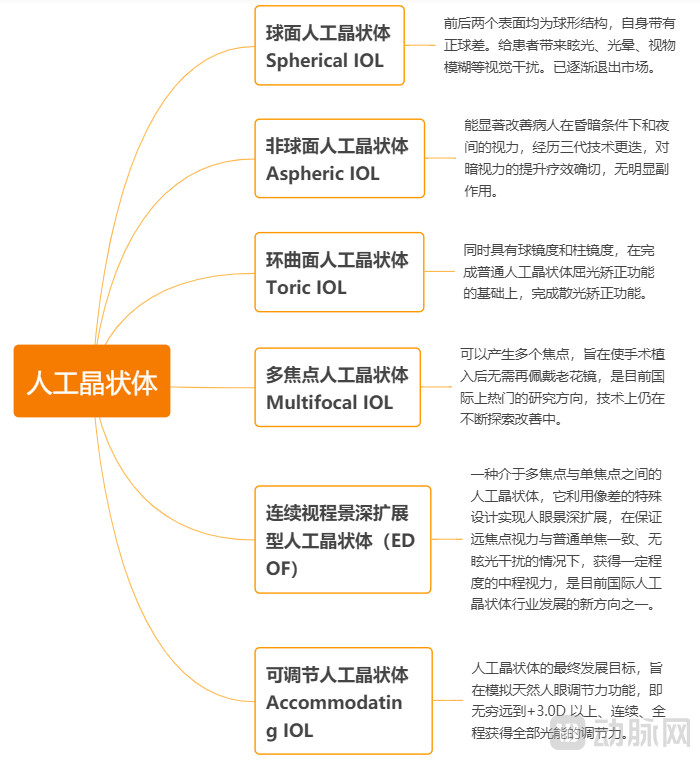

光学设计是人工晶体实现功能性应用的核心技术,过去5年~10年的发展重点是各类屈光性功能。人工晶体的光学设计经历了“球面→非球面→环曲面→多焦点→可调节”的发展历程。

依据临床应用场景、技术含量,可以将人工晶体分为高中低三大类:低端产品,应用于复明性白内障手术,主要为硬式晶状体和球面晶状体,存在手术创口较大及视觉质量一般等问题,其中硬式晶状体在发达国家早已淘汰,部分国内企业以生产该类产品为主。中档产品,即普通型软性人工晶体,是国内临床上的主流产品,主要为单焦点非球面晶状体。高端产品,应用于屈光性白内障手术,包括散光矫正型、多焦点型(远中近的全程视力)、散光+多焦点型等功能性人工晶体,该领域国内厂商目前仅有爱博医疗参与,其余皆为跨国企业。

作为市场主流的软性人工晶体具有众多细分品类:单焦点人工晶体、双焦点人工晶体、三焦点人工晶体、人工晶状体叠加景深延长(即Extend Depth of Field,EDOF)技术、人工晶状体叠加抗散光(Toric)技术、可调节人工晶体等。其中,三焦点人工晶体价格较高,如果再叠加类似附加抗散光等功能则价格更高。

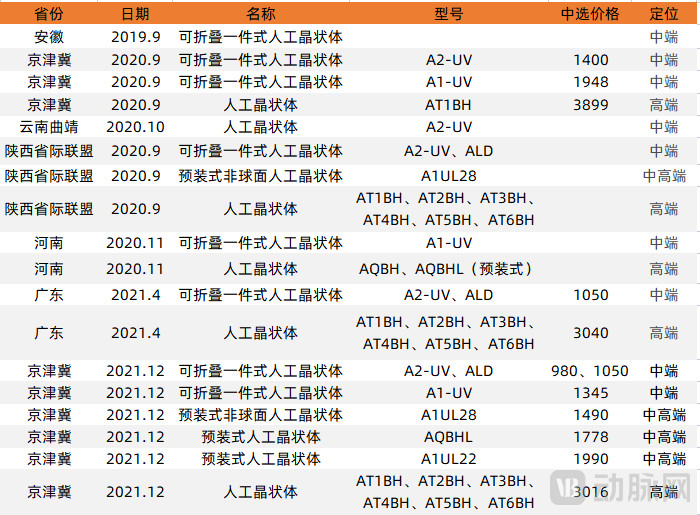

目前,我国多数省市都已开展人工晶体集中带量采购,实现集采全覆盖。最近公布中标结果的京津冀“3+N”联盟,采购主体为北京、天津、河北、黑龙江、吉林、辽宁、内蒙古、山西、山东、四川、重庆、河南、贵州等14省(自治区、直辖市),占了国内近半壁江山,具有一定代表性,我们以此次中标结果为主要分析对象。

此次“3+N”采购总共有118组产品最终入围,价格从229元~22999元,跨度巨大。按爱博医疗招股书中介绍,行业内将价格在200元~1600元区间划为基础+低端产品,1600元~4500元为中端产品,再往上为高端产品。在带量采购实行前的2019年,国内市场三者占比分别为40%、50%和10%。此次京津冀“3+N”采购中,三者占比为55%、33%和11%。

看上去似乎是低端产品份额增加,中端产品份额减少,高端产品维持不变。但考虑到人工晶体在近几次带量采购中价格一降再降,如“3+N”采购中上次46.4%的平均降幅以及今次16.91%的平均降幅,如果按降价之前的行业标准来看,现在带量采购还是以性价比较高的中档产品为主。

从产品角度看,此次“3+N”带量采购共计选择了11个类型共118组产品,用产品类型的均价排列,也很容易看出其中的重点在于中低端产品,高端产品占比较低。具体来说,入围的所有产品都是软性人工晶体,并且最低价格仅为229元,因此,技术落后的硬式晶体(过往采购价格区间在80元~300元)就没了入选的必要性。这对国内部分专注于此类产品的企业来说不是好消息。

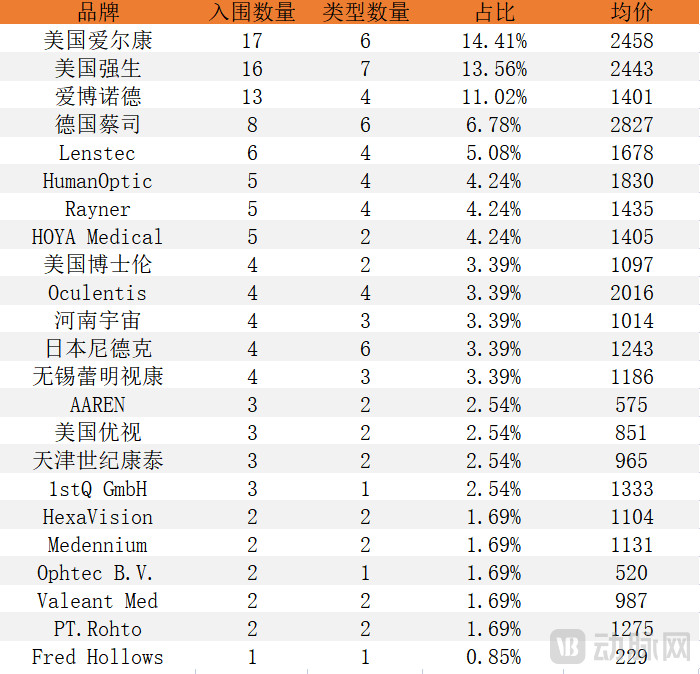

我们可以简单地从焦点的多少、是否为球面、有没有散光以及是否预装几个维度来排列产品的档次。首先是占比最大的单焦点产品,其中球面产品共34款,约占总量的29%,单价从229元~1099元,平均价约663元。共有22家公司的产品入围,其中国内企业约有5家,行业龙头美国爱尔康也仅有4款产品入围。基础产品由于技术门槛低,有众多品牌参与竞争,包括很多国外二、三线品牌,市场分散,同时受限于单价,整体利润空间有限。

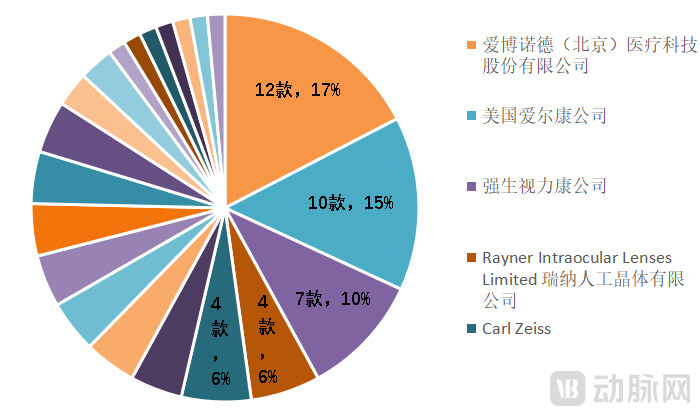

高一档的单焦点非球面产品共有69款产品,约占总量的58%,单价从790元~3191元,均价约1934元。从规模上来说,是此次带量采购的主要竞争所在,同样有22家公司入围,5家国内企业。从结果上来说,北京爱博医疗以12款产品入围,在此品类中占比17%;其后依次是美国爱尔康、强生、Rayner以及德国蔡司。爱博医疗在这个细分品类中占据了第一,很是让人意外,因为在2019年刚开始带量采购时,爱博医疗在多个采购中仅能入围一款产品,短短3年时间,让人刮目相看。

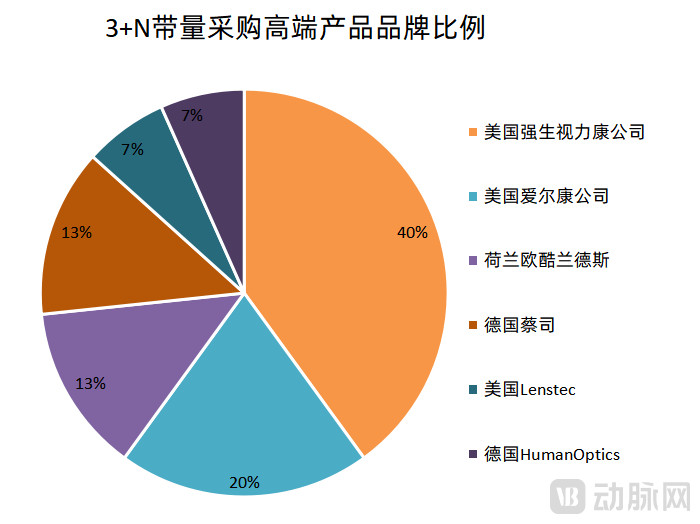

剩下的产品属于高端且数量不多,入围的产品共有15款,三个大类,价格区间在4199元~22999元之间,总共有6家企业中标,无一国内企业入围。也就是说,在当下这个节点,国内企业在技术层面还有进步的空间。

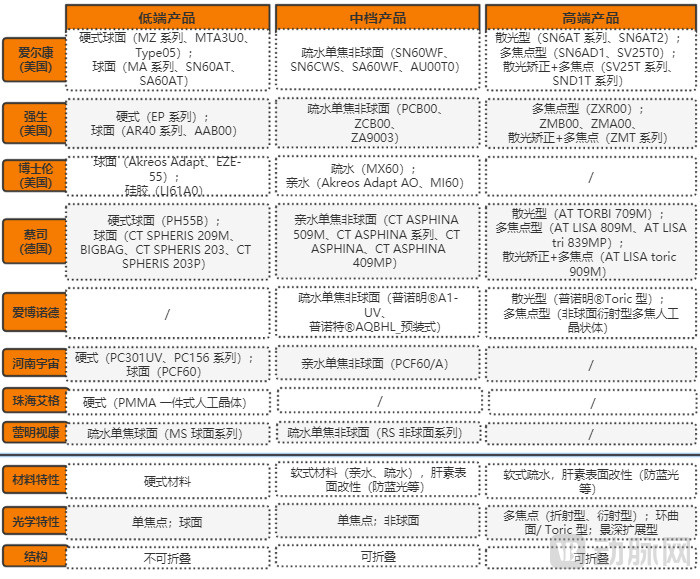

目前,国际人工晶体市场上的头部厂商为美国爱尔康、美国强生、美国博士伦和德国蔡司。根据爱尔康公司的财报及估算,爱尔康占全球市场份额的31%,强生约为22%,博士伦为6%,蔡司为4%,四家共占约63%的全球市场份额。行业集中度高,属于寡占型市场。

一般来说,寡占型市场有较高的进入壁垒,这也是少数厂商能够占据绝大部分市场份额的必要条件。可如果将这四家巨头在国际市场的份额和此次“3+N”采购中的份额相比,尽管四家跨国巨头还是占据约37%的采购量,但是同63%的全球市场份额相比,差了许多,以爱博诺德为代表的国内企业正在奋力追赶。

带量采购虽然压低了价格,但整体上更看重产品的性能、质量,而非品牌的既往市占率,在一定程度上降低了质量过关的国产产品的市场准入壁垒,相应地弱化了进口品牌在终端覆盖上的先发优势。那么国内企业要如何从众多进口品牌中突围而出的呢?

爱博医疗

作为此次“3+N”采购中最出风头的国内企业,爱博医疗到底做对了什么?这得从爱博医疗创始人解江冰博士说起,解博士曾在全球眼科耗材头部企业任职,拥有丰富的产品研发和管理经验。关于创建爱博医疗的原因,他说到:“我国是一个白内障大国,但中国30%的白内障手术使用的仍然是国外淘汰的硬式晶体,软式可折叠人工晶体全部依赖国外进口。只有实现高端人工晶状体的国产化,才能降低人工晶体价格,让更多人能够用上高质量的产品。”

正是有了这样的愿景,爱博医疗选择了可折叠非球面人工晶体这样前沿的起点。解江冰带领团队做了多次试验,就为找到合适的材料配方。这其中很大一部分工作量是要绕开专利壁垒,因为人工晶体行业国外企业具有先发优势,此时相关专利多达1600余项,研发过程中要仔细比对,以确保自身产品具有完全知识产权。光是合成出独有知识产权的疏水性丙烯酸酯材料就花了一年时间,之后还需要长时间验证。

光有材料还不够,还需要光学设计才能变成有用的人工晶体。为此,解江冰招来了刚从哈工大毕业的光学博士王曌,他对王曌说:“国外眼科行业的大部分产品设计者都是学医出身或是有医生背景,从来没有像你这样专业光学工程出身的。如果你能加入这个行业,就能把你的专业知识运用到眼科这个领域,可能会做出非常不一样的东西。”这样的设想非常打动王曌,虽然她加入时,公司加保洁员一共也就6人。

凭借扎实的专业知识,王曌提出了她独创的高次非球面设计,然而当产品生产出来准备展开临床试验时,却遭到了市场的质疑。毕竟此时的人工晶体市场被国外品牌所占据,医疗机构对于使用这样一款国产产品有顾虑。还好北京同仁医院伸出了橄榄枝,他们经过缜密的测试和论证,并结合动物试验的结果,启动了相关临床试验,最后效果非常好。

从公司创立到产品完成注册,成为国内首个具备自主知识产权的可折叠白内障人工晶体,解江冰花了整整4年时间。它的出现打破了国外企业对于这一领域的垄断。不过爱博研发的脚步并未停止,因为第一款产品采用的是通用人眼参数,这个参数是以国外用户数据为基础设计的,和国内人群有细微差别。爱博医疗同北京同仁医院一起,对8000多名患者进行大样本数据统计,搭建了中国人眼角膜的非球面模型,并基于此开发了普诺明AQ型人工晶体。由此可见,研发是爱博医疗的主要路径。

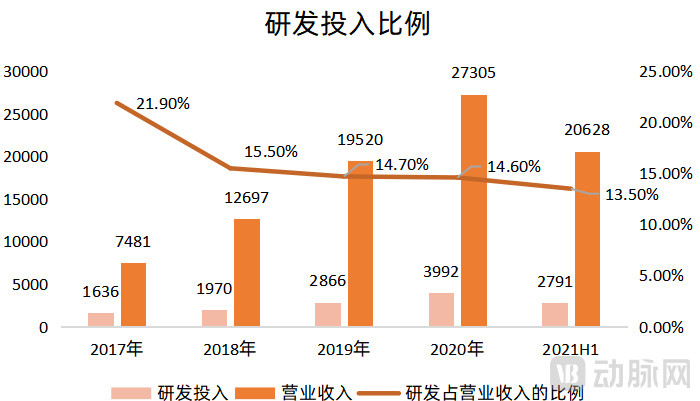

动脉网从爱博医疗招股书和年报等公开信息中发现,爱博医疗多年来都保持高研发投入,各期占营业收入比重均超过14%。仅2021年上半年,就投入超过2700万元用于研发,较上年同期增长98.57%。

正是有了这些投入,爱博医疗才能拥有人工晶体核心技术和完整的自主知识产权,自主掌握包括材料制备、光学与结构设计、工艺制造在内的核心技术,能在国内完成全部研发及生产流程。研发高投入的另一个标志是研发人员的规模,2017年~2021上半年,研发人员分别为39人、57人、78人、102人和117人,占同期员工总数的比例分别为17.5%、17.2%、19.8%、24.4%和23.3%。他们为爱博医疗累计申请81项发明专利,获得39项;101项实用新型专利,获得72项。

持续的研发投入使得爱博医疗现在拥有包括普诺明、普诺特等系列产品,它们采用疏水性丙烯酸酯材料,可折叠通过2.2mm手术微切口植入,较少出现不良光学现象,稳定性好,可防蓝光以及较高的生物相容性。“高次非球面”设计不仅能够补偿角膜的球差,还能获得良好的成像质量。“后表面高凸”的设计防止细胞向晶状体后表面生长与迁移,降低术后PCO发生率。基于中国人眼模型的非球面设计,让国内白内障患者能够获得更高的视觉质量。这些都是投入研发带来的产品竞争力。

当然,一家企业仅有研发是不够的,还需要了解市场。爱博医疗通过组织或参加行业会议、学术研讨会等方式与临床医师、专家建立广泛联系,提高他们对国产品牌的认知度和认可度,实现产学研医的结合。通过专家推荐成为“非洲光明行”、“一带一路光明行”等国家援外项目的政府采购产品,从2017年起,先后数十次参与援外项目。在此过程中,除了能及时收集用户对产品在临床应用过程中的反馈,更新迭代产品。还能与众多一线临床医师交流联系,加深彼此关系。

通过前面“3+N”联盟的中标结果我们可以得知,爱博医疗入围款式以单焦点非球面的中档产品为主,价格区间在980元~1990元之间,还通过叠加散光功能(这也是目前唯一的国产散光矫正型人工晶体),将产品单价提高到3016元,摸到了高端区间的门槛。

爱博医疗多年前就布局了多焦点人工晶体的研发项目,累计投入接近1500万元,目前已进入产品注册阶段。此外,非球面三焦散光矫正人工晶体研发项目也进入到了临床试验阶段。值得一提的是,这两个产品的技术水平标定都是国际领先的,未来或将在高端领域开疆拓土。

从产品层面来说,国内品牌目前已有超过数十种国产人工晶体产品注册上市,多以中低端产品为主。在材料方面,部分国产产品仍采用PMMA硬式材料;光学设计方面,部分国产产品仍采用球面设计,不能较好弥补像差。爱博医疗是国内唯一一家拥有散光矫正、可预装、蓝光过滤、肝素表面改性等附加功能的高端人工晶体生产商,产品在国内企业中属于第一梯队。

有了产品质量的保证,国内企业的价格优势才有所发挥。爱博医疗针对患者的病情和付费意愿研发生产不同档次、不同设计的产品。据招股书披露,同等性能产品,爱博医疗的价格仅为进口品牌的62%左右。正是有了这样的产品基础,才有在带量采购中以价换量的结果。爱博医疗从2017年的17.4万片增长到2020年的50万片,年复合增长率为42.1%;得益于中高端人工晶体产品销量占比增加,销售单价从2017年的399元/片增长到2020年的447元/片。

根据爱博医疗发布的2021年年度业绩预告,预计2021年度实现归属于母公司所有者的净利润为1.6亿元~1.8亿元,与上年同期相比,将增加6344.17万元~8344.17万元,同比增加65.7%~86.42%。业绩变动主要源于核心产品人工晶体系列产品销量与上年同期相比预计增长超过40%;国内市场上,在各地区人工晶体集中带量采购中广泛中选,终端客户数量持续增加;国际市场上,随着散光、EDoF 相关人工晶体获得客户认可,与上年同期相比预计销量增长超过50%。

爱博医疗选择研发路线打造覆盖面丰富的产品线是其业绩快速增长的重要支撑。

昊海生物科技

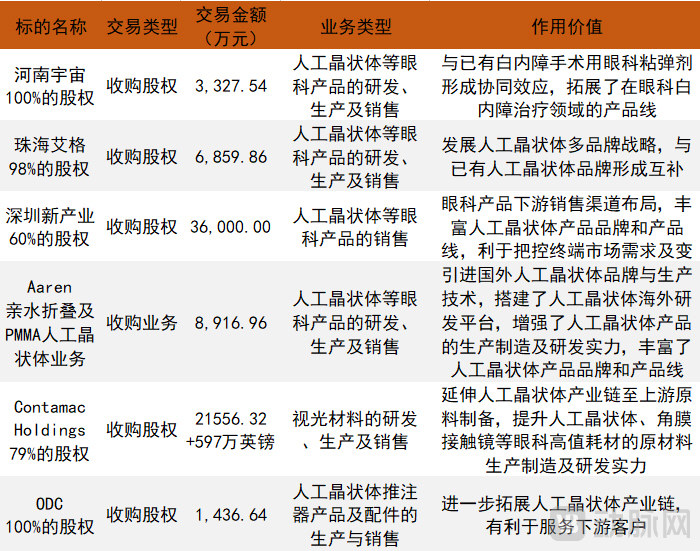

虽然这是昊海生科在本文的第一次亮相,但他其实已经出现多次,只是出场的都是他一路“买买买”的品牌。昊海生科依靠白内障手术用眼科粘弹剂切入眼科领域,几年来先后收购了河南宇宙、Aaren、深圳新产业、珠海艾格、Contamac和ODC等企业,布局了从上游原材料生产到专业化研发、生产和销售人工晶体的业务线,还拥有位于中国、美国、英国、法国的研发资源。

买了这么多,最值得一提的是Aaren和Contamac。Aaren主要业务为基础防盲型的硬式人工晶状体、非球面人工晶状体、肝素表面修饰人工晶状体等产品的开发和生产,相关产品已获得CE和CFDA注册认证,并取得生产及销售资质。Aaren人工晶状体产品均以自有品牌Aaren及HexaVision在国内进行注册,并通过招标等形式进入各地市场。Aaren每年向中国销售超过30万片人工晶体产品,每年中国白内障手术超过300万台,市场占有率超过10%。

Contamac是一家于1991年在英国注册成立的公司,经过近30年的发展,是全球最大的人工晶体等视光材料的上游供应商之一,业务覆盖近70个国家,服务全球超过400家客户,拥有24项人工晶体相关材料加工、生产和测试的专利技术。昊海生科通过收购,不仅将产业链布局完整,还将业务范围拓展到全球,快速切入眼科高值耗材领域。

全面的布局使得昊海生科拥有全覆盖的产业链,还通过贸易业务代理了Lenstec品牌的人工晶体。其中,基础型产品均为昊海自产,中高端产品将自产产品与外购产品通过性能及价格差异化避免了定位重合的问题,高端市场则是通过Lenstec品牌来拓展。

我们可以从此次“3+N”联盟中选结果中看到,从价格区间来说,昊海生科旗下产品比爱博医疗产品的价格覆盖面更广;从入选数量来看,昊海生科旗下共15款产品入围比爱博医疗(13款)还多,仅次于行业巨头美国爱尔康(17款)和美国强生(16款)。只是中低端产品占比较大,产品线还可以进一步拓宽。

据昊海生物科技2021年半年报披露,当期营业收入8.5亿,较上年同期增长71.63%,其中白内障产品线共实现营业收入2.5亿元,与上年同期相比增长71.90%。报告期内投入的研发费用超过7300万元,较上年同期增加29.90%。这其中就有针对现有产品线补强的疏水模注非球面人工晶体(临床试验阶段)、非球面散光矫正型人工晶体(注册检验)以及面向高端产品布局的非球面多焦点人工晶体(临床前研究)。此外,预装式非球面人工晶体和肝素表面处理非球面涂层人工晶体两款产品已经获批,未来也将为营收做出贡献。

通过内生增长和收购兼并相结合,不断扩张完善产品线、整合产业链的昊海生科用另外一种打法站上了国内人工晶体企业的第一梯队。

眼得乐

对于研发规模有限,“钞能力”也有限的企业来说,就没办法了吗?动脉网曾经报道过的西安眼得乐这家初创企业就有自己的方法,他们把着眼点放在了基础的人工晶体材料上。研发团队的带头人杨州博士介绍:“一般的光学材料,折光指数高,则色散高,折光指数低,则色散低,但交联聚烯烃既有较高的折光指数,又有较低的色散。”这种优质的光学材料在焦点移动最大距离和最大模糊点直径这两个方面优于主流的疏水性丙烯酸酯材料,可以降低因色差引起的焦点扩散,提高成像质量。

此外,交联聚烯烃还具备高弹性和高伸缩性。人体本身的自然晶体直径大约在8mm~10mm之间,市面上人工晶状体产品直径约在6mm左右,到了晚上,人的瞳孔会放大,便会超过人工晶状体的成像范围,视野中会出现光晕。交联聚烯烃良好的伸缩性能使得即使将人工晶体的直径做到6.5mm也能通过主流白内障手术2毫米切口进行植入。目前,这款交联聚烯烃人工晶状体正在进行多中心临床试验。

采用新型材料除了避免和对手直接竞争之外,在眼得乐创始人郭光旭看来,“拥有自研的人工晶状体材料便是最好的成本控制方式。在过去,我们买别人的材料再进行加工,主动权在对方手里。现在,我们拥有材料合成、生产各项环节的专利,主动权掌握在我们自己手里。拥有了自己的材料,眼得乐的人工晶状体产品不仅拥有较好的性能表现,还拥有较高的性价比优势。”

对眼得乐来说,自研交联聚烯烃材料的人工晶体产品凭借性价比优势入围集采,打开国内市场只是第一步。进军海外市场才是眼得乐的目标。“未来,眼得乐会成为材料供应商与海外品牌建立材料方面的合作,而不是生产产品与爱尔康等巨头在市场中硬碰硬。”郭光旭清醒地说道。

如果眼得乐这条产品差异化道路能顺利走通,无疑能在人工晶体市场中占据一席之地。

目前,国内人工晶体的竞争格局相对分散,国产化程度仍较低。从此次“3+N”带量采购来看,参与品牌一共23家,其中国产品牌仅有5家,市占率相对分散。即便是在国际市场份额高度集中的行业巨头也未形成绝对优势。

根据爱博医疗招股书披露,2019年人工晶体整体国产化率仅为19%~20%,处于较低水平。我国重视国产人工晶体行业的发展,从2015年开始陆续发布政策来鼓励人工晶体行业的发展,引导社会资源投向该领域,为人工晶体行业的发展创造了利好的政策环境。

人工晶体行业未来的增长点在于进口替代,期望和其他领域一样,在行业快速成长期,国产品牌凭借价格和渠道优势实现快速替代进口;而在进口替代完成后的行业成熟期,国产头部公司凭借技术优势和渠道开拓能力主导终端扩容,实现二次成长,同时维持较高的盈利能力。

对于国内相关企业来说,如何在与跨国品牌的竞争中脱颖而出,就成为了一个必须思考的问题,动脉网梳理了其中三家的答案,但这不够,还需要更多国内企业的参与和摸索,得出自己的答案。