去年,医药股普遍破发,散户对于打新的情绪低迷。

但也正是经过过去一年对医药板块整体高估值的调整,目前医药板块已回调至中游位置。据兴业证券研报数据显示,当前医药板块估值约为32倍,投资价值已然显现,多家公募基金也开始逐步进行医药板块的配置。

今日,国内ADC先行者乐普生物(简称乐普生物-B,SEHK:02157)正式登陆香港证券交易所。开盘后严守发行价,只略微下滑。

或许,医药股的“冬天”过去了,“春天”正在来临了。

今日上市的乐普生物,其前身是乐普医疗旗下子公司,两家公司的创始人同为蒲忠杰。2017年初,乐普医疗创始人及控股股东蒲忠杰及苏荣誉决定创办一家针对癌症治疗的生物制药公司,于是在2018年注册成立了乐普生物。乐普生物自成立以来完成过六轮融资,投资者包括维梧资本、翼朴资本、融汇资本、平安资本、阳光保险、国投创合、海通创新资本、国开开元、拾玉资本、苏民投等机构。

1990年,蒲忠杰曾作为访问学者,去往美国佛罗里达大学开启心脏支架的研发路程。1998年,蒲忠杰在美国注册成立了医疗科技公司WP Medical Technologies,Inc,唯一股东是其妻子张月娥。值得一提的是,张月娥与蒲忠杰本科同样就读于西安交通大学,是一对名副其实的学霸型夫妻和创业最佳搭档。

在科研与科研转化都发展得顺风顺水时,蒲忠杰和张月娥夫妇却带着技术毅然回国创业,于1999年创办了乐普医疗。乐普医疗研发出了国内第一批心脏支架、心脏起搏器等产品,填补了当时国内还处于空白的冠状动脉支架市场。

凭借先发的优势和前沿的技术,2009年,乐普医疗成功登陆创业板。蒲忠杰和张月娥夫妻当时共持有约9143万股,市值近58亿,一跃成为创业板首富。

在实现财富自由后,蒲忠杰越发低调,甚至一度成为了全球医疗器械公司最低薪酬CEO:2014年年薪是8.84万元,2015年9.84万元,2016年年薪10.68万元,2019年蒲忠杰的年薪甚至是0元。

乐普生物,是蒲忠杰在乐普医疗、乐普诊断上市后的第三块版图,承载着他对于国内生物医药产业发展的预见。

乐普生物此次上市发行价为7.13港元,共发行1.27亿股股份。经扣除包销费用及其他与全球发售有关的估计开支后,乐普生物将自全球发售收取所得款项净额约8.042亿港元。

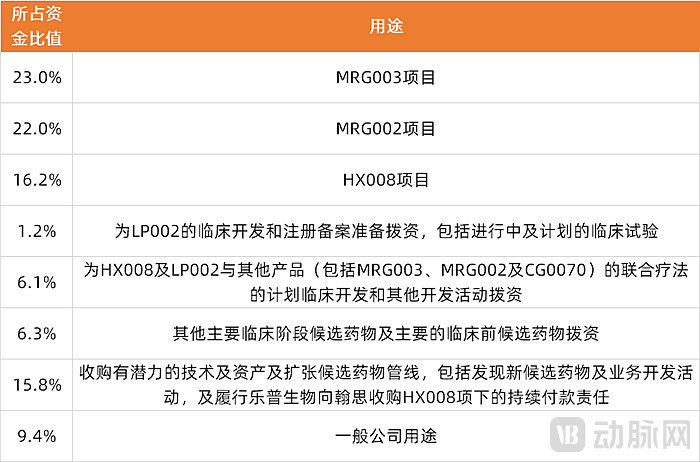

据招股书显示,本次IPO募集资金的68.5%将用于核心产品的研发和生产(包括MRG003、MRG002、HX008及LP002),15.8%将用于收购有潜力的技术及资产及扩张乐普生物的候选药物管线,其余资金将分配于其它临床阶段产品、临床前阶段产品的研发以及公司的一般用途。

融资用途,根据招股书资料整理

尽管本次上市将为乐普生物带来一定的现金流,有助于公司的运营发展。但据招股书显示,乐普生物目前的现金结余(包括现金及现金等价物以及初始期限三个月的定期存款)将仅能维持公司的财务可行性4.9个月;如加上本次上市所募资金(基于指示性发售价的下限),则为14.7个月。

据悉,乐普生物目前尚未产生任何产品的销售收益,于成立至今持续亏损。2019年、2020年以及截至2021年8月31日止8个月,乐普生物的经营亏损分别为4.547亿元、5.204亿元以及6.622亿元,不到三年累计亏损16.373亿元。

因此,也有一些消极的观点流露。乐普生物发展最快的PD-1/PD-L1产品在国内已是红海,后续为公司带来的现金流具有极大的不确定性;乐普生物的ADC管线虽然布局较为全面,但是目前都还处于Ⅱ期临床阶段,商业化路程较为遥远。

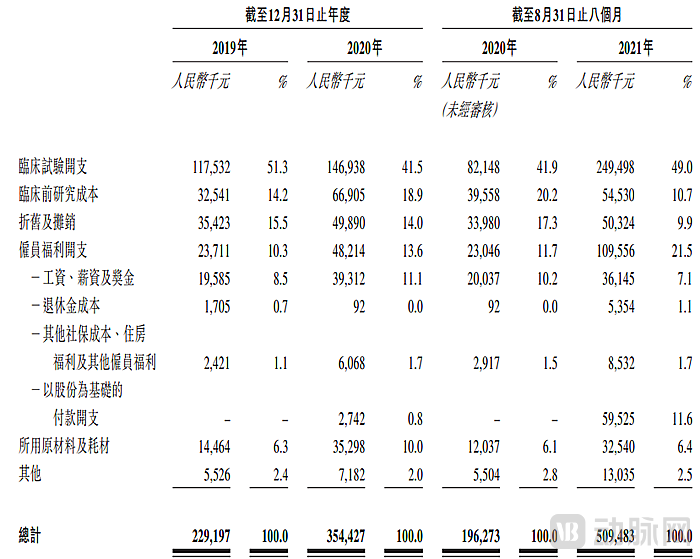

乐普生物的开支集中在研发开支上,仅2021年的前8个月,乐普生物的研发开支就超过5亿元,并且其中“以股份为基础的付款开支”占比很小,只有不到6000万元,大量的资金花费在临床试验、临床前研究和雇员薪资上。现阶段的乐普生物正处于产品上市前的关键时期,在研发上的硬支出规模不可能缩小。因此即便乐普生物的资金流转已经到了危急存亡之秋,也不可能从公司内部“节流”,必须要从外部“开源”。

乐普生物的研发开支构成

所以,此番乐普生物上市,给公司争取到了一年的缓冲时间。上市后的乐普生物将如何解决缺钱困境?动脉新医药根据乐普生物的招股说明书,分析出了乐普生物未来解决财务困局的三条路线。

乐普生物目前通过“买买买+合作”的模式,快速布局新产品管线。

在成立当年,乐普生物就通过收购泰州翰中及泰州奥科的控股权益,取得了抗PD-1抗体候选药物HX008及抗PD-L1抗体候选药物LP002。同年,乐普生物收购了拥有ADC平台的上海美雅珂的控股权益,获得了目前的ADC候选药物MRG003、MRG002及MRG001的全球权利,并以此平台自主开发了ADC候选药物MRG004A。

在收购上海美雅珂的基础之上,乐普生物还因此与复旦大学及中科院上海药物研究所建立了合作关系:2018年6月,上海美雅珂与复旦大学及中国科学院上海药物研究所就新的ADC(TF-ADC)的开发订立技术开发协议。

据复旦中科院上海药物研究所协议表示,复旦大学及中科院上海药物研究所向上海美雅珂授出独家权利,以使用复旦大学及中科院上海药物研究所开发的与TF-ADC有关的技术、专利及专有技术(“TF-ADC技术”),以在中国开发、制造及商业化TF-ADC。独家许可期持续整个合同期。MRG004A便是以此为基础研发出的相关候选药物。

除了通过收购获得抗体药物以及偶联药物之外,乐普生物还通过合作引进了溶瘤病毒产品。2019年3月,乐普生物从CG Oncology, Inc. 许可引进溶瘤病毒产品CG0070,以及在中国进行CG0070开发、制造及商业化的权利。此外,乐普生物还拥有CG0070临床及临床前阶段候选药物及透过合营企业共同开发的候选药物的全球开发及商业化权利。

在早期扩大商业版图的时候,乐普生物无疑花了重金引进管线。但是生物医药研发常有“双十”(研发周期超十年,研发资金超十亿美元)的说法,在尚无产品成功商业化的情况下生物医药企业往往处于持续亏损的状态。在资金紧缺的当下,乐普生物的这些License in项目能否license out,为企业带来继续研发的源泉?其中个例其实并不缺乏。

去年8月,荣昌生物与美国西雅图基因达成一项高达26亿美元的合作,西雅图基因获得了荣昌生物ADC新药维迪西妥单抗大部分海外市场的开发和商业化权益。根据合作协议,荣昌生物也会获得维迪西妥单抗在西雅图基因区域净销售额从高个位数到百分之十几的梯度销售提成。

去年1月,百济神州与诺华就替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,总交易金额超22亿美元。除此之外,君实生物、信达生物、天境生物、基石药业、诺诚健华、誉衡药业、艾力斯在近年均有价格不菲的license out交易。

乐普生物对目前正在着力推进的EGFR靶点ADC MRG003、HER2靶点ADC MRG002、PD-1单抗HX008均享有全球商业化权益。在国内创新药出海盛行的当下,将部分管线的海外权益License out,对于乐普生物来说是个快速补充资金的可行方案。

除了license out外,乐普生物现有的抗PD-1/PD-L1药物可直接为企业带来现金流。至于这条“现金流”能有多大,我们一起来看看。

目前,乐普生物的产品管线中有八种临床阶段候选药物、三种临床前候选药物以及三种临床阶段的候选药物的联合疗法。在八种临床阶段候选药物中,有五种属于靶向疗法,三种属于免疫治疗药物,这三种中的两种属于免疫检查点药物、一种属于溶瘤病毒药物。据招股书显示,目前乐普生物已启动临床试验28项,其中三项已进入注册性试验阶段,两项正在美国进行。

2021年6月,乐普生物向国家药监局提交HX008用于治疗黑色素瘤的NDA申请;2021年10月,乐普生物向国家药监局提交HX008用于MSI-H/dMMR(微卫星高度不稳定/错配修复缺陷)实体瘤的NDA申请,并获得优先审评资格。HX008已有两项适应症进入NDA阶段,商业化在即。

相比已上市或已进入III期临床试验的所有竞争性抗PD-1抗体,HX008的Fc区能够将蛋白半衰期大幅延长至17.15天至23.51天(单次剂量)及18.41天至38.16天(稳定剂量),可减少治疗频率,增加患者遵从率,提高患者的便利性及可及性。HX008治疗覆盖多种适应症的MSI-H/dMMR实体瘤获得的良好疗效,有助于其在消化内科、妇科、泌尿科、呼吸科及皮肤科等主要医院科室建立销售及营销渠道。

为进一步增加HX008的适应症,截至目前,乐普生物已完成患者入组并处于HX008用于晚期实体瘤的Ib期临床试验及用于NSCLC(非小细胞肺癌)、一线及二线胃癌、TNBC(三阴性乳腺癌)及HCC(肝细胞癌)的II期临床试验的随访期,已启动用于NMIBC(非肌层浸润性膀胱癌)的II期临床试验以及将二线胃癌进行至III期临床试验。

但HX008需要考虑来自市场上其他抗PD-1药物的激烈竞争。

在中国,抗PD-1/抗PD-L1抗体疗法的市场规模持续增长。根据沙利文资料显示,2020年中国抗PD-1/抗PD-L1抗体疗法的市场规模为137亿元,预计于2025年及2030年将分别达到519亿元及582亿元,2020年至2025年的复合年增长率为30.5%、2025年至2030年的复合年增长率为2.3%。抗PD-1/抗PD-L1抗体疗法靶向多项适应症,包括黑色素瘤、MSI-H/dMMR实体瘤、胃癌及NSCLC。

由此可见,HX008具有满足庞大且不断增长的市场需求的巨大潜力,是目前乐普生物管线中最有可能成为现金流基石的实力型“选手”。

除了现金流选手抗PD-1药物外,创新产品ADC和溶瘤病毒也在齐头并进,有望在将来为乐普生物带来硕果。

MRG003作为中国进度领先的处于临床研究阶段的EGFR靶向ADC药物,因中国尚无获批准的EGFR靶向ADC,其有望抢占市场先机。MRG003已于2019年获得中国“重大新药创制”科技重大专项的认可。

EGFR是一个相对广谱的肿瘤抗原,在多种人肿瘤中存在过度表达。仅NSCLC市场规模,2020年中国为423亿元,预计2025年及2030年将分别达到1117亿元及1775亿元。MRG003有望克服多种类型的获得性耐药性,如发生在EGFR信号级联下游的EGFR突变或关键蛋白的其他突变等机制导致的对EGFR-TKI的耐药性,可为庞大的EGFR阳性患者人群提供新的治疗方案。

另外一个ADC核心产品为MRG002,是HER2靶向的创新ADC产品。HER2是在许多癌症类型(包括乳腺癌、胃食管结合部癌及胃癌)中异常高表达的分子靶点。

截至2021年9月,与竞争性HER2靶向ADC相比,MRG002通过临床前研究以及临床研究的初步证据证明了其在安全性、疗效及药代动力学方面的优势。作为中国最早进入临床阶段开发的HER2靶向ADC之一,MRG002通过独特设计及创新改良曲妥珠单抗,在维持足够增强的抗肿瘤疗效的同时提高患者安全性及耐受性。

乐普生物目前已启动MRG002针对HER2过度表达及低表达乳腺癌的II期试验;对于MRG002用于HER2过度表达乳腺癌,乐普生物已完成患者入组程序并处于随访期。目前,乐普生物已自国家药监局取得HER2过度表达乳腺癌的注册性试验批准。此外,乐普生物已分别于2021年4月及6月在中国启动了针对HER2表达的晚期尿路上皮癌及胆道癌的II期探索性临床试验。

除此之外,去年11月,乐普生物还于国家药监局获得了CG0070的IND批准,CG0070是目前进度领先的处于临床阶段开发的用于治疗膀胱癌的溶瘤腺病毒,计划于今年开展NMIBC及实体瘤患者的I期桥接临床研究。CG Oncology已在美国完成对BCG无应答NMIBC的II期临床试验,乐普生物将在此基础上加速中国临床进展及商业化。此外,乐普生物也正在开拓OH2与HX008或LP002的联合治疗潜力以及ADC与HX008的联合疗法。

除了上述方法外,定向增发也许是乐普生物作为一个上市企业的另一条募资途径。

定向增发,简单的说就是上市公司非公开发行的打折股票。其发行对象不得超过35人,发行价不得低于市价的80%,发行股份6个月内(大股东认购的则为18个月)不得转让,募资用途需符合国家产业政策、上市公司及其高管不得有违规行为等。

定向增发因其门槛低、方式灵活、募资额度较大、可以引进战略机构投资者等特点,逐渐受到上市公司的重视。但乐普生物目前发行价本就不高,再加上生物医药经历了“冬天”的冷却,再打折恐怕不可能。所以短期内,不管是对于上市后依旧不宽裕的乐普生物,还是整体处于中游地位的其他生物医药上市企业,定增计划在现阶段可能并不是合适的时机。

在低迷的大环境下,乐普生物的上市遭受着多方质疑。这样的影响不只是针对乐普生物一家,中国生物医药行业整体都面临着从巅峰下滑过程中的挑战。在残酷的大环境下,乐普生物完成了自己的上市之路,在重重考验下屹立不倒。只有经过了冬天的锤炼,有实力的企业才会等来春天的光临。我们相信通过此次IPO注入新鲜血液后,乐普生物将加速跨过寒冬的步伐。